De lage geldgroei in de EU en de USA

In aansluiting op een recent bericht van Frederik, waarin er gesteld wordt dat er een fundamenteel verschil is tussen ‘quantitative easing’ en het doen toenemen van de geldhoeveelheid vandaag twee grafieken, die aangeven dat de geldhoeveelheid (ondanks’ruantitative easing) in de VS helemaal niet drastisch gestegen is. Integendeel. In beide landen ligt de groei van de geldhoeveelheid (ver) onder de ECB-norm. Het gaat om de volgende twee variabelen:

* de MEU (de geldhoeveelheid in de EU)

* en de MUSA (de geldhoeveelheid in de USA)

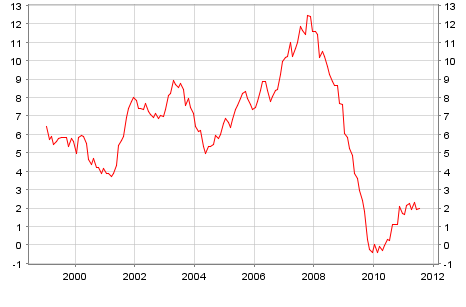

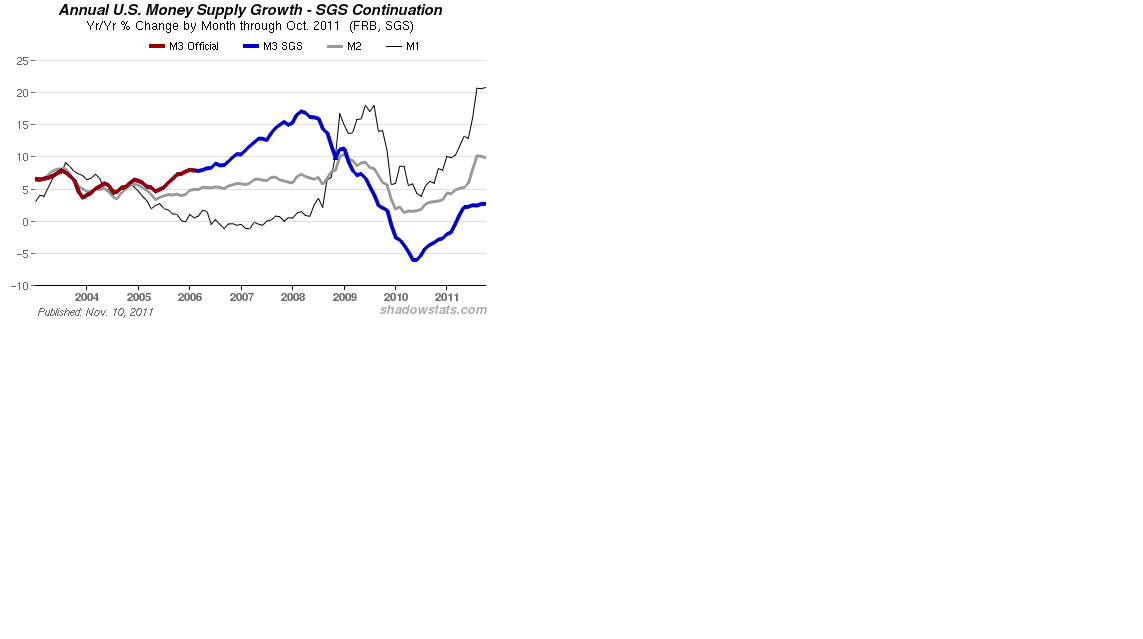

De conclusie die op basis van deze twee grafieken getrokken kan worden is duidelijk: de geldhoeveelheid (gemeten als M-3, zie beneden) is allerminst snel gestegen na 2008. Integendeel. De groei van de geldhoeveelheid in zowel de EU als de USA is laag en is zelfs lange tijd negatief geweest: de geldhoeveelheid nam af. Een deflatoire ontwikkeling. En het deflatoire beleid wordt door beide banken nog steeds voortgezet.

Grafiek 1. De MEU

Grafiek 2. De MUSA. Let op het verschil tussen M1 en M3, in Europa is dat er ook met name omdat de hoeveelheid 500 Euro biljetten sterk is toegenomen. Wat duidt op een vlucht van M3 naar M1 en wat betekent dat, omdat deze biljetten vooral dienen als oppotmiddel en niet als betaalmiddel, dat het beleid de facto nog deflatoirder is dan aangegeven door deze grafieken.

Belangrijke aanvullende opmerkingen:

1. Bronnen. De MEU is gebaseerd op officiële cijfers zoals die op de ECB website kunnen worden gevonden, de grafiek is ook direct van deze website afkomstig. De MUSA is echter afkomstig van “shadow government statistics”, een particuliere website in de VS (http://www.shadowstats.com/) die probeert tekortkomingen en gebreken in de officiële statistieken te corrigeren. De Fed, de centrale bank van de USA, berekent en publiceert deze cijfers namelijk niet meer.

2. Status van de cijfers. Dat de Fed deze cijfers niet meer publiceert is opmerkelijk, omdat de ontwikkeling van de M3-geldhoeveelheid voor de ECB namelijk een van de twee officiële kwantitatieve doelstellingen van het beleid is: de inflatie moet 1,9% zijn, waarvoor (volgens de ECB) een groei van de M3-geldhoeveelheid van 4,5% per jaar nodig is… Dit is inderdaad merkwaardig. Een variabele die voor de centrale bank van het ene van de drie grote economische blokken in de wereld (China, EU, VS) niet eens de moeite van het berekenen waard is, is een officiële doelvariabele van een andere centrale bank… (ik heb, schande schande, overigens geen idee van hoe de Chinese centrale bank hiermee omgaat. Weet iemand hier meer van?). Aardig is dat je op blogs uit de VS telkens weer kunt lezen dat ‘moderne’ centrale banken geen geldgroeidoelstelling hebben, omdat dit gebaseerd is op een totaal achterhaalde versie van het monetaristisch denken. En de officiële doelstelling van de ECB is dus de 4,5% groei van de M3-geldhoeveelheid… (voor fijn proevers: in de praktijk blijkt dat de omloopsnelheid van het geld binnen enkele jaren met een factor vier kan toe- of afnemen, het door de ECB gehanteerde monetaristische idee dat de omloopsnelheid van het geld de komende jaren slechts zeer geleidelijk en in zeer geringe zal afnemen is daarmee ‘opmerkelijk’). De ene bank zet de rente centraal, de andere de geldhoeveelheid (officieel, althans, als je de toelichtingen van de ECB op de renteverhogingen lees dan zijn ze in de praktijk vooral bang voor een dalende werkloosheid en loonsverhogingen).

3. De concepten achter de cijfers. Wat is geld? Economen hanteren een de volgende driedeling (die volgens mij overigens niet adequaat is, zie zometeen):

M1 – Kasgeld in handen van het publiek en geld op betaalrekeningen.

M2 – M1 plus snel in kasgeld/geld op betaalrekeningen om te zetten geld op allerlei spaarrekeningen

M3 – M2 plus spaargelden die iets minder snel dan wel tegen een boete in geld op betaalrekeningen om te zetten zijn

(kijk hier voor een formelere definitie, vooral tabel 1)

Bizar genoeg hoort het bedrag dat ik per omgaande rood kan staan op mijn betaalrekening niet tot de geldhoeveelheid, terwijl het wel koopkracht (te onderscheiden van inkomen!) vertegenwoordigt. En leverancierskrediet hoort ook officieel ook niet bij de M1-geldhoeveelheid, wat onjuist is! Leverancierskrediet is wettelijk gezien en ook wat betreft het systeem van bedrijfsboekhouden een legaal, wettelijk betaalmiddel, weergegeven in de formele ‘rekeneenheid’ (de klant betaalt met de schuld, wordt daardoor direct eigenaar van de goederen en kan deze bijvoorbeeld direct doorverkopen zonder dat de schuld is ingelost, tegen een belofte deze schuld later tegen Euro’s in te lossen). Deze soorten van geld worden echter niet meegerekend in M-1, net zomin als tegoeden op kopieerkaarten, postzegels, cadeaubonnen en dergelijke, terwijl deze wel degelijk allemaal koopkracht vertegenwoordigen. En in hun totaliteit een aardige hoeveelheid koopkracht, dat ook nog.

Desondanks kan gesteld worden dat de geldhoeveelheid in Europa en de VS, anders dan veelal wordt gesteld, niet snel gestegen is. Zelfs in de VS heeft de Quantitative Easing niet tot een snelle toename van de geldhoeveelheid geleid. Het idee dat de centrale banken een agressieve monetaire politiek volgen is daarmee onjuist.

Ik denk wel dat de centrale bank in de VS agressief monetair beleid voert. Het kan echter niet zo bijster veel, de rente staat op 0 en het uitbreiden van de hoeveelheid reserves heeft, zoals centraal bankiers van de Fed zelf toegeven, geen enkel effect.

Monetair beleid kan alleen de samenstelling van de activaportefeuille veranderen, maar het kan niet netto financiele activa creeren. Alleen de overheid kan, door een begrotingstekort, netto financiele activa maken.

Monetair beleid is ineffectief als de rente al op 0 staat, alleen fiscaal beleid gaat nu helpen.

Wow! This can be one particular of the most useful blogs We’ve ever arrive across on this subject. Actually Fantastic. I’m also a specialist in this topic therefore I can understand your hard work.