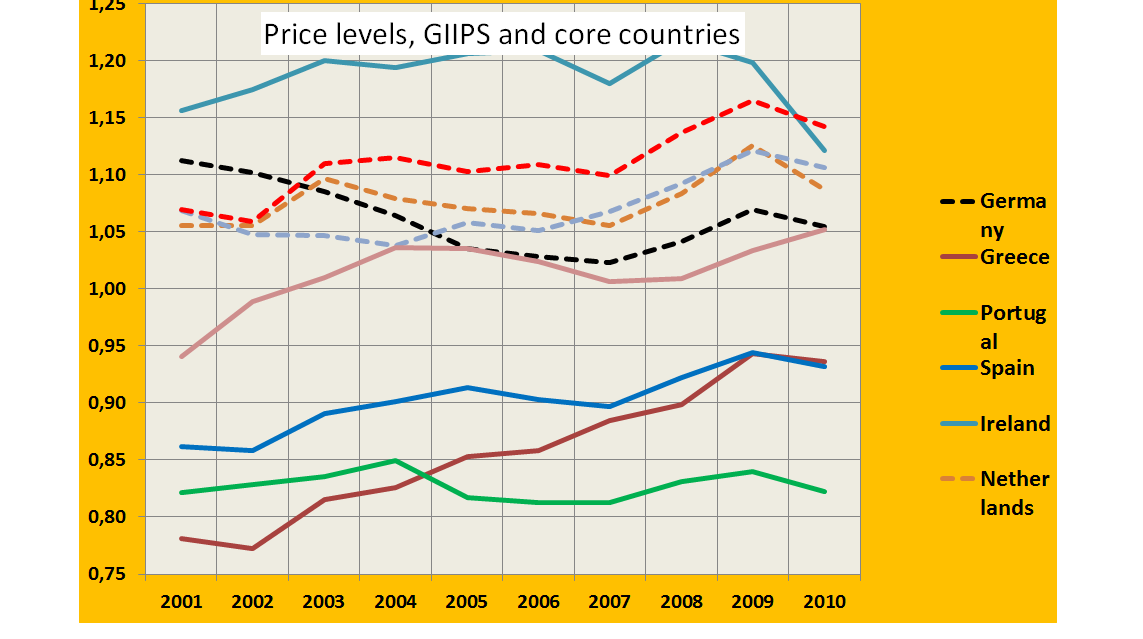

Grafiek van 25/11/11. Prijsniveau’s in de EU, 2001-2010

Er zijn twee verhalen over de grote tekorten die de perifere landen op de lopende rekening hebben. Of eigenlijk: hadden. Ze zijn namelijk al aanzienlijk geslonken. Het ene verhaal is dat de grote onevenwichtigheden zijn veroorzaakt door stijgende en uiteindelijk veel te hoge prijsniveau’s. De andere is dat spaarzaamheid in de kernlanden van de EU (denk aan de pensioenafdrachten!) daar een onderconsumptie veroorzaakte die tot relatief lage importen leidde en die aan de andere kant leidde tot kapitaalvlucht naar landen met een lager prijsniveau. Zoals de perifere landen. Wat is waar, de stijging van het prijsniveau aldaar, of het lage prijsniveau? Of is het als je naar de feiten kijkt toch ingewikkelder? Het laatste. De grafiek geeft de relatieve prijsniveau’s van de landen ten opzichte van het hele EU gebied weer (data: Eurostat), voor de totale productie (dus niet enkel het BBP). Een stijging geeft dus geen inflatie aan, maar een hogere inflatie dan in andere landen.

Als we alleen naar Duitsland en Griekenland kijken dan lijkt vooral het verhaal van een te snelle prijsstijging in Griekenland en een geforceerde prijsdaling in Duitsland waar te zijn. Maar daarna wordt het toch ingewikkelder:

Als we alleen naar Duitsland en Griekenland kijken dan lijkt vooral het verhaal van een te snelle prijsstijging in Griekenland en een geforceerde prijsdaling in Duitsland waar te zijn. Maar daarna wordt het toch ingewikkelder:

* een land als Portugal kende een laag prijsniveau maar geen (relatieve) prijsstijging

* Italie kende een prijsstijging, maar eigenlijk alleen maar tot 2004, daarna blijkt de verhouding met Duitsland vrijwel gelijk

* De prijsstijging in een land als Spanje was relatief gezien zeker niet sterker dan in Nederland, terwijl Spanje sterk toenemende tekorten kende en Nederland juist zeer grote overschotten op de handelsbalans. Uitgaand van een hogere potentiele productiviteitsgroei in Spanje zou je eigenlijk het omgekeerde verwachten.

Het idee van de ontwrichtende kapitaalstromen lijkt voor een aantal landen dus zeker relevant te zijn geweest. De vraag is dan wel waarom het kapitaal niet enkel naar de landen met een laag prijsniveau stroomde maar ook naar Ierland.

Al met al reden genoeg om niet enkel in het belang van het prijsniveau te geloven (let op: ik zeg ‘niet enkel’ in plaats van ‘niet’), maar ook in het belang van een sterke exportindustrie en de specifieke kosten van die industrie. En een sterke exportindustrie heb je niet zomaar: Siemens en Mercedes bestaan al een tijdje. Hoe dat ook zij – eens temeer blijkt dat een simpele zoektocht in de krochten Eurostat (vijf muisklikken, heb ik geteld) de berichtgeving rondom de crisis aanzienlijk kan nuanceren. Het verhaal van het hoge prijsniveau kan het tekort van Portugal in ieder geval niet verklaren (vergelijk Portugal ook met directe concurrenten als Spanje, Griekenland en Italie).

P.S. – het overheidstekort van het Eurogebied ligt op ongeveer 4%, momenteel. En dat is minder dan de helft van het niveau in de VS en het VK. Bij een economische groei van 3% en een inflatie van 3% is er binnen twee jaar geen enkel probleem meer: meer belasting, minder werkloosheid, veel kleinere tekorten en een lagere schuld/BBP quote. Maar we kiezen niet voor groei. We kiezen zeer bewust voor nog hogere werkloosheid, onder meer in landen waar de werkloosheid al fors boven de tien of zelfs twintig procent ligt. Wat aangeeft dat de crisis politiek is, en niet economisch.