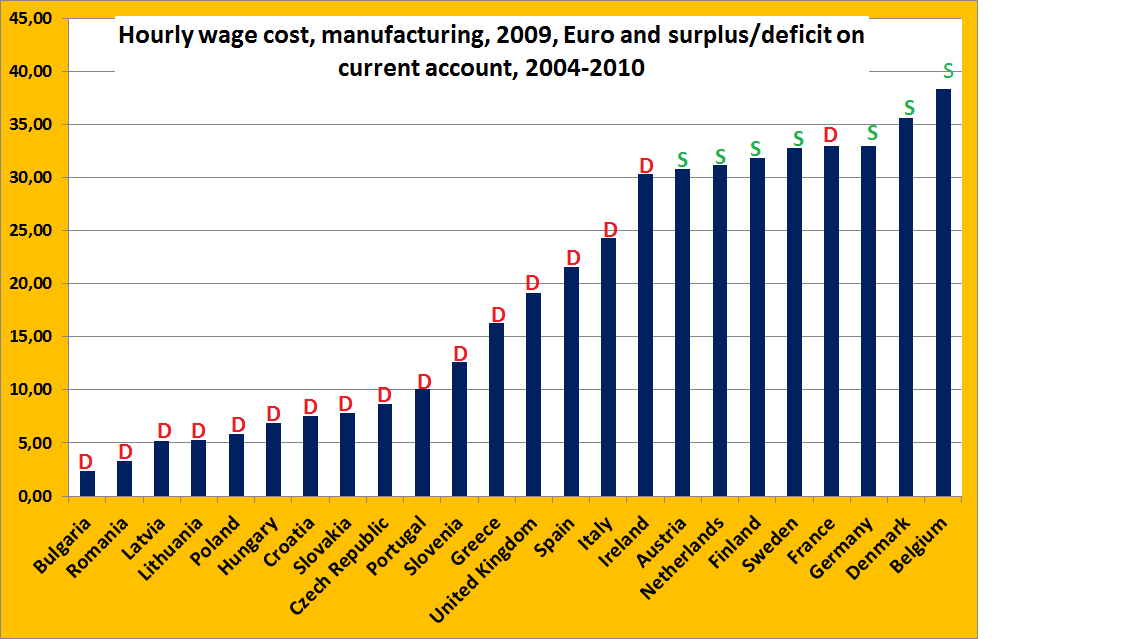

Lage lonen leiden in de EU tot tekorten op de lopende rekening (zie grafiek)

Op Voxeu heeft Mickey Levy, hoofdeconoom van de Bank of America, een artikel waarin hij aangeeft dat, omdat de Unit Labor Costs (ULC) in landen als Griekenland, Spanje, Italie en Frankrijk gestegen zijn ten opzichte van Duitsland, deze landen de lonen moeten gaan matigen. Slechts dat zou tot een herstel van de concurrentiepositie leiden. Het is een slecht artikel. Ten eerste zijn ULC een slechte maatstaf om het concurrentievermogen van een land aan af te meten. Want:

A. Het betreft een composiete variabele, wat vergelijking tussen twee periodes listig maakt. Neem het volgende voorbeeld: in de bouw zijn de lonen laag maar is het loonaandeel in de toegevoegde waarde hoog, omdat het arbeidsintensief werk betreft. In landen als Ierland en Spanje betekent dit dat wanneer de bouw instort het gemiddelde loonniveau stijgt terwijl de ULC juist dalen, twee effecten die op zich weer niets met het concurrentievermogen van de exportsector te maken hebben. Het omgekeerde geldt in geval van een sterke opleving in de bouw.

B. Wanneer een toevloed van buitenlands kapitaal tot een opleving in de bouw leidt geldt iets vergelijkbaars. De loonsom neemt toe. Maar de winsten nemen nog niet toe, want alle luxe restorts en vliegvelden en dergelijke die gebouwd worden leveren nog geen geld op. Dus de ULC (eigenlijk niets anders dan het arbeidsaandeel in de nationale koek) nemen toe, alweer zonder directe gevolgen voor de exportsector. Zie hier (p.22 en verder) en hier voor wat achtergrondinformatie over deze effecten, die zich inderdaad voor blijken te doen.

Een hoofdeconoom van een grote bank hoort dit soort zaken stomweg te weten.

Daarnaast had meneer Levy naar meer landen mogen kijken, want als we dat doen ontstaat een heel ander beeld (S = overschot, D = tekort):

In de grafiek heb ik de loonkosten per uur in de industrie (2009) vergeleken met de lopende rekening van verschillende landen. Het blijkt dan dat juist de landen met hoge lonen overschotten hebben terwijl het omgekeerde geldt voor de landen met lage lonen. Inderdaad, een opmerkelijk verschijnsel. De komende dagen zullen we er verder op ingaan waarom dit onverwachte effect waarschijnlijk optreed. Daarvoor zullen we onder andere gebruik maken van een artikel van Kash Mansori, die een relatie legt tussen tekorten op de lopende rekening en (daar zijn ze weer…) de prijzen van huizen (zie grafiek).

De vraag blijft dan waarom meneer Levy, die kan beschikken over een hele staf van economen, dit niet weet dan wel, wat ik waarschijnlijker acht, niet naar voren wil brengen. Waarom wil hij wel dat de lonen gebreideld worden – maar besteed hij geen aandacht aan het breidelen van kapitaalstromen en de ontwikkeling van de vastgoedmarkt? Van een hoofdeconoom van een bank zou je anders verwachten, toch?