Het manifest onjuiste wereldbeeld van de ECB – en de fnuikende gevolgen hiervan.

Volgens Peter Praet, lid van het bestuur van de Europese Centrale Bank (ECB), ligt het niet aan de ECB:

“The sovereign debt crisis pointed to an imperfect implementation of economic – but clearly not monetary – governance in the euro area”.

Maar het ligt wel degelijk ook aan de ECB. Want de ECB heeft fatale fouten gemaakt – ook volgens Praet. Een van de centrale opvattingen van de ECB is dat het de taak is van de ECB om naar het totaal te kijken – en niet naar de individuele landen. Dat was niet nodig (dacht de ECB). De ECB moest de inflatie rond de 1,9% houden en moest daarom de gemiddelde geldgroei rond de 4,5% houden – en de ‘tucht van de markt’, mogelijk gemaakt door vrije kapitaalmarkten, zou dan de rest wel doen (dacht de ECB). Maar, in de woorden van dezelfde Praet:

“Originally, it was expected that financial market pressures as well as Treaty obligations would provide strong disciplining devices for Member States to maintain sound public finances and to engage in structural reforms.”

Maar ja, het tegenovergestelde gebeurde, juist door de invoering van de Euro. In de woorden van dezelfde Preat:

“However, as we have seen during several years before the crisis, markets did not come up with differentiated pricing, but rather with a fairly complacent pricing of risk across the board.”

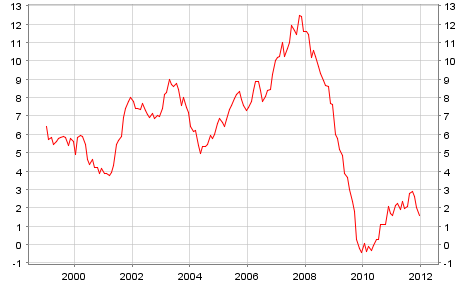

De ‘tucht van de kapitaalmarkt’ faalde, althans afgemeten aan wat de ECB van deze markten verwachtte, en de bekende problemen waren het gevolg. Dit leidde er destijds overigens niet toe dat de ECB zijn uitsluitend op de Eurozone als geheel gerichte beleid bijstelde. Ten onrechte en daarom ben ik van mening dat het monetaire beleid van de ECB gefaald heeft. Zie de volgende twee grafieken: de geldgroei in de Eurozone en de geldgroei in Ierland:

Grafiek 1. Geldgroei in de Eurozone, % ten opzichte van voorgaande jaar, M-3 (een brede maatstaf van de geldhoeveelheid)

Bron: ECB

Grafiek 2. Geldgroei en -krimp in Ierland

Bron: Centrale Bank van Ierland

De doelstelling van de ECB is een groei van de geldhoeveelheid van 4,5% per jaar. Afgemeten daaraan was een groei die het dubbele of meer dan dat daarvan was in de jaren 2006-2007 natuurlijk een al beetje hoog. En 30%, zoals in Ierland… knotsika. Maar daar keek de ECB niet naar. De ECB zag de Eurozone als een economische eenheid waar de krachten van de markt tot evenwicht zouden leiden en keek enkel naar het totaal. Die 30% – de lepricorns van de vrije kapitaalmarkt zouden er wel voor zorgen dat dat goed kwam.

Ook variabelen als ‘lopende rekeningen’ en tekorten daarop waren in dit denken niet belangrijk. Immers, individuele landen speelden door die tucht van de markt eigenlijk geen rol meer, een tekort op de lopende rekening was niets meer dan een niet ter zake doende rekenkundige oefening die aangaf hoe de schuldverhoudingen tussen een netwerk van willekeurige particuliere partijen zich ontwikkelden. Een andere afbakening van partijen in dit internationale netwerk zou tot andere tekort en overschot verhoudingen leiden (dit is overigens ook de visie van Alan Greenspan).

Aan deze illusie werd door onze eigen Wouter Bos een eind gemaakt toen hij de ABN/AMRO nationaliseerde en de overige banken steun verleende: schulden waren nog steeds wel degelijk een zaak van de nationale overheid. Er was geen Europese Economische Ruimte, het waren nog wel degelijk allemaal individuele landen – en tekorten op de lopende rekening deden er nog steeds toe, anders dan de ECB dacht, omdat overheden garant stonden voor deze schulden (zolang het de banken betrof). Iets wat momenteel overigens door de Europese Commissie met nadruk naar voren wordt gebracht.

De analyse van de ECB – en daarmee het supra-nationale monetaire beleid – deugde dus niet (nogmaals: de EC kijkt wel naar de individuele landen en naar schulden en tekorten, en met reden). Achterafgezien had de ECB samen met de Ierse Centrale Bank veel harder moeten ingrijpen, in Ierland. Niet door de rente te verhogen maar door de kapitaalmarkt (lees: de hypotheekverstrekking en daarmee de geldgroei) aan banden te leggen.

Andersom: na 2007 (het keerpunt was juli 2007) daalde de geldhoeveelheid in Ierland als een steen. De ECB besteedde er geen aandacht aan en was zelfs blij met de daling van de gemiddelde geldgroei in het Eurogebied. Ten onrechte. U denkt wellicht: als de ballon wordt opgeblazen moet deze ook weer leeglopen. Maar dat steekt subtieler in elkaar. Geld wordt gecreëerd doordat banken nieuw geld uitlenen. Dit betekent dat tegenover de toename van de geldhoeveelheid een toename van schulden staat, in de terminologie van de ECB ‘counterparts’ genoemd (de passiva en de activa zijde van de balans van de geldscheppende banken). Het bizarre van deze situatie is echter dat als geld Ierland verlaat – wat dus het geval was: kapitaalvlucht – de geldhoeveelheid afneemt. Terwijl de schulden blijven staan, verweesd en eenzaam. En onbetaalbaar – want het geld is weg. Schulddeflatie heet dat en het is enkel op te lossen door inflatie, hoge economische groei of het kwijtschelden van de schulden.

Beter monetair beleid gericht op individuele landen en niet uitgaande van de fictie van perfecte markten, algemene evenwichten en Europese Economische Ruimtes maar op een pragmatische aanpak had dit probleem misschien niet kunnen voorkomen – maar wel beheersbaarder kunnen maken.

Zeker interessant bericht! Ik moet zeggen dat ik dit niet had geanticipeerd met de huidige woningmarkt! Bestaat er een methode om me te abonneren op deze berichten?

Welche Person seinen neuen Schlafbereich einrichten möchte, jener wird meist seinen Traum auf ein großes Lager annullieren, weil sich schlicht der Raum für dieses Wunschbett nicht ausfindig machen lässt. Oftmals wird das Positionieren eines Schranks oder einer Kommode als sinnvoller beurteilt, da hinlänglich Stauraum vorliegend ist. Aber wer sich in der großen Bettenwelt umsieht, der wird ersehen, dass er sich ein e Koje in Wunschgröße erstehen kann und so die präferierte Liegefläche und genügend Raum und auch Lampen verwenden kann. Insbesondere in modernen Kinderzimmern ist die Platznot angesagt und so ist das Funktionsbett ein beliebtes Kinderbett, dass durch seine natürlichen Werkstoffe wie Gehölz voll dem Trend zu einem gesunden Raum folgt.