Woningprijzen, onverdiende rijkdom en hypotheekrente-aftrek

Naar aanleiding van de recente plannen van 22 economen om de woningmarkt te hervormen iets meer informatie over de prijsvorming zoals die zich de afgelopen pakweg 100 jaar op deze markt heeft voorgedaan. Bij deze prijsvorming zullen we, in deze blog, naar drie prijzen kijken:

1. De prijzen van nieuwbouwwoningen (outputindex). Dit zijn de prijzen van nieuwe huizen zoals die door de koper betaald worden, dus inclusief de grond.

2. De prijzen van nieuwbouwwoningen (inputindex). Dit zijn de kosten van het bouwen van nieuwe huizen, echter zonder de grond en de winstopslag van de aannemer.

3. De prijzen van bestaande woningen.

Als de prijzen van nieuwbouwwoningen sneller stijgen dan de kosten van het bouwen ervan dan betekent dit noodzakelijkerwijs dat er doordat de aannemer en andere marktpartijen extra winst wordt gemaakt op de (bouw)grond. Hetzelfde geldt echter voor bestaande woningen en de eigenaars daarvan! Als de prijzen hiervan fors sneller stijgen dan de bouwkosten van nieuwbouw dan betekent dit dat de eigenaren van deze woningen een forse ‘locatie, locatie, locatie’ premie opstrijken. Er kunnen meerdere redenen zijn voor het ontstaan van deze locatie-meerwaarde, maar in Nederland speelt, buiten kijf, de afgelopen dertig jaar de hypotheekrente een belangrijke rol, in combinatie met de deregulering van de hypotheekmarkt en het steeds makkelijker verstrekken van steeds grotere hypotheken. Het is niet zo lang geleden dat een tweede inkomen nauwelijks werd meegeteld, bij het verstrekken van hypotheek! Het was een schuldgedreven zeepbel, waarbij er door velen alles aan gedaan is die schulden hoog op te voeren.

De vraag is dan: wie profiteerden daarvan en hoe groot was die zeepbel?

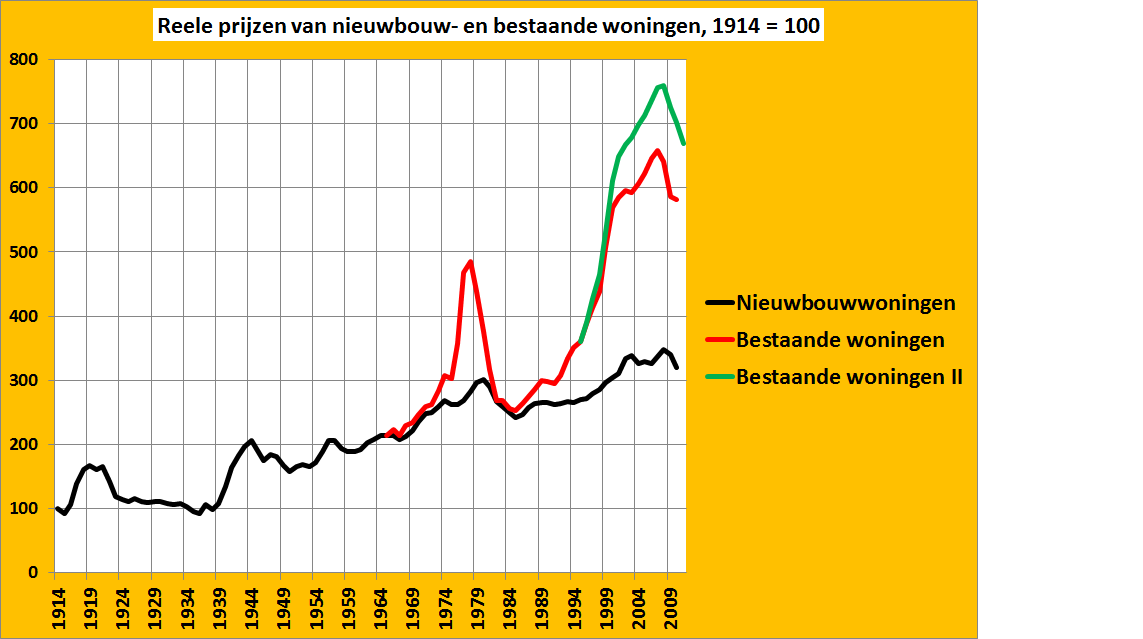

Grafiek 1. reele prijzen van nieuwbouw en bestaande woningen. Voor bronnen zie aan het eind van deze blog.

Grafiek 2. Reele huur en bouwkosten.

Gevoelsmatig profiteerden uiteraard alle huizenbezitters. Het is een prettig gevoel om letterlijk slapende rijk te worden. Maar puur financieel profiteerden natuurlijk alleen de mensen die hun huis tijdig verkochten en gingen huren, de banken en de eigenaars van (bouw)grond.

De omvang van de zeepbel wordt duidelijk uit de grafieken. In de eerste grafiek wordt (gecorrigeerd voor de geldontwaarding) de prijs van bestaande woningen vergeleken met de prijs van nieuwbouwwoningen (inclusief grond). De prijs van nieuwbouwwoningen is aan de ene kant technisch gezien niet goed te vergelijken met die van bestaande woningen omdat een groot deel van deze woningen niet via de particuliere markt gebouwd worden maar door woningbouwcorporaties, die een andere onderhandelingspositie hebben dan particulieren. Maar juist dat maakt de zeepbel in de prijzen van bestaande woningen duidelijk: terwijl nieuwbouwwoningen sinds het midden van de jaren zeventig ongeveer 40% in prijs stegen (nogmaals: gecorrigeerd voor de geldontwaarding en dus al een zeer forswe toename!) verdubbelden tot verdriedubbelden bestaande woningen in prijs: letterlijk ‘onverdiende rijkdom’ voor bestaande bezitters. De grote winnaars waren natuurlijk de banken, die dit in het algemeen financierden met nieuw gecreëerd geld en, ondersteund door de riante hypotheekrente aftrek, een veel hoger rente-inkomen kregen, waarbij terwijl woningprijzen weer kunnen dalen schulden niet omlaag gaan, als de zeepbel knapt. In wezen verwerd de hypotheekrente-aftrek van een ondersteuning van huizenbezitters tot een subsidiepot voor de banken, omdat mensen weliswaar ongeveer de helft van de rente konden aftrekken – maar daardoor ook twee keer zoveel gingen lenen, waardoor huizen vervolgens twee keer zo duur werden (terzijde: in deze periode steeg het gemiddelde inkomen per huishouden nauwelijks!).

In de tweede, al eerder op deze blog gepubliceerde grafiek worden de prijzen van nieuwbouwwoningen inclusief grond vergeleken met de bouwkosten exclusief grond. Dan blijkt dat waar de bouwkosten (gecorrigeerd voor geldontwaarding) nauwelijks gestegen zijn de prijzen van die nieuwbouwwoningen wel omhoog zijn gegaan – wat natuurlijk ook voor deze woningen wijst op een stijging van grondwinsten. Ook de aannemers en de ontwikkelaars en de gemeentes werden slapende rijk! Kijkt u er de Quote 500 lijst maar op na: de ene na de andere vastgoedmagnaat, die rijk werd dankzij de zeepbel en de grondwinsten! Aardig in de grafiek is ook dat blijkt dat de huren niet de bouwkosten exclusief grond volgen, maar al vijftig jaar de bouwkosten inclusief grond (zij het inderdaad vanaf een zeer laag niveau). Ook de huurders moeten, kennelijk, ‘hun steentje bijdragen’ aan de samenstelling van de Quote 500 lijst!

De vraag die we ons moeten stellen is dus of we willen dat het woningbeleid gericht is op het veiligstellen en doen toenemen van onverdiende inkomens van gemeentes, projectontwikkelaars, aannemers en huiseigenaren of op een goede woning voor een lage prijs. En vooral als we naar grafiek 1 kijken, dan lijkt het erop dat er nog heel wat van de prijs af kan. Slapende rijk worden is mooi – maar inflatoire, gesubsidieerde stijgingen van de prijzen van huizen zijn natuurlijk enkel maar een vorm van schijnrijkdom, waarbij enkel de mensen aan het eind van dit ‘Ponzi-systeem’ grote winsten opstrijken, terwijl de rest slechts inlegt, gefinancierd door de banken.

Technische toelichting: alle gegevens: CBS, behalve prijzen voor huizen (rode reeks), 1975-2010 (NVM). voor 1914-1975 en 1990-2011 zijn er dus CBS prijzen die met name door een andere weging van de verschillende soorten huizen kennelijk aanzienlijk verschillen van de NVM prijzen; dit verschil geeft aan dat mensen in de jaren negentig en nul zijn uitgeweken naar goedkopere types huizen. De prijzen zijn gedefleerd met de consumentenprijsindex. Er is dankbaar gebruik gemaakt van een databestand van Jesse Frederik.

Als ik de economen en politci over de woningmarkt hoor praten verbaas ik me erover waarom ik ze niet veel eerder gehoord heb. Nu alles hopeloos vastgelopen is komen ze met diverse briljante analyses en oplossingen.

Eind jaren negentig was al duidelijk dat er een tekort aan betaalbare koopwoningen onstond. Dit was het moment geweest om hypotheekrenteaftrek af te bouwen en sociale huursector te verkleinen door grootschalige verkoop.

Het geeft aan dat niet het belang van de consument,huurder of huiseigenaar, vooropstaat maar de belangen van de financiele sector. Het geeft de kracht aan van goed lobbywerk en propaganda.

Reeds in de 18e eeuw schreef Rousseau in zijn deuxieme discours:

“Alle ellende is begonnen toen iemand een stukje grond onheinde en zei: ‘Deze grond is van mij.’ ”

Hoe kan het dat wij allemaal op deze planeet zijn geboren en dat sommigen van ons grond bezitten en anderen niet?

Zijn wij nog steeds achterlijk?, en zijn wij daar gelukkig mee?

“dit verschil geeft aan dat mensen in de jaren negentig en nul zijn uitgeweken naar goedkopere types huizen”

Logisch, omdat huizen in de loop van de bubble steeds minder betaalbaar werden hadden ze geen keus, en was het mogelijk om bijv. grote aantallen oude WBV woningen, of via opsplitsing verkregen appartementjes voor (relatief gezien) topprijzen te lozen. Bij het leeglopen van de bubble kan het omgekeerde gebeuren (als de overheid zich er niet teveel mee bemoeit), waardoor het lijkt alsof de prijzen redelijk overeind blijven maar je steeds meer huis voor je geld krijgt. In mijn eigen woonplaats was de prijsstijging van bestaande woningen overigens veel groter dan de grafiek aangeeft (zelfs meer dan 1000% stijging sinds begin jaren ’90 komt regelmatig voor).

Helaas hebben de mensen en instanties die verdienden aan de bubble dat geld al opgemaakt of veilig gesteld, zodat de rekening straks door iedereen samen betaald moet worden. Ik vrees dat de profiteurs de meeste van hun verdiende rijkdom gewoon mogen houden, want zij bepalen de regels

Eindelijk iemand die dit fenomeen eens duidelijk en helder beschrijft