Hans-Werner Sinn leert (niet) van zijn vele fouten.

Updata: in deze blog was ik positief over het concurrentievermogen van de Spaanse economie. Zie ook dit hiermee consistente CBS bericht van vandaag.

Op de Mejudice site valt een kort gesprek met Hans-Werner Sinn te vinden. Hij ziet als meest gunstige alternatief voor landen als Spanje en Frankrijk dat er een ‘slump’ van 10 jaar komt, net zoals Duitsland gekend heeft. Weliswaar is hij als ‘goed’ econoom niet genegen ‘slump’ duidelijk te definieren – maar uit het verhaal kan opgemaakt worden dat dit betekent dat hij geen andere optie ziet dan dat de werkloosheid in deze landen tien jaar hoog blijft, waarmee hij waarschijnlijk een niveau van rond de 10% of hoger bedoelt. Want dan worden de lonen lager.

Wat is er allemaal mis, met deze stellingen? Gezien het belang van de zaak (10 jaar lang 10% of meer werkloosheid…) is het van belang daarbij geen blad voor de mond te nemen. Ook is het van belang de ernst van de situatie in te zien. Dat ik de argumenten van Hans-Werner Sinn in het volgende zal proberen te nuanceren betekent niet dat ik denk dat er met Spanje niets aan de hand is. De angstwekkende analyse van Tyler Cowen bevat, volgens mij, bijvoorbeeld veel waarheid. Cowen onderscheidt scenario A (een diepe maar ‘gewone’ depressie, ongeveer het beeld dat Sinn schetst) en scenario B (een zichzelf versterkende neerwaartse spiraal van lage productiviteit, oplopende werkloosheid, afnemende bestedingen, bezuinigingen en kapitaalvlucht. Overigens is dat de beschrijving van een typische ‘Keynesiaanse’ crisis van de vraag). Een van deze elementen wordt in beeld gebracht in de grafiek: de lange termijn trend van de consumptie. Past deze in scenario A (Sinn) of in scenario B (Keynes)?

Deze particuliere consumptie ligt, volgens de grafiek, ondertussen op het niveau van 1999, als we de bevolkingsgroei mee rekenen dan ligt de consumptie zelfs 8% lager dan in 1995 (wanneer de reeks begint, data: Eurostat en Instituto Nacional de Estadistica)

Duidelijk zal zijn dat de voortdurende daling van (in dit geval) de particuliere bestedingen laat zien dat Spanje in situatie B zit, met alle gevolgen van dien. Dit geeft al aan dat het beeld van Sinn genuanceerd moet worden. En er is meer. Laten we de punten stuk voor stuk nagaan.

1. De Target 2 claims. Belangrijk voor Sinn zijn de Target 2 claims. In de jaren nul werd er, mede door Noord-Europese banken, veel krediet verleend aan de GIPSI-landen. Na 2008 (in Ierland al na juli 2007) begonnen de banken dat terug te halen. Maar de GIPSI-banken hadden dat niet meer, want het was, onder meer, geïnvesteerd in vastgoed (Spanje, Ierland) of overheidsschuld (Griekenland, Portugal). Italië heeft hier overigens minder van te lijden gehad. Om de tegoeden toch aan de Noord-Europese banken en andere financiële instellingen te kunnen leveren moesten de GIPSI-banken rood gaan staan bij de eigen centrale bank, en die weer bij de Europese Centrale Bank. Hans-Werner Sinn heeft hier terecht de aandacht op gevestigd maar er vanwege totaal verkeerde redenen alarm over geslagen – waarbij de onvolprezen Ulrich Bindseil, van de ECB, heeft aangegeven hoezeer Sinn het bij het vekeerde eind had. Sinn heeft hiernaar geluisterd en al zijn eerdere standpunten verlaten. Op een punt na. Namelijk dat de Target claims betekenen dat de Duitse politiek goed is. Hij blijft paniek zaaien en onjuistheden verkondigen: de Target 2 claims zijn, anders dan hij zegt, van origine geen claims van Nederlandse burgers op Griekse banken – maar van Nederlandse banken op Nederlandse burgers, claims die de banken ondertussen hebben ‘gecasht’. Er is ruwweg 1 triljoen Euro vanuit de Zuidelijke landen naar de Noord-Europese landen gestroomd, wat dus deels gefinancierd is door de Target-tegoeden. Zoals Bindseil terecht stelt leiden de Target 2 claims, anders dan Sinn eerst stelde, daarbij niet tot een krappere liquiditeitspositie van de Duitse en Nederlandse banken – maar juist tot een ruimere liquiditeitspositie. En is er ook geen empirische relatie met tekorten op de lopende rekening.

2. Het idee dat Duitsland tien jaar hoge werkloosheid en loonmatiging nodig heeft gehad om weer ‘evenwicht te bereiken’. Het externe evenwicht, hier traditioneel gedefinieerd als evenwicht op de lopende rekening van de betalingsbalans, werd door Duitsland rond 2003 bereikt. Intern evenwicht, hier traditioneel gedefinieerd als een werkloosheid van 3% bij stabiele, duurzame en hoge groei en een houdbaar overheidssaldo en 2% inflatie (goed, niet traditioneel, inclusief min of meer stabiele vastgoedprijzen), is nog steeds niet bereikt. Maar het gaat hier echter niet om intern maar om extern evenwicht. En dat was er dus al toen de fameuze “Harz reformen’ in werking traden, in 2003 (de omslag vond plaats in 2002). Die waren dus niet nodig voor extern evenwicht… terwijl te beredeneren valt dat ze, door de doorgeschoten loonmatiging, het bereiken van intern evenwicht hebben vertraagd.

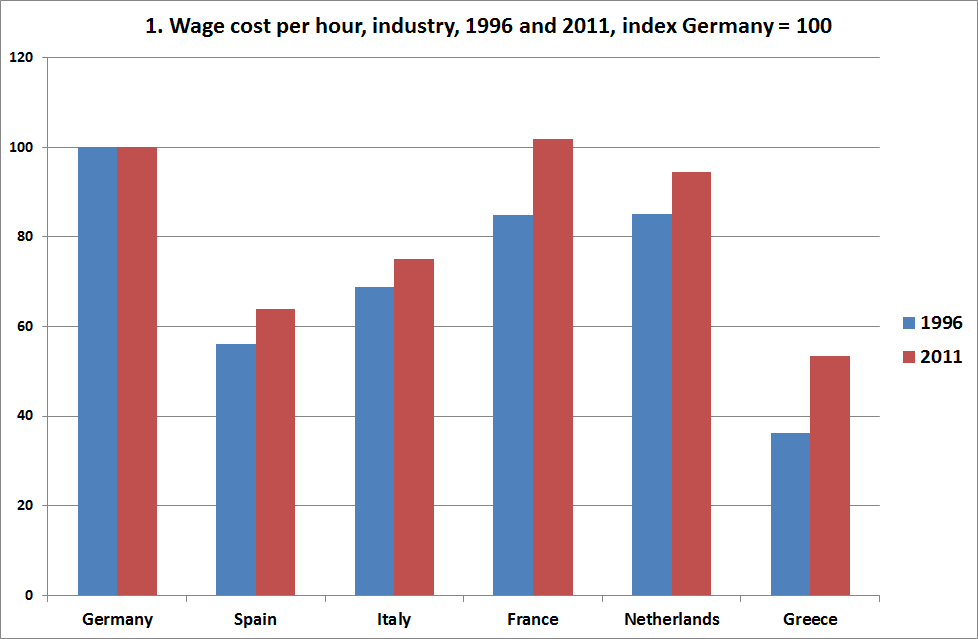

3. Duitsland had de hoogste lonen van de EU, in bijvoorbeeld Spanje was en is dat niet het geval. Ik heb deze grafiek kort geleden al op deze site gezet, maar gezien het belang ervan is een herplaatsing gewenst:

De Spaanse industrielonen zijn veel lager dan die in Duitsland, wat ook binnen het door Sinn gehanteerde logische systeem betekent dat er technologisch vele mogelijkheden zijn om ook zonder loonmatiging tot concurrerende productie te komen. Daarbij komt natuurlijk (even wat gezond verstand) dat het altijd zo is dat een bedrijf dat iemand aanneemt niet een van te voren bepaald loon moet betalen, maar dat er een bandbreedte is waarbinnen een beloning moet worden vastgesteld. Voor Spanje zal duidelijk zijn dat bedrijven in 2012 veel makkelijker aan de onderkant van deze bandbreedte kunnen gaan zitten dan, zeg, in 2007. Groeiende exportbedrijven kunnen dus goedkoop het personeelsbestand uitbreiden.

4. De Spaanse export doet het helemaal niet zo slecht (de goederenexport in feite zelfs beter dan de Duitse). Kijk hier.

5. Een stijgende werkloosheid in combinatie met dalende reële lonen, een bezuinigende overheid en een gebrek aan vertrouwen in het financiële systeem onder meer omdat de banken, vijf jaar na het uitbreken van de Spaanse huizencrisis, nog steeds geen ‘alle hands aan dek’ beleid hadden gevoerd (nog in het laatste kwartaal van 2011 keerde Banco Santander meer winst uit dan het winst maakte) leidt uiteraard tot een snelle verdieping van de crisis. Zie de eerste grafiek. En nee, op deze site overdrijf ik niet: lees dit over die Spaanse banken en hun gebrek aan gevoel voor realiteit:

De gouden regel van het boekhouden: wees conservatief! Overschat toekomstige kosten, onderschat toekomstige opbrengsten. Maar wat had deze bank gedaan? Ingeschatte belastingteruggave over 2012 als bezit op de balans van 2011 gezet… Het lijkt Banco Santander wel.

Slotbeschouwing: sneller dan iedereen denkt zal Spanje weer extern evenwicht bereiken, het heeft goedkope arbeiders en een nu al concurrerende industrie. Wat het land tegen houdt is de financiële situatie. En dat is oplosbaar (mede, bijvoorbeeld, door het inhouden van dividenden door de banken…). De enige reden voor tien jaar crisis is dat de schuldeisers hun eigen schulden koste wat het kost terugeisen – er daarbij niet aan denken dat als alle schuldeisers dat tegelijk doen en oude schulden niet meer willen herfinancieren, anders dan tegen onrealistisch hoge rentes die ook Duitsland en Nederland niet zouden kunnen betalen, er een dusdanige geldverkrapping plaats vindt dat niemand zijn geld meer terugkrijgt. Als we investeren in Spanje, in plaats van het geld terug te halen, dan is er geen tien jaar crisis nodig – en is er meer kans dat we ons eigen geld terugkrijgen!

Hoe zat dat ook alweer, in Duitsland, na de Eerste Wereldoorlog. Was dat niet net zoiets? Ik geloof dat ik toch eindelijk The Economic Consequences of the Peace, van ene J.M. Keynes, maar eens moet gaan lezen.

Ontzettend leerzaam onderwerp! Ik kan zeggen dat ik dit niet verwacht had met deze lastige tijden! Is er een methode om me aan te melden voor deze site?