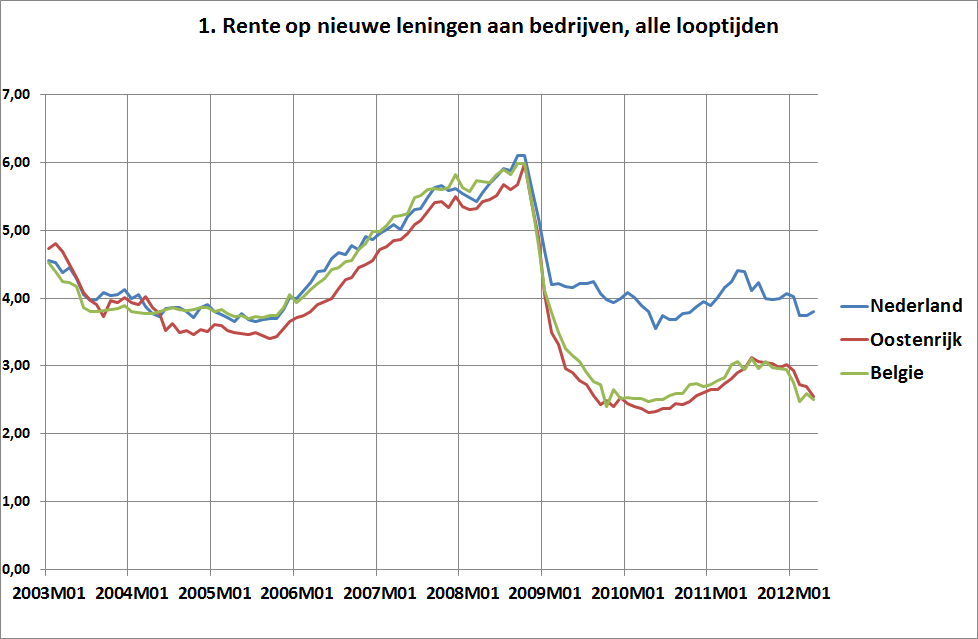

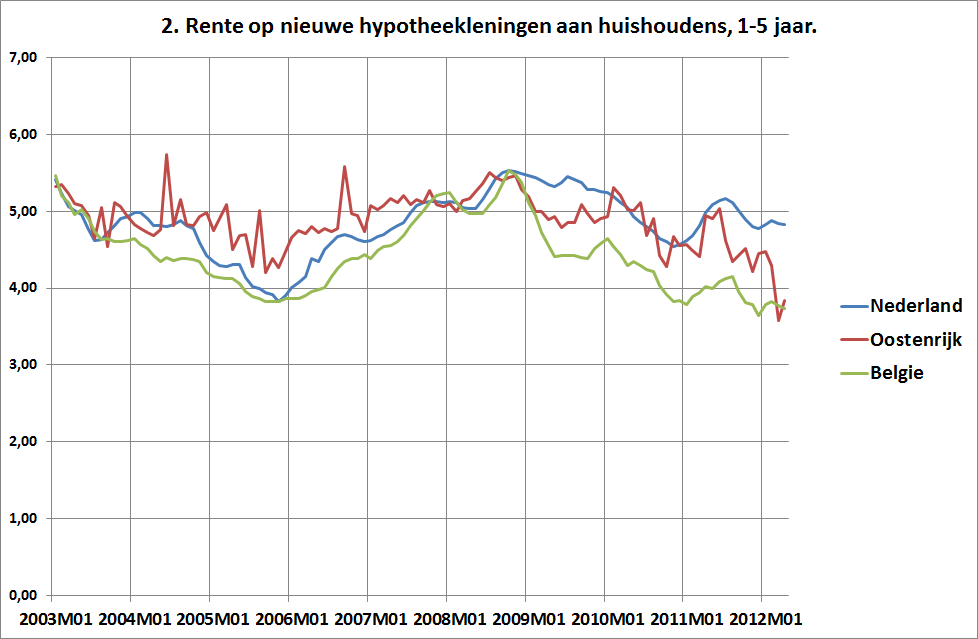

Waarom is de rente in Nederland zoveel hoger dan in Belgie en Oostenrijk?

Volgens de economische leerboekjes zijn banken een soortement van groothandels in geld: een enorme stroom van vaak piepkleine besparingen stroomt van bedrijven en huishoudens naar de banken. En vanuit de banken gaat een ongeveer gelijke stroom van veel grotere leningen richting bedrijven en huishoudens, die dit gebruiken om te investeren in allerlei zaken, zoals woningen, campers, vrachtwagens of techniek. Maar dat is niet meer zo. Sinds Vestia weten we dat banken er in slagen om (zoals nu zelfs in Achtkarspelen gebeurt) organisaties en bedrijven investeringen te laten stopzetten om het geld vervolgens richting banken door te sluizen… Bij Vestia is sprake van misleiding, misdaad en fraude (van de kant van de banken). Ik wijs u in dit kader op Roubini, een bekende econoom die het tijd vindt worden om misschien wel bankiers op te gaan hangen. Na de Allerheiligenvloed in 1570 moest Caspar de Robles in Friesland overigens inderdaad rijke Friezen ophangen, die geen afstand wilden doen van hun belastingprivileges waardoor er geen geld was om de dijken te herstellen. De Friezen hebben later een monument opgericht, voor Caspar. Netzoals Piet Lieftinck een monument gekregen heeft omdat hij in 1945 Nederlands geld ‘ongeldig’ verklaarde…

Terug naar de rode lijn: normaal gebeurt stroomt natuurlijk ook geld terug naar de banken: rente en terugbetalingen. Dit is niet misdadig. Echter, dan moet de rente uiteraard geen woekerrente zijn. En je kunt je afvragen waarom de rente die wij in Nederland moeten betalen zoveel hoger is dan in België of Oostenrijk – wat gebeurde er in februari 2009!? Een nieuw ‘Wassenaaraccoord’, of zo? Een statistische ‘blip’? Waarschijnlijk niet: ook andere looptijden laten dit patroon zien. En waarom is de hypotheekrente nog steeds hoger dan in 2003 en 2004?

De rente is hoger omdat het risico, met name voor de hypotheken, een stuk hoger is. In Oostenrijk of België kent men geen aflossingsvrije constructies die ook nog eens 30 jaar duren. Daar is aflossen, en het liefst binnen 20 jaar het devies. Hetzelfde laken en pak m.b.t. het verschijnsel tophypotheek. Alleen in Nederland kun je meer dan 100% van de waarde van het onderpand lenen. In andere landen om ons heen gaan ze niet hoger dan 100% of moet je zelfs eigen geld inleggen.

Kortom: de rentes liggen nu hoger omdat men in het verleden rare dingen heeft gedaan (125% hypotheken, volledig aflossingsvrije hypotheken en ga zo maar door), en nu ontdekt dat dit nogal wat risico met zich meebrengt.

Beste Kapotjeplov,

Geheel mee eens. Er zijn overantwoordelijke constructies geweest (en ook destijds was het al niet volgens de boekjes om meer dan 100% uit te lenen…). Sterker nog: het meefinancieren van de 6% overdrachtsbelasting is natuurlijk bizar geweest – belastingen financeren met dure persoonlijke leningen terwijl de overheid structureel veel minder betaalt. Maar dat is geen reden om de banken nu uit de wind te houden en nieuwe contracten duur te maken. Mijn idee is dat er spotgoedkope 80% financiering moet komen. De andere 20% moeten mensen dan elders maar bijeen zien te garen, of ze moeten inderdaad veel duurder lenen voor de overige 15% (5% voor eigen rekening (plus de 2% overdrachtsbelasting) lijkt sowieso wel verstandig).

“vanuit de banken gaat een ongeveer gelijke stroom van veel grotere leningen”….Maar als ik het goed begrijp dan zijn die leningen toch gecreëerd “uit het niets”? Kijk maar bij Wikipedia: endogene en exogene geldcreatie. Die stroom leningen was vele malen groter dan de stroom spaargelden.

Beste Wil,

ik ben niet helemaal duidelijk geweest. Wat ik stelde (inderdaad wat indirect, soms een probleem van mij als ik schrijf) was:

“Volgens de leerboekjes”, zonder daarbij duidelijk te maken dat die leerboekjes daarbij volgens mij niet kloppen. Waarna ik verder ging met een wel heel opmerkelijke reden waarom de boekjes niet kloppen: derivaten en het geval Vestia.

Dus: banken kunnen inderdaad geld uitlenen “uit het niets”. Mee eens. Overigens kunnen ze natuurlijk ook spaargelden “heruitlenen”.

Ontzettend interessant bericht! Ik zal zeggen dat ik dit niet verwacht had in de huidige hypotheekmarkt! Is er een methode om me te abonneren op deze berichten?

Ontzettend interessant artikel! Ik zal zeggen dat ik dit niet had geanticipeerd in deze hypotheekmarkt! Bestaat er een methode om me te abonneren op deze onderwerpen?

Zeker wetenswaardig bericht! Ik kan zeggen dat ik dit niet had geanticipeerd met de huidige lastige tijden! Is er een methode om me te abonneren op deze onderwerpen?

Uitermate wetenswaardig artikel! Ik zal zeggen dat ik dit niet had geanticipeerd met deze hypotheekmarkt! Bestaat er een manier om me aan te melden voor deze berichten?

Wij zijn gespecialiseerd in financiële diensten, het aanbieden van lokale / internationale leningen, die beveiligde en onbeveiligde leningen opties aan particulieren en rechtspersonen tegen een zeer concurrerende lening tarieven en flexibele voorwaarden van een financieringsovereenkomst, omstandigheden. Het maakt niet uit als je een slechte credit score, kunnen wij u steeds te voorzien van snel geld voor het onverwachte Contacteer ons nu voor een snelle en betaalbare leningen voor alle budgetten en wensen: socialfinancelimited652@gmail.com