Groei en werkloosheid in Nederland en Duitsland 1950-2011. Een fasering en vergelijking.

Voor Klaas.

1. Inleiding.

Een van de instrumenten van de economisch historicus is periodisering, het indelen van de geschiedenis in min of meer homogene sub-periodes. Dit kan in eerste instantie inductief en heuristisch: je kijkt naar de gegevens en met behulp van je kennis, ervaring, theorie, inzicht en creativiteit maak je op basis van een impressie van de gegevens een indeling. Dit lijkt op de procedures van “factoranalyse en data-mining. Je kijkt met open vizier naar kennelijke verbanden – en probeert daarna met oogkleppen op systematisch te interpreteren waarom die verbanden er zijn. Dus als er eenmaal een periodisering is gemaakt en getest dan kan deze daarna analytisch gebruikt worden om systematisch verschillen tussen periodes en/of landen te verklaren.

In dit geval is de eerste, ‘heuristische’, methode gebruikt: er is, omdat de economische ontwikkeling in Duitsland momenteel nogal afwijkt van die in Nederland, gekeken of er in de periode na 1949 ook andere opvallende verschillen waren tussen Duitsland en Nederland in het patroon van economische groei en werkloosheidsontwikkeling. De verschillen bleken er inderdaad te zijn. Er konden drie periodes worden onderscheiden, wellicht is een vierde nu aangebroken.

2. De periodes.

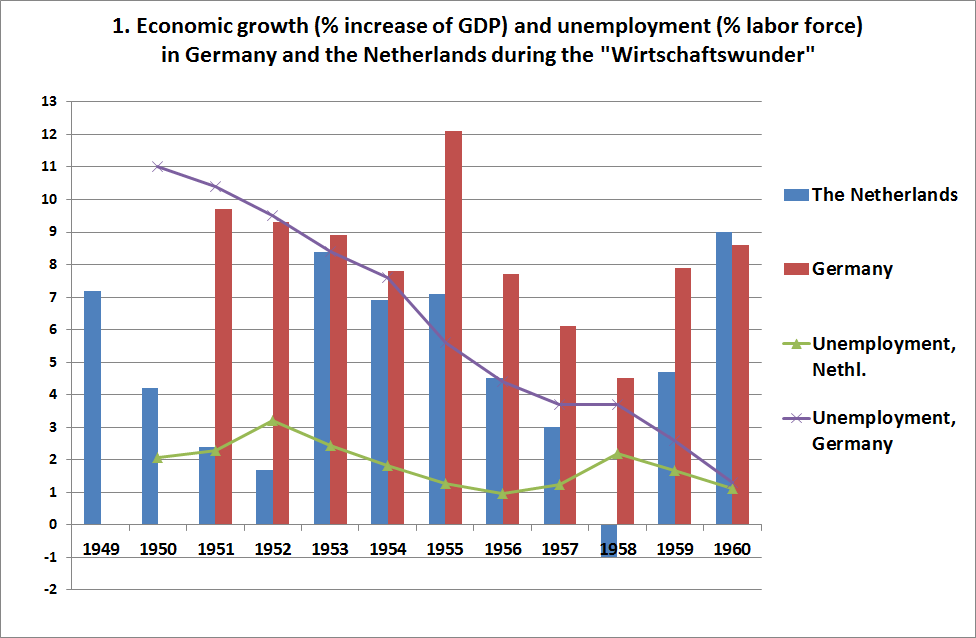

De eerste periode, die van het ‘Wirtschaftswunder‘, duurde van 1950 tot 1960. De groei was hoog en de werkloosheid was in Nederland gedurende de gehele periode laag, terwijl de Duitse werkloosheid initieel zeer hoog was maar gedurig afnam. Deze afname van de werkloosheid is ongetwijfeld een van de redenen waarom de Duitse groei in deze periode zoveel hoger was dan die in Nederland. Toch blijft, ook als we daar rekening mee houden, de groei in Nederland opmerkelijk laag. Niet uitgesloten mag worden dat het verschil in schuldpositie tussen Duitsland en Nederland hierbij een rol speelde. Na de oorlog was de Duitse (overheids)schuld kwijtgescholden, terwijl Nederland juist een hoge schuld had, waardoor veel geld ‘verloren’ ging aan bestedingsbeperking. Gelukkig was de Nederlandse inflatie in de jaren vijftig in sommige jaren tamelijk hoog, waardoor de druk van de schuldenlast snel minder werd. Overigens vond het Wirstschaftswunder in Duitsland inderdaad plaats nadat Ludwig Erhard de prijzen had vrijgegeven – maar we moeten niet vergeten dat Erhard geen ‘neo-liberaal avant la lettre’ was en streefde naar een ‘inclusieve’, sociale economie waarbij een lage werkloosheid prioriteit had.

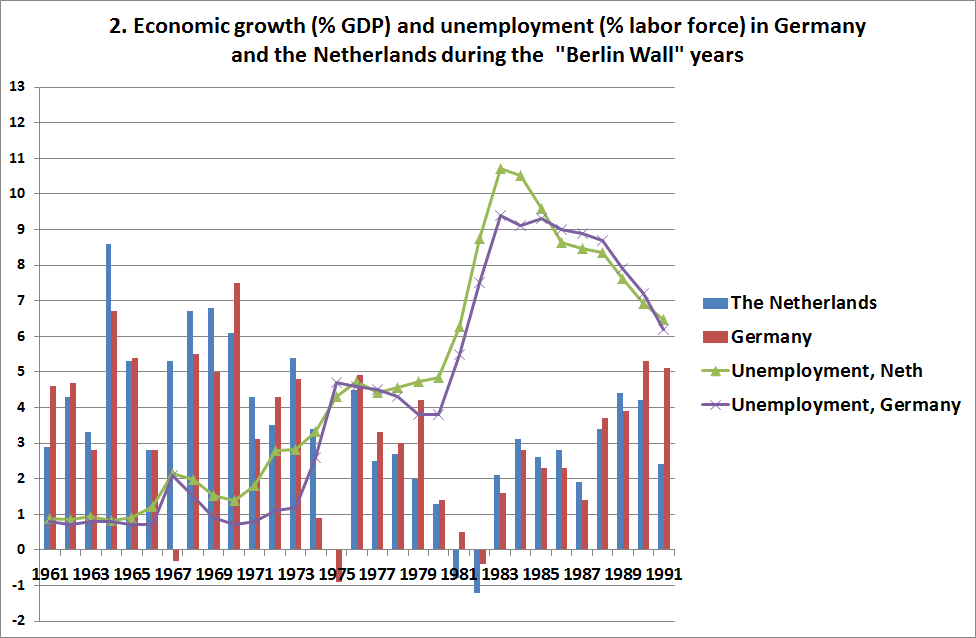

De tweede periode valt (bijna) samen met de jaren van de Berlijnse muur: 1961-1991. De groei bleef hoog tot 1973 hoog – maar percentages van boven de 7 of 8% werden toch, anders dan in de jaren vijftig, in toenemende mate uitzonderlijk. Grosso modo is de groei in Nederland En Duitsland gelijk, hoewel er in de periode 1963-1969 bij ons een soort mini-spurt lijkt te zijn. Opmerkelijk is de zeer lage werkloosheid tot 1973 en de zeer hoge werkloosheid na de ‘Volcker crisis’ van rondom 1980. Toentertijd lag de inflatie in de VS veel hoger dan in Europa en Volcker, president van de Amerikaanse centrale bank, probeerde deze te bestrijden met een zeer hoge rente die de economie afkneep en de werkloosheid opstuwde, wat tot lagere inflatie zou moeten leiden. Helaas leidde dit ook in Europa tot crisis en een veel hogere werkloosheid die ondanks alle VUT-regelingen, de toename van het aantal WAO-ers en de verkorting van de arbeidstijd pas werkelijk begon af te nemen toen aan het eind van de jaren tachtig de groei zich herstelde. Overigens speelde hierbij ook een demografisch aspect een rol: rond 1980 betraden vooral in Nederland grote ‘jaargangen’ de arbeidsmarkt terwijl ook de tot dan toe zeer lage arbeidsmarktparticipatie van vrouwen opeens ging stijgen. Toch lijkt het er achteraf op dat zeker in de periode 1992-1997 de werkloosheid te lang te hoog is geweest.

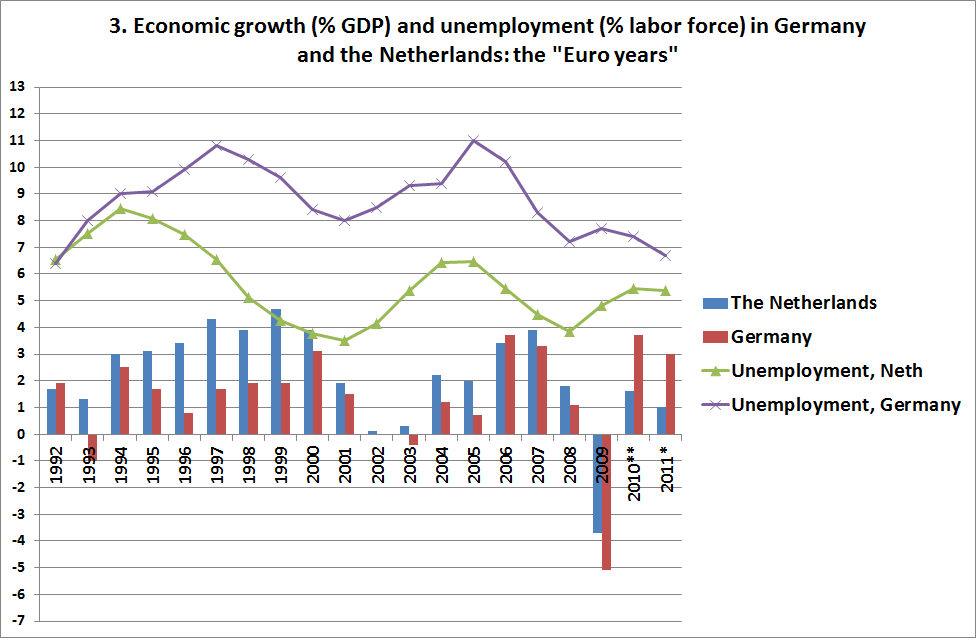

De derde periode begint na de val van de muur en met het verdrag van Maastricht van 1992: de Europeriode. Bijzonder aan deze periode wat betreft Duitsland is uiteraard dat ze er eind 1989 17 miljoen Duitsertjes bijkregen – waarbij Helmut Kohl de premier was die verantwoordelijk was voor de veel te hoge omrekeningskoers van de Ost-mark (deze had ongeveer 1:3 moeten zijn, deze was in een deel van de gevallen 1:2 en in veel andere gevallen 1:1) – het roept herinneringen op aan Winston Churchill, die in de jaren twintig de koers van het Engelse pond op een te hoog goudgewicht stelde – met fnuikende gevolgen voor de economische ontwikkeling. Een vergelijkbare ontwikkeling deed zich voor in Duitsland. In tegenstelling tot de voorgaande drie decennia lag de Duitse groei in de periode 1993 – 2005 consequent lager en de werkloosheid consequent hoger dan die in Nederland. Wat waarschijnlijk vooral veroorzaakt werd door de ‘aanpassingspolitiek’ van de Duitse overheid. Het ware verstandiger geweest de D-mark in 1992 te devalueren en een politiek gericht op groei en participatie te voeren.

Overigens was ook de werkloosheid in Nederland niet bepaald laag te noemen. Weliswaar was rond 2000 sprake van een zonder meer overspannen arbeidsmarkt voor ICT-ers maar dit moet niet gezien worden als een algemene overspannen arbeidsmarkt maar als een normale ‘Schumpeteriaanse’ ontwikkeling waarbij een groeisector mensen wegzuigt bij de ‘oude’ economie – hetzelfde wat de zorg binnenkort zal laten zien. Overigens werd deze ontwikkeling extra opgestookt door de ‘millenium-bug’ paniek, de komende overgang naar de Euro en, uiteraard, de dot-com zeepbel. Hoe dan ook – Duitsland deed het slecht, in het tijdperk van de Euro. Maar in het algemeen was ook in Nederland beslist geen sprake van een werkelijk lage werkloosheid.

Echter… de laatste twee, drie jaar doet Duitsland het weer beter dan Nederland. Een nieuw tijdperk? Nederland heeft last van hoge particuliere schulden en dalende woningprijzen. Duitsland niet. De overwaardering van de Duitse ‘munt’ is voorbij. Ik denk het dus wel. Zoals het er nu uitziet zal de economische groei in Nederland de komende vijf tot tien jaar lager zijn dan in Duitsland, tenzij we het schuldenprobleem oplossen. Mogelijkheden genoeg je kunt de 12 miljard per jaar aan hypotheekrenteaftrek veranderen in een (tijdelijke) hypotheekaflosaftrek?. Dat scheelt – hoewel het wel sterk deflatoir zou werken (massale aflossing van schulden leidt tot gelddestructie). Een wat hogere inflatie, net als in de jaren vijftig, zou misschien ook goed helpen. Maar dat is niet het thema van deze blog: wellicht zijn we in een nieuwe fase gekomen, met structureel lagere groei dan Duitsland.