Grafiek van de dag: het effect van BTW verhogingen op de inflatie in de EU

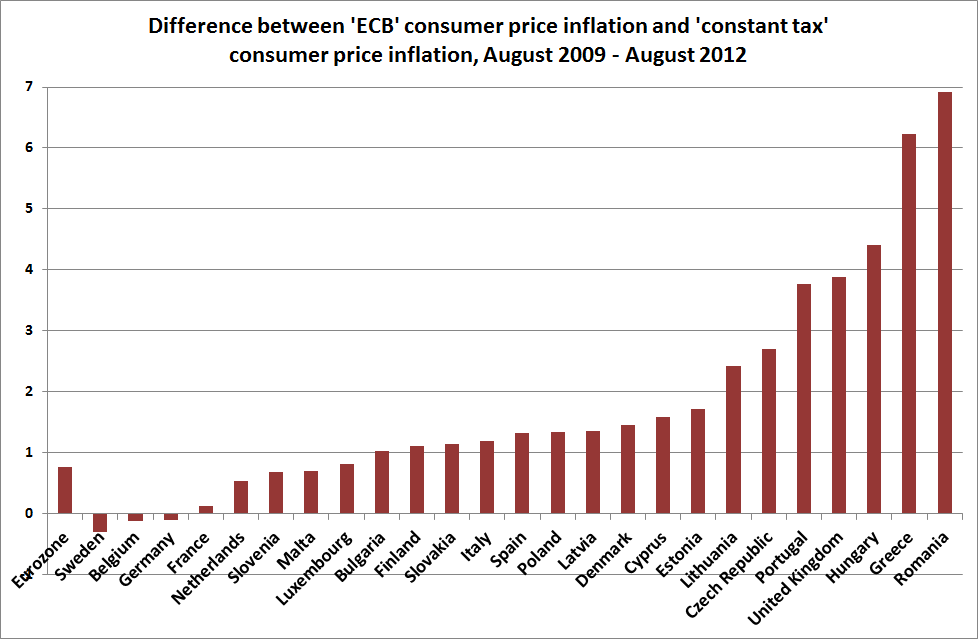

Zoals u wellicht weet zit ik in een kletsclubje van het Duitse Handelsblatt dat elke maand stelt wat de ECB eigenlijk zou moeten doen. Mijn toegevoegde waarde is daarbij toch vooral de ambachtelijke statistiek. Deze keer heb ik een grafiekje gemaakt (uiteraard op basis van Eurostat gegevens) van de ‘normale’ HICP-inflatie en de inflatie gecorrigeerd voor verandering in BTW en accijnzen, een beschieden ‘scoop’, want de Griekse gegevens zijn nog maar sinds 5 oktober beschikbaar, volgens Elstat. Wat blijkt:

1. In de Eurozone als geheel was het effect beperkt: 0,7% in drie jaar. Echter, ook deze maatstaf geeft daarmee, net als de kerninflatie en de BBP-deflator, aan dat de inflatoire druk zeer beperkt is – en in ieder geval beperkter dan aangegeven door de HICP-index die door de ECB gebruikt wordt (hogere belastingen die dienen tot tekortreductie hebben uiteraard een bestedingsremmend en dus deflatoir effect, anders dan hogere prijzen die doorwerken in winst- of arbeidsinkomens).

2. Op nationaal niveau blijken bijvoorbeeld het VK en Roemenië de BTW en de accijnzen (Roemenië) fors verhoogd te hebben. Griekenland is boeiend: niet alleen zijn de tarieven vier keer in korte tijd verhoogd maar ook was sprake van verschuiving van artikelen van laag naar hoog niveau (in de toeristische sector ook omgekeerd). Wat aangeeft dat de Grieken niet alleen:

– Het begrotingstekort net zo snel heeft teruggebracht als bijvoorbeeld de Baltische staten

– De lonen(veel) meer hebben verlaagd dan welk ander land in de EU dan ook

– En de pensioenen naar een (voor ons!) beschamend niveau hebben teruggebracht

– En dus wel degelijk de belastingdruk ook fors hebben opgeschroefd

– Terwijl ze meer ZZP-ers hebben dan welk ander land in Europa dan ook en ook nog eens zo ongeveer de langste werkweek van de EU hebben.

En ‘ondanks’ al die austeriteit en flexibiliteit gaat het er nog steeds zeer slecht. Wat, alles met elkaar, wellicht een morele basis is om de schulden die ze toch al niet kunnen terug betalen zo snel mogelijk kwijt te schelden. Daarna kunnen ze uit de Euro. Je kunt tenslotte beter de Drachme hebben en 25% inflatie dan de Euro en 25% werkloosheid. Mijn goedheid – het pertinente gebral dat lage inflatie geld beter doet functioneren en tot marktevenwicht leidt… Niet in de Eurozone dus – de werkloosheid dreigt in Spanje en Griekenland, mede dankzij de grote mate van rigiditeit van de Euro, op te lopen tot 30%. Maar daarover morgen een grafiekje.