Waarom Onno Ruding fout zat en zit als het om de inflatie gaat (een zeer intellectueel verhaal)

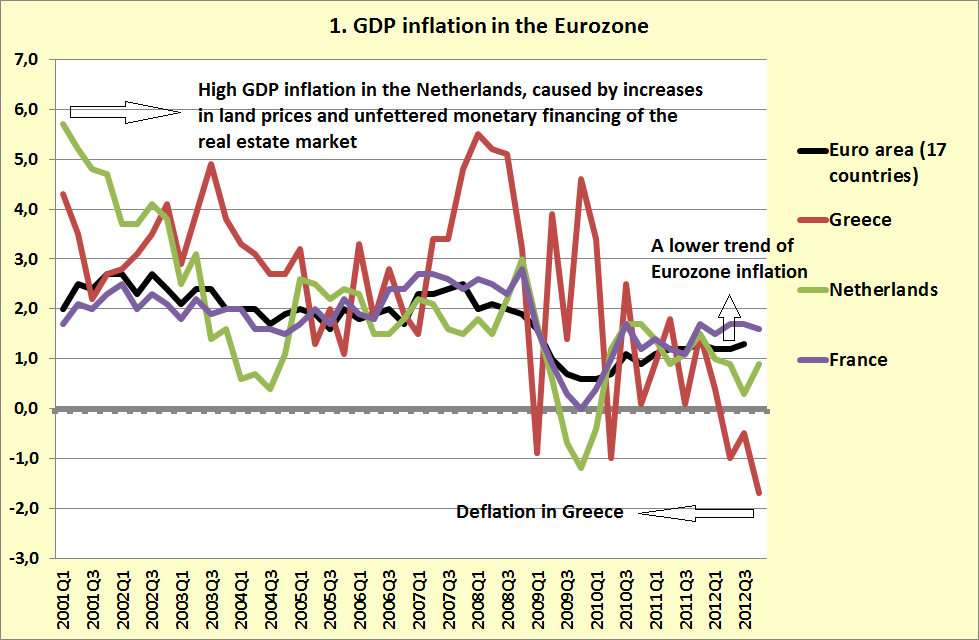

Vier jaar geleden verscheen Onno Ruding op de Nederlandse t.v. En hoewel hij de noodzaak van forse monetaire maatregelen toegaf waarschuwde hij wel voor wat volgens hem een consequentie hiervan zou zijn: oplopende inflatie. Had hij gelijk? Nee. Hij had knetterend ongelijk (grafiek). De inflatie is trendmatig lager dan voor de crisis en regelrechte deflatie begint hier en daar zijn kwaadaardige kop op te steken. Toch stelt hij, vandaag in de Volkskrant, weer dat we bang moeten zijn voor inflatie. Maar wellicht is het omgekeerde het geval. Het idee lag tot enkele weken geleden ook voor mij nog buiten mijn denkraam – maar het is absoluut niet uitgesloten dat de Eurozone een Japans scenario tegemoet gaat, met decennia lang gedurig dalende prijzen en inkomens. Niet leuk, voor huishoudens (en banken!) als je een aflossingsvrije hypotheek hebt. Het is dus van belang na te gaan waarom Ruding fout zat – en zit.

Bij het antwoord op die vraag kijk ik niet enkel naar de consumentenprijzen maar ook naar de prijzen van de overheidsconsumptie en de investeringen, die hun weerslag vinden in de prijsindex voor de totale economie: het BBP-prijsniveau. Ik weet het – de ECB definieert de inflatie als een specifieke consumentenprijsindex en tot 2008 was dit ook geen probleem. In de meeste landen ontwikkelde deze zich tot 2008 min of meer conform de BBP-deflator. Na 2008 was, met name omdat prijzen van investeringsprojecten en goederen veel minder stegen dan de consumentenprijzen, niet meer het geval en kunnen we beter naar de bredere voor de totale economie kijken. Voor het verschil: zie Nederland rond 2001 toen de prijzen van investeringsprojecten door hypothecair gefundeerde monetaire geldschepping sterk opliepen. Ik kom hier op terug (punt 3 beneden).

Ruding blijkt twee kardinale fouten te maken, beide gebaseerd op gebrek aan kennis van ons geldsysteem en wezen en waarde van het geld. De eerste (1) is zijn definiëring van ‘geld’ en de tweede (2) is zijn definiëring van ‘de economie’. Let op: in het navolgende ben ik wat de definitie van geld betreft volledig consistent met het denken van de ECB hierover. En de ECB verwacht dalende inflatie, waarbij de inflatievoorspellingen van de ECB de afgelopen anderhalf jaar tamelijk zuiver zijn geweest, anders dan die van Ruding (en nog een aantal andere Nederlandse economen, overigens).

Ad 1. Impliciet – en anders dan de ECB doet – definieert Ruding de maatschappelijke geldhoeveelheid als de hoeveelheid geld in omloop (het geld op uw betaalrekening en in uw beurs) PLUS de hoeveelheid uitgegeven ‘reserve’-geld op de balans van de Europese Centrale Bank. En dat is dus niet juist, als je naar de inflatie kijkt. De ECB definieert de hoeveelheid geld die van belang is voor de inflatie als de hoeveelheid geld in handen van partijen die dit uit kunnen geven, dus de huishoudens en de bedrijven. Het ‘reserve’-geld op de balans van de banken is volgens dit denken te vergelijken met het geld in het geldpakhuis van Dagobert D. – het kan niet worden uitgegeven in de goederen- en diensteneconomie en leidt (volgens de onderzoeken van de ECB hierover!) niet tot inflatie. Overigens is ook het verband tussen de ‘M-3’ geldhoeveelheid van de ECB en de inflatie bepaald geen 100%, maar dat hier terzijde. Natuurlijk is een van de belangrijkste uitdagingen voor de macro-econoom dat verbanden in de economie en ook die tussen ‘reserve’-geld en het prijsniveau voortdurend wijzigen. Maar wat dat betreft is, doordat die reserves de banken tegenwoordig geld opleveren het verband tussen dit ‘Dagboert D.’ geld en de maatschappelijke geldhoeveelheid alleen maar zwakker geworden. Hier kunt u lezen wat de rechtse maar belezen econoom Tyler Cowen hierover zegt.

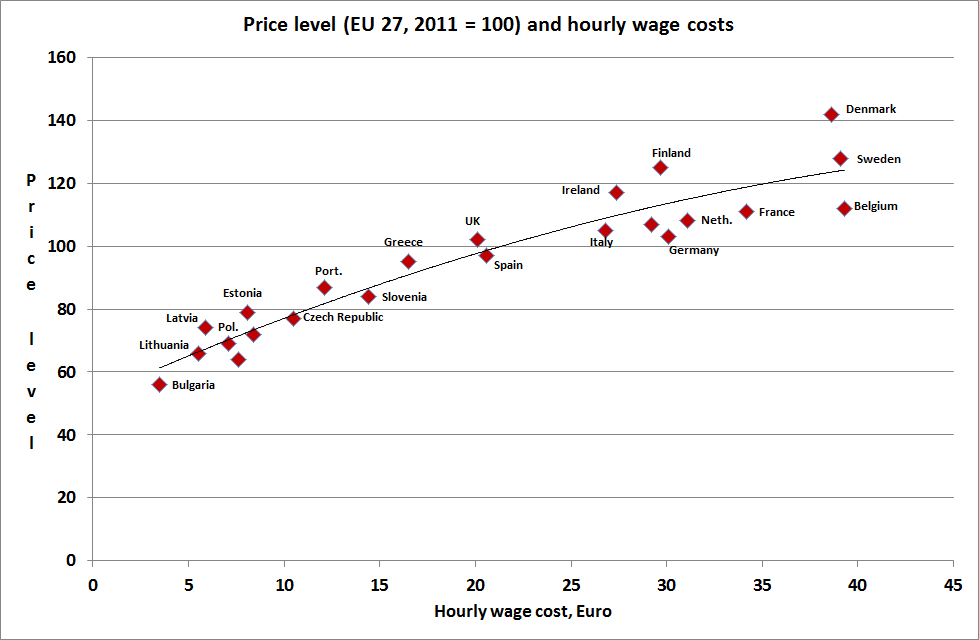

Ad 2. Het inflatiemodel dat Ruding gebruikt is de corrupte versie van de simpele verkeersvergelijking: MV = PT. De geldhoeveelheid maal de omloopsnelheid van het geld (MV) is gelijk aan de waarde van het aantal transacties dat in de economie verricht wordt (PT). Waarbij, statistisch gezien corrupt, PT voor het gemak gelijk wordt gesteld aan het Bruto Nationale Inkomen en eigenlijk, omdat vaak enkel naar de consumptieprijsindex wordt gekeken, naar de finale consumptie door huishoudingen. Maar volgens de boekhoudkundige noodzakelijkheden imminent in onze monetaire economie geldt, zoals in nationale rekeningen gemeten wordt, dat de (finale) bestedingen gelijk zijn aan het inkomen. Waarbij (met voorbijgaan aan enkele details) dit inkomen wordt gedefinieerd als (waarde van de verkopen – waarde van de inkopen). Echter, als we niet naar de inkomens kijken maar naar het gebruik van geld dan moet die waarde van de inkopen natuurlijk niet van de waarde van de verkopen worden afgetrokken maar erbij worden opgeteld. Als de prijs van geïmporteerde olie stijgt dan stijgt zowel de waarde van de verkopen (prijsstijgingen worden doorberekend) als de waarde van de inkopen. En is dus meer geld nodig. In eerste instantie wordt dit gefinancierd via ‘debiteuren’ en ‘crediteuren’ posten op de balansen van de verkopers en kopers – maar uiteindelijk zal er ‘legal tender’ voor nodig zijn om deze schulden te voldoen. Dit was natuurlijk de situatie van 1973 en 1974. Daarnaast wordt de toegevoegde waarde van de bedrijven echter gebruikt om de inkomens te betalen: de lonen, de winsten en de rente en pacht/huren. En ook dit zijn ‘PT’ transacties! De belangrijkste van deze posten is het loon. Om een lang verhaal kort te maken – dat betekent dus dat zolang de lonen (en de winsten en de rente en de pachten) niet fors stijgen het, in een tijdperk waarin de prijzen van geïmporteerde grondstoffen niet te snel toenemen, zeer onwaarschijnlijk is dat de BBP-inflatie fors toeneemt. ‘The proof of the pudding is in the eating’: bij deze een grafiekje (bron: Eurostat) over de verhouding tussen het prijsniveau en het loonniveau in de Europese Unie. Zeker als we de landen wegen naar omvang van de economie is er een opmerkelijk strak verband tussen lonen en prijsniveau (deels overigens omdat lonen soms ook het prijsniveau zijn, zoals bij uw garagerekening).

De lonen stijgen momenteel niet of beperkt, de rente die bedrijven betalen wordt langzaam lager, de winsten zijn al hoger geworden en de pachten en huren – tsja, daar moet de overheid maar eens goed over nadenken. Terzijde: waarom is het voor veel economen zo ongelooflijk lastig om te zien dat extra geld niet altijd tot extra bestedingen leidt en dat in een situatie van onderbesteding pas als de bestedingen sterk toenemen dit tot hogere prijzen zal leiden?

Ad 3. Daarbij komt dan nog dat de maatschappelijke geldhoeveelheid ook wordt gebruikt (en via hypothecair gefundeerde geldschepping zelfs toeneemt door) voor het kopen van bestaande producten, zoals woningen. Dit moet uitgaande van de verkeersvergelijking nog bij de verkopen en inkopen in de inkomensgenererende sector (de BBP sector dus) worden opgeteld. Dit is wat ingewikkeld, omdat woningverkopen via de hypotheken tot toename van de geldhoeveelheid leiden. Maar die verkopen zijn zeer fors gedaald, evenals de prijzen, wat betekent dat de monetaire impuls vanuit de woningverkopen op de rest van de economie dus zo goed als nihil geworden is. Waarbij deze impuls de afgelopen twintig jaar in Nederland overigens werd afgeroomd door de besparingen, maar dat hier terzijde. En in Spanje niet zozeer tot hogere prijzen leidde maar tot grote tekorten op de handelsbalans en veel immigratie.

Samenvattend: de inflatie is de afgelopen jaren alleen maar lager geworden en er is in belangrijke sectoren van de economie (en zelfs in hele landen) sprake van regelrechte deflatie, Ruding hanteert een definitie van geld die niet bepaald bij de tijd is en zijn idee van de verkeersvergelijking is gebaseerd op het, statistisch gezien, corrupte denken dat ‘PT’ gelijk gesteld kan worden aan de toegevoegde waarde. Quod non. PT is de omzet, niet de toegevoegde waarde, plus de inkomens, plus de omzet in de tweedehandsmarkt (oeps, ik heb de aankopen van waardepapieren nog uit dit verhaal gelaten).

Als ik het goed begrijp is dus deflatie het grote kwaad. Deflatie betekent dat we bezig zijn onze schulden af te betalen, en wel in een hoger tempo dan we nieuwe schulden maken. Immers, als we geld ‘lenen’ van de bank wordt dat gemaakt uit het niets en als we het terugbetalen verdwijnt het weer in het niets. Ons geldsysteem zit dus zo in elkaar dat het slecht is als we onze schulden afbetalen. Want dan neemt de geldhoeveelheid af, krijg je deflatie en dat is slecht. In theorie zou er zelfs helemaal geen geld meer zijn als we allemaal onze schulden inlossen, want geld=schuld.

Dat is toch absurd? Of zie ik het verkeerd?

Beste Gijsbert,

ik had exacter moeten zijn: met deflatie doelde ik op een daling van het prijspeil. Wat betekent dat inkomens ook dalen – maar dat schulden gelijk blijven en dus minder eenvoudig kunnen worden terugbetaald. Overigens kan een effect van terugbetaling van schulden inderdaad zijn dat de geldhoeveelheid afneemt. En momenteel is dat niet gewenst… een paradox van ons systeem.

Op wikipedia lees ik:

Economists generally agree that in the long run, inflation is caused by increases in the money supply

Daaruit volgt dan dat deflatie wordt veroorzaakt door krimp van de geldhoeveelheid. Toch?

kun je me ook vertellen hoe het de banken geld oplevert door het op te slaan in hun geldpakhuis?

Wat je laatste vraag betreft: als ze het bij de ECB stallen dan krijgen ze daar (een klein beetje) rente over. En wat het eerste punt betreft: toenames van de geldhoeveelheid kunnen net zo goed worden veroorzaakt door prijsstijgingen dan andersom. En deflatie van het prijspeil gaat vaak gepaard met deflatie van de geldhoeveelheid. Maar oorzaak en gevolg liggen niet altijd vast. Wat betreft prijsstijging en geldhoeveelheid: na 1990 is er ongeveer 600 miljard aan geld bijgekomen in Nederland door hypothecaire kredietverlening. Dit leidde wel tot stijging van het huizenprijspeil maar niet tot inflatie in de rest van de economie, omdat dit geld via via in pensioenpotten werd gezet. Wat nu gebeurt is dat dit laatste nog steeds het geval is maar dat er geen geld bij komt door hypothecaire geldschepping. Het gevolg: teruglopende verkopen en investeringen in de economie. Waarmee ik wil aangeven dat de relatie tussen prijsniveau en geldhoeveelheid minder eenvoudig is dan het soms lijkt.

Bedankt tot zover voor je geduldige antwoorden op mijn vragen. Ik heb er nog 1:

Waarom geeft de ECB rente als banken daar geld stallen? het is toch de bedoeling dat ze dat geld gaan uitlenen?

Oeps – een punt dat momenteel nogal ter discussie staat. Ik denk dat men er wat te moeilijk over doet (0% rente is ook een rente en de huidige rente is niet veel hoger!) maar een (niet heel eenvoudig) verhaal hierover is hier te vinden: http://www.newyorkfed.org/research/epr/02v08n1/0205good.pdf

Het komt erop neer dat deze mogelijkheid enerzijds de markt wat stabieler maakt (banken kunnen hun geld aan elkaar uitlenen maar altijd ook nog bij de centrale bank stallen) en anderzijds de centrale bank de mogelijkheid geeft om zowel de korte termijnrente (erg efficient) als de hoeveelheid reserves (wat minder efficient en in combinatie met dan wel open markt operaties dan wel liquiditeitsbevorderende maatregelen) te controleren. Overigens gaan er nu stemmen op om deze rente negatief te maken, om banken te stimuleren meer uit te lenen!

Bovenstaande verhaal geeft aan dat ons economisch/geld systeem zeer complex is geworden. De denkfout is dat we het systeem kunnen controleren.

Alan greenspan dacht dat hij controle had.In Nederland dachten we dat aflossingsvrije hypotheken geen probleem waren.

De waarheid is dat we het ondanks alle ingenieuze modellen gewoon niet goed genoeg begrijpen. Misschien hadden economen als Fiedrich Hayek toch gelijk.

Uitermate leerzaam onderwerp! Ik kan zeggen dat ik dit niet had zien aankomen in de huidige woningmarkt! Bestaat er een manier om me aan te melden voor deze site?

Fantastisch!