Veranderingen in het vermogen van Nederlandse huishoudens, 1980-2009, en het vermogen in 2012.

Moeten we banken uitkopen – of is het belangrijker dat huishoudens met restschulden worden ontzien en geholpen? Het laatste natuurlijk. Huishoudens, daar gaat het werkelijk om in de economie. Voorlopig wordt er echter wel veel steungeld besteed aan het overeindhouden van krakkemikkige banken maar veel minder aan het overeind houden van de vermogenspositie van huishoudens. Hoe gaat het trouwens met die vermogenspositie? Gelukkig bevat ons glorieuze systeem van de nationale rekeningen en monetaire statistiek daar uitgebreide gegevens over (dit overigens anders dan veel ‘moderne’ economische modellen, die volgens de blog Noahpinion nogal ad hoc zijn en een vaste structuur ontberen, waar ondergetekende het natuurlijk zeer mee eens is).

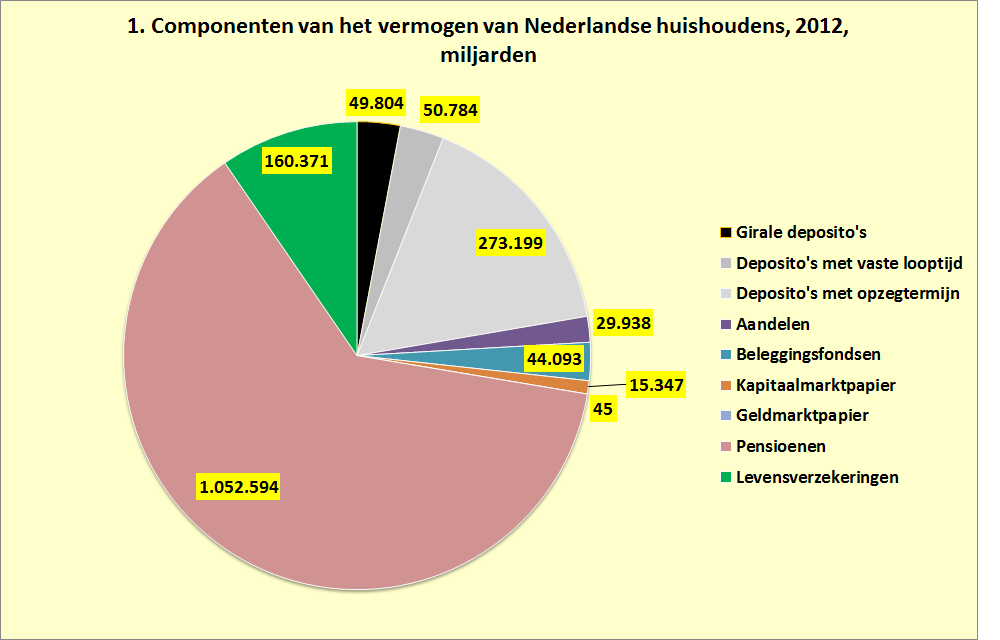

Grafiek 1 (bron: DNB) geeft het financiële bezit (niet de schulden dus) van de Nederlandse huishoudens weer in 2012 (zonder eigen woningen dus). En het is simpel: (pensioengeld)+(geld op allerlei bankrekeningen, inclusief spaarrekeningen) = (de bulk van het financiële vermogen). Aandelen zijn in directe zien niet van belang, gemiddeld. Indirect natuurlijk wel, omdat veel van het pensioenvermogen erin belegd is.

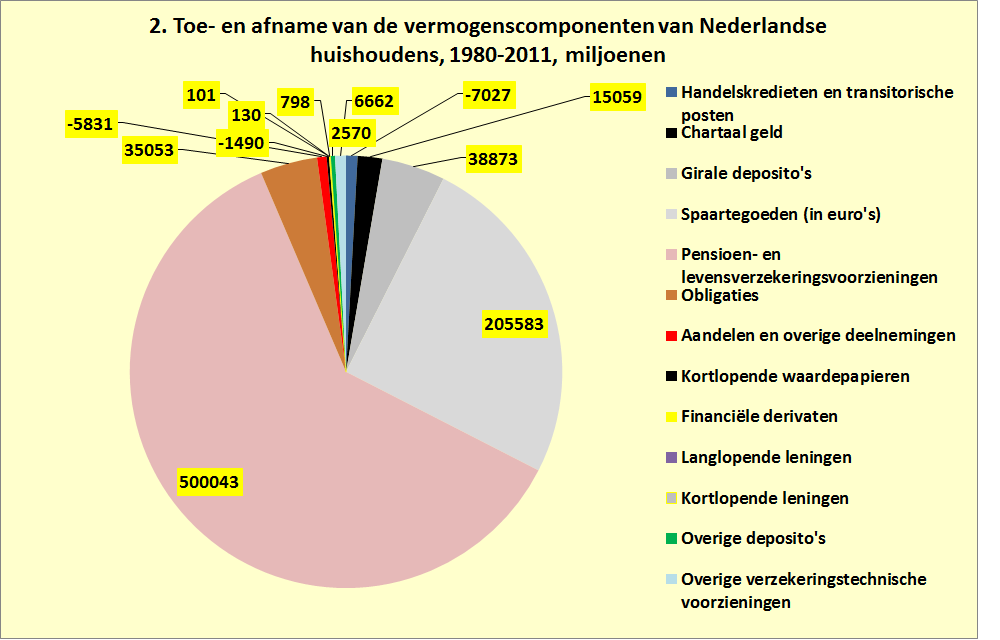

Grafiek 2 (bron: CBS) geeft de veranderingen in financieel bezit weer sinds 1980. Andere bron, dus ook iets andere (hoewel wel consistente) indeling, en de gegevens lopen nog niet tot en met 2012. Aardig: het aandelenvermogen is verminderd! Raar? Wellicht. Maar bedenk dat de stand van de AEX ‘opgeschoond’ wordt voor bedrijven die failliet gaan, terwijl dat voor de waarde van uw eigen aandelenbezit natuurlijk niet het geval is. De AEX is een graadmeter voor de beurskoersen exclusief de’koers’ van bedrijven die failliet zijn gegaan… Niet erg betrouwbaar, dus. Maar hoe dan ook: u ziet alweer dat het vooral de pensioentegoeden en de spaargelden en gelden op allerhande bankrekeningen zijn, die fors zijn gestegen. Dat de Nederlandse banken een ‘funding gap’ hebben, i.e. dat de woninghypotheken volgens nieuwe regels onvoldoende gedekt worden door spaargelden, hangt dus wellicht meer met de hoogte van de hypotheekschulden samen dan met de hoogte van de spaargelden.

De reeks van de veranderingen loopt tot en met 2009, en is dus exclusief de toename van 12% in 2012 (inderdaad, 12% toename in een jaar terwijl iedereen datzelfde jaar zat te zeggen dat de potten snel leeg zouden zijn). Natuurlijk, voor geld geldt: zo gewonnen, zo geronnen. Daarom moeten we dat geld maar wat minder in aandelen beleggen en wat meer investeren. Want de bestedingen in Nederland zijn te laag, terwijl we bulken in het geld. Bizar. En wat je ook mag denken over economische modellen: de internationale modellen en de beleidsaanbevelingen die op basis van die modellen worden gedaan houden te weinig rekening met de uniek hoge pensioentegoeden in Nederland – die, als ze niet geïnvesteerd maar belegd worden terwijl de banken een funding gap hebben een continue deflatoire druk op de economie leggen.