Reinhart en Rogoff en en het cumulatieve verschil van groei die 1% hoger of lager is

Er is een discussie losgebarsten over het werk van Reinhart en Rogoff, over (overheids)schuld en groei. Gaat hoge ovrheidsschuld gepaard met lage groei? Mijn mening daarover heb ik in november 2011 al geventileerd, ik hoef deze niet bij te stellen. Integendeel. Maar waar het nu om gaat is dat Reinhart en Rogoff in een verdediging van hun werk stellen dat:

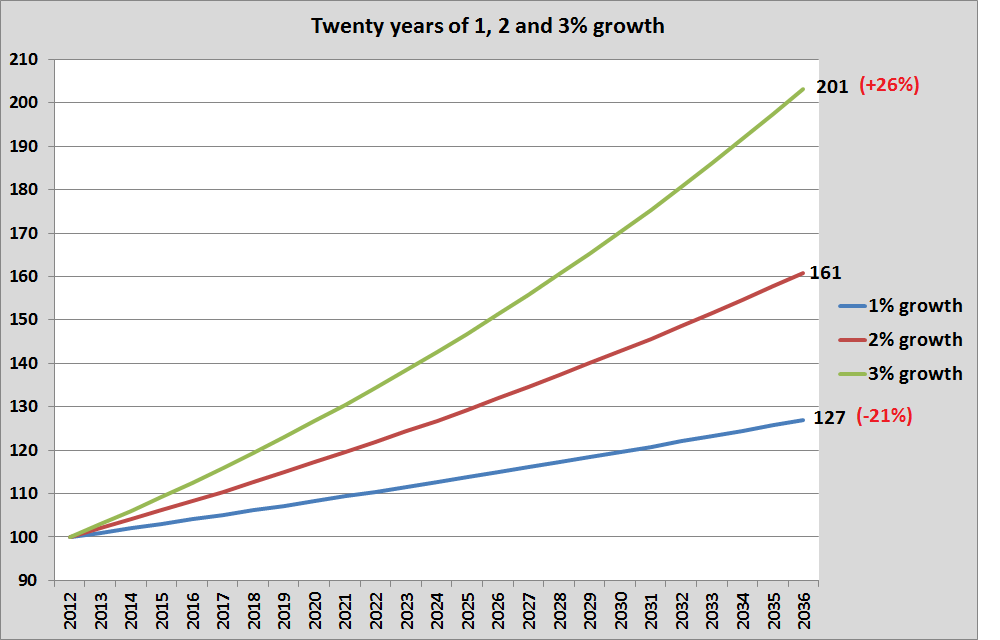

“It is utterly misleading to speak of a 1 per cent growth differential that lasts 10-25 years as small. If a country grows at 1 per cent below trend for 23 years, output will be roughly 25 per cent below trend at the end of the period, with massive cumulative effects.”

Uit de Twitter-discussie blijkt dat hier enige onduidelijkheid over is. Hoe zit dit? Wat bedoelen ze? Ik ben zelf opgegroeid in de intellectuele schaduw van groei-econoom Angus Maddison, heb bij de afdeling nationale rekeningen van het CBS gewerkt, ben gepromoveerd op groeireeksen van de Nederlandse landbouw en heb een boek geschreven over de (zeer) lange termijn groei van de Friese landbouw. Ik weet er hier wel iets van. Wat Reinhart en Rogoff bedoelen is het volgende:

Stel dat de trendmatige groei 2% is maar dat door allerlei schuldengehannes de werkloosheid hoog is (een consistente vinding van Reinhart en Rogoff) en de groei op 1% komt te liggen (of dat door goed beleid de potentie van de private en publieke partijen in de economie niet wordt afgeremd, het geld niet besteed wordt aan overmatige toenames van woningprijzen of overdreven aflossen van schuld – en de groei 3% bedraagt). Wat is dan het gecumuleerde verschil? Nou, dat is inderdaad ongeveer 25%. In het kader van schuldterugbetaling is echter ook de absolute groei van belang, natuurlijk, en dan is er een nog significanter verschil! En wat R@R met ‘massive cumulative effects’ bedoelen is de som van de extra productie over de jaren, want dat is voor schuldterugbetaling en bezitsheropbouw van de huishoudens natuurlijk van groot belang.

Natuurlijk gaat de discussie hier helemaal niet over. Dat zou het geval zijn als we konden kiezen tussen wel of niet in de penarie te komen. Maar we zitten daar al in, tot onze nek en verder. Ik proef in de discussie zelfs een toenemend besef dat de Euro wel eens geen blijvertje zou kunnen zijn. De vraag is hoe we eruit komen – Griekenland zit in een scenario waar de groei niet 1% onder trend is maar ongeveer 6%, en dat al vier jaar lang. Dat is ook ongeveer 25%. Hoe maken we daar een eind aan. Dat is het probleem. Over causaliteit tussen een hogere overheidsschuld als percentage van het BBP en een lage groei hoeven we in het Griekse geval overigens niet te twisten – het BBP daalt daar. En dat, hoogst uitzonderlijk, al jaren en jaren, doordat de duimschroeven telkens als die duimen wat dunner worden nog verder worden aangedraaid, waardoor die duimen enzovoorts. Misschien moeten we toch maar nog veel meer van die Griekse schulden kwijtschelden, zodat we later meer terugkrijgen. Terzijde: voor diegenen die geloven dat het een aanbod probleem is loont het naar de exportcijfers van braafste aanbod-jongetje van de klas Ierland te kijken over de periode januari en februari. Mede doordat de import van grote handelspartner Engeland ineenploft en doordat de patenten op veel in Ierland gefabriceerde medicijnen aflopen is dat dikke ellende. Mensen willen niets liever dan werken, verkopen en produceren – maar de vraag ligt op zijn gat. Hoe lossen we dat op, ondanks alle schulden?

Ontzettend wetenswaardig artikel! Ik zal zeggen dat ik dit niet had geanticipeerd in deze lastige tijden! Is er een manier om me te abonneren op deze berichten?

This website is amazing. I will tell about it to my friends and anybody that could be interested in this subject. Great work guys!