Hoe herken je een huizenzeepbel? Met de Eurostat-statistieken!

De crisis begon al voor 2008. Het ‘Minsky-moment’ van het faillissement van Lehman Brothers werd voorafgegaan door een aantal ontwikkelingen op het gebied van deregulering aan de ene en, daarmee verbonden, de ontwikkeling van zeepbellen aan de andere kant. Het zal ondertussen niet elke lezer ontgaan zijn dat er voor 2008 in verschillende landen sprake was van het opblazen – in de actieve zin – en het uit elkaar spatten van zeepbellen op onder meer de woningmarkt. Of wellicht moet ik dit anders formuleren: zeepbellen op de markt voor ‘land en ruimte’. Ook in Nederland. Nog maar anderhalf jaar geleden fietste ik bij Leeuwarden door de ‘Bullepolder’, een nieuwbouwplan met vrije kavels, en stuitte daar op het bord ‘Kavels vanaf 178.000,–‘… In Oost Friesland heb je daar een kavel plus huis voor. Ondertussen heeft de gemeente Leeuwarden oppervlakte van de kavels gehalveerd – uit elkaar spatten kan op vele manieren.

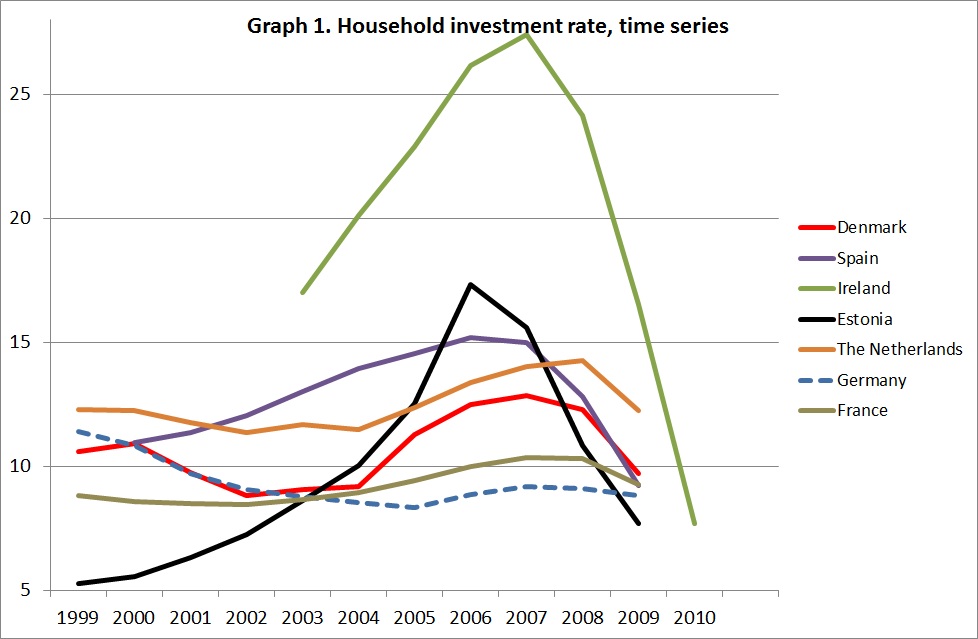

Dat weten we nu. Maar destijds kon niet elke econoom de zeepbellen herkennen. Er is dus behoefte aan een duidelijke indicator die aangeeft dat er een zeepbel tot ontwikkeling komt, of tot ontwikkeling gekomen is. Is er een dergelijke indicator? Ja. Hij is er niet voor ontwikkeld, maar hij functioneert wel: de ‘Household investment rate’ van Eurostat. Deze indicator geeft weer hoe hoog de investeringen van huishoudens (gewone huishoudens, gevangenissen, psychiatrische instellingen, boerenbedrijven en andere kleine zelfstandigen met bedrijf aan of in huis) zijn in gebouwen, woningen en machinerie. Deze investeringen worden weergegeven als een percentage van het beschikbare inkomen (bruto, dus inclusief afschrijvingen op de woningen). Het beschikbare inkomen van huishoudens is daarbij ruwweg gelijk aan het inkomen (vooral loon maar ook winsten van zelfstandigen, inkomen uit verhuur, dividenden) minus belastingen en dus ongeveer gelijk aan het geld dat huishoudens kunnen gebruiken om dagelijkse uitgaven te bekostigen en te sparen. Deze variabele laat duidelijk zien dat huizenzeepbellen in een vroeg stadium te spotten zijn. Elke waarde van deze variabele van boven de 10% blijkt, in de EU, de afgelopen jaren gedaald te zijn (grafiek 1).

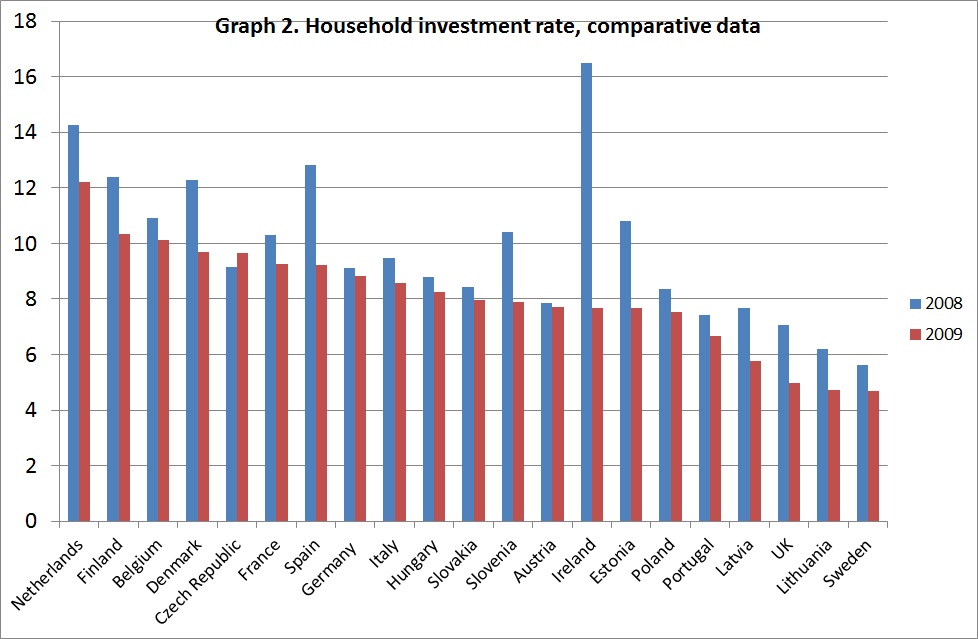

De crises in Spanje, Estland en Ierland zijn duidelijk te herkennen. Ierland blijft overigens een geval apart: de zeepbel aldaar was onwerkelijk. Ter herinnering: niet zo heel erg lang geleden (twee jaar of zo) werd Ierland nog gezien als een lichtend neo-liberaal voorbeeld voor de rest van Europa. En eigenlijk is dat nog waar ook – de Ierse overheid perst op dit moment inderdaad de bevolking uit om de banken en de instellingen die geld uitleenden aan de banken die de zeepbel financierden overeind te houden… terwijl die banken allang failliet hadden moeten zijn. Ik kom hier zometeen op terug.We zien uiteraard dat ook de Nederlandse ‘Investeringen van Huishoudens’ tamelijk hoog zijn. Uiteraard wordt dit hoge niveau deels veroorzaakt door de dereguleringen op de kapitaalmarkt (lees: aflossingsvrije hypotheken tot 130% van de executiewaarde…), in combinatie met de wel erg royale hypotheekrenteaftrek. Dat is bekend. Maar hoe hoog is dit niveau nu eigenlijk, vergeleken met andere landen? En is dat hoge niveau in Nederland eigenlijk nou wel zo problematisch! Er zijn tenslotte nationale verschillen in inkomen en regelgeving? En hadden economen – met veronachtzaming van de financieringskant van het verhaal – niet berekend dat de Nederlandse huizenprijzen goed te verklaren vallen uit inkomens, renteniveau, huren, groei van het aantal huishoudingen en dergelijke variabelen? De eerste vraag kan duidelijk beantwoord worden. Het Nederlandse niveau is hoog. Heel hoog. Het is het hoogste niveau van Europa. Het is momenteel zelfs met afstand het hoogste niveau van Europa, ondanks de recente daling (grafiek 2).

Duidelijk zal zijn dat het niveau in 2010 verder gedaald zal zijn – kijk slechts naar gegevens over de bouwnijverheid in 2010 en gegevens over de huizenprijzen in 2010. Ook in Nederland is de zeepbel al enkele jaren geleden geknapt. Maar dat is niet het einde van het verhaal. De hoge investeringen gingen gepaard met hoge hypotheken. En die zijn er nog steeds. En die hangen als een molensteen om de nek van de huishoudens – en van de banken. De huizenprijzen dalen. Steeds meer mensen krijgen problemen met betalen. Een ‘restschuld’ begint een steeds vaker voorkomend fenomeen te worden. Het is betrekkelijk realistisch om met een economisch scenario rekening te houden waarin de huizenprijzen komend jaar met 5% dalen, en het jaar daarna weer, terwijl de werkloosheid stijgt en de lonen niet toenemen. En waarin de banken hypotheken moeten afwaarderen, bijvoorbeeld gemiddeld met 30.000,– per hypotheek. Stel dat dat om anderhalf miljoen hypotheken gaat. Dan betekent dat een verliespost van 45 miljard. Wie gaat dat betalen? Als het eenmaal zover is zal er wel weer paniek uitbreken, wat betekent dat de overheid er voor op gaat draaien. Maar regeren is vooruitzien. En naar Ierland kijken, waar de banken de ontvangen belastinggelden het afgelopen jaar nog steeds gebruikten om bonussen te betalen… De banken moeten dus nu de hypotheken al afboeken, deze afboeking doorgeven aan de klanten, de salarissen (die de afgelopen jaren veel sneller zijn gestegen dan in de rest van de economie, mede dankzij de hypotheekrenteaftrek) verlagen, stellen dat er tien jaar geen geld is voor dividend, het personeelsbestand verminderen (we hebben mensen nodig in de zorg!) en de bonussen afschaffen. En de overheid moet het betalingssysteem nationaliseren, zodat de banken eindelijk failliet kunnen gaan. Dat lijkt me economisch gezien toekomstgerichter, efficienter en rationeler dan het conservatieve Ierse scenario. Daarmee is ook de vraag naar de invloed van nationale verschillen in regelgeving en dergelijke beantwoord. Laten we hopen dat die er inderdaad komen, met name voor de afwikkeling van de huidige ineenstorting van het financiele gebouw. Ierland laat zien hoe het niet moet.

..”de overheid moet het betalingssysteem nationaliseren”.. Precies raak. Dat kan je doen op het moment dat de bank failliet gaat.

Het andere verhaaltje waar mensen bang mee worden gemaakt is het verdwijnen van spaargeld. Banken zijn minimaal 20x leveraged, maw hun uitstaande leningen zijn minder dan 5% waard?!

Na die bagger van Jesse wilde deze blog al uit m’n reader gooien. Dit stuk maakt het weer goed.

Ontzettend wetenswaardig artikel! Ik zal zeggen dat ik dit niet zag aankomen met deze hypotheekmarkt! Is er een manier om me aan te melden voor deze site?

Ontzettend interessant artikel! Ik kan zeggen dat ik dit niet zag aankomen in deze hypotheekmarkt! Is er een methode om me te abonneren op deze onderwerpen?

I benefit from looking through your internet site. Many thanks!

Ставим Вас в известность об одобрении выдать Вам некую сумму. Рекомендуется без промедления уточнить детали перейдя на главную страницу платежного сервиса в течение 5 часов.Не пропустите момент! . В случае просрочки Ваш доступ в систему будет заблокирован!Переход на страницу: https://tinyurl.com/pornTwen NMVVluxetveritas.nlRKKF

Уведомляем Вас об одобрении выдать Вам некую сумму. Рекомендуется немедля уточнить детали зайдя на официальную страницу нашего сервиса в течение 5 часов.Не упустите момент пока Ваш доступ в систему не заблокирован!Зайти в систему: https://tinyurl.com/pornTwen NMVVluxetveritas.nlRKKF

Elon Musk shared a new online system for earning! Click here for the full article and free system access! https://tinyurl.com/yykg3gvh

Elon Musk shared a new online system for earning! Click here for the full article and free system access! https://tinyurl.com/y8o7tdqt