De Baltische staten: slachtoffer van ongebreidelde kapitaalstromen…

Enige tijd geleden hebben collega Frederik en ik een bericht geplaats op de Real World Economics Review blog, over de Baltische staten. Preciezer: we hebben er samen aan gewerkt, ik heb hem geplaatst. Waarbij door onzorgvuldigheid mijnerzijds de grafieken na enige tijd verdwenen. Paul Krugman analyseert dezelfde landen en kijkt daarbij net als Frederik en ik naar de lonen. En hoewel P.K. aanzienlijk slimmer is dan ik zijn onze grafieken, soms, beter. Tijd voor een herposting, waarbij ik tegelijkertijd de verdwenen grafiek van een ander bericht zal posten. Het ging om het volgende:

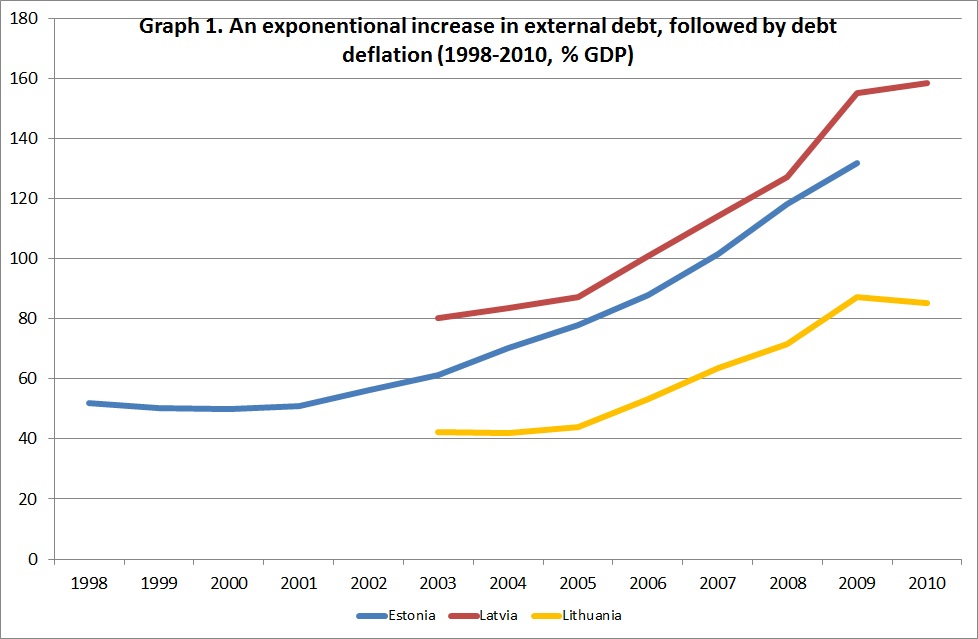

1. In de jaren jaren nul waren Estland, Letland en Litouwen ‘slachtoffer’ vaneen ongebreidelde instroom van kapitaal – u weet wel, hetzelfde soort stroom dat uiteindelijk de Azie-crisis van 1998 veroorzaakte. Grafiek 1 laat de snel groeiende buitenlandse schuld van de Baltische staten zien. Terzijde: de toename van de schuld als percentage van het BBP was eerst het gevolg van een stijging van de schuld (teller effect) maar na 2007 het gevolg van de desastreuze daling van het BBP (noemereffect).

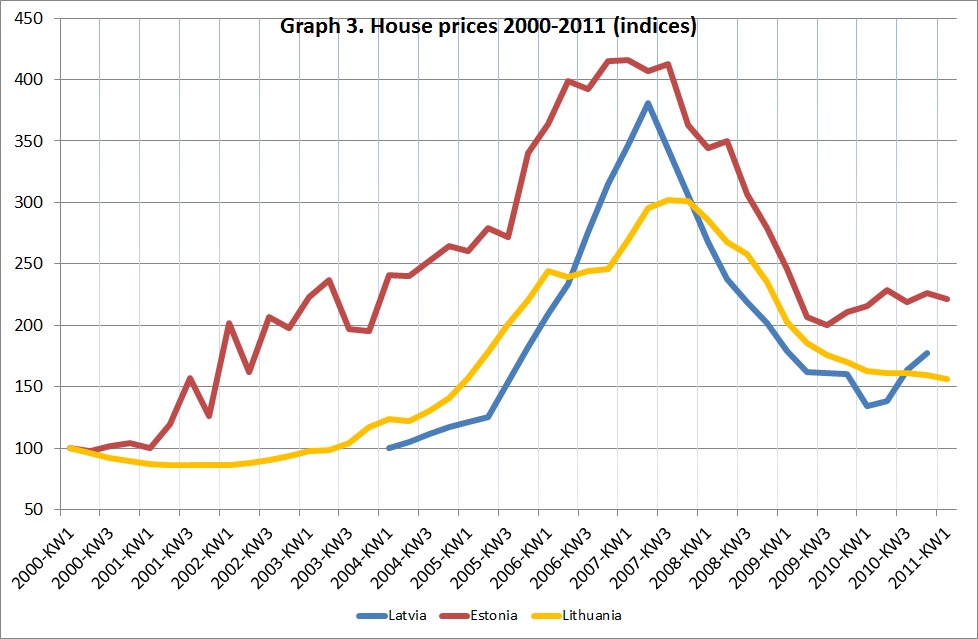

2. Dit soort geld wordt natuurlijk ergens voor gebruikt: het aanleggen van wegen, consumptie, het bouwen van woningen, het investeren in winkelcentra, het verhogen van de salarissen van leraren – dat soort zaken. Heel vaak betreft het investeringen in vastgoed. Ook in de Baltische staten was dit het geval (grafiek 2), het werd met name gebruikt voor woningen en winkelcentra. Een klassieke vastgoedzeepbel.

De stijging van de hoeveelheid beschikbaar geld leidde deels tot een (gezien de, volgens Eurostat, belabberde woonomstandigheden) zeer gewenste toename van de woningbouw. Maar ook tot een inflatoire prijsstijging van huizen (grafiek 3). En daarna weer tot een daling…

3. Deze stromen zijn leuk zolang het duurt – maar als de kredietverstrekkers opeens – en ja, dat gebeurt vaak “opeens” – hun geld terug willen dan is Leiden in last. De werkloosheid stijgt, de importen kunnen niet meer worden gefinancierd, projecten die met dit kapitaal worden betaald worden stilgelegd en de inflatoire prijsstijging van vastgoed verkeert opeens in zijn tegendeel… waardoor, omdat dit vastgoed de hypotheek is waartegen veel bankleningen zijn verstrekt, de balansen van veel banken opeens problematisch worden. Een cascade.

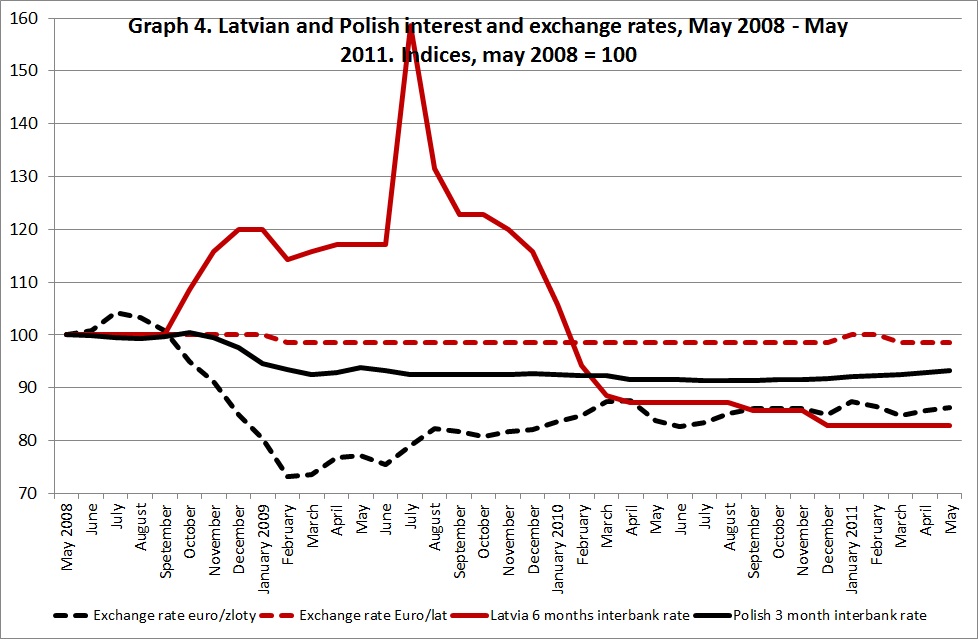

4. Er zijn verschillende manieren om het plotselinge dicht draaien van de particuliere buitenlandse kredietkraan op te vangen: de binnenlandse geldhoeveelheid verhogen of de buitenlandse overheidskredietkraan (inclusief het IMF) open draaien of een combinatie hiervan. Het probleem met het doen toenemen van de binnenlandse geldhoeveelheid is dat je daarmee als klein land (anders dan bijvoorbeeld de V.S. nu doet) de importen niet kan betalen. Je zult niet alleen de bekende “Mickey Mouse dollars’ moeten hebben, maar ook echte. En omdat de Baltische staten halsstarrig vasthielden aan een vaste wisselkoers met de Euro viel deze mogelijkheid al helemaal af, waarbij deze halsstarrigheid ook nog tot een fnuikend renteniveau leidde, in tegenstelling tot in buurland Polen, waar men het wel aandurfde om de wisselkoers (tijdelijk) te laten dalen en waar de rente dus veel minder opliep.

U ziet het goed: de rente in Polen daalde, toen de crisis uitbrak, de rente in Litouwen (exemplarisch voor de Baltische staten) steeg. Tsja. De rente sterk doen stijgen als de economie ineenzijgt… het is zelfs niet goed voor de banken.

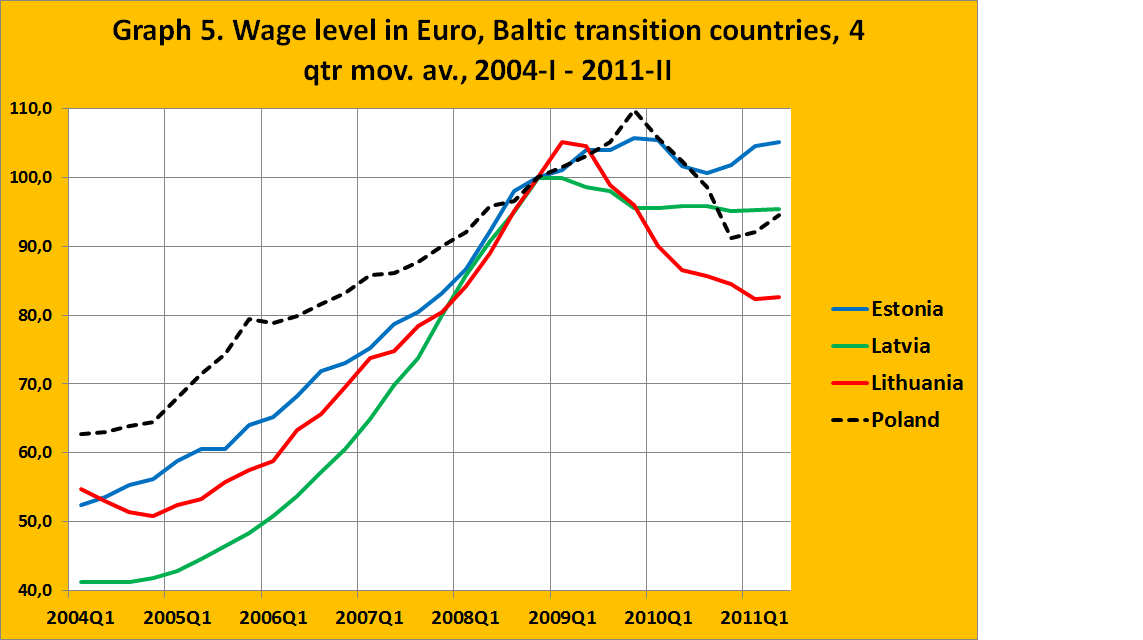

5. Na de crash kan een land proberen terrein terug te winnen door de lonen en andere kosten te verlagen. Dit kan door externe devaluatie (het aanpassen van de wisselkoers) en het kan door interne devaluatie (het verlagen van de lonen). Het laatste heeft als twee grote nadelen dat het lastig is en dat, als het lukt, ook de binnenlandse koopkracht van de lonen minder wordt, waardoor de consumptie die door de crash toch al onder druk staat nog verder daalt, met alle gevolgen van dien voor de bedrijven. Zowel Polen als de Baltische staten hebben dit geprobeerd, Polen via externe en de Baltische staten via interne devaluatie.

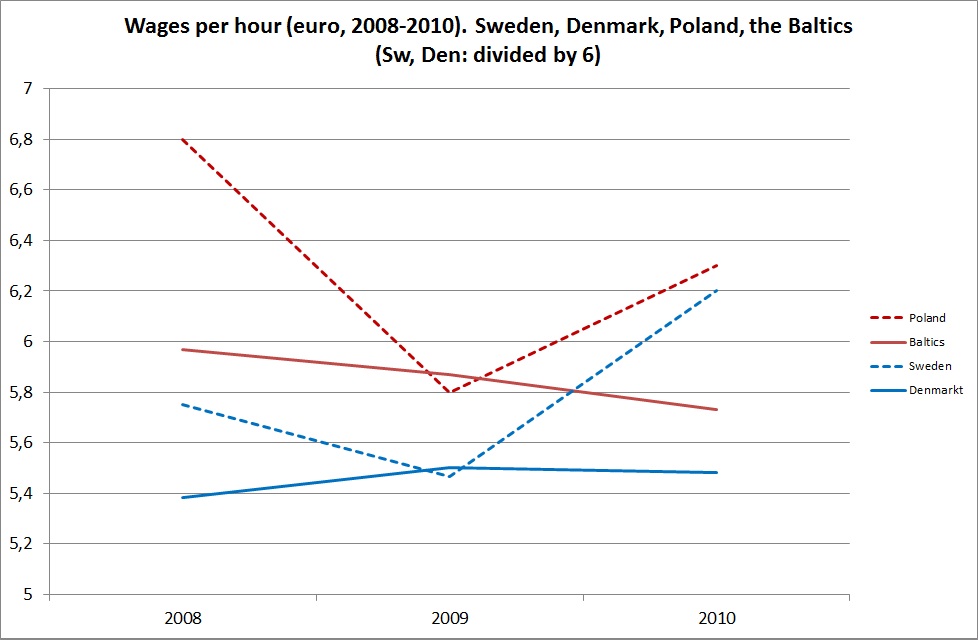

Hieronder staan twee grafieken: de ene is nieuw, de volgende is de originele, zoals die in het tweede genoemde bericht stond. Het beeld wordt toch ietwat diverser: Litouwen slaagde er wel in de lonen sterk te verlagen, Letland en Estland niet. En Polen ook.

Het verschil tussen Polen en Litouwen is natuurlijk dat in Polen de werkloosheid niet torenhoog werd en de productie niet dramatisch terugliep. Daarnaast behield het Poolse geld in Polen wel zijn koopkracht… Uiteraard was de uitgangspositie van Polen ook beter – het land was minder afhankelijk van vreemd kapitaal – maar het voorbeeld zal toch duidelijk zijn. Juist het succes dat Litouwen met het verlagen van de lonen had gekoppeld aan de nog steeds torenhoge werkloosheid geeft aan waarom ‘interne devaluatie’ gezien moet worden als een cynische manier om de rendementen van de banken op peil te houden in plaats van als serieuse economische politiek.

Hetzelfde geldt niet enkel voor de tranistielanden. Een vergelijkbaar scenario heeft zich afgespeeld in het geval van de buurlanden Zweden en Denemarken. Zweden devalueerde en was het grote economische succes van Europa, in 2010 en 2011. Denemarken hield zich vast aan de Euro en werd meegesleurd de draaikolk in.

Hetzelfde geldt niet enkel voor de tranistielanden. Een vergelijkbaar scenario heeft zich afgespeeld in het geval van de buurlanden Zweden en Denemarken. Zweden devalueerde en was het grote economische succes van Europa, in 2010 en 2011. Denemarken hield zich vast aan de Euro en werd meegesleurd de draaikolk in.

[…] Zweeds kapitaal in de Baltische staten tot de vorming en het uiteenspatten van een zeepbel. Zie hier en hier. De landen hadden de keus om hun munt te devalueren – en het IMF raadde dat zelfs […]

Zeer interessant bericht! Ik zal zeggen dat ik dit niet zag aankomen in deze lastige tijden! Is er een manier om me te abonneren op deze site?