apr 17, 2013

Posted by MerijnKnibbe on apr 17, 2013 | 2 comments

Er is een discussie losgebarsten over het werk van Reinhart en Rogoff, over (overheids)schuld en groei. Gaat hoge ovrheidsschuld gepaard met lage groei? Mijn mening daarover heb ik in november 2011 al geventileerd, ik hoef deze niet bij te stellen. Integendeel. Maar waar het nu om gaat is dat Reinhart en Rogoff in een verdediging van hun werk stellen dat:

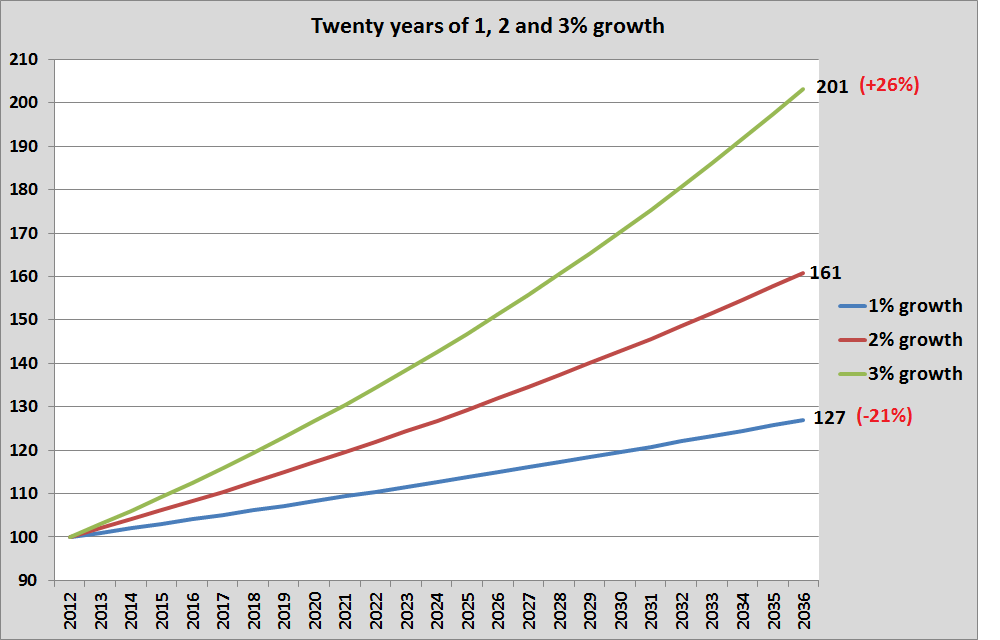

“It is utterly misleading to speak of a 1 per cent growth differential that lasts 10-25 years as small. If a country grows at 1 per cent below trend for 23 years, output will be roughly 25 per cent below trend at the end of the period, with massive cumulative effects.”

Uit de Twitter-discussie blijkt dat hier enige onduidelijkheid over is. Hoe zit dit? Wat bedoelen ze? Ik ben zelf opgegroeid in de intellectuele schaduw van groei-econoom Angus Maddison, heb bij de afdeling nationale rekeningen van het CBS gewerkt, ben gepromoveerd op groeireeksen van de Nederlandse landbouw en heb een boek geschreven over de (zeer) lange termijn groei van de Friese landbouw. Ik weet er hier wel iets van. Wat Reinhart en Rogoff bedoelen is het volgende:

Stel dat de trendmatige groei 2% is maar dat door allerlei schuldengehannes de werkloosheid hoog is (een consistente vinding van Reinhart en Rogoff) en de groei op 1% komt te liggen (of dat door goed beleid de potentie van de private en publieke partijen in de economie niet wordt afgeremd, het geld niet besteed wordt aan overmatige toenames van woningprijzen of overdreven aflossen van schuld – en de groei 3% bedraagt). Wat is dan het gecumuleerde verschil? Nou, dat is inderdaad ongeveer 25%. In het kader van schuldterugbetaling is echter ook de absolute groei van belang, natuurlijk, en dan is er een nog significanter verschil! En wat R@R met ‘massive cumulative effects’ bedoelen is de som van de extra productie over de jaren, want dat is voor schuldterugbetaling en bezitsheropbouw van de huishoudens natuurlijk van groot belang.

Natuurlijk gaat de discussie hier helemaal niet over. Dat zou het geval zijn als we konden kiezen tussen wel of niet in de penarie te komen. Maar we zitten daar al in, tot onze nek en verder. Ik proef in de discussie zelfs een toenemend besef dat de Euro wel eens geen blijvertje zou kunnen zijn. De vraag is hoe we eruit komen – Griekenland zit in een scenario waar de groei niet 1% onder trend is maar ongeveer 6%, en dat al vier jaar lang. Dat is ook ongeveer 25%. Hoe maken we daar een eind aan. Dat is het probleem. Over causaliteit tussen een hogere overheidsschuld als percentage van het BBP en een lage groei hoeven we in het Griekse geval overigens niet te twisten – het BBP daalt daar. En dat, hoogst uitzonderlijk, al jaren en jaren, doordat de duimschroeven telkens als die duimen wat dunner worden nog verder worden aangedraaid, waardoor die duimen enzovoorts. Misschien moeten we toch maar nog veel meer van die Griekse schulden kwijtschelden, zodat we later meer terugkrijgen. Terzijde: voor diegenen die geloven dat het een aanbod probleem is loont het naar de exportcijfers van braafste aanbod-jongetje van de klas Ierland te kijken over de periode januari en februari. Mede doordat de import van grote handelspartner Engeland ineenploft en doordat de patenten op veel in Ierland gefabriceerde medicijnen aflopen is dat dikke ellende. Mensen willen niets liever dan werken, verkopen en produceren – maar de vraag ligt op zijn gat. Hoe lossen we dat op, ondanks alle schulden?

apr 12, 2013

Posted by MerijnKnibbe on apr 12, 2013 | 3 comments

Draghi komt. De economiestudenten van de UvA hebben hem voor a.s. maandag weten te strikken. Chapeau! Ik kan er zelf niet bij zijn, helaas. Per Twitter vragen de studenten om vragen. Ik heb er zelf twee. De ene is kort en simpel (en een beetje pesterig):

“Geachte heer Draghi, de loonstijgingen in Nederland behoren tot de laagste van de Eurozone, zeker als je naar de afgelopen twee jaar kijkt. Vindt u het wenselijk dat de lonen in Duitsland en Nederland, maar vooral in Nederland, de komende twee jaar wat sneller stijgen?”.

Het idee hierachter is natuurlijk dat, gezien het overschot op de Nederlandse lopende rekening, de niet onaanzienlijke kasgelden van de bedrijven, de achterblijvende bestedingen, de gewenste aflossingen van huishoudens en de wenselijkheid dat de Zuid-Europese landen meer kunnen exporteren wat meer koopkracht in Nederland gewenst zowel als mogelijk is.

De andere vraag is wat complexer. Deze vraag heeft te maken met het mandaat van de bank. Of eigenlijk: de mandaten, meervoud. De vraag is:

“Moet de bank niet eindelijk eens over gaan tot gangbaar monetair beleid en met open markt operaties op de secundaire markt overheidsobligaties gaan opkopen, waardoor de financiële situatie van landen als Spanje, Ierland, Portugal en Slovenië weer houdbaar wordt terwijl de rente daar eindelijk een gezien de huidige conjuncturele situatie acceptabeler niveau bereikt? Want nu houdt de bank zich, wat het beleid en de resultaten ervan betreft, duidelijk niet aan het mandaat!”

Hoe zit dat, met die mandaten? De bank moet er, bij verdrag, voor zorgen dat de inflatie niet te hoog wordt. Maar de bank is er volgens dezelfde verdragen ook voor verantwoordelijk dat er beleid wordt gevoerd dat leidt tot economische voorspoed, wat, omdat de bank zelf de definitie van de hierboven genoemde ‘inflatie’ bepaalt, dus ook betekent dat men de juiste inflatiemaatstaf moet hanteren. Hiernaast ziet de bank het zelf nog als taak dat de financiële stabiliteit wordt bevorderd. Tot voor kort waren de denkbeelden omtrent dit alles simpel. Samengevat:

“Een lage en stabiele inflatie is een garantie voor zowel financiële stabiliteit als optimale werkgelegenheid en economische voorspoed. Daarbij hoeven we, omdat de ‘tucht van de markt’ zorgt voor internationale discipline, wat betreft monetaire e prijsontwikkelingen alleen naar de Eurozone als totaal te kijken“.

Daarbij ging men er, expliciet geïnspireerd door ‘rational expectation economics’, vanuit dat inflatie vooral moest worden beheerst door de inflatieverwachtingen te beheersen. Als ‘men’ maar van mening was dat, indien nodig, de ECB alles zou doen om de inflatie in toom te houden, inclusief het veroorzaken van een desnoods hevige economische crisis a la de Volcker crisis’ van rond 1981 (toen de rente in de VS bij een BBP-inflatie van 10% (en een consumentenprijsinflatie van 14%) verhoogd werd tot 20%), dan zou de inflatie ook in toom blijven omdat niemand de prijzen gaat verhogen omdat men geen inflatie verwacht. Deze filosofie was natuurlijk makkelijk: als de inflatie maar stabiel en laag was, dan waren stabiliteit en voorspoed vanzelf gegarandeerd. Zie hier voor een wat diepgaander beschrijving van dit denken en de wetenschappelijke achtergronden ervan.

De ECB heeft deze filosofie ondertussen bijgesteld – maar niet helemaal.

* Financiële stabiliteit wordt niet meer gelijkgesteld aan ‘een lage en een stabiele inflatie in de Eurozone als geheel’. Zie de ECB publicatie ‘Central Bank Statistics as a servant of two seperate mandates‘ (2012), let op het woord ‘seperate’! Onderschat niet hoe groot de verschuiving van denken geweest is. Niet zo lang geleden (2007) stelde de bank bijvoorbeeld nog, in een analyse van de destijds net gepubliceerde lange reeksen over private schulden (chapeau!):

““assessing the historical pattern of household loan developments purely on the basis of the macroeconomic determinants of loan demand remains to some extent inconclusive, given that loan developments over the past two decades are also likely to reflect a number of structural influences, such as financial innovation and changes in mortgage market regulation, as well as the shift to a low-inflation and credible monetary policy environment in the euro area in the context of EMU”

Bron: ECB, Monthly Bulletin October 2007.

Vrij vertaald: “de schulden stijgen onverklaarbaar snel, maar dat is vast omdat wij geweldig zijn en de banken de vrije teugel hebben gekregen, dus het is geen probleem, want wij zijn geweldig”. En dat denkt men nu niet meer. Gelukkig. De ‘gestalt’verandering die de laatste jaren optrad is overigens mede te verklaren doordat de huidige president van de ECB, Draghi, zelf onderzoek naar financiële instabiliteit gedaan heeft en die daarom geen ‘rational expectations economist’ is.

* Daarnaast kijkt men, uiteraard gedwongen door de omstandigheden, nu ook naar individuele landen. Omdat er geen bankenunie is en individuele landen verantwoordelijk zijn voor problemen bij deze banken heeft men de ‘een grote economische ruimte’ fictie moeten laten varen. In combinatie met het voorgaande punt krijg je dan dat kapitaalstromen landen kunnen ontwrichten, zoals blijkt uit deze recente ECB publicatie over Ierland. Als de private kredietgroei van 25% (en dat gedurende meerdere jaren) effectiever was beteugeld (eigenlijk, als de financiële markten minder de vrije teugel was gegeven!) dan was Ierland nu een beter land geweest. Aldus het rapport.

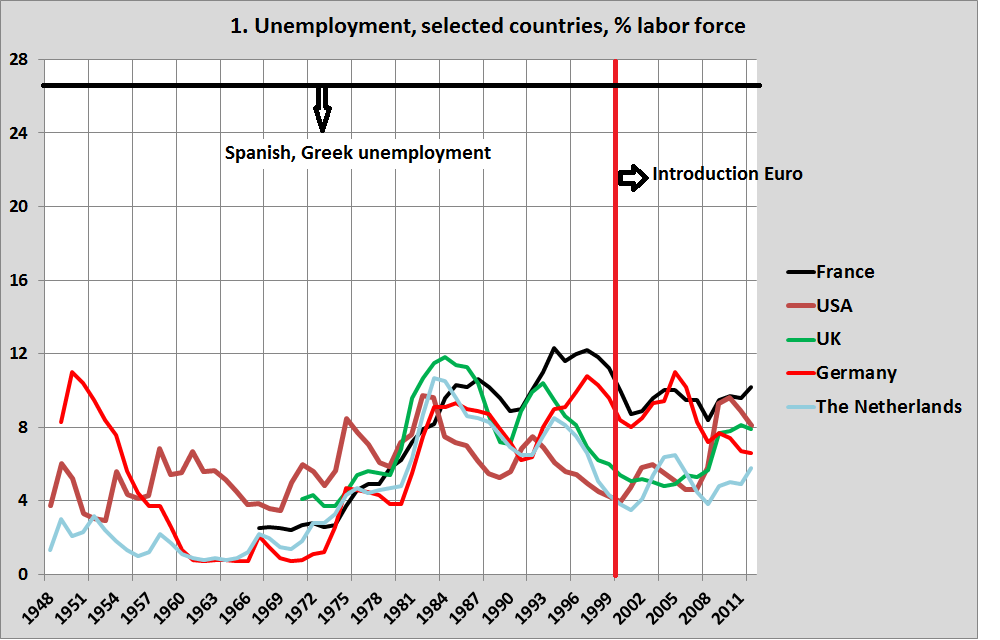

* Maar nog steeds heeft men moeite met de opdracht om de voorspoed te bevorderen. Een van de grote huidige problemen van de Eurozone is uiteraard de werkloosheid. En als het daarom gaat dan valt men, bij de bank, opeens terug in het oude denken. Werkloosheid wordt veroorzaakt door starre arbeidsmarkten, einde discussie. Maar dat kun je je afvragen: is dat wel zo. Het is in dat kader verhelderend eens naar die werkloosheid te kijken. Eerst brengen we de lange termijn ontwikkeling in een aantal rijke landen in beeld (grafiek 1, de achtergrondkleuren zijn geïnspireerd op de wanden van het nieuwe Rijksmuseum).

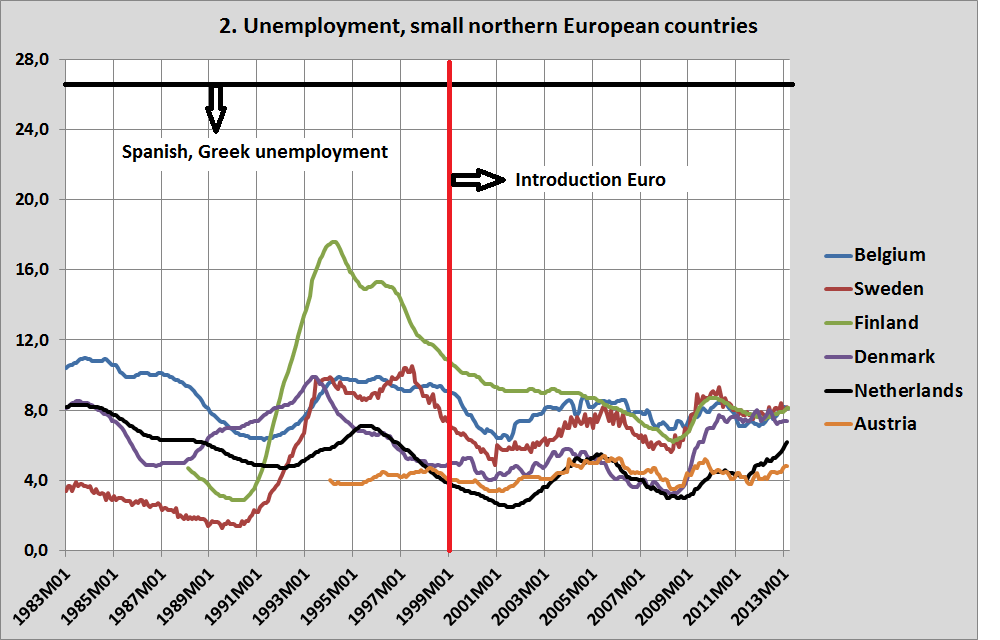

Het opmerkelijke aan deze grafiek is natuurlijk dat de Eurolanden (Frankrijk, Duitsland, Nederland) het eigenlijk behoorlijk goed deden, na 2008, vergeleken met de VS en het VK zowel als vergeleken met de Volcker-crisis van rond 1981. Was de Euro dan toch een succes? Hetzelfde beeld komt naar voren als we naar een aantal andere, Noord-Europese, landen kijken (grafiek 2).

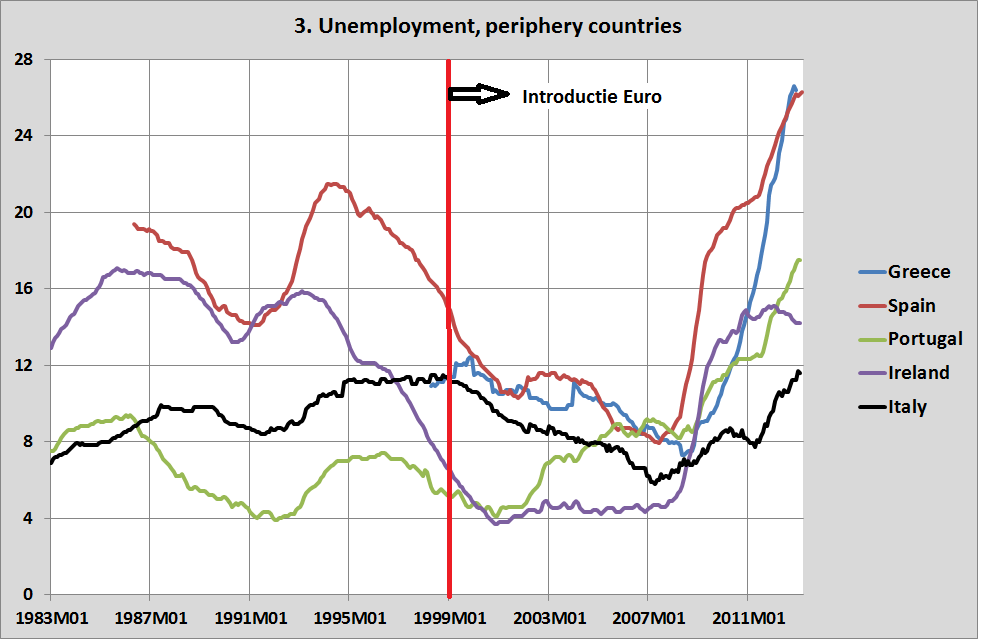

Zweden en Finland hadden zwaar te lijden onder de crisis die gepaard ging met het uiteenvallen van de Noviet-Unie – maar na 2008 lijken de Eurolanden het relatief weer vrij goed te doen, als we ze vergelijken met de niet Eurolanden Zweden en Denemarken. Was de Euro dan toch een succes? Hmmm. U heeft ze vast al gemist: de landen van de periferie (grafiek 3).

We zien in alle landen na 2008 een extreem snelle stijging van de werkloosheid tot extreme hoogtes, hoogtes die voor veel landen historisch uniek zijn (nou ja, die jaren dertig dan weer…). Voor landen als Spanje en dergelijke is het opmerkelijk dat ook eerder zeer hoge niveaus van de werkloosheid zijn voorgekomen, in tegenstelling tot Portugal, maar dat komt hier verder niet ter sprake. Uiteraard hingen de snelle stijgingen na 2008 samen met de ‘sudden stop’ van de kapitaalinstroom vanuit het noorden van de Eurozone naar deze landen toe en de zo snel mogelijke repatriëring van dit kapitaal (wat tot de Target2 problemen leidde). Het punt: dat is natuurlijk een voorbeeld van de financiële instabiliteit waar men vanaf dacht te zijn. In de woorden van Soros: de Euro veroordeelde Zuid-Europa tot de positie van ontwikkelingslanden, die niet in hun eigen valuta kunnen lenen. Een ietwat vergelijkbaar patroon zien we in Oost-Europa (grafiek 4):

We zien alweer een nieuwe crisis, rond 2000, waar ik weinig van weet. Ook hier is sprake geweest van kapitaalinstroom en, na 2008, uitstroom met de bekende gevolgen, waarbij vooral de landen met een initieel hoge werkloosheid kennelijk gevoelig waren voor grote kapitaalstromen (o.a. vanuit Italië!). Zie ook deze IMF studie uit 2009, van onder andere Karl Driessen. En waarbij dit soort landen zonder Euro het uiteindelijk het best deden.

De werkloosheid is dus, mede ten gevolge van financiële instabiliteit, in een groot aantal landen zeer fors gestegen. Maar dat betekent niet dat bijvoorbeeld, zoals de ECB telkens weer stelt, bijvoorbeeld een flexibeler arbeidsmarkt de werkgelegenheid weer zeer snel zou kunnen laten toenemen, doordat de export bijvoorbeeld snel groeit. Helaas. Ons belangrijkste voorbeeld hiervoor, Oost-Duitsland, stemt wat dit betreft pessimistisch. Weliswaar is de laatste 5 jaar sprake van banengroei aldaar – maar die valt in het niet bij de ineenstorting na 1991. Zelfs in Oost-Duitsland, met een efficiëntie-gerichte Duitse cultuur, Duitse wetten en regels en een zeer hoog niveau van investeringen is het oude niveau van werkgelegenheid niet meer teruggekomen. Bij lange na niet (grafiek 5). En nog steeds is de werkloosheid er veel hoger dan in het westen.

De werkloosheid is dus mede hoog wegens de financiële instabiliteit en de Euro zelf. De bank kan proberen daar wat aan te doen, door zich aan zijn mandaat te houden en, geheel binnen de regels overigens, open markt aankopen te doen van overheidsobligaties. De bank moet daar zelfs wat aan (proberen te) doen. Vandaar de vraag.

apr 10, 2013

Posted by MerijnKnibbe on apr 10, 2013 | 4 comments

1. We zitten in een crisis

Stripwinkel ‘De Rat’ is gestopt. Wanneer ik op mijn fiets naar mijn werk rij kom ik door het centrum van Leeuwarden. Steeds meer winkelpanden staan leeg. ‘De Rat’, een post-punk overblijfsel uit de jaren tachtig, is het meest recente slachtoffer. Het gaat niet enkel om winkels. Ook de etalages van makelaars staan leeg. En rondom het Leeuwarder station – een absolute A-locatie – is het ene na het andere bord ‘kantoorruimte te huur’ te vinden. Dit is geen unieke Leeuwarder situatie. In heel Nederland staat erg veel commercieel vastgoed leeg: kantoren, winkels, fabriekspanden. Noem maar op. Wat natuurlijk niet vreemd is: er gaan extreem veel bedrijven failliet. Sinds augustus 2011 is sprake van een stijgende lijn, volgens het CBS. Stripwinkel ‘De Rat’ is slechts een van vele voorbeelden. En macro-economisch gezien nemen de bestedingen af en dalen de inkomens en de productie. We zitten – naast de financiële problemen – in een klassieke economische bestedingscrisis.

Volgens Raymond Gradus komt dit doordat de overheid te groot is

In een column bestrijd Raymond Gradus het idee van Krugman dat in een dergelijke situatie het opvoeren van de bestedingen, door de overheid, heilzaam kan werken: “More importantly, postponing deficit cuts keeps the Dutch public sector unduly large and scares off international investors. In my view it is the only way out of the crisis: give space to the private sector and therefore prospects for growth will become better.”

* Ondanks de lage rente op overheidsleningen is hij van mening dat deomvang van de overheid mensen die in die leningen willen beleggen wegjaagt en dat wanneer je bezuinigt op de overheidsuitgaven de particuliere sector de bezuinigingen niet alleen zal compenseren met extra uitgaven – maar zelfs meer zal gaan uitgeven dan de omvang van de bezuinigingen. Boekhoudkundig is het in een monetaire economie nou eenmaal noodzakelijkerwijze zo dat de bestedingen aan goederen en diensten (inclusief voorraadvorming) gelijk zijn aan de inkomens en de productie. Bezuinigingen in de ene sector zullen moeten worden gecompenseerd door extra bestedingen in een andere sector.

* Volgens Gradus is dat automatisch het geval, en zelfs meer dan dat, als de overheid bezuinigt. In vaktermen: een multiplier van de overheidsuitgaven die kleiner is dan 0.

Dat is nogal radicaal. De multiplier geeft aan in welke mate extra uitgaven (ongeacht wie die uitgaven doet), doordat deze uitgaven ook tot extra inkomens en winsten leiden, tot nog meer extra uitgaven leiden. Soms is dat nihil, bijvoorbeeld in een situatie van hoogconjunctuur. Soms kan dat aanzienlijk zijn, zoals na de watersnoodramp in 1953, toen Nederland zich ook in een situatie van onderbezetting bevond en extra bestedingen tot meer productie, werk, inkomen en voorspoed leidden. Er zijn economische modellen die er van uitgaan dat de multiplier altijd nul is. Deze modellen worden niet serieus genomen – zelfs in het geval van ‘Ricardian equivalence’ (als de overheid 1,32 miljard extra uitgeeft dan bezuinigen de bedrijven en huishoudens ook 1,32 miljard) is er althans op de korte termijn nog sprake van een positieve multiplier, omdat de bezuinigingen niet in 1 jaar plaats vinden. En empirisch blijkt er met name als de rente laag is en er veel overcapaciteit is sprake te zijn van een multiplier die groter kan zijn dan 1. De rente is momenteel laag en er is overcapaciteit. En die overcapaciteit kan er ook zijn als de overheid een groot beslag doet op de totale middelen. Kijk naar de leegstaande (en steeds goedkopere) winkelpanden en kantoren en naar de oplopende werkloosheid.

Een fundamentele kritiek op Gradus: hij ontkent het bestaan van de conjunctuurcyclus. De productie daalt, de werkloosheid stijgt. Voor Gradus lijkt dit echter niet uit te maken. Kennelijk geïnspireerd door ondertussen nogal gedateerde economische modellen waarbij de economie theoretisch altijd in evenwicht is en empirisch binnen enkele jaren (zeg twee) altijd weer in evenwicht komt gaat hij er van uit dat we nu in een evenwichtssituatie zitten, met volledige werkgelegenheid. En oplopende werkloosheid in zo’n situatie komt alleen maar door onjuiste regels en lastige vakbonden (Terzijde: lastige vakbonden in Nederland?!? Onze vakbonden zijn gecastreerde katers op hoge leeftijd). Een kredietcrisis? Mwah. Mensen die hun inkomen besteden aan het aflossen van leningen in plaats van aan consumptie waardoor het toekomstige inkomen daalt? Meuh. Bedrijven die niet investeren omdat bezuinigingen het vertrouwen aantasten? Dat is weliswaar consistent met alle statistieken daaromtrent – maar niet met de theorie, dus gaat Gradus er maar vanuit dat dat vertrouwen juist toeneemt. Het is daarnaast niet acceptabel dat Gradus niet ingaat op moderne ideeën over de meting van de conjunctuurcyclus, waarin ook de daling van woningprijzen wordt meegenomen, zoals die bijvoorbeeld door Borio, Disyatat en Juselius naar voren worden gebracht. Het is pijnlijk dat hij niet lijkt te beseffen dat we in een ‘debt deflation’ scenario zitten, waarin mensen hun geld niet besteden aan nieuwe goederen en diensten maar aan schulden aflossen en sparen. Dat zou geen probleem zijn als bedrijven de besparingen herinvesteren en de aflossingen compenseren met expansie – maar dat gebeurd dus niet, juist omdat de bestedingen zo laag zijn. Terwijl het makkelijk kan. De overheid zit dat echt niet in de weg. Er is momenteel ruimte genoeg voor de private sector. De leegstand en de werkloosheid is genoemd – maar ook binnen nog wel functionerende bedrijven is meer dan genoeg capaciteit om een sterke groei van de vraag op te vangen. Nu bezuinigen zal die vraag alleen maar extra onder druk zetten.

En natuurlijk moeten we niet bezuinigen maar investeren! Ik heb Borio e.a. al genoemd, die de financiële situatie meenemen in hun conjunctuurindicator (en meten dat er nogal wat overcapaciteit is, momenteel). Hun indicator geeft aan dat er ruimte zat is. Ik zou zelf ‘land’ nog bij deze indicator willen voegen, de niet-geproduceerde productiemiddelen zoals ons aardgas en de bodem en dergelijke. Dan komt er wellicht een wat minder grote overcapaciteit uit. Maar juist als we niet investeren zal dat ons de das om doen: fosfaatgebrek, CO2 overschotten, noem het maar op. Gericht investeren zal juist daar ruimte opleveren. We moeten niet sparen voor de toekomst (dat levert enkel een bak met geld op, en zelfs dat niet eens altijd), we moeten investeren in de toekomst. En dat laten we nu na. En om dat te doen hoeft de overheid niet te bezuinigen. Er is helaas capaciteit in overvloed.

apr 4, 2013

Posted by MerijnKnibbe on apr 4, 2013 | 2 comments

Beste Wouter,

in een reactie op dit bericht vraag je:

“Hoe kijk je dan aan tegen allerlei grote bestedingen in landen die uiteindelijk tot geen enkele economische groei hebben geleid zoals Olympische spelen, WK, EK, Wereld Expo’s, etc. Denk bv aan de Olympische spelen in Athene (9 miljard euro kosten). Waarom heeft dat niet gewerkt en zouden de uitgaven aan de waternoodsramp wel gewerkt hebben?”

Een wat uitgebreider antwoord op deze vraag, dat overigens consistent is met de nationale rekeningen zowel als met het economisch denken van mensen als Schumpeter, Keen en Keynes.

(A) Standaard is uiteraard dat de effecten van extra bestedingen afhangen van de conjuncturele situatie. Bij een situatie met onderbezetting (te meten als een hoog en gestegen niveau van de werkloosheid, een lage en gedaalde bezettingsgraad in de economie, gebrek aan productiviteitsgroei gedurende een aantal jaren) hebben extra bestedingen een ander effect dan bij overbezetting. Het is niet voor niets dat ik veel werk maak van de conjuncturele situatie in 1951 en 1952! Ik ga hier uiteraard niet alle Olympische spelen en dergelijke natrekken – maar het maakt uit of dit soort bestedingen gedaan worden in een onderbezettingssituatie of niet. Wat betreft de spelen van dit jaar, die plaats vonden in een situatie van onderbezetting – deze hebben wel degelijk een positieve uitwerking op de Engelse economie gehad. Een citaat van het ONS (Engelse CBS):

“New GDP estimates confirm the 1 per cent rate of expansion in the third quarter of 2012, but this strong figure was boosted by the inclusion of Olympic and Paralympic ticket sales, as well as the weakness in the second quarter arising from the additional Diamond Jubilee bank holiday. The underlying weakness of the economy is demonstrated by the absence of growth over the past four quarters. Taking the second and third quarters together (thereby eliminating distortions due to the Diamond Jubilee bank holiday), the economy has grown by just 0.6 per cent in six months. This figure is boosted by 0.2 percentage points by the inclusion of Olympic ticket sales, without which the average rate of growth over this period is just 0.2 per cent a quarter. Domestic expenditure accelerated in the third quarter, also enhanced byhouseholds’ spending on Olympic ticket sales. This was accompanied by a stronger trade performance as exports rose while imports fell”.

(B) Dit zijn uiteraard niet de investeringen waar jij op doelt, maar de inkomsten van de spelen zelf. Maar het idee is duidelijk: wat de een uitgeeft is in het systeem van nationale rekeningen – en daar hebben we het over – het inkomen van de ander. Micro-economisch geldt “a penny saved is a penny earned”. Maar macro-economisch geldt: “A penny spent is a penny earned”. Het is het verhaal over het land met een gouden standaard en een vaste hoeveelheid munten. Als een huishouden meer munten gaat sparen dan wordt deze huishouding rijker – maar het totale aantal munten stijgt niet. En de handel neemt af, niet direct omdat er minder gouden munten in omloop zijn – maar omdat een van de huishoudens gedurig het aantal munten doet dalen en minder uitgeeft dan er binnenkomt. Om de productie en het inkomen op peil te houden moet het geld blijven stromen. Echt. Overigens had Brad deLong hier laatst een aardig verhaaltje over, waarin hij ingaat op de omloopsnelheid van het geld.

(C) Het punt waar het dan uiteindelijk om gaat: het gaat bij dit denken niet om de hoeveelheid rijkdom en bezit (de pot met gouden munten)- maar om de stroom van productie, inkomen en werk: het uitgeven van geld. Als geld niet rolt – of, een van de fundamentele punten van Keynes, als het niet naar de productie-economie rolt maar in toenemende mate wordt belegd in allerlei waardepapieren, van postzegels tot Duitse Bunds en van Zwitserse franken tot Griekse staatsobligaties – dan daalt de productie, dan daalt het inkomen en dan daalt de werkgelegenheid. En in zo’n situatie kan meer geld laten rollen of het bestaande geld sneller laten rollen of geld dat nu in waardepapieren wordt belegd naar de productie-economie laten rollen wel degelijk tot meer productie, werk en inkomen leiden. Voorbeeld: als de Nederlandse pensioenfondsen, die een gruwelijke hoeveelheid geld beheren (1,1 biljoen) meer geld in de Nederlandse woningbouw steken (en dus minder in waardepapieren zoals gesecuritiseerde hypotheken van de Nederlandse banken!), dan levert dat extra productie en inkomen op.

(D) Daarmee is je vraag nog niet helemaal beantwoord. Ten dele wel, want de bovengenoemde productie van woningen (en ik ga er daarbij vanuit dat de schattingen dat er nog behoorlijk wat extra woningen moeten worden gebouwd in Nederland correct zijn) is niet schuldgefinancierd maar met behulp van besparingen. En die besparingen zijn redelijk blijvend, we sparen elk jaar nog een hele hoop voor ons pensioen (ooit zullen de pensioenfondsen netto gaan ontsparen, is de bedoeling, maar dat duurt nog even en dan moeten we de situatie maar weer bezien). Maar hoe leidt die woningbouw nou tot blijvende welvaart? Wel, simpel. Anders dan Olympische Stadions leveren woningen geld op. Mensen zijn bereid er voor te betalen: huur, hypotheekrente enzovoorts. En dat geld kan weer aan andere zaken worden besteed: de circulaire dynamiek van het geld. We houden elkaar aan de gang, en dat is absoluut geen dooddoener. Het geld stroomt rond, waarbij we zelf de pompjes zijn die huur en rente betalen, en met dat rondstromen (als het tenminste in de productie-economie blijft) zet de een de ander aan het werk. In de nationale rekeningen wordt dit in hoge mate van detail inzichtelijk gemaakt. De vraag die dan gesteld wordt is of dit allemaal wel nuttig is – een belangrijke vraag, maar die ga ik hier niet beantwoorden, hier gaat het om de circulaire dynamiek van het geld.

(E) Het systeem van de nationale rekeningen – dit dit alles dus meten, het zijn absoluut geen bedachte constructies, het is empirie, de circulaire dynamiek wordt zorgvuldig gedefinieerd, gemeten en waargenomen – onderscheidt daarbij verschillende actoren: de huishoudens, de niet-financiële bedrijven, de banken, de overheid en het buitenland (er daar dan weer onderverdelingen van, dat gaat hier te ver). En die houden elkaar aan het werk, als het geld blijft rondstromen. We leven nu eenmaal in een monetaire economie. Maar soms verleggen die geldstromen zich, of ze verdwijnen. In Nederland is dat recent gebeurd. Want terwijl het geld uit de productie-economie kan verdwijnen doordat het naar de waardepapieren economie gaat zo kan er ook extra geld bij komen doordat er geld wordt geschapen. Wat in Nederland via de hypotheekleningen uitgebreid plaats vond is, tot het opmerkelijke bedrag van 30 en 40 miljard per jaar. Maar dat gebeurt nu dus niet meer. De groei van de hypotheekleningen is nu, ongeveer, nul. Waardoor de extra bestedingsimpuls die door de hypotheekgroei direct en indirect optrad opeens wegvalt. Een bestedingsimpuls die overigens niet zwaar inflatoir was wat betreft de productie-economie omdat het geld uiteindelijk grotendeels in allemaal pensioenpotten en besparingen terecht kwam, terwijl er ook nog wat economische groei was. En deze geldimpuls is nu opgedroogd – terwijl er wel geld naar de pensioenpotten blijft verdwijnen. Onze geldpotten worden groter – maar de circulaire dynamiek van het geld wordt minder en ons inkomen wordt lager. En ook dat meten we momenteel, zie dit bericht van het CBS.

(F). In zo’n situatie kunnen extra overheidsbestedingen wel degelijk het verschil maken. Maar dan moeten deze ook de overige geldstromen stimuleren zoals de investeringen en de consumptie. Wat dus in 1953 gebeurd lijkt te zijn. Extra bestedingen lokten extra nieuwe bestedingen uit en een toename van de circulaire dynamiek. Waarbij er in die periode enorme technische mogelijkheden braak lagen, die door de extra investeringen en productie benut konden worden – de productie en daarmee ook het inkomen nam toe, wat aangewakkerd werd door de voortdurende groei van de bestedingen, mogelijk gemaakt door het hogere inkomen. Wat nu ook nodig is en kan, zij het dat de technische vooruitgang nu niet zo spectaculair is als in de jaren vijftig. Het is nu nodig, want er lekt te veel geld weg naar (pensioen)besparingen die niet meer geïnvesteerd worden maar wegvloeien naar beleggingen in waardepapieren. En mensen beginnen netto af te lossen – prettig voor hun, maar dat geld verdwijnt wel uit roulatie. En dan zal er toch iets anders moeten zijn dat deze deflatoire dynamiek doorbreekt. Wat dat betreft zie ik het – en daar ben ik zeker niet de enige in – als zeer wenselijk dat de lonen elk jaar zo’n 2% sneller stijgen dan nu het geval is (bedenk daarbij dat de loonstijgingen in Nederland de afgelopen twee jaar tot de laagste van de Eurozone behoorden, wat niet echt geholpen lijkt te hebben gezien de huidige situatie. We moeten weer op eigen geld leren vertrouwen, in plaats van onze problemen weg te exporteren).

(G). Samenvattend: geld moet in de productie-economie blijven rollen. Er kunnen situaties zijn waarin ‘de collectiviteit van de individuele gedragingen’ ertoe leidt dat dat rollen steeds minder wordt, zoals nu. En dan kunnen – ook omdat we duidelijk onder onze productiecapaciteit opereren! – extra uitgaven (door huishoudens, door de overheid, door de bedrijven, dat maakt eigenlijk niet uit) de patstelling doorbreken.

(H). Overigens is de meest voor de hand liggende oplossing nu om de pensioenfondsen meer te laten investeren, bijvoorbeeld in woningbouw, wegen, leningen aan projecten van bedrijven, bedenk het maar) dan om de overheidsbestedingen fors op te voeren. We lopen nu door de lage investeringen tenslotte ook nog eens het risico de toekomstige generaties op te zadelen met de last van een verouderde infrastructuur en kapitaalopbouw, denk daarbij ook aan de gi-gan-ti-sche kapitaalvernietiging die plaats vindt door werkloosheid!

Merijn Knibbe

apr 1, 2013

Posted by MerijnKnibbe on apr 1, 2013 | 3 comments

De bestedingsgevolgen van de watersnoodramp: een succesvolle ‘Keynesiaanse’ schok.

Kan een macro-economische ‘bestedingsschok’ blijvend positieve gevolgen hebben? Daar is momenteel veel over te doen, onder economen. En niet alleen onder economen. Het is ook belangrijke vraag voor het beleid in de Eurozone: moeten we meer of minder uitgeven. Of nee, dat is verkeerd gesteld. Iedere econoom in Europa is momenteel blij met extra private uitgaven, zelfs als die gefinancierd worden door geldschepping. Sterker nog – Mario Draghi, president van de Europese Centrale Bank, stelt alles in het werk om er voor te zorgen dat vooral bedrijven maar ook huishoudens meer gaan lenen en besteden. Het probleem is dat dat niet zo goed lukt. En dan wordt de vraag: moet de overheid in dat gat springen, desnoods met geleend geld? Werkt dat? Of leidt dat enkel tot een hogere rente en verdringing van de uitgaven van huishoudens en bedrijven? Die vraag is ingewikkelder dan je denkt. Macro-economische verbanden zijn complex en veranderen ook nog eens de hele tijd (duur, timing, intensiteit en soms zelfs oorzaak en gevolg). Je zou experimenten willen uitvoeren – maar dat is lastig. Wel kun je kijken naar situaties die wat meer dan andere het karakter van een experiment hebben. Ik zal hier verdedigen dat de uitgaven na de watersnoodramp goed kunnen worden gezien als een ‘natuurlijk bestedingsexperiment’ – met een bijzonder gunstige uitkomst. Aan het eind zal ik de relevantie hiervan voor de huidige situatie ietwat – maar zeker niet helemaal! – nuanceren.

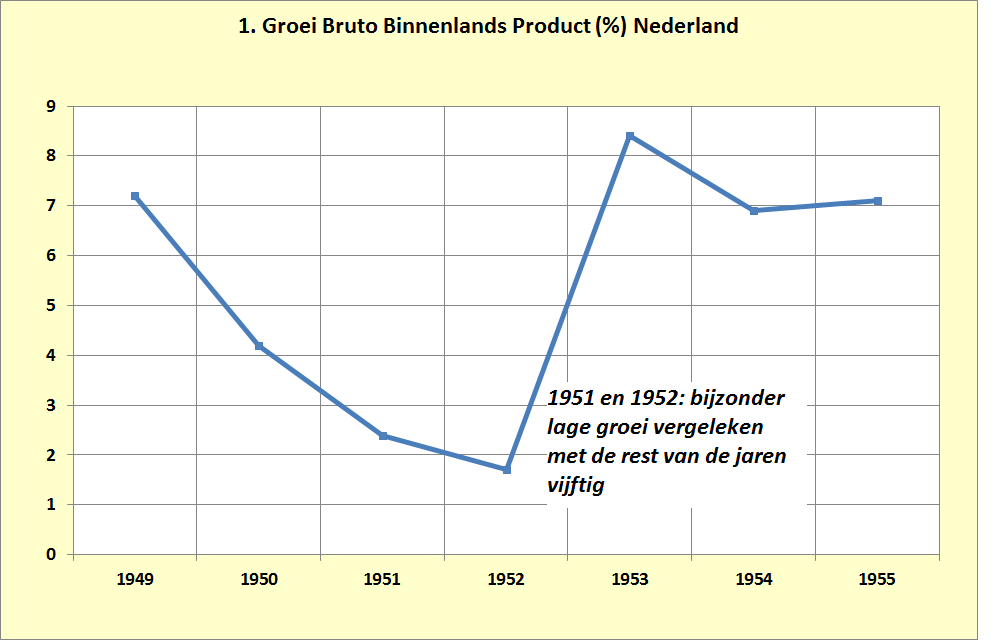

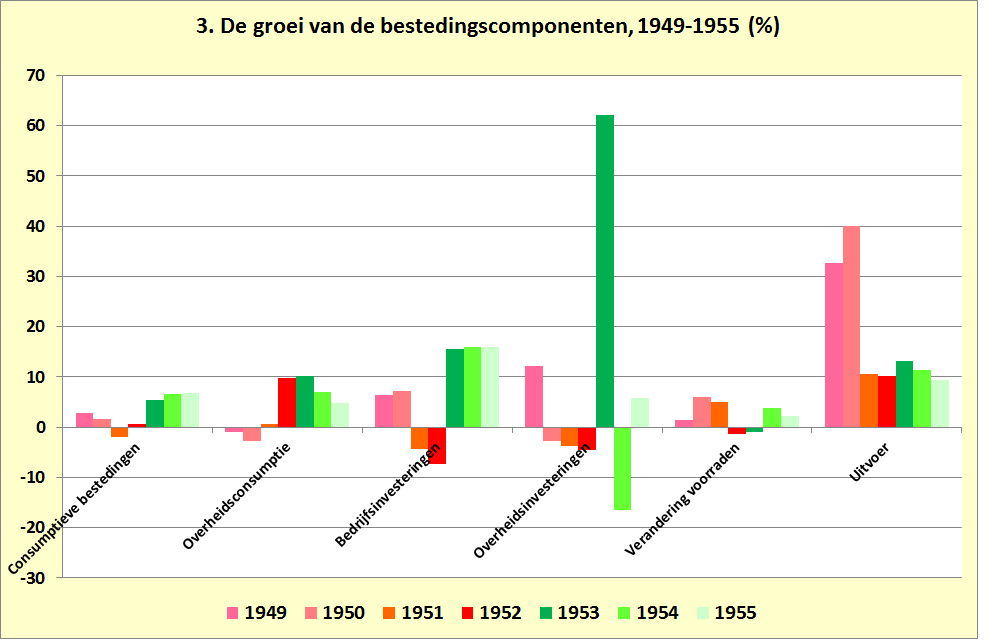

De ramp als ‘experiment’. De watersnood leidde tot een onverwachte, grote (ongeveer 4% van het BBP) en schoksgewijze toename van de bestedingen. Waarbij, omdat de ramp zich vroeg in het jaar voordeed deze stijging en statistisch gezien uiterst prettig, deze stijging ook nog eens vrijwel volledig in 1953 plaats vond. Enige cijfers: de overheidsinvesteringen namen met 64% toe, de bedrijfsinvesteringen met 16%. Omdat de bedrijfsinvesteringen veel groter waren dan de overheidsinvesteringen was de absolute toename van beide ongeveer gelijk. De bedrijfsinvesteringen waren niet allemaal direct gerelateerd aan de ramp – maar veel ook wel, denk aan herstel van huizen en bedrijven. En niet onbelangrijk: het was iedereen duidelijk dat deze bestedingen (a) op de korte termijn absolute prioriteit hadden en (b) op zijn minst grotendeels een lange termijn karakter zouden gaan krijgen – wat later de deltawerken zou gaan heten. Zoals ik het zie leidde dit ertoe dat Nederland met een grote schop uit een deflatoire situatie in een groeiscenario terecht kwam (grafiek 1).

Bron: CBS, 2001, pp. 75-99

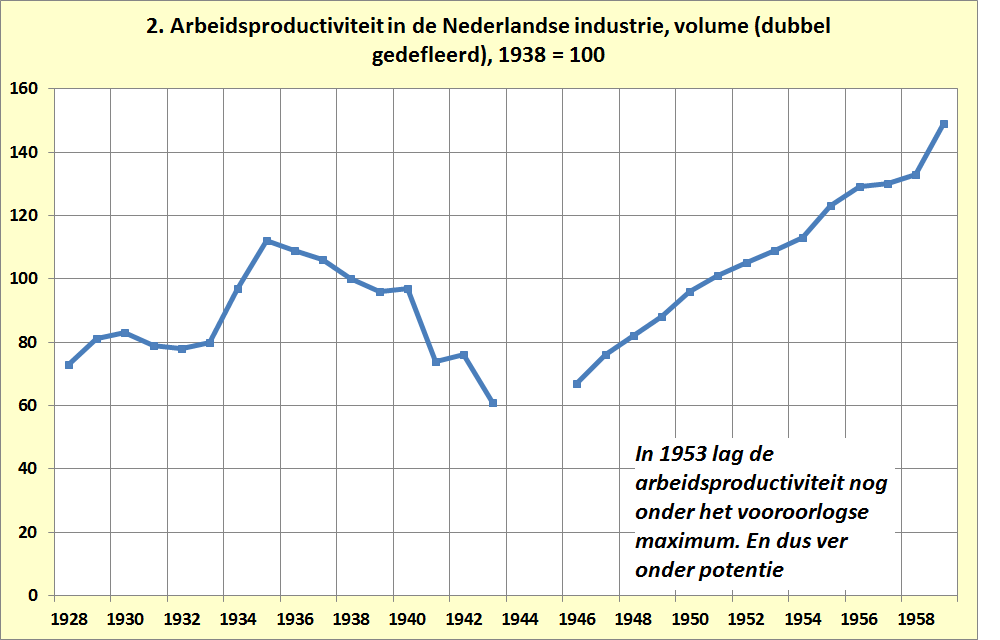

Nederland voor de ramp: een ‘Griekse’ situatie. Zaten we voor de ramp inderdaad in een deflatoire situatie? Om de invloed van de bestedingsschok op de economische situatie te kunnen bepalen moeten we eerst de situatie voor de ramp weten: was er sprake van ‘overbesteding’ of ‘onderbesteding’? Met overbesteding doelen economen op een situatie waarin aanbieders van productiemiddelen zoals arbeid maar ook bijvoorbeeld kantoorruimte of olie eenvoudig hun prijzen kunnen verhogen zodat meer vraag vooral tot hogere prijzen leidt. En niet tot meer werk en productie. Voor de kenners: het gaat hier om de productiemiddelen Arbeid, Kapitaal en ‘Land’. En bij onderbesteding leidt, omdat er werklozen zijn of omdat de ZZP-ers zitten te springen om werk, extra vraag niet tot hogere prijzen maar juist tot extra gebruik van deze productiefactoren – en dus ook tot meer productie, werk en inkomen. Maar het is nog wat ingewikkelder. In een moderne economie zoals we die alweer zo’n tweehonderd jaar hebben neemt de productiviteit voortdurend toe. Deze toename is geen regelmatig proces, zoals blijkt uit grafiek 2.

Bron: De Jong, 2003, pp. 254

Wel is de toename op de langere termijn afhankelijk van investeringen in nieuwe technologie. In de jaren dertig maar ook tijdens de Tweede Wereldoorlog lagen de investeringen op hun gat en werden er weinig vernieuwingen in het productieproces ingevoerd – terwijl juist in die periode wel de ene na de andere vernieuwing beschikbaar kwam. De productiviteitsstijgingen werden veroorzaakt doordat men de beschikbare kapitaalgoederen beter leerde gebruiken en door toenemende bezetting van de kapitaalgoederenvoorraad. Op de langere termijn moet er echter geïnvesteerd worden. En dat was een probleem. In de jaren dertig en de oorlog lagen de investeringen op hun gat. En na de oorlog werd eerst veel geïnvesteerd – maar dat was vooral gericht op herstel, niet op vernieuwing. Nederland had een ouderwets productieapparaat – wat verdere productiviteitsgroei belemmerde. Anders gezegd: het kon snel vernieuwen dor de investeringen op te voeren. Maar dat gebeurde niet. Want Nederland was rond 1948 in een behoorlijk ‘Griekse’ situatie was terechtgekomen:

* Het tekort op de lopende rekening met het buitenland liep, in 1946 en 1947 en net als in Griekenland in 2008, tegen de 15 procent van het Bruto Binnenlands Product (BBP) – wat onhoudbaar hoog was en is.

* De kapitaalgoederenvoorraad was zeker in de particuliere sector verouderd

* De overheidsschuld was, weer gemeten als percentage van het BBP, mede door de oorlog in 1950 twee keer zo hoog als onze huidige schuld en ongeveer net zo hoog als in Griekenland nu.

* De productiviteit in de industrie liet zwaar te wensen over en was stukken lager dan in de VS, de economische leider in die tijd. Maar ook historisch gezien was deze laag.

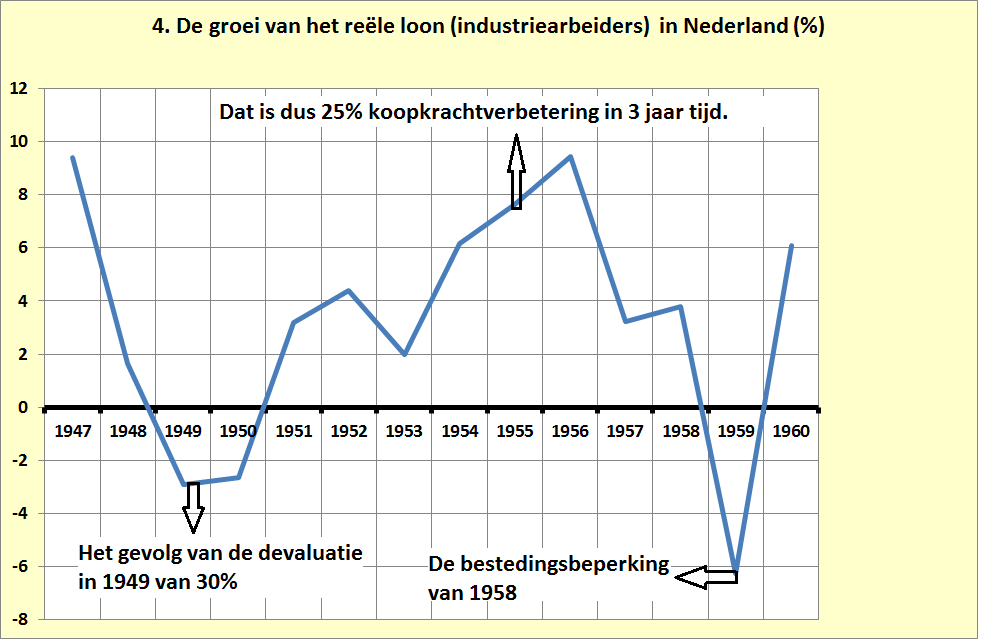

* De overheid regeerde op al deze financiële problemen met wat nu een austeriteitsbeleid wordt genoemd. De lonen werden gematigd en de overheidsuitgaven werden teruggebracht. Mede als gevolg hiervan, maar ook door de externe devaluatie van maar liefst 30% in 1949, die leidde tot een stijging van het binnenlandse prijsniveau steeg, daalden de reële lonen in zowel 1950 als 1951 terwijl in die jaren ook de bedrijfsinvesteringen terugliepen en de consumptie afnam. Let wel: het gaat hier om de groei/afname van het volume van de bestedingen, dit laat zien dat de economie in 1953 zowel een sterke groei van de overheidsinvesteringen aankon als een sterke groei van de bedrijfsinvesteringen.

Wel nam de export in 1949 en 1950 sprongsgewijze toe, volgens de literatuur overigens niet door de loonmatiging: ‘de grote ommekeer kwam september 1949 bij de onderhandelingen over een nieuwe overeenkomst (met Duitsland, M.K.), die plaatsvonden tijdens de overgangsperiode van geallieerd naar zelfstandig Duits bestuur. Plotseling werd de Nederlanders een volledige liberalisatie van de invoer van Duitsland aangeboden, een eenzijdige concessie waarvan ze zelfs niet hadden durven dromen. De uitvoer nam meteen zeer sterk toe’ (Griffiths en Van Zanden, 1989, p. 197). Deze exportgroei leidde in 1949 en 1950 tot een aanzienlijke toename van de binnenlandse productie en een forse afname van het tekort op de lopende rekening. Maar (dus) niet van de binnenlandse consumptie. De extra productie werd gebruikt om de export te verhogen. Dat is wat we willen dat Griekenland en Spanje en Portugal en zo nu gaan doen (zonder daarbij overigens het hedendaagse equivalent van de openstelling van de Duitse markt in 1949, namelijk loonsverhogingen in Duitsland en Nederland, in te zetten). Maar in 1951 en 1952 was het effect van het Duitse wondermiddel alweer uitgewerkt. De nu weer veel lagere exportgroei kon de afname van de binnenlandse bestedingen (zowel de overheids- als de bedrijfsinvesteringen en de consumptie liepen terug) niet meer compenseren. We zaten in een neerwaartse spiraal. In zo’n situatie zou je denken dat de fysieke en financiële schade van de watersnoodramp de Nederlandse economie verder in de verdrukking zou brengen. Terzijde – de maatstaf waarmee we hier ‘groei’ meten is het BBP, het Bruto Binnenlands Product. Dat meet de waarde van nieuwe goederen en diensten – de schade van de ramp is hier niet van afgetrokken. Echter, ook ongerekend deze schade lag het niet in de rede te verwachten dat 1953 het economisch gezien tot dan toe beste jaar van na de oorlog zou worden – we zaten in het economische moeras en dit kon ons er alleen maar dieper indrukken. En dat gebeurde dus – niet. Integendeel. Het BBP groeide in 1953 met een tempo dat sinds het initiële herstel van de economie in 1945 en 1946 ongekend was. Dit belette niet dat ook de particuliere investeringen met dubbele cijfers toenamen – en dat zelfs vier jaar achter elkaar, uniek in onze economische geschiedenis (grafiek 3).

Bron: CBS, 2001, pp. 75-99.

Ook de consumptie, die de jaren daarvoor zeker gezien de snelle bevolkingsgroei uitermate weinig was toegenomen, ging steil omhoog, mede door de pijlsnel stijgende reële lonen (grafiek 4, het idee dat de jaren vijftig een tijdperk van gematigdheid waren is malligheid, de jaren vijftig waren na 1952 een periode van expansie, groei en loonsverhogingen; een driejarig voortschrijdend gemiddelde van de lonen en de consumptie geeft een goede correlatie).

Bron: De Jong, 2003, p. 254

En dit alles terwijl de overheidsschuld steil omlaag ging, zelfs in 1953 (gemeten als % van het BBP, Bos, 2006). Daar hield het niet mee op. Ook in de jaren na 1953 bleef de groei van de consumptie van huishoudens en de uitgaven van de overheid en de investeringen van de bedrijven en zelfs de exporten hoog. En de overheidsschuld daalde. Het hele verhaal is totaal consistent met het idee dat de stijging van de overheidsbestedingen na de ramp Nederland uit een deflatoire spiraal haalde en op een expansief pad zette. Als baron van Münchhausen trokken we ons aan de haren uit de overstroomde Zeeuwse klei. Luctor et emergo. Het kan.

Wat is de betekenis hiervan voor de huidige situatie? De vraag moet omhoog. Elke econoom in de EU wil dat de werkloosheid in Griekenland en Spanje en Portugal en Nederland en Frankrijk snel en fors gaat dalen. En elke econoom weet dat dat, onherroepelijk, betekent dat de bestedingen omhoog moeten. Het alternatief is dat de productiviteit met 30% zou moeten dalen – en dat gaat niet gebeuren. Een historische situatie waarin dit wel gebeurde was de Nederlandse industrie na de oorlog. Maar dat was in een situatie waarin er grote fysieke schade aan de kapitaalgoederenvoorraad was. Als die schade er niet is dan lopen ook mensen met een laag loon alleen maar in de weg, in scholen, fabrieken en kantoren, als er geen vraag is. De vraag zal dan dus moeten stijgen om die mensen aan het werk te krijgen – of we moeten alle grondwerkers weer met spaden in plaats van met draglines laten werken. De vraag moet omhoog.

Waar moet de vraag vandaan komen? De economen zijn het dus eens. Er is sprake van onderbesteding – niet alleen gezien de hyperwerkloosheid in veel landen maar ook omdat de productiviteitsgroei de laatste jaren veel lager is dan in de periode voor 2008, terwijl er geen technologische of organisatorische redenen zijn waarom dat zo is. Er is, net als in Nederland rond 1950 sprake van een stuwmeer aan niet gerealiseerde mogelijkheden. En in landen als Italië en Griekenland, waar de productiviteit betrekkelijk laag is, is dat stuwmeer knap groot. We kunnen en moeten dus meer besteden. Maar wie moet dat doen? De overheid? De bedrijven? De huishoudens? Het buitenland? Het antwoord uit de jaren vijftig: dat moeten we samen doen. En de overheid kan daarin, soms, een leidende rol spelen. Er zijn veel mensen die nogal wat bezwaren hebben tegen extra overheidsbestedingen. Liever ziet men dat er nieuw geld wordt geschapen om de bestedingen aan bestaande woningen op te peppen (het huidige beleid van de Engelse regering!) dan dat de overheid bestaand geld leent om te investeren in onderwijs of gezondheid, ondanks dat de rente momenteel zeer laag is. Het buitenland (dus: buiten de Eurozone)? Dat proberen we al, maar dat levert niet genoeg op. De huishoudens? Die komen om in de schulden terwijl de reële inkomens (inclusief de pensioenen) onder druk staan. De bedrijven? Die hebben aardig wat geld maar waarom zouden die in de huidige situatie investeren, temeer daar de reële lonen dalen. Het is lijkt allemaal sterk op de situatie van Nederland in 1952. En toen moest er een stormvloed aan te pas komen, voordat we ons met zijn allen – bedrijven, huishoudens, overheid, export – aan de eigen haren uit het moeras konden optrekken. Moet zoiets nu echt weer gebeuren, voordat we bij zinnen komen? Nee hoor. Want die stormvloed is er al. Of eigenlijk zijn het er meer. Denk aan de vergrijzing. Denk aan de opwarming van de aardkloot. Denk aan het opraken van de fosfaatvoorraden, cruciaal voor de wereldwijde landbouwproductie. U kent de verhalen. En nee, die problemen gaan niet weg door te sparen, het vergrijzingsprobleem al helemaal niet. We moeten investeren, in duidelijke doelen en op de lange termijn. De watersnoodramp laat zien dat dat kan werken. Daarbij bevindt Nederland zich in een unieke situatie, die onvoldoende ter sprake komt in de internationale discussies over austeriteit en dergelijke: we bulken van het geld. Onze pensioenkassen zijn de grootste van de wereld. We zijn zo ongeveer het enige land ter wereld waar noch de overheid noch het buitenland noch de bedrijven noch de huishoudens extra hoeven te besteden – we kunnen het aan de pensioenfondsen overlaten (strikt genomen komt dit, volgens de regels van de nationale rekeningen, ten laste van de huishoudens – maar die krijgen daar dan weer de investeringen voor terug). Helaas beleggen we dat geld, in allerlei waardepapieren. Maar dat moeten we gaan investeren. In de toekomst. Want dat levert niet alleen nu werk en inkomen op – maar daarmee bestrijden we ook de stormvloed die gaande is. Dat was de fundamentele les van Keynes – in een moderne economie, zoals we die al weer zo’n 200 jaar hebben, moet je niet beleggen maar investeren! Het wordt tijd dat ook de austeriteitseconomen dat leren.

Literatuur

CBS/RuG (2001), Tweehonderd jaar statistiek in tijdreeksen 1800-1999, CBS, Voorburg/Heerlen.

Bos, F. (2006), De Nederlandse collectieve uitgaven in historisch perspectief, CPB document 109, CPB, Den Haag.

Jong, H.J. de (2003), Catching up twice. The nature of Dutch industrial growth during the 20th century in a comparative perspective, Jahrbuch für Wirtschaftsgeschichte Beiheft 3, Akademieverlag, Berlijn.

Griffiths, R.T. en J.L van Zanden (1989), Economische geschiedenis van Nederland in de 20e eeuw, Het Spectrum, Utrecht.