mrt 7, 2013

Posted by MerijnKnibbe on mrt 7, 2013 | 1 comment

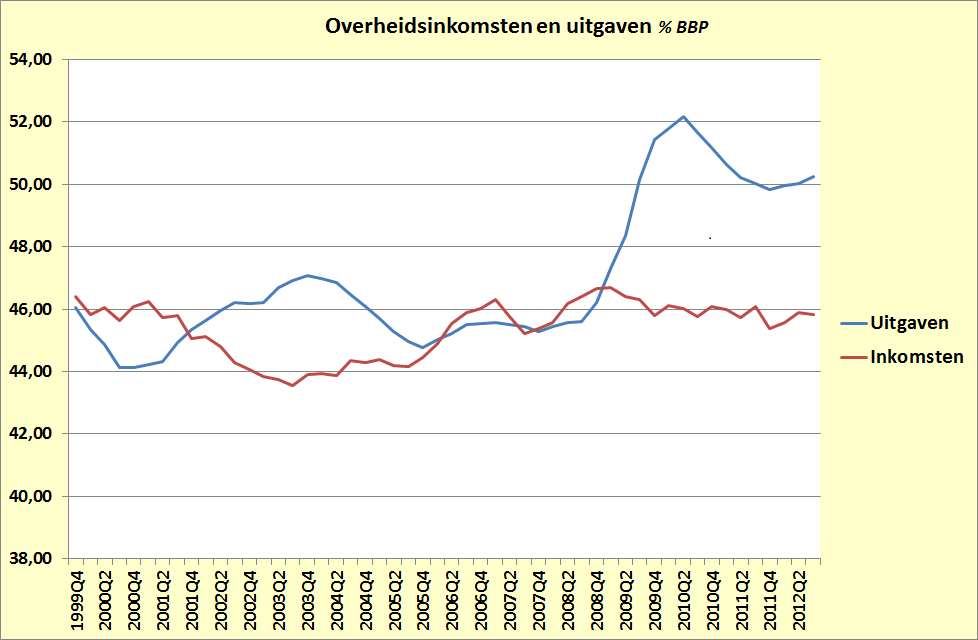

De finale bestedingen zijn, in het systeem van de nationale rekeningen, de uitgaven die werk, productie en inkomen creëren. Nuttig werk? Daar gaat het niet om, bij deze definitie. Men meet de geldstroom, niet wat dit aan nut of welvaart of geluk of welzijn oplevert. En empirisch gezien is dit de geldstroom die werk en inkomen en productie oplevert. Of die productie nu het verzorgen van zieken of het produceren van standbeelden van Geert Wilders is. De totale finale bestedingen bestaan uit de investeringen, de consumptie, de exporten en de overheidsuitgaven. Bij die overheidsuitgaven wordt het wat ingewikkeld: het gaat dan om de overheidsuitgaven exclusief de overdrachtsinkomens, de uit premies bekostigde sociale zekerheid hoort er dus niet bij. En de overheidsconsumptie (onderwijs!) en de overheidsinvesteringen weer wel. Wanneer naar het beslag van de overheid op de totale middelen wordt gekeken rekent men de overdrachtsinkomens echter wel vaak bij de overheidsbestedingen. De grafiek hieronder gaat van dit laatste concept uit.

Het blijkt dat het overheidstekort na 2009 (tot en met het derde kwartaal van 2012) niet is teruggelopen door een vermindering van de overheidsuitgaven, gemeten als % van het BBP, inclusief overdrachtsinkomens gefinancierd door de sociale fondsen, en niet door een toename van de overheidsinkomsten. Voor het afgelopen jaar, ruim gerekend, is de huidige ‘meme’ dat er niet bezuinigd wordt maar dat alleen de lasten worden verzwaard overigens niet waar – geen van beiden gebeurt. Wat niet betekent dat de overheid niets probeert – maar allerlei pogingen om het schip lichter te maken maken het ook kleiner. En het gemiddelde gewicht per eenheid schip blijft dan gelijk.

Bron: Eurostat, vierkwartaals voortschrijdend gemiddelde

mrt 6, 2013

Posted by MerijnKnibbe on mrt 6, 2013 | 1 comment

‘Werk gaat voor inkomen’ zeiden ze vroeger, bij de vakbonden. Maar dat was toen. Nu gaan financiële claims op mislukte bouwprojecten voor werk, zo lijkt het. Is dat verstandig? Bedenk dat die claims de afgelopen decennia juist door private geldschepping op onder meer de bouw- en woningmarkt sterk gestegen zijn, waarbij die markt niet voldoende geld meer oplevert om de claims te voldoen. Moet de overheid die verplichtingen dan overnemen. Of moeten de schulden omlaag? Bedenk daarbij dat de huidige, zo gewenste ontschuldiging in de VS vooral wordt veroorzaakt doordat er een streep door schulden gaat – en niet doordat huishoudens braaf sparen en aflossen. Het allerbeste is natuurlijk dat je zeepbellen voorkomt. En dat kan ook, bijvoorbeeld door geldschepping ten dienste van de aankoop van bestaande woningen en aandelen aan banden te leggen. Of, zoals we dat in Nederland gedaan hebben, door woningbouwprojecten strikt te plannen en te reguleren, anders dan in Ierland, Spanje of Nevada gebeurd is. Hadden we wellicht ook met de kantorenmarkt moeten doen… maar dat terzijde. Er zijn zeepbellen geweest. En de urgente vraag is nu wat je moet doen na een zeepbel.

Moet je, zoals Ierland en de Baltische staten Estland, Letland en Litouwen deden, prioriteit geven aan de schuldeisers? Bedenk daarbij dat de schulden gebaseerd waren op monetaire geldschepping en speculatieve investeringen en beleggingen! Of moet je, zoals de IJslanders gedaan hebben en sommige staten in de VS doen (het bekende ‘inleveren van de huissleutel’) zeggen dat in een kapitalistisch marktsysteem private schulden private schulden zijn en dat de overheid er wel is om in noodsituaties mensen een minimum inkomen te garanderen maar niet om op te draaien voor mislukte projectontwikkelingen en foute beleggingen? Polen had door het gefragmenteerde en inefficiënte banksysteem niet eens last van een echte zeepbel en was ook nog eens zo verstandig de eigen munt tijdig te devalueren, na 2008. Het is duidelijk. Het afschrijven van SNS obligaties, die weinig anders zijn dan (indirecte) claims op mislukte projecten, is een van de weinige economisch verstandige dingen die we de afgelopen jaren gedaan hebben. Werk gaat voor slechte schulden.

En ja, ik weet dat in de VS niet de gewone overheid maar de centrale bank veel slechte schulden heeft opgekocht (eigenlijk een vorm van ‘securitisatie’). Maar dat was met nieuw ‘basis’geld en niet met aan de maatschappelijke geldhoeveelheid onttrokken belastinggeld zoals in Ierland tot voor kort gebeurde (is nu uitgesteld), waardoor de maatschappelijke geldhoeveelheid niet daalde en waardoor de totale werkelijke marktwaarde van de ‘assets’ van de banken enigermate gelijk bleef aan wat ze dachten dat het waard was voor de crash. Inderdaad – crisismanagement. Maar soms heb je nou eenmaal een crisis.

mrt 1, 2013

Posted by MerijnKnibbe on mrt 1, 2013 | 11 comments

Enige tijd terug brak ik mijn staf over de Nederlandse woningeconomen die volgens mij niet in staat waren om de woningcrisis te herkennen omdat ze heilig geloofden in hun modellen. Modellen die geen aandacht gaven aan de financiële sector. Om dit anders te zeggen: de deregulering van de hypotheekverstrekking van na ruwweg 1995 had volgens hun geen invloed op de hoogte van de woningprijzen, net zo min als een verstrakking van de hypotheekverstrekking, bijvoorbeeld vanwege balans- en fundingproblemen van de banken in combinatie met realistischer regelgeving dat zou kunnen hebben. De modellen waren te vergelijken met pogingen de snelheid ten opzichte van het strand van een zwemmer die met het tij mee zwemt te verklaren uit zijn zwemtechniek en spierkracht, zonder rekening te houden met het tij. Wat tot een verrassing kan leiden als het tij omslaat. Was mijn kritiek, achteraf gezien, juist? Het is aardig nu nogmaals naar de voorspellingen uit 2010 van bijvoorbeeld Marc Francke te kijken, nadruk toegevoegd (let op: de verlaging van de overdrachtsbelasting van 6 naar 2% is in zijn voorspellingen niet meegenomen, anderszins was het CPB ook in zijn negatieve scenario natuurlijk wat te positief):

“For this we base ourselves as much as possible on the predictions of the CPB of December 15, 2009. This is the basic scenario. Subsequently, there is an optimistic scenario in which the economy recovers more speedily from the recession. This means higher growth rates combined with a somewhat higher inflation. Moreover, there is a pessimistic scenario in which the economy recovers only slowly with low growth rates and 0% inflation. For these three scenarios there a re predictions of the sales prices of homes for the period 2010-2015. In the basic scenario the nominal price in 2010 increases with 1%, in the positive scenario with 3% and in the pessimistic scenario prices decline with 1½%. In real terms the predictions are -1½%, 0% en 1½% for respectively the negative, basic and positive scenario. In the basic scenario the nominal prices in 2011 are back to the level of 2008. In the negative scenario this price level is reached only in 2014. It is important to note that in these predictions potential changes in the fiscal treatment of home ownership is not taken into account”

En dat was drie jaar terug, op een moment dat alle seinen, zoals de hoeveelheid schuld van de Nederlandse huishoudens en de ontwikkelingen in andere zeepbellanden zoals Ierland en Spanje, al op rood stonden. Wellicht wordt het toch tijd om er vanuit te gaan dat ‘kredietverstrekking’ als zodanig (in economentermen: ‘solving the liquidity constraints of buyers’) een onafhankelijke fundamentele variabele zijn, in de prijsvorming op de woningmarkt. We moeten eindelijk die ideeën of balansrecessies en schulddeflatie maar eens serieus gaan nemen – we zwemmen momenteel fundamenteel tegen het tij in. Wat extra inspanning vereist om toch vooruit te komen – en dat zullen bestedingsinspanningen moeten zijn, door bedrijven, huishoudens of de overheid. En geen bezuinigingen. Want het tij zelf is al afgaand.

feb 28, 2013

Posted by MerijnKnibbe on feb 28, 2013 | 4 comments

Via Paul de Vos op twitter (26 februari) begrijp ik dat ‘Europa’ van mening is dat het verlagen van de grondprijzen, om zo een project los te trekken, onterechte staatssteun is en dat dit betekent dat er nogal hoge boetes moeten worden betaald. Onjuist. Om dit aan te geven moeten we terug naar de economische tekentafel:

1. Het huidige neo-liberale beleid vanuit Europa is mede gebaseerd op de neo-klassieke economie, die wat betreft de productiefactoren onderscheid maakt tussen arbeid en kapitaal, waarbij arbeid het loon krijgt toebedeeld en het kapitaal de rente, de winst en de huren en pachten (waarbij die voor het gemak als winstinkomen worden gezien).

2. Dit is iets van de laatste decennia. Wie wat oudere economieboeken kent weet dat daarin een onderscheid wordt gemaakt tussen arbeid, kapitaal en land, waarbij land niet alleen voor ‘locatie’ staat maar ook voor andere niet-geproduceerde zaken, zoals het Groningse aardgas. Voor alle duidelijkheid: het uit de grond halen van het gas is natuurlijk een productieve activiteit, maar om dat te kunnen doen moet het gas er wel eerst zijn! Schone lucht, zonder fijnstof en zo, hoort wat mij betreft ook bij ‘land’. De inkomens die bij deze driedeling horen zijn loon voor arbeid, winst en interest voor ondernemen – en pacht, oftewel het renteniersinkomen, voor het bezit van ‘land’. Daarbij wordt ‘interest’ hier gedefinieerd als rente op geld dat wordt geïnvesteerd in nieuwe projecten – terwijl rente op geld dat wordt belegd in bestaande projecten, of land, of waardepapieren gedefinieerd wordt als ‘pacht’. Interest-rente is een ondernemersinkomen, pacht-rente is een renteniersinkomen. Mooi, dat onderscheid in de Nederlandse taal tussen beleggen en investeren.

3. Ik noem dit Groningse aardgas niet voor niets, want het brengt veel geld op. En je kunt je afvragen wie recht heeft op dit geld. De Groningers? De landeigenaren die het land bezitten dat boven het gas ligt? De bedrijven die het uit de grond halen? De Nederlanders met zijn allen? De inwoners van de EU? Het zal duidelijk zijn dat de verdeling van de eigendomsrechten van het gas nogal uitmaken voor de inkomensverdeling! Waarbij het bij ons zo is dat het gas van ‘de staat’ en daarmee dus van alle levende Nederlanders is. De oliemaatschappijen die het uit de grond halen krijgen een betrekkelijk gering deel van de netto opbrengst (minder dan in Ecuador!) en de rest valt aan de staat toe, dus aan ons. Toekomstige generaties moeten maar hopen dat er dan nog wat over is. Een ‘Nederlandse’ verdeling is niet noodzakelijk. In een deel van de staten van de VS is het bijvoorbeeld zo dat bodemschatten eigenaar zijn van degene die de grond erboven in bezit heeft. De verdeling van de eigendomsrechten maakt dus nogal uit, voor de uitkomsten van ‘de markt’! Waarbij, zoals dat in Friesland vroeger gebeurde, landeigenaren een stijging van de landbouwprijzen volledig naar zichzelf konden toetrekken. In Groningen zorgde het beklemrecht er tezelfder tijd juist voor dat de boeren dit inkomen konden opeisen. ‘De Markt’ bestaat niet, specifieke historisch bepaalde markten bestaan wel. en de verdeling van de eigendomsrechte op die markten is cruciaal, voor de verdeling van het inkomen.

4. Nu is de waarde van ons aardgas sterk afhankelijk van de wereldprijzen voor energie. Als die stijgen worden we rijker, als die dalen worden we armer. Zonder dat we daar zelf wat voor doen. Het is een renteniersinkomen (dit na aftrek van de loon, winst en rente-inkomens voor de oliemaatschappijen die het uit de grond halen en de mensen die dat werk verrichten – waarbij we er natuurlijk zorg voor moeten dragen dat zij niet meedelen in het ‘renteniersinkomen’!). Wij zijn wat aardgas betreft de ‘Friese’ landeigenaar.En daarmee komen we bij de crux van dit verhaal.

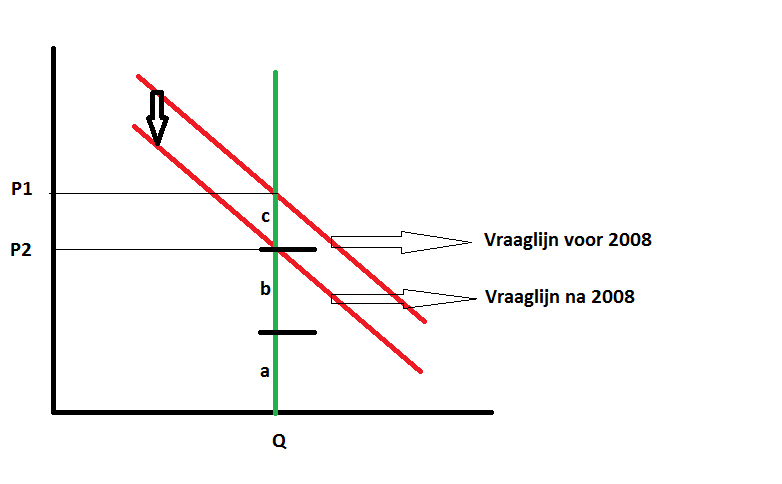

5. Wat voor aardgas geldt, geldt in nog sterkere mate voor ‘grond’ en zeker voor bouwgrond. De waarde hiervan wordt niet zozeer bepaald door de investeringen in deze grond zelf – maar door enerzijds ‘locatie, locatie, locatie’ (in economentermen: de vertikale aanbodcurve van geschikt land) en anderzijds de bouwvergunningen die er al dan niet zijn. Waarbij het verstandig is dat de overheid het ‘renteniersinkomen’ dat ontstaat als bijvoorbeeld vanwege bevolkingsgroei een stuk grond waardevoller wordt afroomt. Anderzijds – het kan ook zijn dat een stuk bouwgrond voor winkels in het centrum van een stad minder waardevol wordt, bijvoorbeeld doordat, zoals dat in Nederland nu het geval is, de detailhandelsverkopen sterk dalen (-15% sinds 2008) waardoor de geprognosticeerde omzet van de bedrijven die zich er zouden kunnen vestigen daalt. En er minder geld overblijft om de grond te betalen. Zie de grafiek. De prijs van de grond daalt dan van P1 naar P2. En het renteniersinkomen van de overheid daalt van (b+c) naar b (a zijn de investeringen die de overheid zich moet getroosten om de grond bouwrijp te maken). Het is een markt, met een marktprijs die onder andere ‘pacht’elementen in zich heeft. En die kunnen dalen, net als de prijs van het aardgas. En is het werkelijk overheidssteun als u, wanneer het aardgas in prijs daalt op de wereldmarkt, minder moet betalen voor uw gasgebruik?

6. Het in zo’n situatie laten dalen van de grondprijs is absoluut geen concurrentievervalsing – maar stomweg een aanpassing aan de marktomstandigheden (wat natuurlijk ook kan is dat de grond in erfpacht wordt uitgegeven).

We moeten wat dit betreft dus terug naar de klassieken: arbeid, kapitaal en ‘land’. Michael Hudson heeft daar mooie dingen over geschreven, onder andere samen met Dirk Jan Bezemer. Waarbij overigens ook wordt gesteld dat veel van het renteniersinkomen tegenwoordig niet wordt afgeroomd door de overheid – maar door de banken, die via geldschepping en gebruik makend van steeds lossere kredietverleningsregels en de hypotheekrentesubsidie bijzonder veel geld hebben uitgeleend aan de vastgoedsector, inclusief woningen, en daar bijzonder veel aan verdienen. Het renteniersinkomen is dan dus eigenlijk meer een ‘zeepbelinkomen’, via de pacht-rente grotendeels toevallend aan de banken. Waarbij de woningeigenaren er nu nogal hardhandig achterkomen dat zodra de kredietstroom ook maar een klein beetje minder wordt hun bezit sterk in waarde daalt. Maar hun schulden niet, zodat de pacht-rente nu niet meer uit het zeepbelinkomen maar uit het werkelijke inkomen moet worden betaald: lonen, winsten en interest. Zodat er te weinig overblijft voor de bestedingen in de detailhandel, zodat de bouwgrond weer minder waard wordt. Hudson noemt dit parasitair.

feb 26, 2013

Posted by Hans de Geus on feb 26, 2013 | 8 comments

De woonplannen van de carnavalscoalitie zijn alweer een tijdje bekend. Behalve dat ik me had voorgenomen een link naar het filmpje van de aankondiging met een blije Stef – ‘impuls&duidelijkheid ‘- Blok even ergens te bewaren voor later carnavalesk hergebruik, was ik er eigenlijk niet zo mee bezig geweest.

Totdat ik er gisteren met de haren werd bijgesleept; ik moest schrikken van de commentaren van enkele economen op de MeJudice poll hierover. De stelling waarop gereageerd moest worden was: “Door het verhogen van de huurprijzen komt een doorstroming – van huursector naar koopsector – op de woningmarkt op gang“. Enkele commentaren:

– “Hogere huren, maakt huren minder aantrekkelijk”

– “uit eigen ervaring weet ik dat huurders vanwege de goedkope huur niet doorstromen, ook al zouden ze eigenlijk toe zijn aan een groter/beter huis”

– “Zou in theorie wel moeten maar huurverhoging is ‘beperkt’”

Weinig uitgeslapen als ik soms ben heb ik nu pas door wat het idee is: prijzen van koopwoningen mogen niet dalen. Om de overstap van huur naar koop aantrekkelijker te maken moeten dus de huren omhoog. Met een stuk meer dan nu is voorgesteld, volgens de economen die in dit mechanisme geloven en het aanhangen.

Huurders die helemaal geen zín hebben om te kopen gaan dus betalen om de markt voor koopwoningen te redden en de prijzen op peil te houden. Met hogere huren, of zelfs nog lang niet ‘hoger genoege’ huren.

Toegegeven: het plan zo samen te vatten is een beetje een eenzijdig destillaat. En misschien móeten de huren best wat omhoog omdat corporaties anders niet gaan investeren (maar helaas vooral om de huurdersheffing te kunnen opbrengen). Scheefwonen ís in bepaald opzicht een beetje onhandig.

Maar toch: een aspect van het plan is de lasten voor wonen hoog te houden. In Parool schreef ik naar aanleiding van iets soortgelijks, de Gemeentehypotheek, recent dit: De overheid moet mensen helpen schulden af te bouwen in plaats van ze daar verder mee op te zadelen. Niet het leenbedrag moet omhoog, doch huizen- en grondprijzen moeten dalen, om de woningmarkt weer vlot te trekken. Het artikel is een betoog voor het beperken van rent-seeking.

Het lijkt leuk, met veel geleend geld de woningprijzen opdrijven, maar uiteindelijk is de echte economie de dupe omdat we een groot deel van ons inkomen afdragen aan een overmatig groeiende, niet productieve FIRE sector. Om dezelfde reden kunnen we de val van SNS omarmen, betoogde ik eerder.

Overigens staan er op Me Judice ook economen die hier bij aansluiten:

– “Werkloosheidsdreiging en bijbehorend koopkrachtverlies doet kopers wellicht toch aarzelen”

– “Gebaseerd op gangbare economische principes”

Gelukkig, er zijn nog mensen die achter een muurtje kijken naar, bijvoorbeeld, de vraagkant. De paradox is dat de ‘school’ die voor hoge huren is, vaak ook voor bezuinigen en loonmatiging is (misschien generaliseer ik). Hoe met deze voor groei en koopkracht giftige combinatie die hoge huren (en hoge hypotheken) überhaupt opgebracht kunnen worden, dat blijft een raadsel. Als de aanbodkant maar goed zit…

Dezelfde school (ongenuanceerd gesteld), neemt overigens impliciet en blind aan dat de prijzen op de huurmarkt niet kloppen en die op de koopmarkt wel, want die komen op een vrije markt tot stand. Vrije markt? Het NIBUD en de AFM bepalen de leencapaciteit, en daarmee de koopkrachtige vraag en daarmee de prijs.