nov 1, 2012

Posted by MerijnKnibbe on nov 1, 2012 | 0 comments

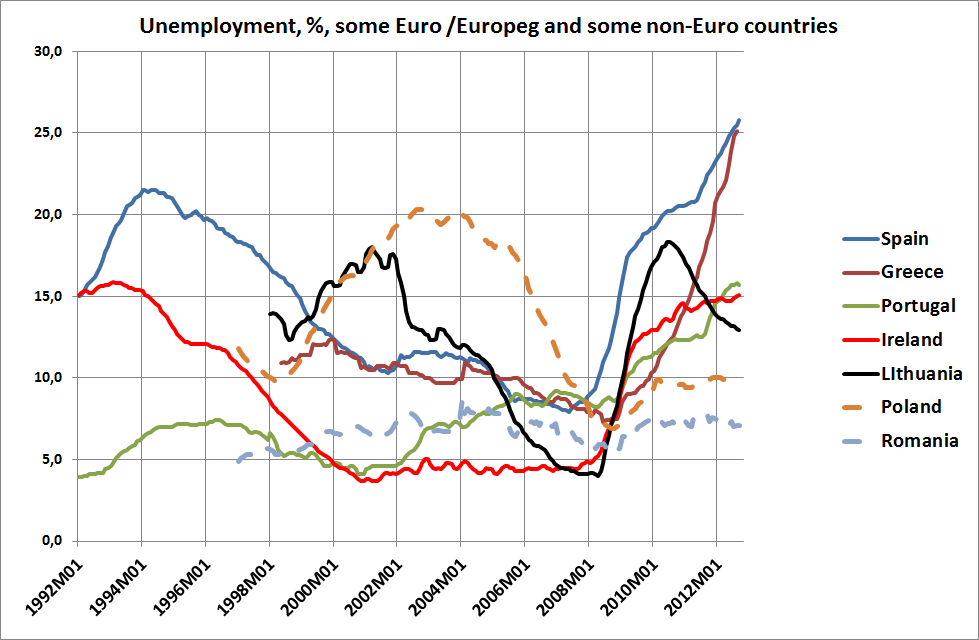

Na 2008 hebben een aantal landen in de Eurozone een politiek van interne devaluatie moeten toepassen: bezuinigen, lagere lonen, hogere belastingen. Een aantal andere landen, zoals Roemenië en Polen, devalueerden hun munt (externe devaluatie). Wat werkte beter? Het lijkt mij duidelijk, aan de hand van de werkloosheidscijfers (bron: Eurostat).

Terzijde: in een situatie waarin de werkloosheidsverschillen zo groot zijn en zo snel zijn toegenomen als op dit moment is het van de knotsika dat de ECB probeert een Phillipscurve (die de relatie tussen inflatie en werkloosheid legt) voor de Eurozone te berekenen. Laten we het eerste deel van de Lucas-kritiek erin gooien: in een situatie waarin de structurele omstandigheden dusdanig gewijzigd zijn als nu het geval is zal een model daar rekenschap van moeten geven (het tweede deel van de kritiek, dat beweert dat je daar een maatschappelijke nutscurve voor moet gebruiken, is natuurlijk kwakzalverij: die curves zijn niet gedefinieerd en conceptueel incoherent, laat staan meetbaar). Bovendien zal in een situatie waarbij daarvoor een inflatiecijfer wordt gebruikt dat slechts de consumentenprijzen weergeeft en niet de investeringsprijzen of de prijzen van bestaande woningen, en waarbij de inflatable slide consumentenprijzen tamelijk stabiel zijn geweest (gemiddeld!), deze curve rekenkundig noodzakelijk (wat voor econometrisch model je daar ook voor gebruikt) uiteindelijk natuurlijk neerkomen op een soort voortschrijdend gemiddelde van de werkloosheid (grafiek 27 van de link). Zo geredeneerd is als de inflatie (ongeacht de hoogte) stabiel is alle werkloosheid per definitie structureel. Terwijl die in Duitsland daalt tot 5% en in Spanje en Griekenland aan het stijgen is naar 30%. Ze hebben bij de ECB monetair al stappen gezet (zij het vijftien jaar te laat) op het gebied van denken in modellen waarbij nationale verschillen er toe doen en zelfs tot monetaire en vraagtechnische interactie kunnen leiden – nu moeten ze dit denken nog uitbreiden naar de arbeidsmarkt.

nov 1, 2012

Posted by MerijnKnibbe on nov 1, 2012 | 0 comments

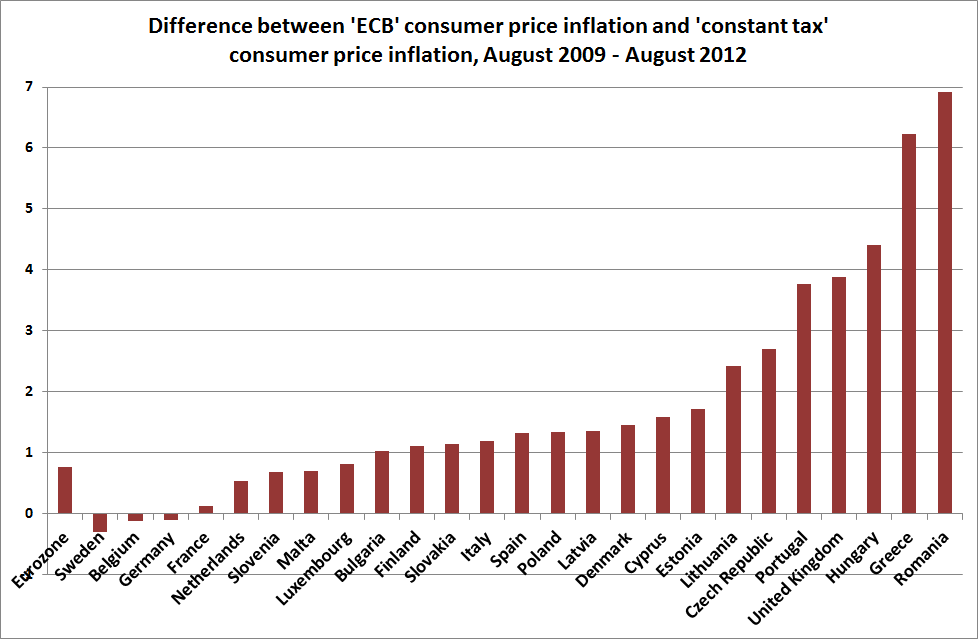

Zoals u wellicht weet zit ik in een kletsclubje van het Duitse Handelsblatt dat elke maand stelt wat de ECB eigenlijk zou moeten doen. Mijn toegevoegde waarde is daarbij toch vooral de ambachtelijke statistiek. Deze keer heb ik een grafiekje gemaakt (uiteraard op basis van Eurostat gegevens) van de ‘normale’ HICP-inflatie en de inflatie gecorrigeerd voor verandering in BTW en accijnzen, een beschieden ‘scoop’, want de Griekse gegevens zijn nog maar sinds 5 oktober beschikbaar, volgens Elstat. Wat blijkt:

1. In de Eurozone als geheel was het effect beperkt: 0,7% in drie jaar. Echter, ook deze maatstaf geeft daarmee, net als de kerninflatie en de BBP-deflator, aan dat de inflatoire druk zeer beperkt is – en in ieder geval beperkter dan aangegeven door de HICP-index die door de ECB gebruikt wordt (hogere belastingen die dienen tot tekortreductie hebben uiteraard een bestedingsremmend en dus deflatoir effect, anders dan hogere prijzen die doorwerken in winst- of arbeidsinkomens).

2. Op nationaal niveau blijken bijvoorbeeld het VK en Roemenië de BTW en de accijnzen (Roemenië) fors verhoogd te hebben. Griekenland is boeiend: niet alleen zijn de tarieven vier keer in korte tijd verhoogd maar ook was sprake van verschuiving van artikelen van laag naar hoog niveau (in de toeristische sector ook omgekeerd). Wat aangeeft dat de Grieken niet alleen:

– Het begrotingstekort net zo snel heeft teruggebracht als bijvoorbeeld de Baltische staten

– De lonen(veel) meer hebben verlaagd dan welk ander land in de EU dan ook

– En de pensioenen naar een (voor ons!) beschamend niveau hebben teruggebracht

– En dus wel degelijk de belastingdruk ook fors hebben opgeschroefd

– Terwijl ze meer ZZP-ers hebben dan welk ander land in Europa dan ook en ook nog eens zo ongeveer de langste werkweek van de EU hebben.

En ‘ondanks’ al die austeriteit en flexibiliteit gaat het er nog steeds zeer slecht. Wat, alles met elkaar, wellicht een morele basis is om de schulden die ze toch al niet kunnen terug betalen zo snel mogelijk kwijt te schelden. Daarna kunnen ze uit de Euro. Je kunt tenslotte beter de Drachme hebben en 25% inflatie dan de Euro en 25% werkloosheid. Mijn goedheid – het pertinente gebral dat lage inflatie geld beter doet functioneren en tot marktevenwicht leidt… Niet in de Eurozone dus – de werkloosheid dreigt in Spanje en Griekenland, mede dankzij de grote mate van rigiditeit van de Euro, op te lopen tot 30%. Maar daarover morgen een grafiekje.

okt 30, 2012

Posted by MerijnKnibbe on okt 30, 2012 | 2 comments

Naar aanleiding van het regeerakkoord zijn een aantal mensen blij dat de huren naar een ‘meer marktconform niveau’ kunnen worden gebracht. Waarmee bedoeld wordt dat de huren vooral voor mensen met (niet eens zoveel) hogere inkomens fors kunnen stijgen wat vervolgens ten dele door de overheid in de vorm van belastingen zal worden afgeroomd en ten dele in de zakken van de woning grondeigenaars terecht zal komen.

De impliciete definitie van ‘marktconform’ die hier gebruikt wordt refereert aan de economieboekjes, waar in de startmodellen van vraag en aanbod prijzen en hoeveelheden onbelemmerd kunnen worden aangepast. Daarnaast gaan de opmerkingen er, impliciet, vanuit dat ‘marktwerking’ per definitie goed is. Ergo: hogere huurprijzen is ook goed.

Echter – zelfs vanuit deze simpelistische modellen geredeneerd zou ook het aanbod onbelemmerd moeten kunnen toenemen voordat de term ‘marktwerking’ op deze manier mag worden gebruikt. En dat is natuurlijk niet zo:

* Zoals bekend reageert het aanbod van nieuwe woningen in Nederland niet sterk op prijsverhogingen, mede vanwege een woud aan regels. Een onbelemmerde toename van het aanbod is, bij ons, uitgesloten.

* Fundamenteler: huizen worden gebouwd op grond. En grond (laten we het ‘ruimte’ noemen) is per definitie beperkt. Natuurlijk kunnen we de Markerwaard inpolderen voor woningbouw – maar dat hebben we juist niet gedaan om ander ruimtegebruik mogelijk te maken. Er is een reden waarom de klassieke economen niet met de huidige dichotomie “Arbeid en kapitaal” werkten maar met de trichotomie “Land, arbeid en kapitaal”, waarbij land/ruimte een niet produceerbare productiefactor is. Detail: de nationale rekeningen doen dit nog steeds. Het is net als aardgas: je kunt het oppompen – maar niet maken. Niet helemaal terzijde: dit klassieke denken is consistent met de bedrijfseconomie, waarin niet wordt afgeschreven op ‘grond’. Achter het bovengenoemde vraag- en aanbodmodel zit echter het ‘arbeid en kapitaal’ verhaal, de niet produceerbare factor ‘ruimte’ wordt eruit gelaten. Veel van wat gezien wordt als een marktconforme, hogere prijs voor ‘kapitaal’ (de huur van de woning) is eigenlijk een hogere prijs voor het ruimtegebruik (lees: de waarde van het perceel). Waarbij die waarde kunstmatig hoog is, in Nederland, door (daar komt ie weer): de hypotheekrente-aftrek. En moeten we echt de huren gaan verhogen omdat in de ‘echte’ markt ongebreidelde (nou ja, sinds kort: een heel klein beetje gebreidelde) subsidiestromen de grondwaarde in dit land hoog houden?

* Daarnaast is de woningmarkt natuurlijk grotendeels een ‘tweede-hands’ markt, waarbij productiekosten, anders dan impliciet (en soms expliciet) in het vraag- en aanbodmodel zit, eigenlijk niet van belang zijn. Als er meer vraag is dan stijgt alleen de prijs, tenzij de overheid ingrijpt. De aanbodlijn is vertikaal, in economentaal, een klassieke reden om de prijsvorming niet enkel aan vragers en aanbiders over te laten en de markt dusdanig aan te passen dat daar geen misbruik van gemaakt wordt.

Samengevat: de term ‘marktconform’ is bij de huren een eufemisme voor ‘mooi, we kunnen meer monopoliewinsten gaan maken’.

okt 28, 2012

Posted by MerijnKnibbe on okt 28, 2012 | 2 comments

1. Introductie. De komende tijd zal ik een vierluikje publiceren over in hoeverre en de mate waarin de hypotheekrente-aftrek gezien kan worden als een indirecte subsidie aan de banken. Met ‘in hoeverre’ wordt gedoeld op de vraag of het, vanuit het economisch denkkader, redelijk is om de hypotheekrente-aftrek in Nederland te zien als een indirecte subsidie aan de banken. Met ‘de mate waarin’ wordt gedoeld op de vraag om welk bedrag het dan ongeveer zou kunnen gaan. ‘Ongeveer’, omdat dit soort berekeningen altijd een sterk ‘stel dat’ karakter hebben, boekhoudkundige precisie zoals bij de ‘flow-of-funds’ of de ‘nationale rekeningen’ is helaas niet mogelijk. Wel zal ik proberen om (en hier wordt ik wel geïnspireerd door de boekhoudkundige precisie) een aantal definities/concepten wat scherper af te bakenen dan bij veel modellen te doen gebruikelijk. Ik zal in deze blogpost ingaan op ‘geld’ en ‘markten’. In de volgende ga ik in op ‘de woningmarkt in Nederland’ en in hoeverre rente-subsidie op woningen gezien kan worden als indirecte subsidie voor de banken, waarna in blogpost 3 geld- en rentestromen in beeld worden gebracht en in blogpost 4 enkele berekeningen worden gemaakt. Ik weet nooit precies wanneer ik dat allemaal ga doen.

2. Definitie/concept I. Geld.

Geld wordt door economen wel gedefinieerd als een combinatie van rekeneenheid, oppotmiddel en ruilmiddel. Het proefschrift van Fieke van der Lecq, ‘Money, coordination and prices‘ leert ons echter dat dit onzorgvuldig is. Zij verfijnt deze definitie (wat in een van de volgende stukjes relevant zal blijken te zijn) tot het volgende:

A. Rekeneenheid in brede zin

– rekenmedium

– rekeneenheid in engere zin

B. Spaarmiddel

C. Transactiemiddel

– ruilmiddel

– betaalmiddel

Ad A. Het verschil tussen rekenmedium en rekeneenheid kan worden uitgelegd met het voorbeeld van de Nederlandse postzegels. De postzegels zijn het medium – maar de rekeneenheid is onlangs veranderd van ‘Euro’s’ naar ‘1 postzegelrekeneenheid’. Waarmee postzegels nu eigenlijk volwaardig chartaal geld zijn, zij het voor specifieke transacties.

Ad B. Dit is bijvoorbeeld het verschil tussen een debiteurenpost die ontstaat als een bedrijf iets verkoopt en het delgen van deze post als de klant uiteindelijk de debiteurenpost betaalt. De debiteurenpost is het transactiemiddel, meestal genoteerd in de gangbare rekeneenheid en beslist ook een oppotmiddel (zie de balansen van bedrijven). Deze wordt uiteindelijk betaald met de nationale munt, die als betaalmiddel fungeert voor de debiteurenpost en niet als ruilmiddel voor de originele transactie. In deze blogpost heb ik aangetoond dat het hier niet bepaald om klein bier gaat. Bij vijf grote Nederlandse bedrijven maakten de debiteurenposten tussen de 3 en de 23% van de omzet uit! En voor alle duidelijkheid: de Van der Lecq definitie sluit veel beter aan bij het werkelijke betaalverkeer en de boekhoudkundige neerslag daarvan dan de gangbare definitie!

3. Definities/concept 2. Markten.

In de gangbare economieboekjes worden markten weergegeven met een vraag- en een aanbodlijn. Dit is fundamenteel simplistisch waarmee ik bedoel dat je weliswaar de zaken zo eenvoudig moet houden als mogelijk is maar dat dit te eenvoudig is om een goed inzicht te krijgen in marktwerking. Er moeten minimaal drie zaken worden toegevoegd om werkelijke markten te kunnen beschrijven.

A. Liquiditeit. In de genoemde modellen wordt er impliciet vanuit gegaan dat marktpartijen liquide zijn, bijvoorbeeld omdat ze de beschikking hebben over contant geld, consumentenkrediet, makkelijk opvraagbaar consumentenkrediet, een debiteurenvoorziening bij de verkoper enzovoorts. Maar dat is natuurlijk niet altijd zo (zie ook punt B). Bijvoorbeeld bij de koop van een huis heeft dit nogal wat voeten in de aarde: men moet een hypotheek afsluiten. Dit brengt nogal wat kosten met zich mee, zoals onder meer alle rente op de lening gedurende de looptijd! Wat aangeeft dat het niet enkel om de kosten van de koop gaat maar ook om de kosten van de liquiditeit.

B. Vertrouwen, cultuur en dat soort zaken. In oktober 2008 begeleidde ik een computerpracticum, waarbij ik het – ik weet het, weinig professioneel – niet kon laten om mijn aandacht van de studenten af en toe te verleggen naar het verbijsterende economische nieuws op internet. En het meest verbijsterende van alle verbijsterende rampberichten was dat de Nederlandse tomatenexport naar Duitsland op een gegeven moment te maken had met liquiditeitsproblemen. Inderdaad: we zijn toen langs de rand van de afgrond gescheerd. Liquiditeit is gebaseerd op vertrouwen. En ‘opeens’ was er een probleem. Banken deden lastig met het normale handelskrediet van wel zeer vertrouwde partijen en een wel zeer gevestigde handel. Waarmee ik wil aangeven dat handel altijd ten dele gevestigd is op vertrouwen, vertrouwen in de toekomst en vertrouwen in elkaar. Bij vertrouwen in de toekomst gaat het bijvoorbeeld om eigendomsrelaties – hoewel dat een complexe zaak is. Toen de Friese overheid in 1580 de zeer uitgebreide kloostergoederen in Friesland onteigende was dit belangrijk op het gebied van de inkomensverdeling. De pachtopbrengsten gingen nu niet meer naar ‘rentenierende’ monikken en nonnen maar naar enerzijds weduwen en wezen en werd anderzijds gebruikt om ‘The Dutch Revolt’ (bij ons beter bekend als ‘de tachtigjarige oorlog’) te financieren. Ja, inderdaad, mede vanwege de onteigeningen en de veranderingen in de bezitsverhoudingen wordt die oorlog in het buitenland als een revolutie gezien. Maar de boeren, die de boter produceerden – die zou het allemaal worst wezen. Ze bleven gewoon doormelken, onafhankelijk van de bezitsverhoudingen van het land – omdat ze wel het eigendomsrecht bleven houden op de fysieke productie van het land, de zogeheten ‘ontruiming van de landen’. Of, om een hedendaags voorbeeld te noemen: wanneer de renteniers van de ASR-‘bank’ uw beleggingstegoed van uw hypotheek gaan beleggen in beleggingsfondsen die beleggen in beleggingsfondsen van de ASR-‘bank’, zodat u twee keer geschoren wordt, dan denkt u ook van ‘onteigenen, die hap’, en overdoen aan de pensioenfondsen zodat het wederrechtelijk geschorene niet meer, als bonus verkleed, in handen valt van het ASR-personeel maar als uitkeringen ten goede komt aan weduwen en wezen (en ja – ik heb onze hypotheek overgesloten, wat ons, de boete in acht genomen en omdat de nieuwe offerterente bleef staan terwijl de boeterente wel werd aangepast aan nieuwe marktomstandigheden, merkwaardig genoeg nog 5.000,– voordeel opleverde ook). Ter zake: het zal duidelijk zijn dat ‘vanzelfsprekend vertrouwen’ van groot belang is voor het functioneren van markten, zelfs en juist als we niet door hebben dat het de basis van ons handelen is. En op de woningmarkt is dit van nog meer belang dan op de tomatenmarkt.

Terzijde en wat betreft die tomatenmarkt: op dit moment sluit ik niet uit dat we bijzonder blij mogen zijn dat Ben Bernanke, baas van de Fed, zo ongeveer ‘s werelds grootste specialist is waar het gaat om de monetaire geschiedenis van de jaren dertig, toen iets vergelijkbaars gebeurde. Hij wist wat er zou kunnen gebeuren als er op een dergelijk moment niet onbeperkt geld in het bankwezen wordt gepompt (let wel: ik schrijf hier bewust ‘op zo’n moment’).

C. De structuur van de markt. Aanbod en vraag moeten elkaar vinden. Dat is een actief proces, anders dan de ‘prijs-hoeveelheids’ diagrammen in de economieboekjes suggereren gaat ‘handel’ niet bepaald vanzelf. Integendeel. ‘De markt’ werkt omdat er zeeën van tijd en aandacht aan het markt- en monetaire gebeuren worden gepompt – denk alleen al aan alle vakkenvullers, caissières en boekhouders bij de supermarkt. En ook voor de klant kost boodschappen doen, los van de rekening, tijd en geld: met de auto of de fiets naar de winkel, winkelen, naar huis. En dan hebben we nog het over een, in marketingtermen ‘convenience product’, een markt die u goed kent. Laat staan als het om een ‘specialty product’ gaat, dure producten die u zelden aanschaft (maar die wel belangrijk voor u zijn). Dan kost niet alleen het zoeken op de markt maar ook het vinden van de markt zelf veel tijd. Vind maar eens een goede (!) schilder als u in een nieuwe stad woont. Waarbij een woning van alle ‘specialty products’ natuurlijk het speciaalst is. Het kost het meest – en u koopt het het minst vaak (op trouwkleding na, wellicht). Om dit alles mogelijk te maken zijn er ‘markten’, van de arbeidsmarkt met al zijn regelingen tot de woningmarkt – systemen waarin aanbod en vraag elkaar vinden en transacties kunnen worden gesloten. Duidelijk is ook dat dit soort markten en de expliciete en impliciete regels van deze markten gedurig veranderen. Op de woningmarkt is een klassiek voorbeeld ‘het inkomen van de vrouw’ bij een hypotheekaanvraag. Een kleine dertig jaar geleden werd dit als standaard niet meegerekend bij hypotheekaanvragen, een kleine vijfentwintig jaar geleden werd dit inkomen vijf jaar lang meegerekend – en in 1993 werd het opeens volledig meegerekend. Een markt is dus een complexe historische constructie waarbij allerlei elementen invloed op elkaar hebben: vertrouwen, regels, vragers, aanbieders, financiering, kennis van de markt en noem maar op. Wat ook betekent dat prijzen en de verhandelde hoeveelheden niet enkel afhangen van wat vragers en aanbieders willen en kunnen – maar ook van die andere partijen en de structuur van de markt.

Samengevat: het gaat in een markt dus niet enkel om vraag en vragers en aanbod en aanbieders maar ook om liquiditeit, wat op de woningmarkt een derde partij in beeld brengt: de banken. En het gaat ook om de structuur van de markt, inclusief vertrouwen en expliciete en impliciete regels, waarbij overigens ook de partijen ‘makelaars, hypothekers en notarissen’ in beeld komen. Inderdaad, een complexe markt. En de woningprijs is daardoor ook een ‘complexe’ prijs, die niet enkel uit een vraag- en aanbodcurve kan worden verklaard. Dat is de visie, uit de titel. Meer daarover de volgende keer.

okt 26, 2012

Posted by MerijnKnibbe on okt 26, 2012 | 0 comments

Op dit moment wordt veel gepraat over NGDP-targeting: de centrale bank moet niet het prijspeil maar het niveau van de totale productie (gedefinieerd als het BBP) in lopende prijzen in de gaten houden. Wat betekent dat een afname van de productie van goederen en diensten moet worden goedgemaakt door een extra stijging van het prijsniveau.

Nu geldt volgens de regels van het nationale boekhouden dat:

Productie = inkomen = bestedingen (zie p. 16 van de nationale rekeningen van 2010)

Omdat het inkomen gelijk is aan de loonsom plus de winsten (inclusief rentewinst) betekent dit dus dat loondalingen in een tijd waarin de werkgelegenheid daalt haaks staan op het idee van NGDP targeting.