apr 21, 2013

Posted by MerijnKnibbe on apr 21, 2013 | 4 comments

“Waar de heren in elk geval geen woorden aan vuil maakten, was de werkloosheid, armoede, uitzichtloosheid en andere ellende die hun beleid in zowel Noord als Zuid veroorzaakt”

Ewald Engelen

Er is een charme-offensief gaande, vanuit de Europese Unie en de Europese Centrale Bank, om het austeriteitsbeleid te verkopen. Maar soms maakt dat het er alleen maar erger op… Ewout Engelen gaat al tekeer tegen een berichtje van onder andere Dijsselbloem, Rehn en Asmussen in de New York Times (zie boven). Hier iets over diezelfde Jörg Asmussen, bestuurslid van de ECB, die recentelijk een speech hield bij de ‘investor conference’ van Bank of America en Meryll Lynch, twee Amerikaanse banken. Asmussen blijkt slecht op de hoogte van zowel de statistische feiten als methodische kritiek op de interpretatie van deze feiten. De speech had als titel:

“Eurozone cross-fire: the way out of economic recession – Assessment of a realist and a response to idealists and cynics“

Het geheel ademt de stijl van een econoom die duidelijk nooit geleerd heeft ambachtelijk met cijfers en statistieken om te gaan maar deze slechts ziet als illustraties bij een model (zie beneden) en die daarom niet goed beseft wat de context van de cijfers is: een dilletant. Om cynisch van te worden. Maar laat ik, alvorens hierop in detail in te gaan eerst stellen wat er mis is in de Eurozone.

De werkloosheid in Zuid-Europa en Ierland is niet alleen hoger dan alles wat we in de ‘rijke’ landen na de oorlog gezien hebben – de werkloosheid is veel hoger. De Finse, Oost-Duitse en Ierse en Spaanse records van de jaren tachtig en negentig worden met speels gemak doorbroken.

Daar had Asmussen, probleemstellend, natuurlijk mee moeten beginnen. Opmerkelijk voor de Eurozone is vooral dat de werkloosheid uniek hoog is – hoe kon dat gebeuren? En de werkloosheid stijgt nog steeds. Terzijde – Finland devalueerde met 40%, in de jaren negentig, om deze werkloosheid op te lossen, een optie die nu niet beschikbaar is voor de Zuid-Europese staten. Duidelijk is natuurlijk dat de extreme werkloosheid mede veroorzaakt wordt door komt de economische politiek. En niet alleen die van de Zuid-Europese landen maar ook die van de EU en de ECB (zie ook A, beneden). Maar het is daarnaast ook een teken van andere maatschappelijke prioriteiten. In plaats van, toekomstgericht, prioriteit te geven aan groei, werk en inkomen geven we nu prioriteit aan renteniersinkomens (inclusief de monopoliewinsten van banken op gedereguleerde geldcreatie: seigniorage) en het beschermen van financieel bezit. Zie recente ontwikkelingen in Ierland. In termen van de nationale rekeningen: niet de stroom van het inkomen, op gang gehouden door al onze financiële transacties, maar de voorraad schuld staat nu centraal, in het denken. Maar Asmussen begon daar niet mee. Hij begon met het publiek uit te leggen dat ze het allemaal niet goed begrepen… Wat hiervan te denken?

A. Eerst: het positieve. Asmussen stelt: “It is, at once, a crisis of public and private debt, a crisis of competitiveness and growth, and a crisis of trust; in institutions, in politics and in decision-making. Tackling the crisis successfully and comprehensively will require solutions for all of those.” Nog slechts enkele jaren geleden stelde de ECB, geïnspireerd door de economie van de rationele verwachting en de representatieve consument, dat schulden er niet toe deden, net zomin als nationale verschillen. Dit wordt weergegeven door een belangrijk economisch model waarin de hele Eurozone 1 rationele representatieve consument is en waarin werkloosheid geen doelstellingsvariabele of zelfs maar een variabele is maar doodeenvoudig niet bestaat en impliciet wordt gedefinieerd als een keuze voor meer vrije tijd! Kijk ook hier. Een manier van denken die tot beleidsgevolgen leidde: als werkloosheid volgens je modellen niet bestaat dan let je er ook vanzelf ook wat minder op… Dat alles is gelukkig veranderd, zodat in ieder geval een gesprek mogelijk is. Zelfs erkent de ECB nu het bestaan van kritiek! (Dank, Paul, zowel als 1.001.069 Twitteraars). Wie had dat gedacht. Pure winst!

B. Waar gaat het mis. (more…)

apr 20, 2013

Posted by MerijnKnibbe on apr 20, 2013 | 0 comments

John Maynard Keynes stelde in 1944, toen in Bretton Woods werd nagedacht over de architectuur van het na-oorlogse internationale monetaire stelsel:

” imbalances in trade are next to impossible to resolve in a fixed exchange rate system without surplus countries accepting that they have as much of an obligation to do something about them as the offending deficit countries”

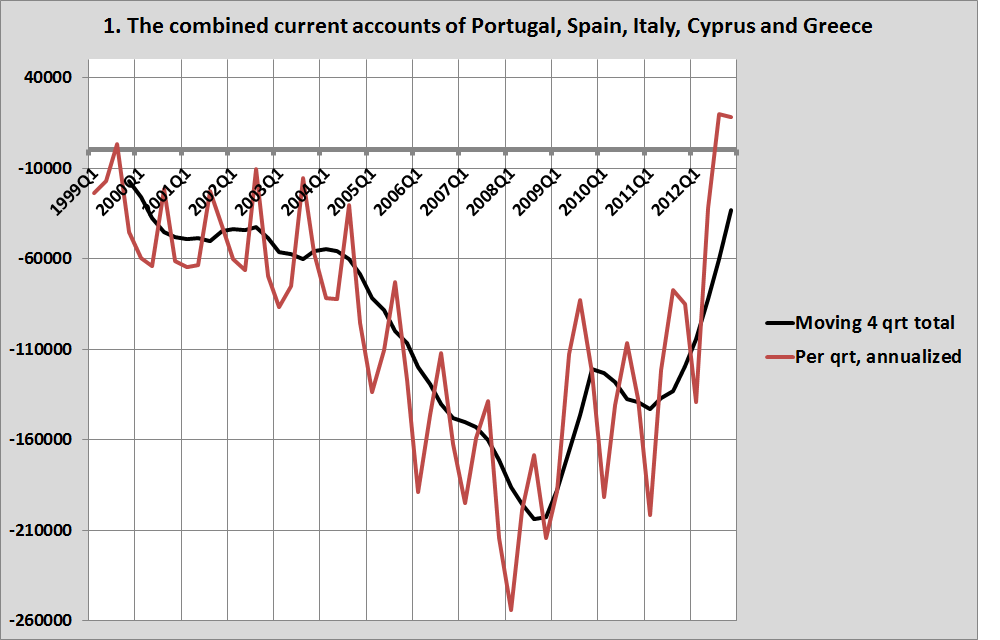

Had hij gelijk? De grote tekorten op de lopende rekeningen van de Zuid-Europese landen van het Euro-gebied zijn namelijk verdwenen als sneeuw voor de zon, zonder dat de overschot landen (Nederland en Duitsland) serieus werk gemaakt hebben van het opvoeren van de inkomens en de bestedingen, wat volgens Keynes noodzakelijk was om evenwicht te bereiken. Integendeel, zelfs.

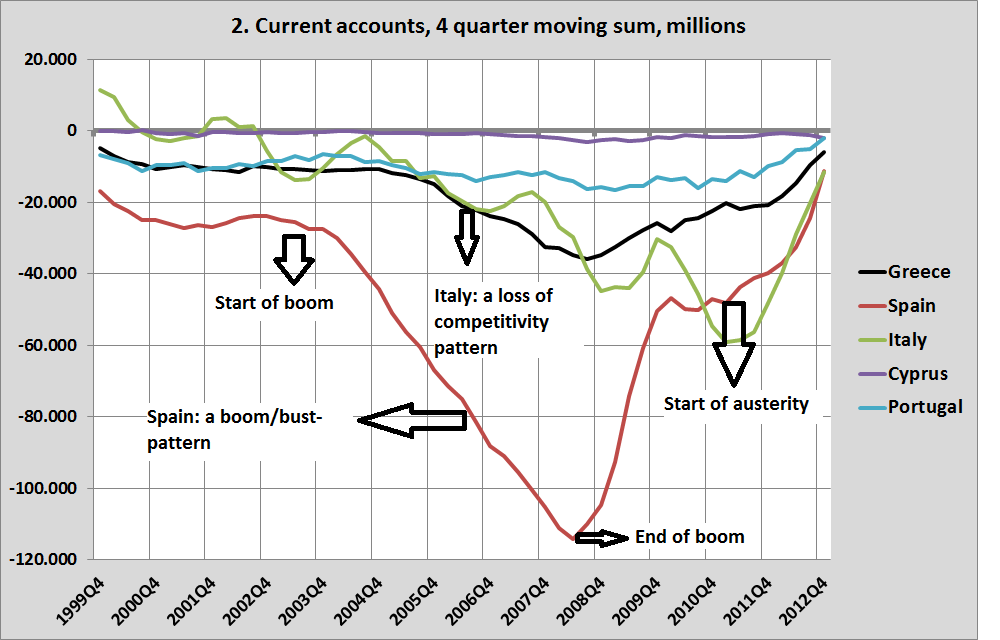

De vraag is natuurlijk hoe deze tekorten zijn verdwenen (overigens hadden deze niet helemaal dezelfde oorzaken, zie grafiek 2). Strikt genomen zijn er drie mogelijkheden waardoor een tekort kan verdwijnen: de export kan toenemen, de import kan afnemen en er kan (maar daar zullen we hier verder van afzien) sprake zijn van gunstige prijsontwikkelingen, wat bijvoorbeeld bij olie-exporterende landen een grote rol kan spelen.

Als er geen sprake is van een ‘fixed exchange rate system’ gaat evenwichtsherstel als volg (voorbeelden zijn Finland na 1991 en de Aziatische landen na 1998, in al deze gevallen vonden devaluaties van 20 tot 80% van de waarde van de munt plaats, waarna snel herstel optrad). Wanneer een land zijn munt devalueert zal zeer direct sprake zijn van afnemende importen. Buitenlandse goederen en diensten worden duurder. Dit is goed voor de binnenlandse producenten. De binnenlandse koopkracht van de munt, dus exclusief geïmporteerde producten blijft namelijk gelijk, terwijl de nominale lonen in binnenlandse munt gemeten ook gelijk blijven, waardoor mensen het geld aan nu relatief goedkopere binnenlandse producten gaan besteden. En, meestal na een iets langere tijd, zal de export ook toenemen, waarbij dit een voordeel gaat opleveren zodra de exportgroei het prijsnadeel heeft opgeheven (de export neemt namelijk toe doordat de geëxporteerde producten goedkoper zijn, ten opzichte van prijspeil van geïmporteerde producten).

Als er, zoals bij de Euro, wel sprake is van een ‘fixed exchange rate system’ dan ligt het anders. De binnenlandse lonen gaan in dit geval omlaag, zodat ook de binnenlandse koopkracht daalt, anders dan bij externe devaluatie. Denk daarbij in de praktijk aan de vaste huren en rente en ook aan de BTW verhogingen die in allerlei landen zijn doorgevoerd! De binnenlandse producenten hebben hier dus geen voordeel van. De lagere inkomens tasten uiteraard de bestedingen aan en zorgen daarmee voor lagere importen. Tegelijkertijd werkt het systeem uiteraard trager dan een devaluatie van de munt, terwijl zelfd de loonsverlagingen in Griekenland, die nu tegen de 15% lopen (een na-oorlogs unicum, voor zover ik weet, in de rijkere landen) niet te vergelijken zijn met de 40% devaluatie van Finland. Maar stel dat de crediteuren zichzelf opeens geen tijd gunnen en direct hun geld terug willen. En die crediteuren zijn er, want de landen hadden tenslotte een tekort op de lopende rekening. Dan zullen de buitenlandse crediteuren dit eenvoudig doen door hun kredieten aan de banken niet te verlengen, waardoor deze het bedrag terug moeten betalen, een operatie die gefinancierd werd door de ‘Target2’ tekorten in Europa. En waardoor dus acute liquiditeitstekorten ontstaan. En extreme economische crises – de werkloosheid in Portugal en Griekenland en Spanje en zeer binnenkort ook Italië is hoger dan deze na de oorlog ooit geweest is. En niet zomaar hoger: veel hoger. En de werkloosheid in deze landen is ook hoger dan deze in welk rijk land dan ook geweest is, na de oorlog. En niet zomaar hoger: veel hoger. Ondanks enorme emigratie vanuit landen zoals Ierland, en ook de Baltische staten. En ja, in dergelijke gevallen is het dan dus wel mogelijk de lopende rekening in evenwicht te krijgen – je zorgt er gewoon voor dat niet alleen de lonen lager worden maar dat ook de werkgelegenheid met 15 tot 20% of zelfs meer afneemt. Dan komt de lopende rekening wel in evenwicht! Maar niet door meer exporten (de Griekse exporten van goederen en diensten namen in het vierde kwartaal van 2012 zelfs af, ten opzichte van 2011, waarschijnlijk vooral door minder toerisme). Keynes stelde ook:

“If the facts change, I change my mind”.

Waarschijnlijk zou hij zijn idee hebben herzien dat, in een democratie, landen alles zouden doen om te voorkomen dat de werkloosheid weer, net als in de jaren dertig, tot boven de 20% opliep, terwijl de inkomens sterk daalden. En dat inkomen en werkgelegenheid belangrijker wordt geacht dan het terugbetalen van op geldschepping gebaseerde kredieten met veel te hoge renteniveau’s. Of misschien zou hij de Eurozone geen democratie vinden. Of beide.

apr 17, 2013

Posted by MerijnKnibbe on apr 17, 2013 | 2 comments

Er is een discussie losgebarsten over het werk van Reinhart en Rogoff, over (overheids)schuld en groei. Gaat hoge ovrheidsschuld gepaard met lage groei? Mijn mening daarover heb ik in november 2011 al geventileerd, ik hoef deze niet bij te stellen. Integendeel. Maar waar het nu om gaat is dat Reinhart en Rogoff in een verdediging van hun werk stellen dat:

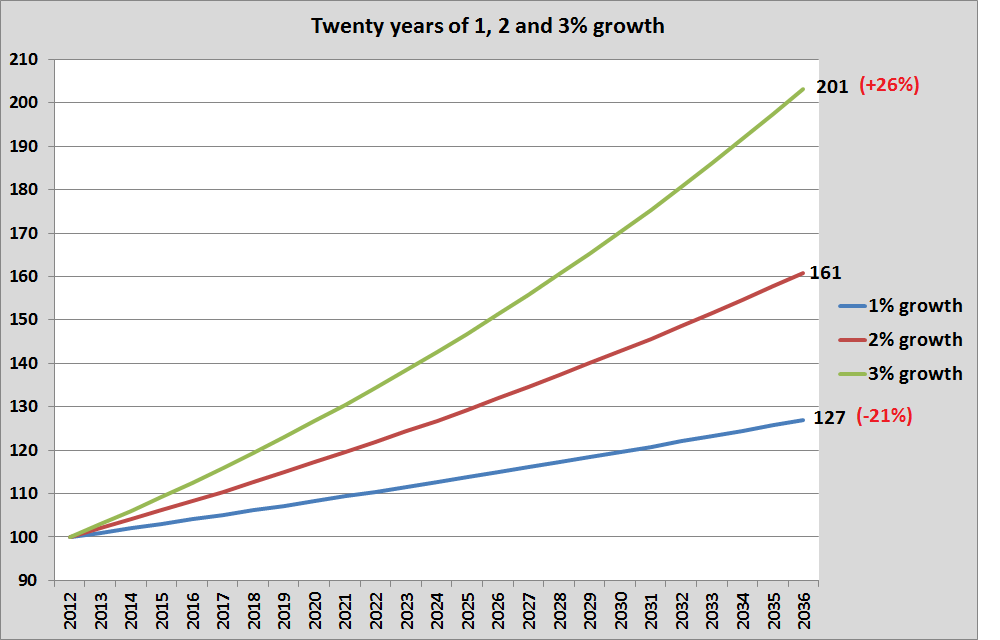

“It is utterly misleading to speak of a 1 per cent growth differential that lasts 10-25 years as small. If a country grows at 1 per cent below trend for 23 years, output will be roughly 25 per cent below trend at the end of the period, with massive cumulative effects.”

Uit de Twitter-discussie blijkt dat hier enige onduidelijkheid over is. Hoe zit dit? Wat bedoelen ze? Ik ben zelf opgegroeid in de intellectuele schaduw van groei-econoom Angus Maddison, heb bij de afdeling nationale rekeningen van het CBS gewerkt, ben gepromoveerd op groeireeksen van de Nederlandse landbouw en heb een boek geschreven over de (zeer) lange termijn groei van de Friese landbouw. Ik weet er hier wel iets van. Wat Reinhart en Rogoff bedoelen is het volgende:

Stel dat de trendmatige groei 2% is maar dat door allerlei schuldengehannes de werkloosheid hoog is (een consistente vinding van Reinhart en Rogoff) en de groei op 1% komt te liggen (of dat door goed beleid de potentie van de private en publieke partijen in de economie niet wordt afgeremd, het geld niet besteed wordt aan overmatige toenames van woningprijzen of overdreven aflossen van schuld – en de groei 3% bedraagt). Wat is dan het gecumuleerde verschil? Nou, dat is inderdaad ongeveer 25%. In het kader van schuldterugbetaling is echter ook de absolute groei van belang, natuurlijk, en dan is er een nog significanter verschil! En wat R@R met ‘massive cumulative effects’ bedoelen is de som van de extra productie over de jaren, want dat is voor schuldterugbetaling en bezitsheropbouw van de huishoudens natuurlijk van groot belang.

Natuurlijk gaat de discussie hier helemaal niet over. Dat zou het geval zijn als we konden kiezen tussen wel of niet in de penarie te komen. Maar we zitten daar al in, tot onze nek en verder. Ik proef in de discussie zelfs een toenemend besef dat de Euro wel eens geen blijvertje zou kunnen zijn. De vraag is hoe we eruit komen – Griekenland zit in een scenario waar de groei niet 1% onder trend is maar ongeveer 6%, en dat al vier jaar lang. Dat is ook ongeveer 25%. Hoe maken we daar een eind aan. Dat is het probleem. Over causaliteit tussen een hogere overheidsschuld als percentage van het BBP en een lage groei hoeven we in het Griekse geval overigens niet te twisten – het BBP daalt daar. En dat, hoogst uitzonderlijk, al jaren en jaren, doordat de duimschroeven telkens als die duimen wat dunner worden nog verder worden aangedraaid, waardoor die duimen enzovoorts. Misschien moeten we toch maar nog veel meer van die Griekse schulden kwijtschelden, zodat we later meer terugkrijgen. Terzijde: voor diegenen die geloven dat het een aanbod probleem is loont het naar de exportcijfers van braafste aanbod-jongetje van de klas Ierland te kijken over de periode januari en februari. Mede doordat de import van grote handelspartner Engeland ineenploft en doordat de patenten op veel in Ierland gefabriceerde medicijnen aflopen is dat dikke ellende. Mensen willen niets liever dan werken, verkopen en produceren – maar de vraag ligt op zijn gat. Hoe lossen we dat op, ondanks alle schulden?

apr 12, 2013

Posted by MerijnKnibbe on apr 12, 2013 | 3 comments

Draghi komt. De economiestudenten van de UvA hebben hem voor a.s. maandag weten te strikken. Chapeau! Ik kan er zelf niet bij zijn, helaas. Per Twitter vragen de studenten om vragen. Ik heb er zelf twee. De ene is kort en simpel (en een beetje pesterig):

“Geachte heer Draghi, de loonstijgingen in Nederland behoren tot de laagste van de Eurozone, zeker als je naar de afgelopen twee jaar kijkt. Vindt u het wenselijk dat de lonen in Duitsland en Nederland, maar vooral in Nederland, de komende twee jaar wat sneller stijgen?”.

Het idee hierachter is natuurlijk dat, gezien het overschot op de Nederlandse lopende rekening, de niet onaanzienlijke kasgelden van de bedrijven, de achterblijvende bestedingen, de gewenste aflossingen van huishoudens en de wenselijkheid dat de Zuid-Europese landen meer kunnen exporteren wat meer koopkracht in Nederland gewenst zowel als mogelijk is.

De andere vraag is wat complexer. Deze vraag heeft te maken met het mandaat van de bank. Of eigenlijk: de mandaten, meervoud. De vraag is:

“Moet de bank niet eindelijk eens over gaan tot gangbaar monetair beleid en met open markt operaties op de secundaire markt overheidsobligaties gaan opkopen, waardoor de financiële situatie van landen als Spanje, Ierland, Portugal en Slovenië weer houdbaar wordt terwijl de rente daar eindelijk een gezien de huidige conjuncturele situatie acceptabeler niveau bereikt? Want nu houdt de bank zich, wat het beleid en de resultaten ervan betreft, duidelijk niet aan het mandaat!”

Hoe zit dat, met die mandaten? De bank moet er, bij verdrag, voor zorgen dat de inflatie niet te hoog wordt. Maar de bank is er volgens dezelfde verdragen ook voor verantwoordelijk dat er beleid wordt gevoerd dat leidt tot economische voorspoed, wat, omdat de bank zelf de definitie van de hierboven genoemde ‘inflatie’ bepaalt, dus ook betekent dat men de juiste inflatiemaatstaf moet hanteren. Hiernaast ziet de bank het zelf nog als taak dat de financiële stabiliteit wordt bevorderd. Tot voor kort waren de denkbeelden omtrent dit alles simpel. Samengevat:

“Een lage en stabiele inflatie is een garantie voor zowel financiële stabiliteit als optimale werkgelegenheid en economische voorspoed. Daarbij hoeven we, omdat de ‘tucht van de markt’ zorgt voor internationale discipline, wat betreft monetaire e prijsontwikkelingen alleen naar de Eurozone als totaal te kijken“.

Daarbij ging men er, expliciet geïnspireerd door ‘rational expectation economics’, vanuit dat inflatie vooral moest worden beheerst door de inflatieverwachtingen te beheersen. Als ‘men’ maar van mening was dat, indien nodig, de ECB alles zou doen om de inflatie in toom te houden, inclusief het veroorzaken van een desnoods hevige economische crisis a la de Volcker crisis’ van rond 1981 (toen de rente in de VS bij een BBP-inflatie van 10% (en een consumentenprijsinflatie van 14%) verhoogd werd tot 20%), dan zou de inflatie ook in toom blijven omdat niemand de prijzen gaat verhogen omdat men geen inflatie verwacht. Deze filosofie was natuurlijk makkelijk: als de inflatie maar stabiel en laag was, dan waren stabiliteit en voorspoed vanzelf gegarandeerd. Zie hier voor een wat diepgaander beschrijving van dit denken en de wetenschappelijke achtergronden ervan.

De ECB heeft deze filosofie ondertussen bijgesteld – maar niet helemaal.

* Financiële stabiliteit wordt niet meer gelijkgesteld aan ‘een lage en een stabiele inflatie in de Eurozone als geheel’. Zie de ECB publicatie ‘Central Bank Statistics as a servant of two seperate mandates‘ (2012), let op het woord ‘seperate’! Onderschat niet hoe groot de verschuiving van denken geweest is. Niet zo lang geleden (2007) stelde de bank bijvoorbeeld nog, in een analyse van de destijds net gepubliceerde lange reeksen over private schulden (chapeau!):

““assessing the historical pattern of household loan developments purely on the basis of the macroeconomic determinants of loan demand remains to some extent inconclusive, given that loan developments over the past two decades are also likely to reflect a number of structural influences, such as financial innovation and changes in mortgage market regulation, as well as the shift to a low-inflation and credible monetary policy environment in the euro area in the context of EMU”

Bron: ECB, Monthly Bulletin October 2007.

Vrij vertaald: “de schulden stijgen onverklaarbaar snel, maar dat is vast omdat wij geweldig zijn en de banken de vrije teugel hebben gekregen, dus het is geen probleem, want wij zijn geweldig”. En dat denkt men nu niet meer. Gelukkig. De ‘gestalt’verandering die de laatste jaren optrad is overigens mede te verklaren doordat de huidige president van de ECB, Draghi, zelf onderzoek naar financiële instabiliteit gedaan heeft en die daarom geen ‘rational expectations economist’ is.

* Daarnaast kijkt men, uiteraard gedwongen door de omstandigheden, nu ook naar individuele landen. Omdat er geen bankenunie is en individuele landen verantwoordelijk zijn voor problemen bij deze banken heeft men de ‘een grote economische ruimte’ fictie moeten laten varen. In combinatie met het voorgaande punt krijg je dan dat kapitaalstromen landen kunnen ontwrichten, zoals blijkt uit deze recente ECB publicatie over Ierland. Als de private kredietgroei van 25% (en dat gedurende meerdere jaren) effectiever was beteugeld (eigenlijk, als de financiële markten minder de vrije teugel was gegeven!) dan was Ierland nu een beter land geweest. Aldus het rapport.

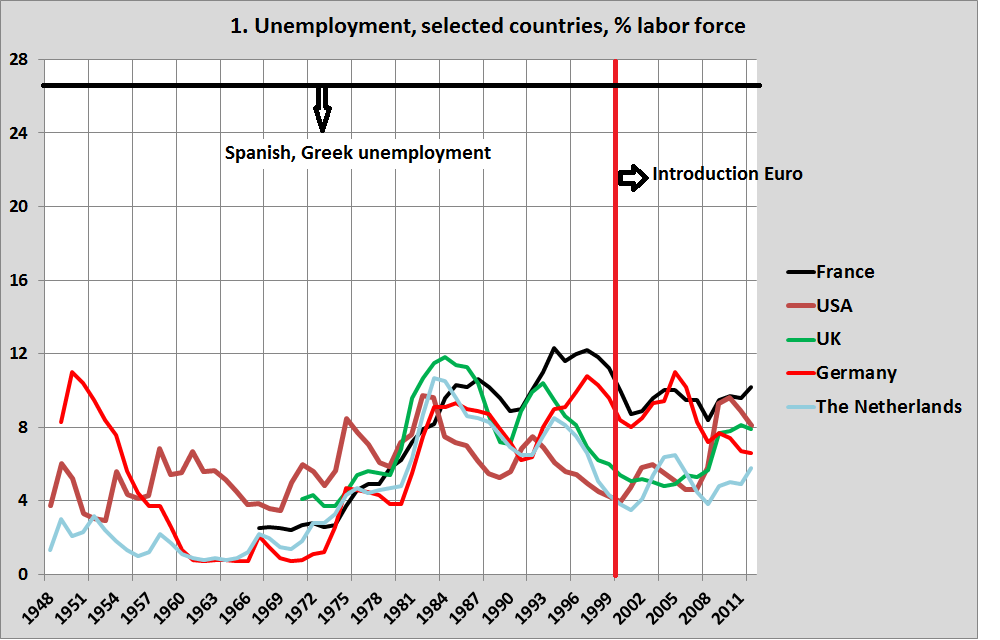

* Maar nog steeds heeft men moeite met de opdracht om de voorspoed te bevorderen. Een van de grote huidige problemen van de Eurozone is uiteraard de werkloosheid. En als het daarom gaat dan valt men, bij de bank, opeens terug in het oude denken. Werkloosheid wordt veroorzaakt door starre arbeidsmarkten, einde discussie. Maar dat kun je je afvragen: is dat wel zo. Het is in dat kader verhelderend eens naar die werkloosheid te kijken. Eerst brengen we de lange termijn ontwikkeling in een aantal rijke landen in beeld (grafiek 1, de achtergrondkleuren zijn geïnspireerd op de wanden van het nieuwe Rijksmuseum).

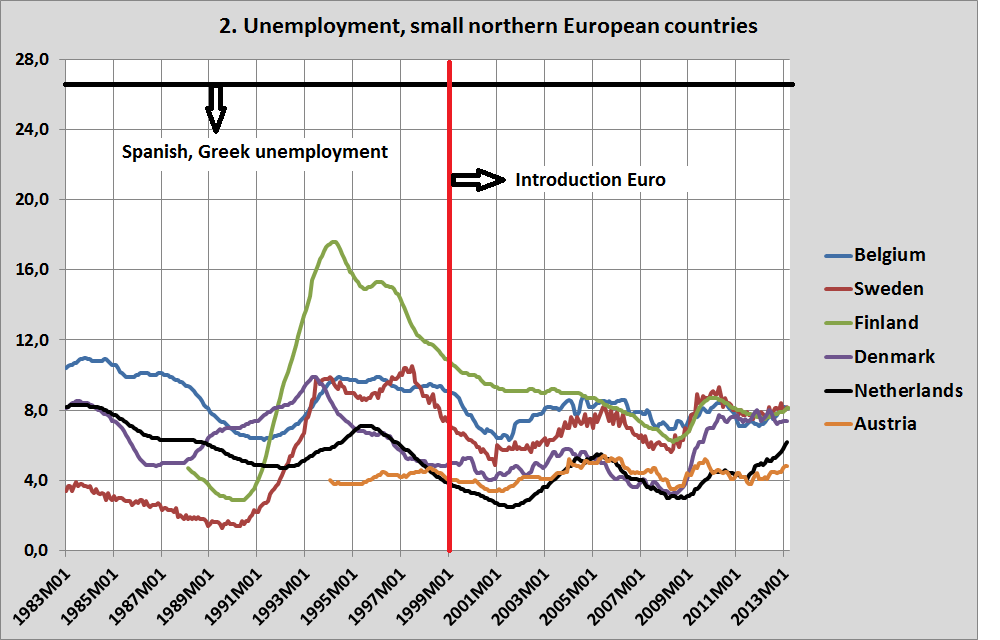

Het opmerkelijke aan deze grafiek is natuurlijk dat de Eurolanden (Frankrijk, Duitsland, Nederland) het eigenlijk behoorlijk goed deden, na 2008, vergeleken met de VS en het VK zowel als vergeleken met de Volcker-crisis van rond 1981. Was de Euro dan toch een succes? Hetzelfde beeld komt naar voren als we naar een aantal andere, Noord-Europese, landen kijken (grafiek 2).

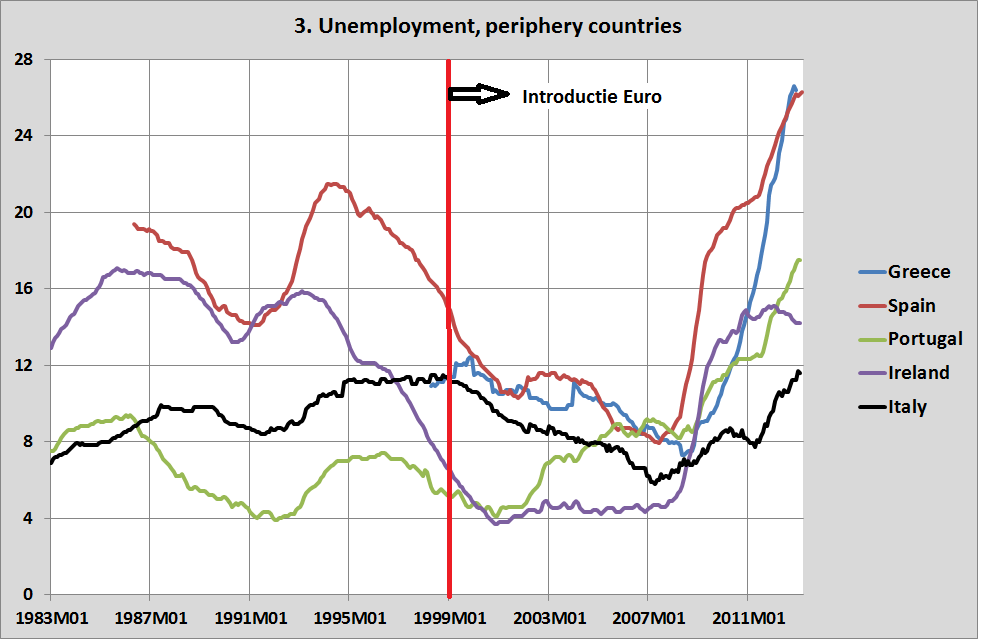

Zweden en Finland hadden zwaar te lijden onder de crisis die gepaard ging met het uiteenvallen van de Noviet-Unie – maar na 2008 lijken de Eurolanden het relatief weer vrij goed te doen, als we ze vergelijken met de niet Eurolanden Zweden en Denemarken. Was de Euro dan toch een succes? Hmmm. U heeft ze vast al gemist: de landen van de periferie (grafiek 3).

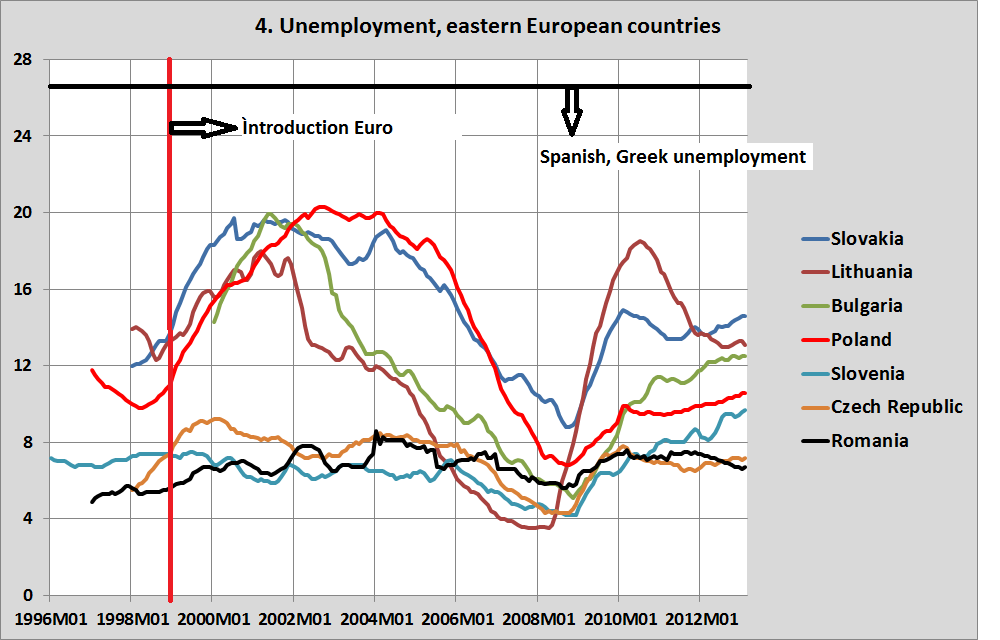

We zien in alle landen na 2008 een extreem snelle stijging van de werkloosheid tot extreme hoogtes, hoogtes die voor veel landen historisch uniek zijn (nou ja, die jaren dertig dan weer…). Voor landen als Spanje en dergelijke is het opmerkelijk dat ook eerder zeer hoge niveaus van de werkloosheid zijn voorgekomen, in tegenstelling tot Portugal, maar dat komt hier verder niet ter sprake. Uiteraard hingen de snelle stijgingen na 2008 samen met de ‘sudden stop’ van de kapitaalinstroom vanuit het noorden van de Eurozone naar deze landen toe en de zo snel mogelijke repatriëring van dit kapitaal (wat tot de Target2 problemen leidde). Het punt: dat is natuurlijk een voorbeeld van de financiële instabiliteit waar men vanaf dacht te zijn. In de woorden van Soros: de Euro veroordeelde Zuid-Europa tot de positie van ontwikkelingslanden, die niet in hun eigen valuta kunnen lenen. Een ietwat vergelijkbaar patroon zien we in Oost-Europa (grafiek 4):

We zien alweer een nieuwe crisis, rond 2000, waar ik weinig van weet. Ook hier is sprake geweest van kapitaalinstroom en, na 2008, uitstroom met de bekende gevolgen, waarbij vooral de landen met een initieel hoge werkloosheid kennelijk gevoelig waren voor grote kapitaalstromen (o.a. vanuit Italië!). Zie ook deze IMF studie uit 2009, van onder andere Karl Driessen. En waarbij dit soort landen zonder Euro het uiteindelijk het best deden.

De werkloosheid is dus, mede ten gevolge van financiële instabiliteit, in een groot aantal landen zeer fors gestegen. Maar dat betekent niet dat bijvoorbeeld, zoals de ECB telkens weer stelt, bijvoorbeeld een flexibeler arbeidsmarkt de werkgelegenheid weer zeer snel zou kunnen laten toenemen, doordat de export bijvoorbeeld snel groeit. Helaas. Ons belangrijkste voorbeeld hiervoor, Oost-Duitsland, stemt wat dit betreft pessimistisch. Weliswaar is de laatste 5 jaar sprake van banengroei aldaar – maar die valt in het niet bij de ineenstorting na 1991. Zelfs in Oost-Duitsland, met een efficiëntie-gerichte Duitse cultuur, Duitse wetten en regels en een zeer hoog niveau van investeringen is het oude niveau van werkgelegenheid niet meer teruggekomen. Bij lange na niet (grafiek 5). En nog steeds is de werkloosheid er veel hoger dan in het westen.

De werkloosheid is dus mede hoog wegens de financiële instabiliteit en de Euro zelf. De bank kan proberen daar wat aan te doen, door zich aan zijn mandaat te houden en, geheel binnen de regels overigens, open markt aankopen te doen van overheidsobligaties. De bank moet daar zelfs wat aan (proberen te) doen. Vandaar de vraag.

apr 10, 2013

Posted by MerijnKnibbe on apr 10, 2013 | 4 comments

1. We zitten in een crisis

Stripwinkel ‘De Rat’ is gestopt. Wanneer ik op mijn fiets naar mijn werk rij kom ik door het centrum van Leeuwarden. Steeds meer winkelpanden staan leeg. ‘De Rat’, een post-punk overblijfsel uit de jaren tachtig, is het meest recente slachtoffer. Het gaat niet enkel om winkels. Ook de etalages van makelaars staan leeg. En rondom het Leeuwarder station – een absolute A-locatie – is het ene na het andere bord ‘kantoorruimte te huur’ te vinden. Dit is geen unieke Leeuwarder situatie. In heel Nederland staat erg veel commercieel vastgoed leeg: kantoren, winkels, fabriekspanden. Noem maar op. Wat natuurlijk niet vreemd is: er gaan extreem veel bedrijven failliet. Sinds augustus 2011 is sprake van een stijgende lijn, volgens het CBS. Stripwinkel ‘De Rat’ is slechts een van vele voorbeelden. En macro-economisch gezien nemen de bestedingen af en dalen de inkomens en de productie. We zitten – naast de financiële problemen – in een klassieke economische bestedingscrisis.

Volgens Raymond Gradus komt dit doordat de overheid te groot is

In een column bestrijd Raymond Gradus het idee van Krugman dat in een dergelijke situatie het opvoeren van de bestedingen, door de overheid, heilzaam kan werken: “More importantly, postponing deficit cuts keeps the Dutch public sector unduly large and scares off international investors. In my view it is the only way out of the crisis: give space to the private sector and therefore prospects for growth will become better.”

* Ondanks de lage rente op overheidsleningen is hij van mening dat deomvang van de overheid mensen die in die leningen willen beleggen wegjaagt en dat wanneer je bezuinigt op de overheidsuitgaven de particuliere sector de bezuinigingen niet alleen zal compenseren met extra uitgaven – maar zelfs meer zal gaan uitgeven dan de omvang van de bezuinigingen. Boekhoudkundig is het in een monetaire economie nou eenmaal noodzakelijkerwijze zo dat de bestedingen aan goederen en diensten (inclusief voorraadvorming) gelijk zijn aan de inkomens en de productie. Bezuinigingen in de ene sector zullen moeten worden gecompenseerd door extra bestedingen in een andere sector.

* Volgens Gradus is dat automatisch het geval, en zelfs meer dan dat, als de overheid bezuinigt. In vaktermen: een multiplier van de overheidsuitgaven die kleiner is dan 0.

Dat is nogal radicaal. De multiplier geeft aan in welke mate extra uitgaven (ongeacht wie die uitgaven doet), doordat deze uitgaven ook tot extra inkomens en winsten leiden, tot nog meer extra uitgaven leiden. Soms is dat nihil, bijvoorbeeld in een situatie van hoogconjunctuur. Soms kan dat aanzienlijk zijn, zoals na de watersnoodramp in 1953, toen Nederland zich ook in een situatie van onderbezetting bevond en extra bestedingen tot meer productie, werk, inkomen en voorspoed leidden. Er zijn economische modellen die er van uitgaan dat de multiplier altijd nul is. Deze modellen worden niet serieus genomen – zelfs in het geval van ‘Ricardian equivalence’ (als de overheid 1,32 miljard extra uitgeeft dan bezuinigen de bedrijven en huishoudens ook 1,32 miljard) is er althans op de korte termijn nog sprake van een positieve multiplier, omdat de bezuinigingen niet in 1 jaar plaats vinden. En empirisch blijkt er met name als de rente laag is en er veel overcapaciteit is sprake te zijn van een multiplier die groter kan zijn dan 1. De rente is momenteel laag en er is overcapaciteit. En die overcapaciteit kan er ook zijn als de overheid een groot beslag doet op de totale middelen. Kijk naar de leegstaande (en steeds goedkopere) winkelpanden en kantoren en naar de oplopende werkloosheid.

Een fundamentele kritiek op Gradus: hij ontkent het bestaan van de conjunctuurcyclus. De productie daalt, de werkloosheid stijgt. Voor Gradus lijkt dit echter niet uit te maken. Kennelijk geïnspireerd door ondertussen nogal gedateerde economische modellen waarbij de economie theoretisch altijd in evenwicht is en empirisch binnen enkele jaren (zeg twee) altijd weer in evenwicht komt gaat hij er van uit dat we nu in een evenwichtssituatie zitten, met volledige werkgelegenheid. En oplopende werkloosheid in zo’n situatie komt alleen maar door onjuiste regels en lastige vakbonden (Terzijde: lastige vakbonden in Nederland?!? Onze vakbonden zijn gecastreerde katers op hoge leeftijd). Een kredietcrisis? Mwah. Mensen die hun inkomen besteden aan het aflossen van leningen in plaats van aan consumptie waardoor het toekomstige inkomen daalt? Meuh. Bedrijven die niet investeren omdat bezuinigingen het vertrouwen aantasten? Dat is weliswaar consistent met alle statistieken daaromtrent – maar niet met de theorie, dus gaat Gradus er maar vanuit dat dat vertrouwen juist toeneemt. Het is daarnaast niet acceptabel dat Gradus niet ingaat op moderne ideeën over de meting van de conjunctuurcyclus, waarin ook de daling van woningprijzen wordt meegenomen, zoals die bijvoorbeeld door Borio, Disyatat en Juselius naar voren worden gebracht. Het is pijnlijk dat hij niet lijkt te beseffen dat we in een ‘debt deflation’ scenario zitten, waarin mensen hun geld niet besteden aan nieuwe goederen en diensten maar aan schulden aflossen en sparen. Dat zou geen probleem zijn als bedrijven de besparingen herinvesteren en de aflossingen compenseren met expansie – maar dat gebeurd dus niet, juist omdat de bestedingen zo laag zijn. Terwijl het makkelijk kan. De overheid zit dat echt niet in de weg. Er is momenteel ruimte genoeg voor de private sector. De leegstand en de werkloosheid is genoemd – maar ook binnen nog wel functionerende bedrijven is meer dan genoeg capaciteit om een sterke groei van de vraag op te vangen. Nu bezuinigen zal die vraag alleen maar extra onder druk zetten.

En natuurlijk moeten we niet bezuinigen maar investeren! Ik heb Borio e.a. al genoemd, die de financiële situatie meenemen in hun conjunctuurindicator (en meten dat er nogal wat overcapaciteit is, momenteel). Hun indicator geeft aan dat er ruimte zat is. Ik zou zelf ‘land’ nog bij deze indicator willen voegen, de niet-geproduceerde productiemiddelen zoals ons aardgas en de bodem en dergelijke. Dan komt er wellicht een wat minder grote overcapaciteit uit. Maar juist als we niet investeren zal dat ons de das om doen: fosfaatgebrek, CO2 overschotten, noem het maar op. Gericht investeren zal juist daar ruimte opleveren. We moeten niet sparen voor de toekomst (dat levert enkel een bak met geld op, en zelfs dat niet eens altijd), we moeten investeren in de toekomst. En dat laten we nu na. En om dat te doen hoeft de overheid niet te bezuinigen. Er is helaas capaciteit in overvloed.