Pensioen in Nederland: een poging de discussie te ontwarren.

Update: Naar aanleiding van twitterdiscussies enige aanvullingen:

@Jvanwensen (Jeroen van Wensen) had de zeer terechte opmerking dat de pensioenfondsen redelijk ruim de tijd krijgen de dekkingsgraad te herstellen. Dit betekent dat het gevaar van over- of undershooting dat je loopt als je lange termijn beleid gaat voeren op basis van korte termijn veranderingen in de rentetermijnstructuur wordt gemitigeerd. Je kunt natuurlijk discussiëren of die 28% overdekking wel nodig is, maar dat is een andere discussie. Het basispunt van Jeroen is helemaal terecht en is een duidelijke en noodzakelijke nuancering van de punten die ik hieronder had aangegeven.

Daarnaast is er uitbundige twitterdiscussie geweest met pensioendeskundigen. Ik zie geen reden om titel of jota van het onderstaande op basis daarvan te wijzigen. Moeizaam is wel dat ik schrijf dat de rentetermijnstructuur voor elk jaar een andere hoogte heeft en dat ontkend wordt dat ik dat schrijf. Of dat gesteld wordt ik het principe van salderen aangeef (je leent als het ware tegen 0% van deelnemers die nu inleggen om de huidige pensioenen te betalen, zodat je bestaande lange termijn beleggingen kunt laten staan) niet begrijp, terwijl het wordt uitgelegd in het onderstaande artikel. Of dat wordt aangegeven dat deze voorbeeldjaarrekening voor pensioenfondsen van KPMG (potverdikkeme: de huisaccountant van het ABP die daar in 2017 3,1 miljoen aan verdiende…) geen belangrijk document is en dat ik daar geen meningen op mag baseren maar dat ik mij moet baseren op de wet. Zucht. De voorbeeldjaarrekening is (o.a.) gebaseerd op JR 610 en JR 610 is weer gebaseerd op die wet, waarbij veel in de wet genoemde zaken geoperationaliseerd worden. Verder is er verwarring over het begrip ‘voorspelling’. De pensioenfondsen moeten (zie weer document JR 610) hun verplichtingen voor een lange periode vooruit bepalen, op basis van allerlei toezeggingen die zijn gedaan. Dat zijn ramingen en die noem ik voorspellingen. Dat die ramingen via wettelijke rekenregels exact bepaald kunnen worden betekent niet dat ze ook werkelijkheid zullen worden. De voorspelling is precies – maar daarmee niet zeker. En, zoals John Maynard Keynes ooit zei: “it is better to be roughly right than to be precisely wrong”. Al met al zie ik op basis van deze discussie geen aanleiding wat dan ook aan te passen. Ik heb ondertussen wel een Excelletje gemaakt met daarin de rentetermijnstructuur (oktober 2018), de daarop gebaseerde disconteringsfactoren en een ruwe schatting van de geraamde toekomstige verplichtingen van het ABP (gebaseerd op de jaarrekening, lang leven JR 610) waarmee ik eenvoudig het effect van bijvoorbeed een ondergrens van 0% voor de op de dekkingsgraad kan doorrekenen. 0,01. Volgen we de Duitsers en leggen we er een bodem in die gelijk is aan de inflatiedoelstelling van de ECB (1,9%) dan gaat de dekkingsgraad rond de 6 punten omhoog.

Een verontrustend punt is wel dat de deskundigen blijk geven van marktfundamentalisme. Maar markten hebben fundamentele problemen. Dat geldt ook voor pensioenen. Wat bedoel ik? Er zijn verschillende manieren om pensioenen te regelen die allemaal hun voor- en nadelen hebben, kijk hier voor een CPB document dat de institutionele structuur en de gevolgen daarvan voor prijsvorming en ‘pech’ en ‘geluk’ generaties in beeld brengt (vooral verschil tussen een puur ‘individueel financieel product’ gerichte premieovereenkomst en een meer collectieve uitkeringsovereenkomst. Kijk hier voor een ILO document dat het internationale drama van de privatisering van pensioenfondsen in beeld brengt: unrestrained moral hazard and agency problems galore”. Op zijn hollandsch: je wordt genaaid waar je bij staat. De ‘tucht van de markt’ werkt als er veel concurrentie is en mensen frequente aankopen van simpele producten doen op een markt. Daarbij is een fundamenteel aspect van een markt (en dit staat in tegenstelling tot al het voorgaande niet in de leerboekjes) is dat er voordat er een transactie plaats vindt overeenstemming is over de prijs (of op zijn minst over de wijze van prijsbepaling) en kwaliteiten, hoeveelheden en tijdstippen. Als er te weinig informatie over kwaliteiten, hoeveelheden en prijzen is of als er infrequente transacties zijn van complexe producten dan is het zowel lastig om duidelijke formele dan wel informele contracten te bepalen en de verkoper, die meer van de producten afweet dan de koper, kan de zaak flessen (dat staat dan allemaal wel weer in de leerboekjes, het zijn geen nieuwe dingen die ik naar voren breng). Markten werken dan niet en andere, meer op solidariteit dan op contracten gebaseerde, vormen van uitwisseling nemen over. Denk aan de huwelijksgelofte: “in goede en in kwade tijden”. Duidelijk is dat pensioenen niet voldoen aan de eisen voor een markt zonder uitbuiting. Duidelijk is ook, via het ILO rapport, dat dit in de praktijk ook blijkt. Er is te veel onzekerheid, de termijnen zijn te lang, de producten zijn te complex en er is te weinig concurrentie om de pensioenen in marktcontracten onder te brengen. Dan zullen we dus (en dat doen we ook, zie de opmerking aan het begin van Jeroen van Wensen) andere vormen van coördinatie en uitwisseling moeten toepassen. Het idee dat enkel marktcontracten gebaseerd op de rentetermijnstructuur ‘eerlijk’ zouden zijn is wat dat betreft onjuist. De rentetermijnstructuur is namelijk discutabel. Andere landen gebruiken bijvoorbeeld een andere rentetermijnstructuur. En de rentetermjnstructuur schiet alle kanten uit: het is geen goed kompas, zie het CPB document. En we kunnen wel contracten afsluiten waarbij alle statistische risico wordt afgewenteld op de pensioenontvanger maar dan nog zitten we met fundamentele onzekerheid. Misschien valt Rusland vandaag nog Oekraïne binnen (preciezer: het westelijk deel van de Oekraïne). Misschien gaat de rente wel weer omhoog. We weten het gewoon niet (Wat we wel weten is dat de ontwikkeling van de rente op de lange termijn een globaal en geen nationaal karakter heeft). Contractjes afsluiten en dan denken dat dat alle onzekerheid doet verdampen als rendement door ECB beleid lost dat probleem niet op.

Inleiding.

Er is nogal wat discussie over de liquiditeit en de solvabiliteit van de Nederlandse pensioenfondsen. Daarbij is er veel verwarring. men probeert zowel liquiditeit als solvabiliteit samen te vatten met het begrip ‘dekkingsgraad’. Mensen begrijpen elkaar daarbij niet terwijl ze hetzelfde zeggen. Onderstaand een poging daar verbetering in te brengen. Omdat ik van mening ben dat de verwarring deels komt doordat verschillende discussies tegelijkertijd worden gevoerd is de structuur van het onderstaande gebaseerd op een manier om (een deel van) de onderzoekscyclus in beeld te brengen:

* Methodiek : balans, overzicht van kosten en opbrengsten en de liquiditeitsrekening

* Het verzamelen van gegevens (‘resultaten’)

* Het bewerken van gegevens (met name het bepalen en gebruiken van de disconteringsrente)

* De discussie en interpretatie van de gegevens

# Technische discussie

# Inhoudelijke discussie

# Interpretatie

* Conclusie

Bij de interpretatie en de inhoudelijke discussie ga ik ook in op de omgevingsbeschrijving, de vraagstelling, de onderzoeksdoelstelling en de beleidsdoelstelling. Die zijn allemaal redelijk bekend en hoeven hier niet te worden herhaald. Wel ga ik in op iets wat dusdanig bekend is dat het te weinig wordt bekend (‘de vis en het water’), namelijk dat de methodieken om de liquiditeit en de solvabiliteit van pensioenfondsen te beoordelen de belangrijkste en meest gebruikte economische modellen zijn die economen ontwikkeld hebben, namelijk de balans, het overzicht van opbrengsten en kosten en de liquiditeitsrekening. Deze methodieken dienen om inzicht te geven in de vragen naar de hoogte en samenstelling van activa, passiva, opbrengsten, kosten, ingaande geldstromen en uitgaande geldstromen zowel als korte en (vooral bij pensioenfondsen van belang) lange termijn veranderingen daarin. Uiteindelijk is de dekkingsgraad een simpele balansanalyse waarvoor, zoals voor alle technische balansanalyses, geldt: ‘garbage in – garbage out’. Liquiditeits- en sovabiliteitsmaatstaven gabseerd op balansanalyse geven een aanvullend inzicht in de betekenis van de cijfers maar zijn nooit beter en wellicht, omdat een additioneel instrument wordt gebruikt om de data te analyseren, soms zelfs slechter dan de gegevens die op de balans staan. Verder wijs ik hier op een recente column van Tyler Cowen over het verschil tussen historici en economen: relatief meer aandacht voor de realiteit versus het om verschillende sociale, economische maar ook inhoudelijke redenen vertrouwen op de modellen die worden gehanteerd.

- De basismethodiek: de balans, het overzicht van opbrengsten en kosten en de liquiditeitsrekening

Zoals vrijwel elke economische organistie moeten pensioenfondsen niet alleen een balans, een overzicht van opbrengsten en kosten en een liquiditeitsrekening maken maar moeten deze ook aan formele eisen voldoen. Deze eisen zijn te vinden in onder meer Jaarverslag richtlijn 610 en richtlijn 290. Bijzonder richtlijn 610 is dat deze de pensioenfondsen (uiteraard) verplicht om op de zeer lange termijn te kijken. Daarnaast – en daar beginnen de problemen – worden de bezittingen (activa) indien mogelijk gewaardeerd op marktwaarde terwijl de passiva (met name de toekomstige uitkeringen, die balansmatige een soort van achtergestelde schuld zijn in Nederland) berekend worden middels het disconteren van geschatte toekomstige uitkeringen. De disconteringsvoet is daarbij de bekende door De Nederlandsche Bank vastgestelde rentetermijnstructuur, belangrijk is overigens ook dat De Nederlandsche Bank niet alleen de rentetermijnstructuur vaststelt maar ook nog eens toezichthouder is. Ingewikkelder dan dat is het niet. Men neme de beurswaarde van de aandelen, men neme de schatting van de toekomstige uitkeringen, men discontere deze uitkeringen met de rentetermijnstructuur en: klaar is uw balans! Niet alle activa kunnen op basis van marktwaarde worden gemeten (waarbij ‘marktwaarde’ hier, in navolging van richtlijn 610, wordt gedefinieerd als de verkoopwaarde op een beurs of andere liquide markt op een specifieke datum). In dergelijke gevallen moet er gebruik worden gemaakt van dan wel taxaties of, in het uiterste geval, van economische modellen zoals die onder meer in richtlijn 290 beschreven zijn (ik ken de modellen van de fondsen niet, het kan zijn dat ze enigermate afwijken van richtlijn 290 maar ze zullen zeker vergelijkbaar zijn). Volgens de gegevens in de jaarrekening van het ABP wordt verreweg het grootste deel van de activa echter gebaseerd op ‘marktwaarde’. Terzijde – kennelijk wordt in de pensioenwet ook de uitkomst van modelberekeningen ‘marktwaarde’ genoemd, in dit artikel zal een dergelijke uitkomst verder ‘modelmatige waarde’ worden genoemd. In het jaarverslag van het ABP zijn verder drie liquiditeitsrekeningen te vinden, een maandelijkse van het afgelopen jaar, een rekening die tientallen jaren vooruit voorspelt en een rekening van de afgelopen twee jaar. Belangrijk: liquiditeitsrekeningen geven nominale en geen gedisconteerde waardes aan.

2. Het verzamelen van de gegevens.

Hier kunnen we kort over zijn: de interne boekhouding zal de basisgegevens voor de activa zowel als de nominale passiva opleveren, terwijl informatie over beurskoersen en taxaties de benodigde externe informatie op zal leveren. Belangrijk zijn uiteraard gegevens over aantallen deelnemers, inkomende en uitgaande kasstromen en de (looptijd van) bezittingen en dergelijke.

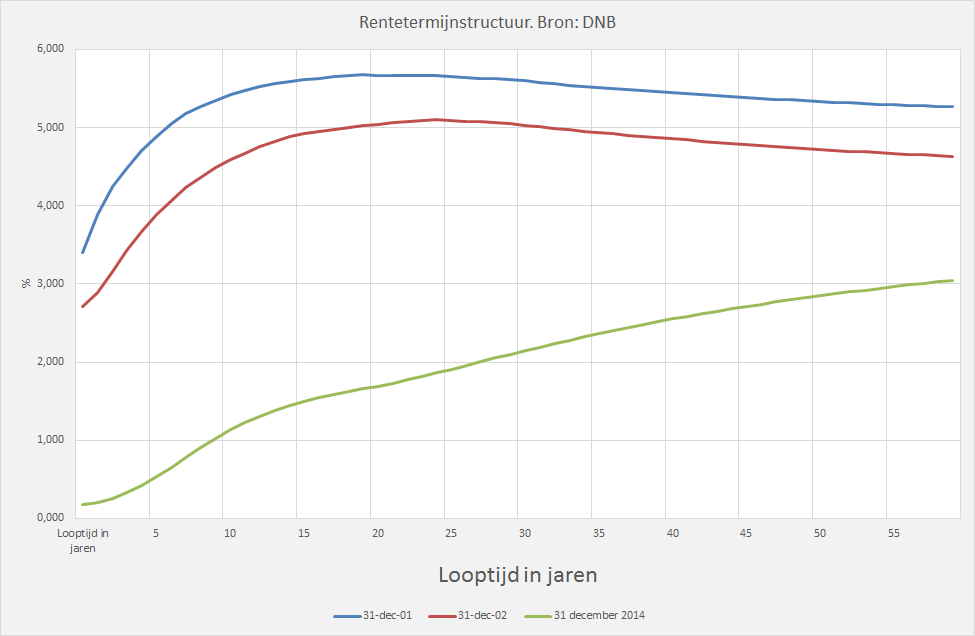

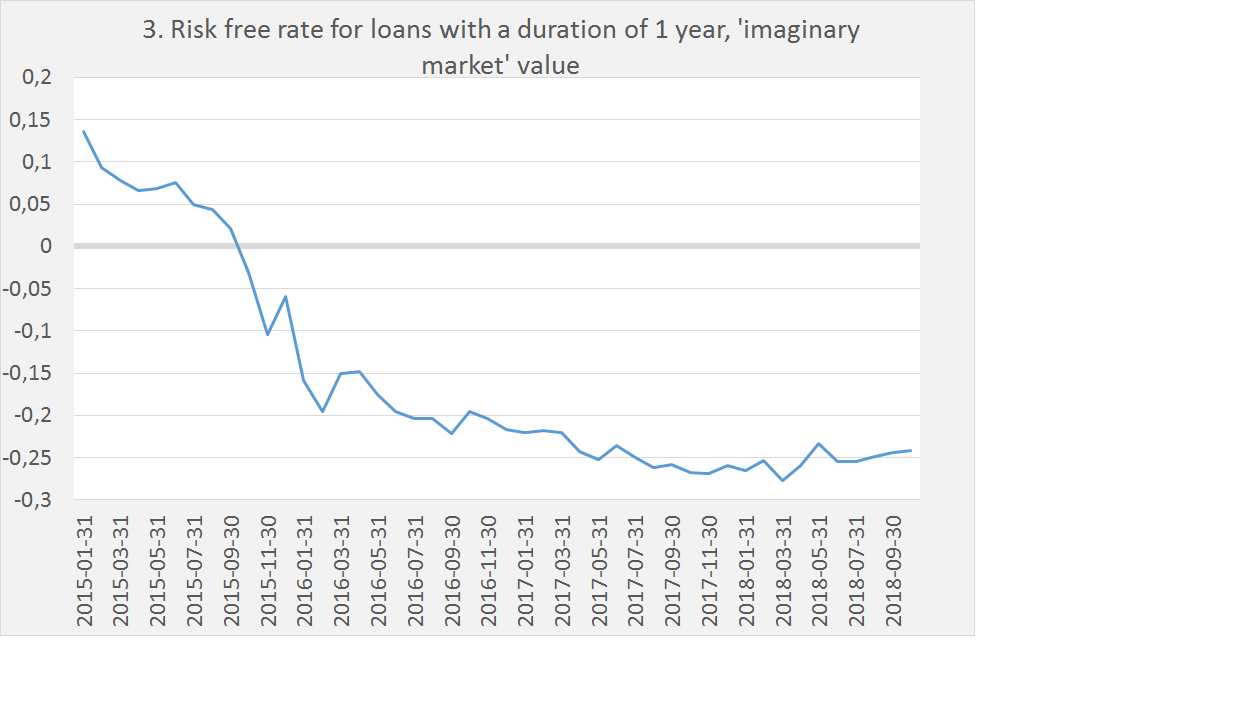

3. Het bewerken van de meetgegevens

Hoe worden de ruwe gegevens bewerkt? De basismethode is om ze samen te vatten in een staat van baten en lasten, een balans en een liquiditeitsrekening. Daarbij is sprake van marktwaardering van de bezittingen en discontering van de verplichtingen: bezittingen moeten bij voorkeur worden gewaardeerd op basis van beursnoteringen en dergelijke. Een belangrijk aspect van de balans van de Nederlandse pensioenfondsen is dat deze, wanneer de bezittingen groter zijn dan de verplichtingen, dit aangeeft met ‘eigen vermogen’. De uit te keren pensioenen zijn daarmee geen eigen maar (achtergesteld) vreemd vermogen van de fondsen terwijl de door De Nederlandsche Bank gewenste 28% overdekking, kennelijk, bezit is van het pensioenfonds. Bij het ABP gaat het bij dat gewenste vermogen om 100 miljard, of zo. Dat geld is, kennelijk, niet van de deelnemers. Een belangrijk aspect van het disconteren van de verplichtingen is dat De Nederlandsche Bank het rentepercentage waarmee gedisconteerd moet worden bepaalt. Aardig is dat voor elk jaar een andere rente wordt gebruikt! Bijzonder is dat de gebruikte rente zoals vastgesteld door De Nederlandsche Bank door de tijd heen erg variabel is, wat noodzakelijkerwijs tot uiterst variabele voorspellingen leidt. Grafiek 1 laat zien dat de rente zowel op de korte als de lange termijn vele percentages kan dalen (en, zoals het verleden leert, ook kan stijgen). Zoals bekend is de korte (tot een jaar) en middellange termijnrente na 2014 nog verder gedaald (grafiek 2). Belangrijk is de variabele ‘dekkingsgraad’ wat niet ingewikkelder is dan de waarde van de bezittingen te delen door de waarde van de verplichtingen. Samengevat en slechts beperkt versimpeld wordt (1) op basis van voornamelijk beurskoersen en marktnoteringen de marktwaarde van de bezittingen vastgesteld, (2) de schatting van de toekomstige pensioenuitkeringen gedisconteerd met een door De Nederlandsche Bank bepaalde rentepercentage en worden (3) deze twee door elkaar gedeeld. Hieruit volgt de dekkingsgraad.

Grafiek 1. De rentetermijnstructuur zoals vastgesteld door DNB in 2001, 2002 en 2014

Grafiek 2. De verdere daling van de rentetermijnstructuur na 31 december 2014, aangegeven met de korte termijn rente.

4. De technische en inhoudelijke discussie

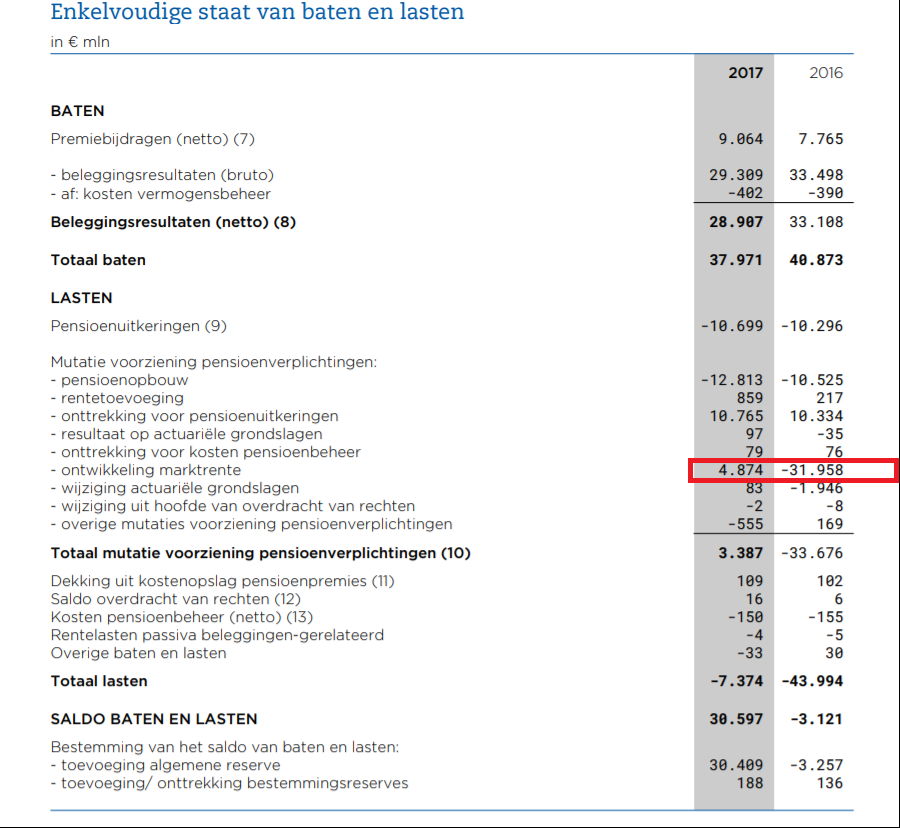

Wat is de waarde van de bewerkte gegevens? Om dat te bepalen zullen we te rade moeten bij de jaarrekening van het ABP. We kijken eerst naar de opbrengsten en de kosten volgens de jaarrekening van het ABP .

Tabel 1. Opbrengsten en kosten van het ABP, 2016 en 2017.

De blauwe vinvis in de goudvissenkom: de gevolgen van de ‘ontwikkeling van de marktrente’ (de verandering van de berekende waarde van de bezittingen die het gevolg is van een verandering van de door De Nederlandsche Bank vastgestelde rentevoet die gebruikt moet worden om de geraamde uitkeringen te disconteren) zijn – gigantisch. Het ene jaar daalt de berekende waarde van de verplichtingen met 5 miljard en het andere jaar stijgt deze met 32 miljard. Het totale verschil tussen deze twee jaren is 37 miljard, oftewel ongeveer 18.500 Euro per deelnemer (werkenden en gepensioneerden bij elkaar opgeteld). Dat is ongeveer ongeveer 5% van het Nederlandse BBP.

De technische reden voor deze grote veranderingen is simpel. Er is een voorspelling voor de uitgaande kasstromen voor ongeveer 60 jaar vooruit. Wanneer vandaag de rente verandert dan wordt deze hele serie, omdat vandaag de rente anders is, aangepast en dus eigenlijk meet 60 vermenigvuldigd. je kunt je afvragen of dat wenselijk is. De rentes die gehanteerd worden om de disconteringsvoet te hanteren zijn (zeker voor een periode tot tien jaar vooruit) dagrentes: rentes die vandaag actueel zijn. Dat zijn zowel rentes voor korte termijn leningen als voor lange termijn leningen. Maar ook de rentes voor lange termijn leningen zijn geen voorspellingen voor de toekomstige rente op lange termijn leningen. Ze zijn gebaseerd op contracten die vandaag worden afgesloten, het zijn geen voorspellingen van de rente in de toekomst. Natuurlijk, je kunt ze vandaag gebruiken om dit soort leningen (in het geval van de rentetermijnstructuur: risicovrije rentes oftewel het rendement op staatsobligaties) te verhandelen. Maar die handel vindt plaats op basis van grotendeels korte termijn motivaties. Hoewel het dus geen voorspellingen van de toekomstige rente zijn worden ze wel gebruikt om een voorspelling te maken, namelijk voor het disconteren van de voorspelde nominale pensioenuitkering. Zodat je een gedisconteerde voorspelde toekomstige uitkering krijgt. Natuurlijk, de rentes voor de langere looptijden in de rentetermijnstructuur krijgen steeds sterker het karakter van een voorspelling. Ze worden namelijk naarmate de looptijd langer is in toenemende mate gekoppeld aan de ‘Ultimate Forward Rate’. Deze ‘UFR’ is wel een voorspelling van de toekomstige rente.

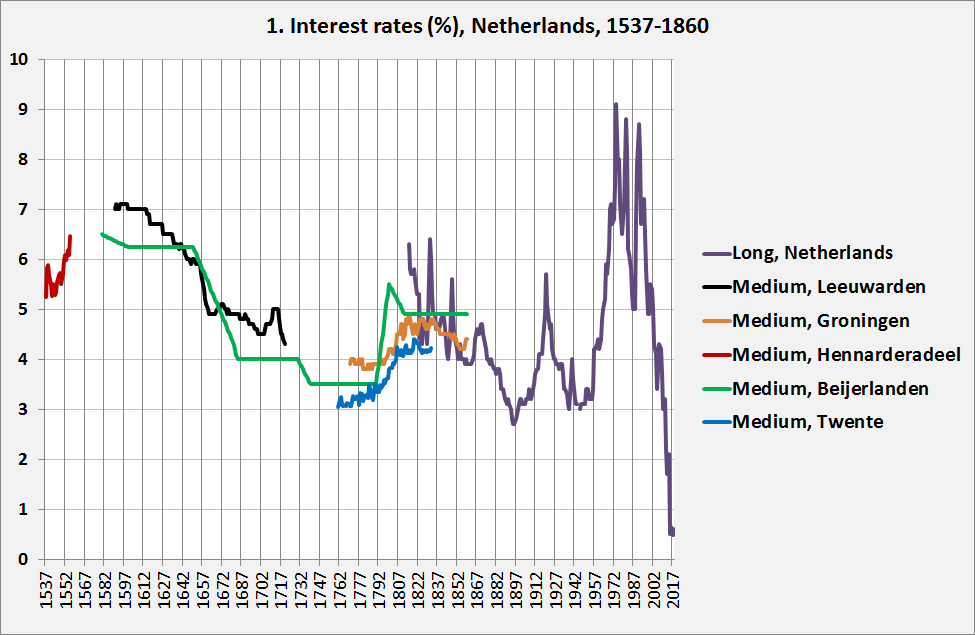

Desondanks is het gebruik van dagrentes discutabel, zie Wiemer Salverde daarover. Het leidt tot irrealistische en daarmee onacceptabele variabiliteit van de voorspellingen van de gedisconteerde waarde van de uitkeringen. Is het realistisch dat als vandaag de rente ietsje daalt, we daarom de waarde van de uitkeringen van over zestig jaar fors moeten opwaarderen? Je kunt je ook afvragen of de UFR juist is vastgesteld. Recentelijk is veel en veel meer informatie beschikbaar gekomen over historische rendementen van verschillende beleggingscategorieën. Daarbij kwamen zonneklaar twee feiten naar voren kwamen: (1) de verschillende categorieën (obligaties, aandelen, vastgoed, ‘equity’) waren slechts in beperkte mate met elkaar verbonden en (2) de historische rendementen tussen 1870 en 2015 waren veel hoger dan de nominale groeivoet van de economie. Ik kan het niet laten hier mijn bijdrage aan te geven:

Grafiek 3. Rente in Nederland, 1537-2017 (hypotheekrentes en rendement op staatsobligaties)

Duidelijk is dat het huidige lage renteniveau een historische anomalie is. Natuurlijk, in Japan is de rente al langere tijd laag. Wanneer dit wordt gecorrigeerd voor de ontwikkeling van het prijsniveau dan blijkt de ontwikkeling in Japan echter niet wezenlijk te verschillen van die in andere landen, zoals aangetoond door Jordà et all. Waarbij we bij de vraag komen of de inflatieverwachting mee moet worden genomen in de berekening van de UFR. De UFR is momenteel (Nederlandse berekening) 2,6%. Historisch gezien is dit aan de lage kant, in Duitsland berekenen ze momenteel echter een UFR van rond de 3,5% waarbij rekening wordt gehouden met de inflatiedoelstelling van de ECB. Persoonlijk vind ik een koppeling aan de ontwikkeling van het nominale BBP verstandiger – maar ook daar zit natuurlijk een prijscomponent in. Hoe dan ook: de rente is variabel, wat betekent dat het op basis van de dagrente zestig jaar vooruit voorspellen van de gedisconteerde waarde van de verplichtingen tot wat in het systeembeheer ‘overshooting’ heet kan leiden. Een tijdelijke lage (of hoge) waarde van een variabele leidt dan tot bijsturing van het systeem waardoor, wanneer de variabele zijn tijdelijke stand verlaat er juist een te hoge (of te lage) waarde gaat optreden. Vergelijk een oude campingdouche die dan weer heet en dan weer koud is. Wanneer de douche koud is en je de hete kraan verder opendraait loop je de kans dan het water alweer naar ‘heet’ gewisseld is en je doordat je het systeem naar boven hebt bijgesteld veel te heet water hebt.

Dit geeft ook aan dat de term ‘risicovrij’ goed geïnterpreteerd moet worden. De risicovrije rente is nogal variabel en dus riskant. ‘Risicovrij’geeft alleen maar aan welke rente je vandaag krijgt als je je geld ‘zeker’ vastzet, je hebt dan nog wel steeds het risico dat die rente morgen hoger of lager is. Verder is er een interpretatie van de waarde van de bezittingen die erop neerkomt dat die waarde bepaald wordt door de ‘in de markt’ verwachtte toekomstige stroom van nominale inkomsten van een bezitting (inclusief de eventuele verkoopwaarde op een bepaald moment), gedisconteerd met een rente die bestaat uit de risicovrije rente en een opslag voor risico. Dit gaat uit van een rationele financiële markt. De praktijk is dat vaak nog de toekomstige opbrengsten nog het risico bekend is. Belangrijk is dat deze manier van nadenken over de waarde van aandelen, obligaties en vastgoed een interpretatie van de marktnoteringen is. Er valt, zeker bij obligaties, iets te zeggen voor die interpretatie. Er valt ook wat tegenin te brengen. De belangrijkste factor die dit tegenspreekt is onzekerheid. Risico zoals financiële economen deze term hanteren is een statistisch begrip: je kijkt naar de variabiliteit in het verleden en berekent dan een risico-interval. Dit houdt geen rekening met fundamentele onzekerheid: we weten niet wat de toekomst brengt. Een pensioensysteem moet ook wat dat betreft robuust zijn.

Daarmee komen we bij een meta-aspect van het gebruik van de rekenrente. Een term die vaak terugkomt in de discussie is ‘eerlijk’. Een hoge rekenrente zorgt voor lage geschatte gedisconteerde toekomstige verplichtingen en daarmee voor hoge uitkeringen vandaag. Een lage rekenrente zorgt voor het omgekeerde: er moet worden gekort. Wat is dan de juiste rekenrente? De dagrente van 2001? Die van 20014? Of die van 2018? Daar komt nog een aspect bij. Ondanks dat er met de zogeheten risicovrije rente rekent moet er toch een buffer (‘eigen vermogen’, volgens de balans) van rond de 28% worden aangehouden door de Nederlandse fondsen. Voor elke gedisconteerde Euro die volgens de schattingen moet worden uitgekeerd moet er 1,28 Euro aan marktwaarde van het vermogen op de balans staan. Is dat ‘eerlijk’ voor de generaties die dit bedrag bijeen moeten sparen en moeten overdragen aan het pensioenfonds? Hiermee betreden wij, in Nederland, een moreel en conceptueel mijnenveld.

Want: wat is eerlijk. Het was volgens mij lange tijd zo dat iemand die een voltijdbaan had en 50.000,– inkomen had ongeveer evenveel inlegde als iemand die een halftijdse baan had en ook 50.000,– inlegde. Maar waarbij de persoon met de voltijdsbaan recht had op meer pensioen omdat dit gekoppeld was aan inkomen maar ook aan ‘pensioenjaren’ oftewel het aantal voltijdse jaren dat iemand gewerkt had. Ik vind dat wel eerlijk. Een ander vindt dat wellicht niet en is van mening dat de uitkering gebaseerd moet zijn op ingelegd geld en daadwerkelijk behaalde rendementen. Sociale eerlijkheid (iemand heeft 45 jaar voltijds gewerkt en verdient dus een voltijds pensioen) tegenover financiële eerlijkheid (iemand heeft de mazzel gehad dat tijdens zijn of haar looptijd de daadwerkelijke rendementen hoog waren en heeft dus recht op een hoog pensioen). En de derde vind het eerlijk als de huidige pensionado’s (en daarmee overigens ook de toekomstige) gekort worden omdat de dagrente vandaag gedaald is: modelmatige ‘eerlijkheid’ waarbij het erom gaat dat je kansen in het modelmatige pensioenspel dat gespeeld wordt worden gemaximeerd. Laten we proberen dit simpeler te maken.

Ten eerste is de disconteringsvoet, zoals Rauh ook aangeeft, niets meer dan een minimaal verwacht rendement op staatsobligaties. En die varieert nogal wat, omdat die variatie zestig jaar wordt doorgerekend (waarbij sprake is van samengestelde interest!), tot een enorme variatie in de berekende waarde van de verplichtingen leidt. In plaats van de verplichtingen te disconteren kunnen we daarom wellicht beter, of in ieder geval ook, naar de liquiditeitsrekeningen van de pensioenfondsen kijken waarbij toekomstige inkomsten en uitgaven met elkaar vergeleken worden. We kijken daarvoor eerst naar de tweejarige liquiditeitsrekening (tabel 2)

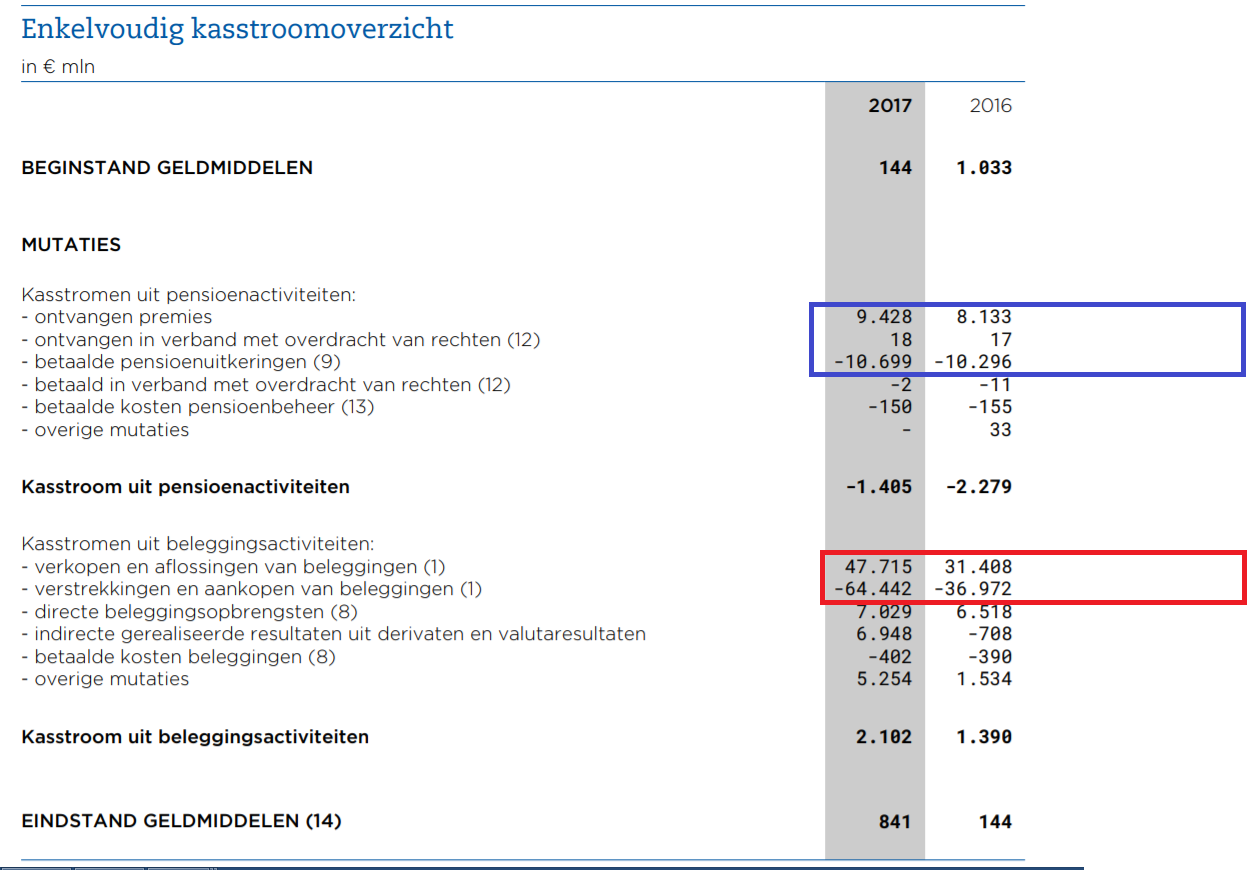

Tabel 2. Liquiditeitsrekening ABP 2016 en 2017

Twee zaken springen direct in het oog. Het eerste is dat het ABP momenteel (!) functioneert als een soort PAYGO systeem: de uitkeringen zijn min of meer gelijk aan de premies (het blauwe vak). Dit gaat in de toekomst veranderen (meer pensionado’s) maar tussen 2016 en 2017 is dit, door de premieverhogingen, zelfs in sterkere mate het geval geweest. Daarnaast is het ABP in 2016 plus 2017 in staat geweest om 23 miljard extra te beleggen (inclusief mutatie kasmiddelen) wat letterlijk meer is dan de bruto ingelegde premies… De relevantie hiervan is duidelijk. De rentetermijnstructuur geeft aan dat de pensioenfondsen de geschatte uitkeringen de eerste jaren negatief moeten disconteren. Wat betekent dat ze met een hoger bedrag rekening moeten houden dan de schatting van de uitkering is. Echter, omdat de uitkeringen vrijwel geheel direct uit de premies betaald kunnen worden is hier geen noodzaak voor: negatieve rentes zijn voor pensioenfondsen (of in ieder geval voor het ABP) niet relevant. Vergelijk het met een bedrijf dat binnenkomende gelden niet gebruikt om op deposito te zetten maar om een banklening af te lossen. Dit geldt natuurlijk voor de korte termijn. Maar we kunnen ook naar de langere termijn kijken waarbij we niet naar de gedisconteerde waardes kijken maar naar de (hogere) nominale waardes.

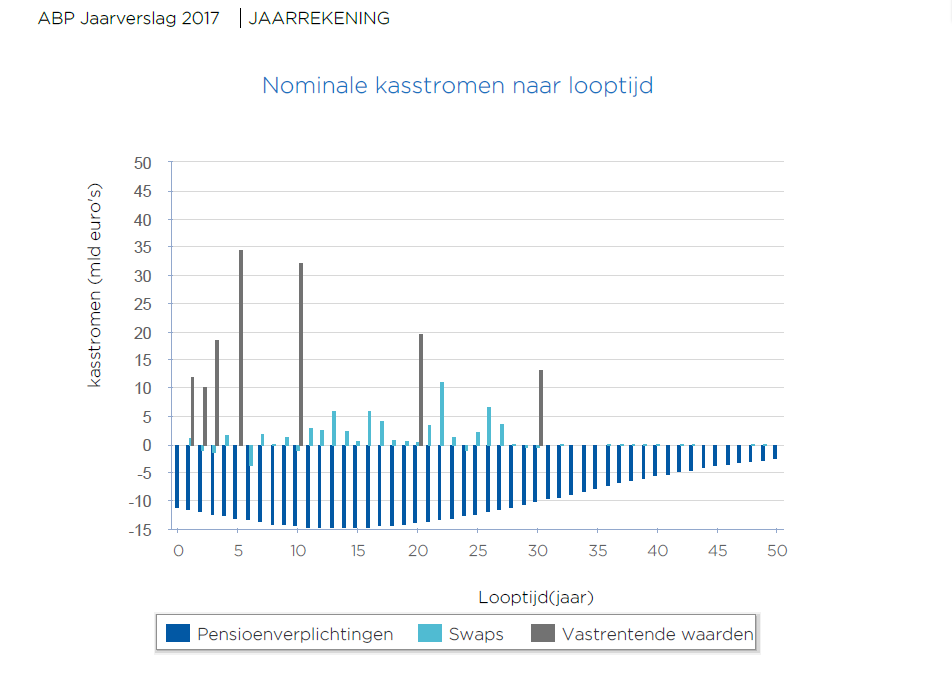

Grafiek 4. Lange termijnschatting van de kasstromen van het ABP (let op: inkomende premies en aandelen worden niet weergegeven)

Bron: Jaarverslag ABP p. 99. Zie voor toelichting p. 97.

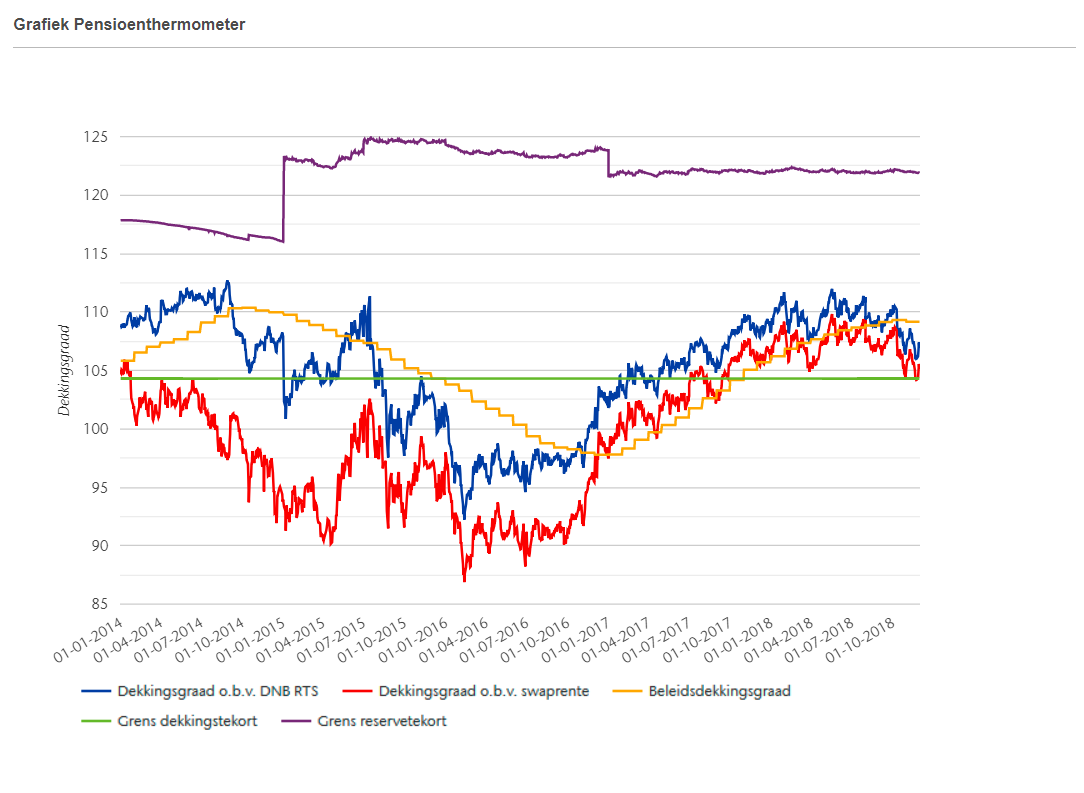

Wie goed naar deze grafiek kijkt en daar premieopbrengsten dalen van 9 miljard nu naar 0,00 na vijftig jaar aan toevoegt die ziet dat de komende vijftig jaar alles eigenlijk wel gedekt is. En dat zonder herbeleggingen. En zonder aandelen. Je kunt je dan toch afvragen of we onszelf niet arm rekenen, door zowel met een lage rekenrente als met ene gewenste buffer van ronde de 28% te werken. Hoe dan ook: er lijkt op basis van de liquiditeitsoverzichten geen reden te zijn om althans bij het ABP bij de rentetermijnstructuur met negatieve rentes te werken. en we kunnen de rentetermijnstructuur opvatten als het verwachte rendement van de beleggingen, waarbij duidelijk is dat onze vastgelegde verwachtingen, omdat ze gebaseerd zijn op een nogal variabele basisvariabele (dagrentes), kunnen leiden tot over- en undershooting. Wat is dan ‘eerlijk’? En in plaats van de rentetermijnstructuur zoals we die nu hebben hadden we ook de SWAP-rente kunnen gebruiken, zoals dat tot 2011 gebruikelijk was, waardoor er nog meer variabiliteit in de berekende dekkingsgraad zou zijn geweest. Wat dat betreft: zelfs de ‘normale’ rentetermijnstructuur leidde in één maand, tussen 4 november en 9 december 2016, tot een stijging van de dekkingsgraad met 7 punten (grafiek 5). Uit grafiek 5 blijkt ook dat het verstandig is geweest om de beleidsrente te introduceren (het 12-maands voortschrijdend gemiddelde van de rentetermijnstructuur). Maar waarom is die beleidsrente net gebaseerd op 24 maanden? En waarom wordt er geen rekening mee gehouden dat, zoals gesteld, aandelen en obligaties samen geen duidelijke samenhangende financiële markt vormen, zodat de op obligatierentes gebaseerde rentetermijnstructuur geen schatting kan zijn van een deel van het rendement op de aandelenmarkt of andersom, dat het dividendrendement slechts beperkt de rentevoet beïnvloedt. Wat is dan eerlijk? Bij sociale en financiële eerlijkheid kan ik me iets voorstellen. Maar modelmatige eerlijkheid waarbij de dagwaarde van de aandelen en obligaties wordt gedeeld door een schatting van de toekomstige pensi0enbetalingen die gedisconteerd is met een discutable en in ieder geval nogal variabele rentetermijnstructuur? Tsja. Je kunt ook verliefd worden op Lara Croft. Het is denk ik goed om nogmaals aan te geven dat de term ‘risicovrije rente’ niet betekent dat het hanteren van deze rente risico’s in de toekomst uitsluit maar alleen dat je als je je geld als pensioenfonds een jaar vastzet je die rente kunt krijgen, met daarbij ook een redelijke zekerheid dat je ook de hoofdsom terugkrijgt.

Grafiek 5. De dagelijkse dekkingsgraad volgens AON na 2014.

Bron: AON

5. Interpretatie

Doordat bij het berekenen van de pensioenverplichtingen een historisch gezien nogal variabele ‘risicovrije rente’ wordt gebruikt die op basis van samengestelde rente zestig jaar wordt doorgerekend leiden betrekkelijk kleine veranderingen in de rente vandaag tot enorme schommelingen in de berekeningen van de verplichtingen morgen en over zestig jaar. Dit kan leiden tot over- of undershooting bij het beleid en een morele discussie die meer op de uitkomsten van discutabele lange termijnvoorspellingen is gericht dan op de noodzaak mensen in Nederland een, voor zover dat mogelijk is, onbezorgde oude dag te bezorgen. De discussie zal meer moeten worden gericht op de verdeling van de werklast over de generaties dan op de voorspellingen, relevant daarbij is dat de pensioenleeftijd in Nederland al jaren stijgt met drie tot vijf maanden per jaar.