sep 29, 2011

Posted by MerijnKnibbe on sep 29, 2011 | 3 comments

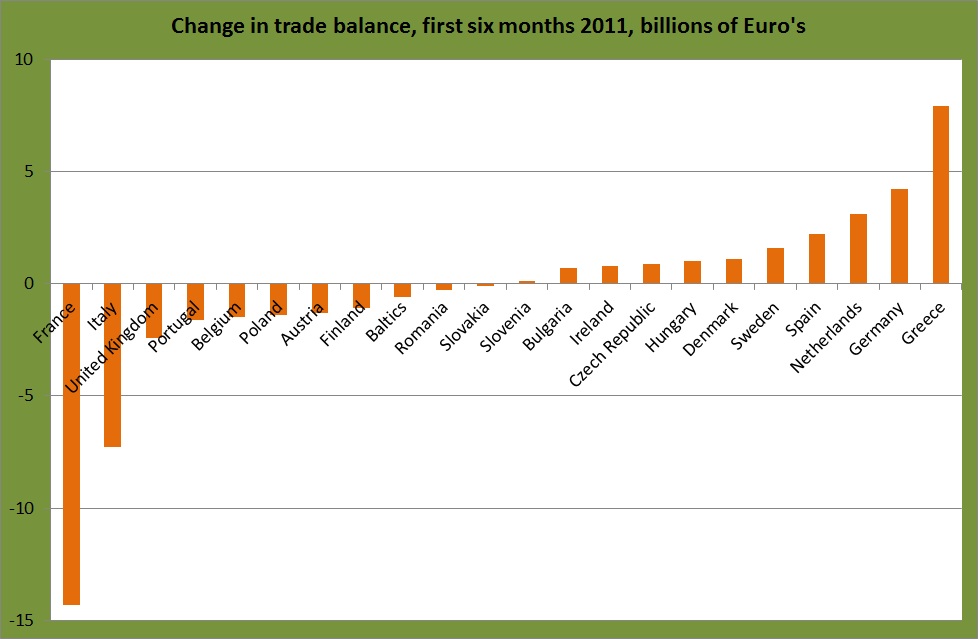

Volgens Kash Mansoori zijn de tekorten op de lopende rekening van de zuidelijke landen een belangrijker oorzaak voor de Euro crisis dan de overheidstekorten. En terecht. Een overheidstekort – zelfs een groot tekort – kun je bijvoorbeeld financieren door de pensioenpremies fors te verhogen en de pensioenfondsen te verplichten dit geld aan de overheid te lenen. Niet bepaald een fraaie oplossing – maar het kan. In een soort ‘Gouden standaard’ situatie zoals die geldt voor het Euro-gebied ligt dit anders voor tekorten op de lopende rekening – deze moeten gefinancierd worden door te lenen in het buitenland. En als het buitenland opeens geen geld meer beschikbaar wil stellen – bijvoorbeeld door een soort een soort internationaal “Minsky-moment” – dan zijn de rapen gaar, en moet je naar het IMF, of de Europese Commissie. Of, en dat is in het geval van Griekenland het argument van Aaron Tornell en Frank Westermann – je kunt oneigenlijk/creatief gebruik maken van faciliteiten bij de Europese Centrale Bank. Tornell en Westermann geven duidelijk aan dat dit inderdaad gebeurd is. Maar ze slaan de plank ook behoorlijk mis. Volgens hun is Griekenland er nog niet in geslaagd het tekort op de lopende rekening terug te brengen – reden voor hen om een streng beleid te propageren. Echter – Griekenland is er de afgelopen zes maanden wel degelijk in geslaagd althans het tekort op de handelsbalans (de handelsbalans is een deel van de lopende rekening) fors terug te brengen. Zeer fors zelfs. Sterker nog – ze hebben wat dit betreft de beste prestatie geleverd van de hele EU. Veruit de beste prestatie zelfs. Met ‘de beste’ wordt hier geen waardeoordeel gegeven – er wordt alleen gesteld dat de mutatie van het tekort veel groter was dan in welk ander EU-land dan ook (zie de grafiek). Het is dus onjuist een verondersteld onvermogen om de lopende rekening een dragelijker aanzien te geven aan te voeren als argument voor ‘streng beleid’.

Voor alle duidelijkheid: Griekenland heeft ondanks de spectaculaire verbetering van het saldo nog steeds een groot tekort op de lopende rekening. Hier wordt niet het saldo van de lopende rekening weergegeven, maar de verandering ervan. En het tekort had al eerder tot paniek moeten leiden. Desondanks – een nieuw werk van Heracles. Die overigens vaak wel enige tijd nodig had om zijn werken te voltooien. Op basis van deze gegevens is er geen reden de Grieken die tijd niet te geven.

Bron: Eurostat

Interessant verder: de teleurstellende prestatie van de Baltische staten, het Verenigd Koninkrijk en Ierland en de zeer sterke toename van het tekort van Frankrijk. Het Engelse tekort is uiteindelijk geen probleem – die hebben een eigen munt. De Fransen moeten zich wel achter de oren krabben.

sep 27, 2011

Posted by Jesse Frederik on sep 27, 2011 | 0 comments

“Om één of andere reden wil de Nederlandse huizenmarkt niet luisteren [naar de somberaars]. De prijzen dalen wel, maar de kladderadatsch komt maar niet,” schrijft NRC journalist Menno Tamminga in een recensie van het boek De Schuldenberg van Jaap van Duijn. Tamminga lijkt zich niet te realiseren dat de Nederlandse woningmarkt al is ingestort, zij het op een andere manier dan in andere bubbellanden.

Lees meer…..

sep 27, 2011

Posted by MerijnKnibbe on sep 27, 2011 | 11 comments

Paul Krugman ziet het somber in voor Europa. De Europese Centrale Bank lijkt vooral bezig met de inflatie in Duitsland laag te houden – wat betekent dat een aantal andere landen (Spanje, Griekenland) tot deflatie moeten overgaan willen ze althans enigermate op kunnen tegen de Duitse exportmachine. En op de Nederlandse huizenmarkt worden we op dit moment met de neus op de feiten gedrukt wat betreft de gevolgen van deflatie: een heuse kopersstaking met alle desastreuze gevolgen van dien.

Maar er is ook goed nieuws. De lonen in Duitsland zijn in het tweede kwartaal met 4,8% gestegen. Omdat de werkgelegenheid met 1,2% toenam betekent dit dat de totale Duitse loonsom met ongeveer 6% is gestegen. Let wel: ongeveer, omdat de werkgelegenheidsdata inclusief ZZP-ers zijn, terwijl de lonen een ‘unit value’ waarde zijn: (totale uitbetaalde loonsom/totaal aantal betaalde uren). Overigens betekent dit ook dat de loonontwikkeling zoals die door Eurostat wordt weergegeven niet enkel is gebaseerd op bijvoorbeeld de ontwikkeling van de contractuele lonen maar ook op verschuivingen tussen sectoren. Een verschuiving van arbeid van een relatief laagbetaalde naar een relatief hoogbetaalde sector kan, terwijl de contractlonen gelijk blijven, toch tot een stijging van de unit value lonen leiden.

Dit alles is om twee redenen goed nieuws.

* Ten eerste: in Duitsland is geen extreem private schuldenprobleem – dus deze lonen zullen niet hoofdzakelijk verdwijnen in de deflatoire put van schuldaflossing. Het zal de bestedingen dus positief beinvloeden.

* Ten tweede: de lonen in Griekenland en Ierland zijn gedaald, met ongeveer 3,5%, terwijl de Portugese lonen min of meer gelijk zijn gebleven en de Spaanse lonen zeer licht zijn gestegen (let wel: ik schrijf hier over nominale lonen, de koopkracht van bijvoorbeeld de Griekse lonen zal ongeveer 5-7% minder zijn dan vorig jaar (moeilijk te berekenen omdat de inflatie in Griekenland snel verandert)). Anders dan Krugman vreest worden de offers in de zuidelijke landen niet gelijk teniet gedaan door deflatoire ontwikkelingen in Duitsland. Ook de lonen in een ander overschotland met lage werkloosheid, Oostenrijk, zijn aanzienlijk gestegen. Nederland blijft wat dat betreft echter achter.

Overigens zijn lage lonen geen ‘automatische’ oplossing voor de problemen: een land moet om te concurreren een exportsector hebben, met goede producten. Lage lonen helpen slechts in beperkte mate mee de export te doen groeien, zeker op de korte termijn. Zoals in elk (echt elk) marketingboekje staat: het gaat niet enkel om de prijs maar ook om het product (en de plaats, en het personeel, en de promotie enzovoorts). In Spanje en Ierland hebben we gezien dat een lager prijsniveau vooral tot investeringen in huizen leidde, en niet tot de groei van een exportsector. Terzijde: omdat de lonen in de industriesector in Duitsland hoger zijn dan het gemiddelde en in Spanje en Griekenland juist lager is het loonverschil tussen de exportsectoren (voornamelijk de industrie) veel hoger dan blijkt uit de Unit Labor Cost cijfers die vaak worden gebruikt om het verschil in arbeidskosten te meten.

Niet alleen blijkt hieruit duidelijk dat lage lonen als zodanig niet tot een concurrentievoordeel leiden – ook blijkt dat de lage (industrie)lonen in Spanje en Griekenland niet genoeg waren om een exportsector te laten ontstaan. Daar is, kennelijk, meer voor nodig. Maar in ieder geval komt er door de Duitse ontwikkelingen wat meer lucht voor Spanje en Griekenland, zeker als de hogere Duitse lonen ook tot meer bestedingen gaan leiden. Het zal allemaal nog een tijd duren, mede gezien de extreme omvang van de problemen (in Griekenland was het tekort op de lopende rekening in 2009 bijna 15% van het BBP…). Desondanks: goed nieuws.

sep 26, 2011

Posted by Jesse Frederik on sep 26, 2011 | 1 comment

Witteboordencriminaliteit mag! Over hypotheekfraude en gebrekkig toezicht. Waar zijn de strafrechtelijke vervolgingen?

Lees meer….

sep 20, 2011

Posted by MerijnKnibbe on sep 20, 2011 | 0 comments

Er wordt door verschillende auteurs steeds meer aandacht besteed aan de relatie tussen inkomensongelijkheid aan de ene kant en de huidige crisis aan de andere kant:

Vicente Navarro legt een koppeling tussen een erosie van de belastinggrondslag die optreed door (neo-liberale) belastingverlagingen voor de rijken en de daardoor optredende overheidstekorten als de werkloosheid van de onder- en middenklassen oploopt aan de andere kant.

Paul Krugman durft zelfs het woord “klassenstrijd” naar voren te brengen. Voor de fijnproevers: hij bezigt daarbij niet het Marxistische klassenbegrip, dat nogal rigide is gedefinieerd als ‘loonafhankelijken’ enerzijds en “productiegoederenbezitters” anderzijds, maar het ‘burgerlijke’ begrip: rijken versus armen.

En Jesse Frederik wijst, in het voetspoor van Nouriel Roubini en George Magnus op parallellen tussen de huidige situatie en Marxistische crisis-, concentratie- en onderconsumptie theorieën (Roubini in the Wall Street Journal…).

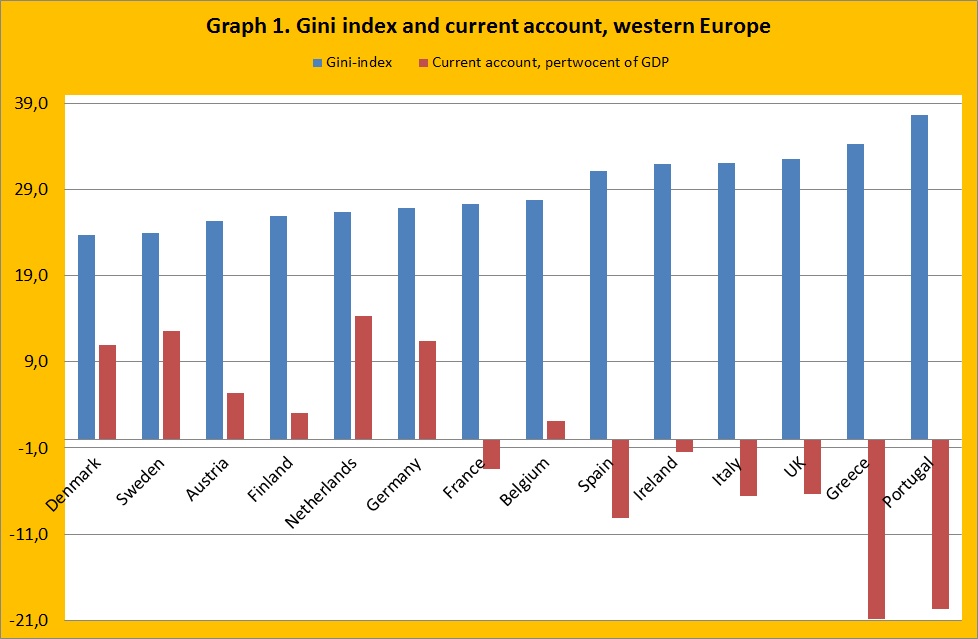

De vraag is dan natuurlijk: hoe zit het nou eigenlijk, empirisch, met de relatie tussen de crisis en ongelijkheid. Een van de aspecten van de crisis is dat een aantal landen (Griekenland, Spanje, Italie, Frankrijk, het Verenigd Koninkrijk) grote tekorten heeft op de lopende rekening van de betalingsbalans. En een aantal andere (Nederland, Duitsland, Oostenrijk, Finland, Denemarken, Zweden). Het is lastig om het bestaan van dergelijke tekorten op nationaal niveau te zien als een situatie van onderconsumptie – maar tekorten in de orde van 10 tot 12% van het BBP, zoals die optraden in Spanje en Griekenland, kunnen in ieder geval moeilijk als ‘evenwichtig’ worden betiteld. Persoonlijk zie ik dit soort tekorten (en dus de overschotten van andere landen!) zelfs als een groter probleem voor deze landen dan de tekorten van de overheid, maar dat terzijde. Is er een relatie tussen inkomensongelijkheid en de betalingsbalans? Empirisch in ieder geval wel (grafiek 1). En niet zo’n beetje ook. Het exacte verhaal over dit verband moet nog geschreven worden, maar in ieder geval is er meer aan de hand dan het gebrek aan fiscale discipline dat (overigens in weerwil van de feiten!) door veel beleidsmakers telkens weer naar voren wordt gebracht.

Technische toelichting: de lopende rekening is het saldo van export en import van goederen en diensten, inclusief inkomens verdiend in het buitenland of door (bijvoorbeeld) Duitsers bij ons maar zonder, bijvoorbeeld, overdrachten van Grieken in Nederland aan hun hulpbehoevende familieleden. De Gini-index is een maatstaf voor inkomensongelijkheid. Als deze maatstaf de waarde nul heeft dan verdient iedereen evenveel, als hij 100 is dan verdient een iemand alles en de rest niets. Een waarde van 20 is kenmerkend voor een uiterst gelijke maatschappij, bij 40 is er sprake van Zuid-Amerikaanse (tegenwoordig ook: Noord-Amerikaanse) toestanden. Belangrijk: mensen die helemaal niets verdienen worden niet meegeteld! Het saldo op de lopende rekening is, om het plaatje appetijtelijker te maken, uitgedrukt als pertweecent van het Bruto Binnenlandse Product, dus als aandelen van een in tweehonderd delen verdeelde eenheid in plaats van de gebruikelijker procenten. Om dit om te rekenen in procenten moeten de getallen door twee worden gedeeld.

Onderconsumptie in Duitsland door te ver doorgedreven loonmatiging, erosie van de belastinggrondslag door belastingverlagingen voor de rijken – laten we hopen dat de tamelijk forse loonstijgingen die momenteel in Duitsland plaatsvinden een blijvertje zijn. En natuurlijk: de belastingrondslag moet weer worden verbreed (oftewel: “tax the rich”).