sep 23, 2013

Posted by EmilBakkum on sep 23, 2013 | 0 comments

De financiële crisis sinds 2008 heeft geleid tot een stroom van boeken over de oorzaken ervan, over de eventuele remedies, en over allebei. Helaas werkt dit op de schrijflust van betweters en vermeende deskundigen als een rode lap op een stier, zodat je als belangstellende op je hoede moet zijn. Als het wil, kan een stier kalven. Het boek Nach der Krise ist vor der Krise van Armin Steinbach en Philipp Steinberg, in omloop gebracht door de kwaliteits-uitgever Metropolis Verlag, behoort zeker tot de top in de categorie “aandrager van oplossingen”. Daarbij wordt de financiële crisis rigoreus onderzocht – de daaruit voortkomende soevereine schulden-crisis blijft grotendeels buiten beeld.

Een pluspunt van het boek is de integrale manier, waarop de crisis-problematiek wordt benaderd. Een schip op strand, een baken in zee. In het eerste deel worden breedvoerig alle gebreken en misstanden van de financiële sector opgesomd, inclusief aanpalende thema’s zoals de rating agencies, financiële transactie belasting, bonussen en de hedge-fonds. In het tweede deel wordt de reële economie onder de loep genomen, met als onderwerpen onder andere de binnenlandse koopkrachtige vraag en de onevenwichtigheden in de Europese handel. Bovendien wordt daar, wellicht onverwacht maar erg nuttig, de noodzaak van een belasting-hervorming beschreven.

Hoewel de auteurs nog vrij jong zijn, tonen zij kennis van zaken. Ze schrikken er niet voor terug om hun argumentatie te ondersteunen met grafieken en tabellen. Des ondanks is het boek redelijk toegankelijk, ook voor de relatieve leek. Maar toch heeft de excellentie als de onfortuinlijke keerzijde, dat de tekst niet bijster meeslepend is. Als het thema je koud laat, dan zal dit boek je niet opwarmen. Wie ècht meer wil weten, zal er wel door heen komen, en de quasi-wetenschappelijke toon wellicht zelfs waarderen. Want zoete woorden brengen geen haver in de kist.

Inhoudelijk is Nach der Krise ist vor der Krise een boek voor linkse mensen. Dat blijkt zonneklaar uit de aangedragen remedies en oplossingen voor de crisis. Trouwens, Steinberg schrijft klaarblijkelijk toespraken voor Sigmar Gabriel, de SPD-voorzitter. Dat wil niet per se zeggen, dat je als linkse lezer het met alle voorstellen eens zult zijn. Bijvoorbeeld zullen veel Nederlanders (vooral politici en vakbonden) ongaarne lezen, dat de enorme pensioen-fondsen met hun honger naar rendabele beleggingen bijdragen aan de economische instabiliteit. Als velen eens wat meer naar zichzelf keken, zouden ze zoveel kwaad van een ander niet spreken. Maar al wijs je de conclusie af, de argumentatie blijft leerzaam.

De titel is een parodie op de leuze van voetbal trainer Sepp Herberger “Nach dem Spiel ist vor dem Spiel”. Ofwel Mannschaft, luistert, zodra de wedstrijd is afgelopen, komt de volgende er aan. Trouwen in het hooi is wondermooi, trouwen in de kerk is eeuwig werk. En dat geldt net zo voor financiële crises. Dit is de eerste en tevens laatste analogie, die de schrijvers zich veroorloven. Uiteraard krijgt Duitsland een prominente plaats, maar allerminst in positieve zin. De auteurs zijn ontevreden over het economische model, dat is geïntroduceerd met de Agenda 2010. Zij heeft geresulteerd in een lage-lonen sector, èn in een achter blijvende groei van het algehele loonpeil. Dat is gunstig voor de export, maar maakt Duitsland tevens erg kwetsbaar voor de mondiale conjunctuur. Bovendien is het export-succes een onaangename last voor de handels-partners. Daarom wil het auteurs-duo bakzeil halen.

De crisis is ontstaan, doordat ondernemingen de negatieve gevolgen van hun handelen kunnen afwentelen op de samenleving [1]. Als de jonkers elkaar plukharen, dan moeten de boeren hun haar lenen. Dit nu kan enkel worden voorkomen door regelgeving en ordening vanuit de staat. In afzonderlijke hoofdstukken wordt besproken wat er zoal is gedaan en kan worden gedaan. Aan de orde komen de nieuwbakken regels, die het comité van de Bank voor Internationale Betalingen te Bazel opstelt voor de banken, en de regels van de G20 en de Europese Unie voor de securitisatie (in het Duits: Verbriefung). De auteurs willen, dat er een kwaliteits-zegel komt voor dit soort speculatieve producten. Het advies is dus niet: domweg verbieden.

Als de staats-garantie voor banken zo ver gaat dat zij niet failliet zullen gaan, dan leidt dat tot perverse prikkels. Banken worden verleid tot investerings-bankieren, omdat daar de grote winsten worden gemaakt. Maar ook het verlies wordt vooral veroorzaakt door deze activiteit. Rijkdom en een dubbeltje kennen elkaar. Volgens de auteurs moeten voor banken, die zelf willen investeren, hogere eisen worden gesteld aan de reserves van hun eigen kapitaal. Een probleem is dat de eigen investeringen van banken lastig zijn de scheiden van de handel ten behoeve van klanten. In Nederland wordt er vanuit de linkse hoek wel gepleit voor staats-banken. In Duitsland hebben zich juist onder deze banken de grootste debacles voltrokken. De staats-garantie is daar een bijzonder perverse prikkel. De auteurs willen dat de staat enkel spaarbanken in eigendom houdt.

De rating agencies bestaan dankzij hun inkomsten van verkopers. Dat werkt corrumperend. De auteurs geven de voorkeur aan een publiek agentschap. Meer in het algemeen is een probleem, dat alle toezicht nationaal is geregeld. De toezicht-houders gaan onderling concurreren. In de Europese Unie is nu wel de coördinatie van de toezicht-houders verbeterd. Ze werken samen in comité’s, die standaards ontwikkelen en vroegtijdig moeten waarschuwen voor excessen. Maar daarmee is nog niet de gok-verslaving van speculanten beteugeld. Men kan tegenwoordig via zogenaamde “verzekeringen” gokken op van alles, zelfs op het faillissement van bedrijven. De kleine dieven dansen op het schavot, de grote in de beurs. Dit kan dankzij de deregulering van de financiële markten. Deregulering werkt evenwel enkel bij rationeel gedrag, wat blijkens de praktijk een illusie is. Daarom is de terugkeer van enige regulering onvermijdelijk.

Bij regulering van speculatieve producten kan worden gedacht aan standaards en keurings-instanties. Dat werk alleen bij een mondiale aanpak, omdat anders wordt uitgeweken naar elders. In ieder geval moet het buitensporige kapitaal-verkeer worden ontmoedigd. Daarom pleiten de auteurs voor de financiële transactie belasting. Die belasting kan laag blijven (zeg 0.01%), omdat de transacties speculeren op minimale koers-wijzigingen. Dit moet minstens op Europese schaal gebeuren. Een ander probleem is de graai-cultuur van bank-directeuren. Eerst een raap en dan een schaap en dan nog een koe en zo gaat het naar de galg toe [2]. Zij lijden zelf geen inkomens-verlies, wanneer de bank in geldnood raakt. Aldus moeten inderdaad de gewone burgers de crisis betalen. De ondernemings-raad zou zeggenschap moeten krijgen over de beloningen. En de staat moet ze korten via belastingen.

Een bijzonder aspect van het boek is dat de economische malaise mede wordt geweten aan een onbalans in de internationale handel. Voor Duitsland willen de auteurs de export beteugelen, en de binnenlandse markt versterken. Dat vereist op nationaal en internationaal niveau meer gelijkheid, en beperkt daardoor de noodzaak van schulden. De nivellering van de koopkracht wordt bereikt door een meer progressief belasting-stelsel. Duitsland heeft in dit opzicht een achterstand in vergelijking met het Europese gemiddelde. Overigens is de Duitse productiviteit hoog, omdat de productie zo kapitaal-intensief is. Maar van de opbrengst komt relatief steeds minder terecht bij de werkers, omdat ze traditioneel zwak staan op de arbeids-markt. Ze krijgen geen slag aan de bak. Die wat hebben wil, moet er naar omzien, zei Geurt, en hij kreeg een dikke neus en twee blauwe ogen.

Ook hier blijkt weer, dat een linkse eenheid ontbreekt. Want waar grote delen van Europa het minimum-loon hebben ingevoerd, heeft links Duitsland dat nagelaten. Trouwens, ook de Scandinavische landen zien er niets in. De auteurs kiezen per saldo voor een sector-afhankelijk minimum-loon. Dat stemt tot nadenken. Loopt Nederland achter? Veel van de nieuwe werk-gelegenheid in Duitsland betreft “abnormaal” werk: deeltijd-contracten met weinig uren. Dit werk is niet duurzaam [3]. Onder de Duitse laag-opgeleiden is de werkloosheid 18%. Dus (bij-)scholing blijft essentieel. De inkomens-verschillen moeten afnemen, omdat zij economisch en maatschappelijk schadelijk zijn. Daarom moet de progressiviteit in het belasting-stelsel worden hersteld. Dit betreft ook de vermogens-belasting, die momenteel in Duitsland nauwelijks bestaat. Eco-belastingen lijken sympathiek, maar hebben de typische bijwerking zichzelf overbodig te maken en op te heffen! Woerden is een stad, Oudewater is nog wat, maar Montfoort is een gat.

Interessant is hoe de auteurs de onevenwichtige handel in de Europese Unie willen aanpakken. Ondernemingen zouden overal gelijk moeten worden belast. Een dergelijke belasting werkt als een automatische stabilisator, omdat zij juist in de opbloei de winst afroomt. En het stabiliteits- en groei-pact moet worden uitgebreid met een beperking op de handels-overschotten. De handels-balans zou niet meer dan 3% van het BNP uit evenwicht mogen zijn. Het is een origineel idee! Waarom is het nog geen realiteit? De auteurs zijn voorstander van evenwichtige overheids-begrotingen (wie niet?), maar willen wel ruimte overlaten voor een anti-cyclisch beleid. Een pijp tabak verlet niet. De beruchte 3% van het overheids-tekort moet conjunctureel meebewegen. En echte, rendabele overheids-investeringen moeten niet tot de schuld worden gerekend. En sancties bij de overtreding van het pact mogen een land niet ruïneren. Er zou een Europees Monetair Fonds moeten komen, om in nood-situaties snel kredieten te kunnen verlenen. Al deze ideeën ogen zinvol. De auteurs zullen toch niks verzwijgen of overzien? Bouw geen molen om een bak zaad te krijgen.

Dat is de valkuil van dit soort boeken: ze staan vol met originele vondsten, waarmee je aan de bak kunt. Maar politici zijn niet gek, en hebben natuurlijk gronden om daarvoor niet te pleiten. In de praktijk heeft zowat alles zijn voor en zijn tegen. En wie niet komt, is ook vrij van heengaan. Ook Nach der Krise ist vor der Krise zal hier en daar wel tè pretentieus en eigenwijs zijn. Des al niet te min vermoedt uw recensent, dat de auteurs zich met hun adviezen gunstig onderscheiden van andere zelf-benoemde deskundigen. Dat is iets waard. Daarom krijgt dit boek over een actueel en knellend thema een welgemeende aanbeveling mee voor iedereen met een links hart.

Voetnoten

[1] Het is van alle tijden. A. den Doolaard beschrijft in Het leven van een landloper (p.111): Tijdens mijn zes jaren kantoorwerk merkte ik voldoende van de eigenaardige financiële moraal die naamloze vennootschappen tot handige koord-dansers maakte op de snede der wet, om het kapitalistische stelsel, toen nog vrij van zijn tegenwoordige breidels, hartgrondig te wantrouwen. En dat wantrouwen werd afkeer toen ik met mijn neus op de schandalen viel waaraan de kanonnen-koningen, munitie-fabrikanten en bewapenings-trusts zich in de Eerste Wereld-oorlog schuldig hadden gemaakt. Zij hadden winst geslagen uit bloed. In helle verontwaardiging schreef ik een brochure Hoge hoeden en pantserplaten. Tot op heden is dit boekje van zestien bladzijden mijn meest verkochte opus, en daar ben ik blij om.

[2] Een goede bak kan de perversie verduidelijken. Bank-directeuren hebben onder elkaar een eigen jargon. “Karakter boven twijfel” betekent “nog net één step voor op de wet”. En “buitengewoon goed oordeel” betekent “geluk gehad”. Spreekwoorden in jargon zijn: “We trekken allemaal aan dezelfde bonus” of “Komt tijd, komt bonus” (geen vertaling). En een bankiers-scherts luidt: wat zijn de best verkopende tomaten? Geld-automaten.

[3] De Vlaamse auteur Geert Grub geeft in Lode Tendelle een indringende schets van het arbeiders-lot (p.287): De patroons die in de periode van hoogkonjunktuur maar voortgebracht hadden en nu voor jaren met stocks zaten, dankten de arbeiders af. De fabel van de krekel en de mier omkerend zeiden ze: je hebt gewerkt toen er overvloed was, en ga nu maar dansen! Verhonger nu maar, want van ons krijg je zero, niets! De patroons konden voort, de arbeiders mochten gaan stempelen. Men had hen nooit betaald volgens wat ze presteerden, maar volgens de uren die ze werkten. Nu men hen niet meer nodig had sneed men hun bron van inkomsten af. De patroons zijn ook mensen, maar een fabriek is geen liefdadigheids-instelling. Het bestuur betaalt volgens de werk-overeenkomst, en dat is korrekt. Wordt de arbeider overbodig, dan wipt men hem gewoon.

sep 22, 2013

Posted by MerijnKnibbe on sep 22, 2013 | 3 comments

Pensioenfondsen zijn geen probleem – ze zijn een oplossing. Het echte probleem is: ‘een onbezorgde oude dag’. Of eigenlijk: ‘een onbezorgde oude dag en het organiseren en financieren van de zorg voor een snel groeiende groep ultra-zorgbehoeftigen’. Dus: ‘wie zorgt er voor de oudjes?’. Misschien zijn pensioenfondsen daarvoor geen efficiënte oplossing – Yvonne Hofs heeft hier een artikel over geschreven in de VK van zaterdag 21 september (De Volkskrant, 21 september 2013, ‘Vonk’, pp. 3-5). En naar aanleiding van dezelfde problematiek wordt op deze blog, door Emiel Bakkum, Jesse Frederik en mij, gesteld dat het overweging verdient pensioenen voor een groter deel direct uit belastingen en premies te financieren. Maar dat vanuit het perspectief van de fundamenteel onzekere ontwikkelingen op de vermogensmarkten (inclusief woningen) in een complexe samenleving. Een pensioen en zorg is een aanspraak op een deel van ‘de nationale koek’ en het is heel wat helderder, zekerder en ook macrostabieler die aanspraken te baseren op belastingen dan op, in het geval van Yvonne, de stand van de spaartegoeden en huishoudens- en bankbalansen over 26 tot 46 jaar. Het zijn uiteindelijk toch dezelfde mensen die de koek moeten produceren, hoe we de aanspraken ook financieren. We zijn op deze blog dus geen fondsfetisjisten.

Echter – als je indirect een pensioenfondsenstelsel verdedigt, wat Yvonne doet, dan moet je natuurlijk wel zorgvuldig zijn. En dat is (maar wellicht zit ik mis) niet altijd het geval bij Yvonne.

Het gaat om de volgende punten:

(A). De rekenrente. Yvonne noemt een percentage van 4,2%. Maar als ik het allemaal goed begrepen heb dan is dat de Ultimate Forward Rate (zeg: het ultra lange termijn gemiddelde van de rente, zie ook deze grafiek). De werkelijke rekenrente groeit, traag, naar deze rente toe maar ligt daar nu dus fors onder.

(B). Rendement op oligaties. Stel dat een staatsobligatie met 6% rente, rekening houdend met de resterende looptijd, doordat het algemene renteniveau daalt met 50% in waarde stijgt en dat je deze obligatie tegen de hogere koers verkoopt. Yvonne heeft gelijk dat je dan een lager rentende obligatie moet terugkopen, waardoor het rendement op de nominale waarde van die obligatie lager is dan het rendement op de obligatie die je eerst had. Maar je kunt natuurlijk wel meer van die obligaties kopen en dat schrijft ze meen ik er niet bij.

(C.) De toegenomen ‘groene’ druk. Niet gemeld door Yvonne maar wel relevant: jongeren volgen, gemiddeld, langer onderwijs dan de gepensioneerde generatie heeft gedaan. Statistisch gezien is ‘het genieten van onderwijs’ vanuit de inkomenskant van de nationale koek een overdrachtsinkomen in natura. Lees: een uitkering. Het onderwijs in Nederland (ook het hoger onderwijs) wordt namelijk, net als de bijstand, grotendeels gefinancierd door de overheid. Dat is een gevoelsmatig lastig punt. Ik heb ooit een vraag hierover gesteld op een tentamen: ‘leg uit waarom dit door statistici zo wordt gedefinieerd’, dit overigens keurig naar aanleiding van het boek en de aantekeningen. Het is de enige keer geweest dat een aantal studenten zo kwaad werd over de inhoud van een vraag dat ze weigerden de vraag te beantwoorden… (vanuit de consumptiekant beteken valt onderwijs overigens onder ‘individuele overheidsconsumptie’, door de overheid gefinancierde consumptie van huishoudens die individueel toe te rekenen valt, dit anders dan bijvoorbeeld de straatverlichting. Vanuit de productiekant bekeken valt het onder overheidsproductie). en de omvang van die uitkeringen is dus toegenomen. Andes gesteld: ook de groene druk is toegenomen. Voor een overzicht van de in het kader van deze discussie opmerkelijke ontwikkeling van de grijze en groene druk samen kunt u dit CPB document van Frits Bos raadplegen.

Maar misschien zie ik dit alles verkeerd en heeft Yvonne het wel goed berekend.

P.S. – Hier kunt u iets meer vinden over ‘pay as you go’ systemen, die ook als je het rekenkundig ingewikkeld maakt blijken te moeten worden aangepast aan levensverwachting in combinatie met pensioenleeftijd, geboortecijfers en inkomensontwikkelingen. Wat slim zijn ze toch, die economen… hoewel ik het fascinerend blijf vinden dat de huidige lagere rente al een impliciete voorspelling van Paul Samuelson uit 1958 is – zijn het uiteindelijk echt de lage geboortecijfers van de afgelopen decennia die de rente via lagere groei en minder investeringen omlaag gedreven hebben? Dan is die lage rente dus toch de schuld van de Duitsers!

sep 18, 2013

Posted by MerijnKnibbe on sep 18, 2013 | 0 comments

Het goede van de troonrede, meta gezien, is dat het besef doordringt dat we in een balansrecessie zitten. Maar Dijsselbloem heeft nog steeds geen idee van de beleidsmatige consequenties.

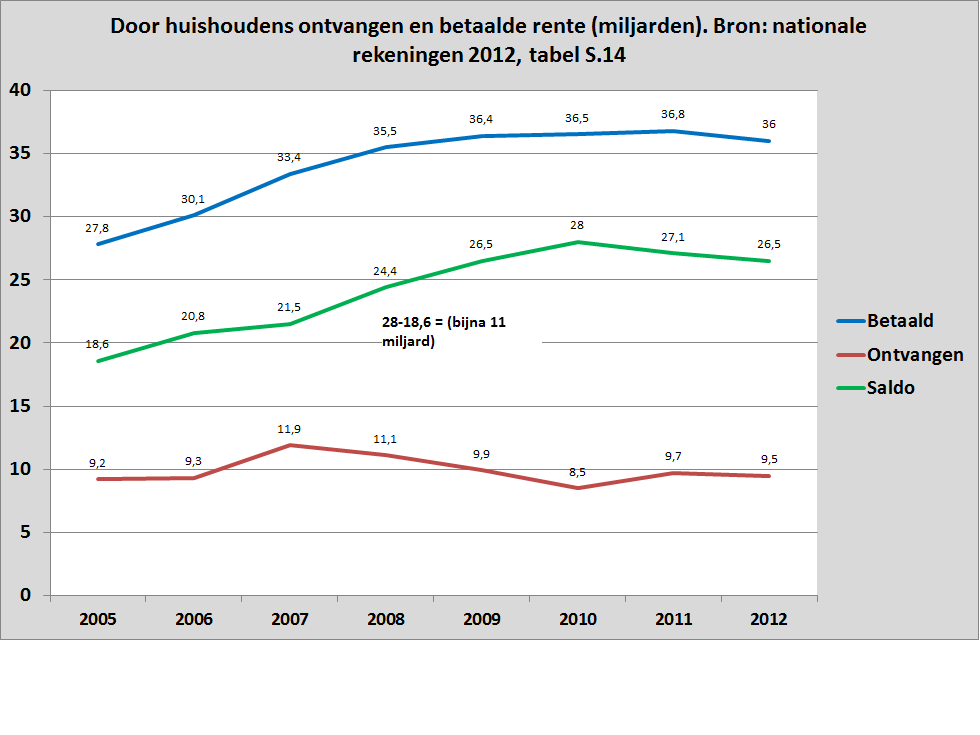

Ware dat wel zo geweest dan had Dijsselbloem niet prominent die 11 miljard aan bruto-rente die de overheid betaalt naar voren gebracht. Overigens ontvangt de overheid ook nog eens 2,8 miljard aan rente, waarmee de netto door de overheid betaalde rente op 8 miljard komt (tabel S 13.1, nationale rekeningen). En die 8 miljard is niet bepaald de grootste rente-zorg van de huishoudens. Want de huishoudens zelf, die betalen, netto, 26,5 miljard aan rente. En de stijging van de door huishoudens werkelijk betaalde netto rente is na 2007 net zo groot als de totale netto door de overheid betaalde rente.

En dat terwijl de rente die de overheid betaalt is na 2007 juist gedaald: kijk hier voor een blogpost van Bas Jacobs, die genoodzaakt was dat nogmaals te melden zowel als om om het klassieke (en correcte) eerstejaarsverhaal over de overheidsrente nog maar eens op te schrijven: rente is altijd ook een ontvangst. Dijsselbloem moet leen dat geld en de daarmee verbonden schulden nooit weg zijn, in de macro-economie.

Ik wil een bedrag van 8 miljard uiteraard niet bagatelliseren. Maar het grote renteprobleem van de afgelopen jaren ligt dus niet bij de overheid. Het is zorgwekkend dat Dijsselbloem dit niet onderkent. En dat de prioriteit in het beleid niet veel sterker bij de schulden en rente van de huishoudens ligt.

Aflossen van de schulden gaat decennia duren. Tijd die we niet hebben – de langdurige werkloosheid is overal pijlsnel aan het oplopen, mede omdat we na 2007 al 6 jaar verspild hebben waarin de (vooral: hypotheek)schulden van huishoudens verder opliepen (ja, ook nog in 2012). Bovendien leidt aflossen van de schulden in het geval dat, zoals nu, banken de financiële ruimte die ze daardoor theoretisch krijgen niet gebruiken om nieuwe leningen te verstrekken tot netto geldvernietiging – een onopgelost probleem. Waarbij die financiële ruimte overigens ook nog is ingeperkt, door de overheid.

Een korte-termijn beleid waarin de lage ECB rente actiever wordt doorgesluisd naar huishoudens en het midden- en kleinbedrijf (Draghi wil trouwens niets liever!) is dus acuut nodig. En nee, dat is op dit moment absoluut, absoluut, absoluut niet tot zeepbellen aan het leiden, in de EU, #balansrecessie, #dalendewoningprijzen, #oplopendewerkloosheid, #afnemendewerkgelegenheid, #dalendegeldgroeieninflatie). En we mogen monetair wel eens wat actiever beleid voeren: in plaats van het geldvernietigingsbeleid in Cyprus had men kunnen proberen letterlijk de geldpers te gebruiken om de gedupeerde huishoudens en bedrijven te compenseren voor het afstempelen van hun banktegoeden (#hyperdeflatie). Dat een bank door het ijs zakt moet kunnen – maar er is geen reden om depositohouders dan ook in het wak te duwen.

Natuurlijk, als de rente lager wordt dan hebben de banken weer een probleem – het is niet prettig om zonder die 8 miljard extra rente (technisch: gaat niet 100% naar de banken) te leven, zeker niet wanneer je je kapitaal moet versterken! Maar ook de problemen van de banken en de mensen die daar nu nog wel werken zullen uiteindelijk beter op te lossen zijn met een gezondere financiële situatie van de huishoudens en werkgelegenheidsgroei elders in de economie. En daarvoor moeten echt zo snel mogelijk de inkomens-, balans- en cash-flow problemen van de huishoudens worden opgelost. Dat heeft momenteel financiële prioriteit AAA.