jun 29, 2013

Posted by MerijnKnibbe on jun 29, 2013 | 1 comment

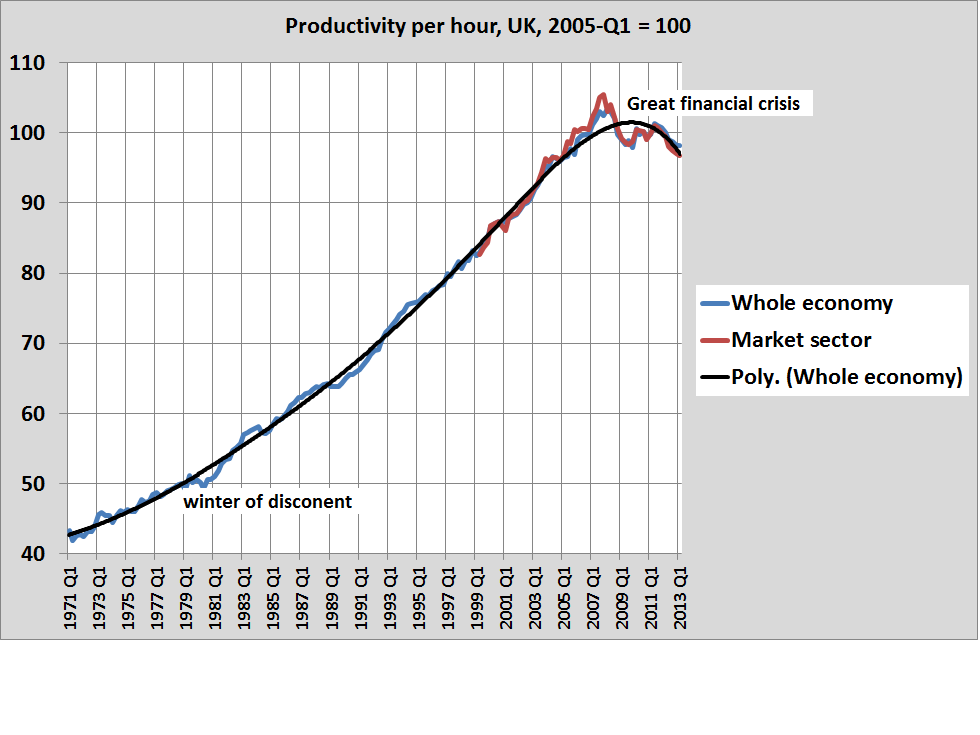

Een van de ontwikkelingen die in ieder geval mij na 2008 op het verkeerde been heeft gezet is de relatief gezien lage werkloosheid in het Verenigd Koninkrijk. Natuurlijk, de werkloosheid is 7,8%. Wat veel te hoog is. Maar gezien de lamentabele prestaties van de Engelse economie had die werkloosheid ‘eigenlijk’ naar 12% of zo moeten stijgen. Dat is dus niet gebeurd. Door een volstrekt a-typische structurele daling van de productiviteit in het Verenigd Koninkrijk is, anders dan anders, de werkloosheid veel minder hard gestegen dan dat de economie gekrompen is. De Engelsen hebben nu, historisch uniek, beduidend meer uren nodig om een eenheid ‘productie’ te maken dan zes jaar eerder, in 2007. Zelfs de ‘winter of discontent’ in 1978/1979 had een veel, veel kleiner effect. Normaal neemt de productiviteit structureel toe, in landen die niet geteisterd worden door een burgeroorlog, zelfs als er aanzienlijke ‘schokken’ zijn. De enige significante uitzondering die ik ken is het Italië van Berlusconi, waar de productiviteit 20 jaar stagneerde (maar nu weer begint te stijgen). Maar zelfs daar was geen sprake van een daling zoals nu in Engeland. Wat is er aan de hand? Hebben de libertijnse economen die stellen dat als je de lonen en de uitkeringen maar verlaagt en het aantal uitkeringen maar vermindert mensen vanzelf wel baantjes gaan accepteren, zelfs al zijn die minder productief dan vroeger? Of is er wat anders aan de hand, en hebben de economen gelijk die, op basis van de historische ervaring, stellen dat in een moderne economie het aantal gewerkte uren alleen maar toeneemt als de productie ook toeneemt omdat de technische vooruitgang bedrijven dwingt tot productiviteitsgroei? Laten we eerst vaststellen dat de ontwikkeling in het Britse rijk inderdaad erg a-typisch is (zie grafiek). De grafiek lijkt me sowieso duidelijk. Voor wiskundofielen met (letterlijk) een slecht oog voor patronen: de trend is een zesdegraads polynoom, die dus maar één duidelijk keerpunt laat zien (strikt genomen had ik de logaritme moeten nemen bij deze groeireeks, maar dat blijkt niets uit te maken)! Wat kan dit verklaren? Onder de grafiek geef ik enige geïnformeerde bespiegelingen over het wezen van productiviteitsgroei – en wat er nu anders kan zijn dan vroeger.

Bron: ONS

Productiviteitsgroei – het ouderwetse verhaal. Ik ben als student opgegroeid in de schaduw van groei-econoom Angus Maddison. En ook mijn werk bij het CBS en mijn proefschrift had te maken met wat ‘moderne economische groei’ wordt genoemd. Het verhaal dat ik leerde gaat ongeveer als volgt: moderne economische groei is een ontzagwekkend proces. We kunnen, in hoog tempo, steeds meer met steeds minder maken. En dat gaat maar door. Mijn grootvader kon een bedrijf met twintig melkkoeien runnen (en daar een gezin van onderhouden), wellicht met wat extra hulp gedurende toptijden. Een huidige melkveehouder kan 120 koeien runnen (en daar een gezin van onderhouden), wellicht met wat extra hulp gedurende toptijden. En die moderne koeien geven ook nog eens meer dan twee keer zoveel melk als die van mijn grootvader. Waarbij mijn grootvader al werkte met de melkmachine en met mechanische drinkwatervoorziening in de stalperiode (een koe drinkt zomaar 150 liter per dag…) – hij was al weer veel productiever dan zijn ouders, melkveehouders en kaasmakers bij Edam. En die maakten ongetwijfeld al veel meer gebruik van aangekochte veekoeken dan de generatie voor hun. De vooruitgang is niet incidenteel – maar structureel. Echter, wie profiteert daarvan? Je hebt als boer nu meer dan het tienvoudige aan melk nodig om je gezin te kunnen onderhouden dan vijftig jaar terug – wat het verschil aangeeft tussen de productie- en de inkomenskant van de economie. De rest van het geld gaat naar de afschrijvingen, de rente die de bank ontvangt en wordt, vooral, als lagere prijs aan de consument (en de AH) doorgegeven. En daardoor wordt uiteindelijk iedereen beter van de economische vooruitgang en de groei van de productiviteit. Ook (vooral?) de banken en de AH.

Dit proces is natuurlijk niet specifiek voor de landbouw. Je ziet het in de hele economie, van de vrachtwagen die paard en wagen verving tot de e-mail die de post aan het vervangen is. Daarnaast leidt het proces ook tot nieuwe producten, zoals hoogwaardige kunstmatige babyvoeding (wat overigens langer heeft geduurd dan u wellicht denkt), antibiotica en smartphones met GPS-functie. Iedereen wordt daar beter van, of kan daar in ieder geval beter van worden. Natuurlijk, een (aanzienlijk) deel van de groei wordt niet veroorzaakt door vooruitgang maar door het plunderen van de planeet. Maar ook als je daar rekening mee houdt is het proces van vooruitgang ontzagwekkend. Of was dit zo? En geldt dat nu niet meer?

Productiviteitsgroei – het nieuwe verhaal. Een groot deel van de groei bestaat tegenwoordig echter uit bijvoorbeeld de productie van ‘leningen’ door banken, waar consumenten rente voor betalen. Voor alle duidelijkheid: het uitlenen gaat gepaard met geldschepping maar die geldschepping zelf wordt niet als productie gezien door economen. Maar het gebruik van dit geld in de vorm van een lening weer wel – eigenlijk wordt het feit dat je het nog niet (allemaal) hoeft terug te betalen, technisch gezien een dienst, gezien als de productie (voor monetaire junks: dit wordt niet per lening berekend maar voor de banken als totaal, google FISIM). Het probleem hiermee is dat veel van de (hypotheek)leningen niet hebben geleid tot nieuwe huizen of betere woningen – maar slechts tot het heen en weer schuiven van al bestaande huizen tussen successievelijke eigenaren, waarbij de (steeds hogere) leningen tot inflatoire stijging van de woningprijzen leiden. En dat is geen productie in de zin van de nationale rekeningen en dus in de zin van economische groei. Het (rente-)inkomen van de banken neemt toe – maar de productie van de economie niet (vergelijk het omgekeerde effect bij de melkveehouders). Toch wordt dit inkomen wel meegenomen in productiviteitsberekeningen van banken en van de hele economie. Ietwat vergelijkbare verhalen vallen te vertellen over medicijnen en computerprogramma’s: niet de productie maar de (verhandelbare!) productierechten geven recht op inkomen. Die rechten zijn geld waard – maar de daarop gebaseerde inkomens (direct, als de verkoop van een patent, of indirect in de vorm van een hoge prijs voor een medicijn) zijn zeer, zeer aanzienlijk. Maar hoe reëel is het in een dergelijk geval om dit ontegenzeggelijke ‘inkomen uit eigendom’ nog te relateren aan de productieve economie en de productiviteit? Anders gezegd: stel dat de gemiddelde rente op uitstaande hypotheken snel daalt – daalt dan ook de productie van de economie? Natuurlijk niet, net zo min als de reële kapitaalgoederenvoorraad daalt als de woningprijzen dalen. Die woningen zelf worden daar echt niet slechter van. Maar is een hoop van wat wij ‘productiviteitsgroei’ noemen dan geen gebakken lucht? Dit kan in Engeland hebben gespeeld, vooral bij de banken en de inkomens uit adviezen bij bezitsoverdracht van huizen en bedrijven zowel als fusie-begeleiding. Het heen en weer schuiven van eigendom als inkomensgenererende activiteit die als zodanig niet direct bijdraagt aan de productie.

Productiviteitsgroei: samenstellingsproblemen Daarnaast hebben we het over de gemiddelde productiviteit. Dat is niet altijd een goede maatstaf. Wanneer de aardgasproductie in Nederland fors afneemt maar de bouwproductie neemt net zoveel toe, dan daalt de gemiddelde (arbeids)productiviteit omdat er voor het maken van een woning nou eenmaal veel meer arbeid nodig is dan voor het produceren van een zelfde waarde aan aardgas (let op: in wezen is dit weer hetzelfde verhaal als hierboven – ‘inkomen uit eigendom’ dat niet in relatie staat tot de productiekosten, gelukkig valt dit inkomen in dit geval grotendeels aan de Nederlandse staat toe). In Engeland neemt de productie in productieve sectoren af (industrie, banken) terwijl de productie in de minder productieve dienstensector toeneemt. Gemiddeld daalt de productiviteit dan.

Samenvattend: wat zou er in Engeland aan de hand kunnen zijn? Waarom is het patroon zo a-typisch?. Wat in Engeland de (nogmaals: zéér a-typische) daling van de productiviteit veroorzaakt is vermoedelijk een combinatie van de bovengenoemde factoren. Het inkomen van de banken dat ze krijgen op basis van niet-productieve bezitsoverdrachten (verkoop van woningen en bedrijven, fusies) is vermoedelijk zeer fors gedaald, met een direct nadelig effect op de inkomens-productiviteit (maar niet op de productie-productiviteit…). Daarnaast doen de productieve sectoren het sowieso niet erg goed: de industrie zowel als het bankwezen krimpen. Waarbij dit zeker bij de industrie gepaard gaat met een daling van de productiviteit, een typisch crisis-effect. Tegelijkertijd stijgt de productiviteit in de dienstensector weer, zij het in lichte mate. Het neo-liberale toekomstperspectief van mensen als Cameron, dat niet uitgaat van investeringsgedreven vernieuwing maar van loondalingsgedreven devolutie, waarbij mensen allerlei luizige onproductieve baantjes accepteren om maar wat te verdienen, lijkt in ieder geval macro-economisch niet op te gaan. Ik vermoed zelf dat de productiviteitsdaling deels een samenstellingseffect is, deels te maken heeft met een daling van de ‘renteniersinkomsten’ van de banken en deels te maken heeft met ‘labour hoarding’ zoals die nu in de industrie nog plaats vindt, i.e. het niet direct verminderen van de hoeveelheid arbeid als de verkopen afnemen. Ik kan nu echter nog niet uitsluiten dat het libertijnse devolutiemodel werkt. De recente productiviteitsstijging in de dienstensector lijkt er echter op te wijzen dat dit niet zo is. Wat zou betekenen dat de werkloosheid binnen afzienbare tijd, tenzij de economie gaat groeien, fors zal gaan stijgen. Wat weer zou betekenen dat het devolutiemodel geen alternatief is voor een actieve rol van de staat bij de werkloosheidsbestrijding. Mijn voorspelling voor de komende twee jaar: de Britse productiviteit gaat niet veel verder dalen, waardoor de werkgelegenheid (gemeten in uren) zal afnemen, tenzij de groei aantrekt.

jun 27, 2013

Posted by Cosbibi on jun 27, 2013 | 3 comments

Op Twitter kwamen een paar reacties, vooral van Pieter Gautier, op mijn Groene column. Hierbij een korte reactie op de reacties.

Vooropgesteld, nee ik lees de industrial organization literatuur niet en ik ben geen econoom.

Desalniettemin waag ik te betwijfelen hoe zinvol de markt metafoor is. In de praktijk speelt vraag en aanbod, tenminste als je het ondernemers vraagt, nauwelijks een rol in hoe ze hun prijs bepalen. Niettemin zijn twee vraag en aanbod lijntjes die elkaar kruizen het uitgangspunt van de wetenschap.

Ik heb lang genoeg wetenschapsfilosofie gehad om te weten dat men verdomde lang door bleef gaan met Ptolemeïsche astronomie door allerlei steeds exotischere uitzonderingen te maken op de kern van de theorie. (De aarde is niet het centrum van het universum, maar ligt er dichtbij — in die categorie.) Door steeds meer uitzonderingen (economen lees: ‘imperfecties’ en ‘fricties’) toe te voegen aan de kern van de theorie kwam men tenminste nog in de buurt van de realiteit, maar uiteindelijk bleek de rot dieper te zitten.

Zo zie ik het eigenlijk ook bij economie. Er wordt krampachtig vastgehouden aan een vraag en aanbodmodel, terwijl dit voor zover ik het kan beoordelen geen enkele basis heeft.

In de meeste grote bedrijven worden prijzen simpelweg vastgesteld door een opslag op de kosten te rekenen. Fluctuaties in de vraag worden in eerste instantie opgevangen door voorraadvorming. Een bedrijf probeert dan voorraden weg te werken door, zoals bij autofabrikanten, bonussen aan dealers, marketing, goedkope autoleases en hogere inruilwaardes. Nogmaals, dat heeft weinig met vraag en aanbod te maken en alles met planning.

Is het niet zinvoller om als uitgangspunt dit soort kostenplus prijzen te nemen, in plaats van vraag en aanbod prijzen?

jun 23, 2013

Posted by MerijnKnibbe on jun 23, 2013 | 0 comments

1. Inleiding. Een bekende Bijbelse uitspraak is: “oog om oog, tand om tand” (Exodus XXI, 23:24). Wat wraakzuchtig klinkt. Maar het niet is. Het is eigenlijk een stukje boekhouding, de juiste vertaling schijnt: “1 oog om 1 oog, 1 tand om 1 tand” te zijn. Zie onderaan voor de hele relevante tekst, die deze (niet monetaire) boekhoudkundige insteek duidelijk aantoont en de quote opmerkelijk genoeg in het kader van opgewekte onvrijwillige abortus plaatst. Het is geen wraak, het is recht. Recht, gebaseerd op boekhoudkundige ruilverhoudingen. Waarmee we bij het wezen van de boekhouding zien: getalsmatige verhoudingen van intermenselijke schulden, boetes en verplichtingen, grootheden die in het recht en dus in de moraal zijn vastgelegd – denk bijvoorbeeld aan de wetten en regels die bij ons gelden als een schuld niet (tijdig) wordt terugbetaald, een probleem dat gezien de wetten in Exodus de oude Israëlieten al bezig hield. Wat direct te maken heeft met de (macro-)economie als zinvol vak.

2. De (macro-)economie als zinvol vak. Momenteel is een (kleine) discussie gaande over de (macro-)economie als (on)zinnig vak. Tsja, het vak kan de toekomst niet of slechts ten dele voorspellen. Maar het vak heeft wat het meten van de economie betreft wel degelijk grote successen geboekt. Denk aan de Nationale Rekeningen, die de geldstromen tussen verschillende partijen in de economie weergeven: de overheid, huishoudens, bedrijven, banken, pensioenfondsen enzovoorts. En die ook de balansen van deze partijen en (en daarmee zijn we terug bij de oude Israëlieten) de schulden tussen partijen in beeld brengen. Nu geef ik toe dat er economen zijn, zoals Robert Lucas, die vinden dat schulden niet belangrijk zijn, omdat tegenover elke schuldenaar een crediteur staat: “Nobel laureate Robert Lucas answered a question … if the level of debt was a problem, by telling us that the high level of debt is not an interesting problem, since, for a country as a whole, debt and credit always “cancel out.” Tsja. Meneer Lucas lijkt niet te begrijpen dat economische schulden ook gaan over intermenselijke schulden, boetes en verplichtingen. En als je niet betaalt hoeft je, anders dan bij de oude Israëlieten, geen slaaf meer te worden. Maar in Spanje worden, vanwege schulden en achterhaalde wetgeving, elke dag wel honderden mensen hun huis uit gezet, wegens te hoge schulden (de teller staat op ongeveer 350.000, overigens schijnt het Europese recht zich hiertegen te verzetten). 1 oog voor 1 oog, 1 huisuitzetting voor het niet terugbetalen van 1 schuld. En dat alles is gebaseerd op (monetaire) boekhoudingen, die intermenselijke schulden en verplichtingen aangeven. Dezelfde boekhoudingen en boekhoudkundige systemen die het mogelijk maken de Nationale Rekeningen op te stellen, en daarmee ook schuldenrelaties tussen landen. En die de daarmee consistente statistiek van de geldhoeveelheid mogelijk maken. Dat we dit doen en kunnen is een groot wetenschappelijk succes van de macro-economie. En dit valt beleidsmatig uitstekend te gebruiken. Een bekende economische wet is: “Debts that can’t be paid won’t be paid”. Zulke schulden moeten dus op andere wijze voldaan worden, wellicht door ze kwijt te schelden (wat onder andere de oude Israëliers al deden, trouwens). Of door de schuldenaar als slaaf in eigendom te nemen. Maar dat willen wij niet meer, gelukkig, wat onze opties beperkt. En onbetaalbare schulden kun je in beeld brengen – als een land als Griekenland een tekort op de lopende rekening (deel van de nationale rekeningen) heeft van 15% van het BBP dan is het zonneklaar dat er zeer snel richting ‘onbetaalbaarheid’ bewogen wordt. Nou ja, zonneklaar – de crediteuren van Griekenland gingen gewoon door met uitlenen en ook de ECB sloeg, geïnspireerd door het magische denken van lieden als Lucas, dat vol zit met onfeilbare en alwetende monetaire elven en tovenaars, geen alarm. Maar de macro-economisch boekhouding was, ook toen al, duidelijk. Geen groot succes voor de analytische economie, wel voor het economische meten. Macro-economische statistieken zijn een groot wetenschappelijk succes van de macro-economie. En bijzonder zinvol.

Terzijde: het is bijzonder dat dezelfde boekhoudkundige relaties (balans, winst- en verlies, inkomsten en uitgaven) niet alleen de situatie van landen en bedrijven in beeld kunnen brengen, maar ook die van de allerarmsten (Collins, D., J. Murdoch, S. Rutherford en O. Ruthven (2009), Portfolios of the poor. How the World’s poor live on $2 a day, Princeton University Press, Princeton). Opmerkelijk aan dat boek – net als wij met Kerst geven deze allerarmsten veel geld uit aan religieuze feesten, voor Zuid-Afrikanen is hun begrafenis zelfs hun grootste uitgave ooit. Wat zegt dat over wezen en waarde van het geld?

Enkele Exoduswetten:

Wanneer nu mannen kijven, en slaan een zwangere vrouw, dat haar de vrucht afgaat, doch geen dodelijk verderf zij, zo zal hij zekerlijk gestraft worden, gelijk als hem de man der vrouw oplegt, en hij zal het geven door de rechters.

Maar indien er een dodelijk verderf zal zijn, zo zult gij geven ziel voor ziel,

Oog voor oog, tand voor tand, hand voor hand, voet voor voet.

Brand voor brand, wond voor wond, buil voor buil.

Wanneer ook iemand het oog van zijn dienstknecht, of het oog van zijn dienstmaagd slaat, en verderft het, hij zal hem vrij laten gaan voor zijn oog.

En indien hij een tand van zijn dienstknecht, of een tand van zijn dienstmaagd uitslaat, zo zal hij hem vrijlaten voor zijn tand.

En wanneer een os een man of een vrouw stoot, dat hij sterft, zal de os zekerlijk gestenigd worden, en zijn vlees zal niet gegeten worden; maar de heer van den os zal onschuldig zijn.

Maar indien de os te voren stotig geweest is, en zijn heer is daarvan overtuigd geweest, en hij hem niet bewaard heeft, en hij doodt een man of een vrouw, zo zal die os gestenigd worden, en zijn heer zal ook gedood worden.

jun 21, 2013

Posted by MerijnKnibbe on jun 21, 2013 | 1 comment

Veel economen hebben, door te weinig nadruk op de ernst van de crisis te leggen (27% werkloosheid in Spanje en Griekenland, 14% in Ierland die 20% zou zijn als niet alle jonge, goed opgeleide mensen emigreerden)en door volkomen ten onrechte voor gillende inflatie te waarschuwen de plank nogal misgeslagen. En daarmee grote schade veroorzaakt. Hoe kan dat? Waar zit de fout in hun denken. Het antwoord is: ze voeren blind op niet-wetenschappelijke modellen, die niet-wetenschappelijk genoemd moeten worden omdat er cruciale variabelen worden weggelaten terwijl variabelen die wel gebruikt worden niet consistent zijn met de statistische definities die achter de metingen van deze variabelen liggen. Het centrale macro-economische model is zo’n ‘neo-klassiek macro-model’. En dat schoot en schiet tekort. Wat zijn de problemen met dit model (zie trouwens ook dit stuk)?

* Het kent geen werkloosheid. De hele sector huishoudens wordt weergegeven als een persoon (‘de representatieve consument’) en die werkt alleen maar wat meer of minder. Dat in de werkelijke wereld de een helemaal werkloos is en de ander helemaal niet blijft buiten beeld.

* ‘Meer of minder werken’ is in dit model een keuze, van de representatieve consument die verkeerd reageert op bijvoorbeeld een olieprijstijging. Dat een echte werkloze totaal niets te schaften heeft met zo’n keuze blijft buiten beeld. En onevenwichtigheidsreacties zoals nu in de Eurozone zijn per definitie onmogelijk.

* Schulden zijn geen probleem. Immers, de representatieve consument leent van zichzelf… Dat in de werkelijke wereld de ene persoon of het ene bedrijf aan de andere persoon of het andere bedrijf leent waarbij internationale aspecten niet altijd onbelangrijk zijn blijft buiten beeld.

* Daarnaast hanteert het model het ‘laughable funds’ model van de geldhoeveelheid. Wat betekent dat er in het model een beperkte hoeveelheid geld is. Dat in de werkelijke wereld bankleningen worden gefinancierd door geldschepping blijft buiten beeld.

*Sterker nog: dat ons (elektronische) geld sowieso bestaat uit bankschuldbewijzen blijft buiten beeld. De modellen gaan er vanuit dat de Centrale Bank het maatschappelijke geld schept – wat echt niet zo is. De ABN/AMRO en de RABO en zo scheppen het verreweg grootste gedeelte van ons geld.

* Waarmee overigens ook een stukje financiële repressie buiten beeld blijft: als mijn salaris wordt uitbetaald ben ik verplicht dit te ontvangen via trekkingsrechten op een lening van mij aan een bank. Je salaris via de bank laten uitbetalen is een renteloze lening aan die bank, een renteloze lening van geld dat door diezelfde bank, tegen rente, geschapen is! Dit is geen wild idee, maar 100% consistent met de monetaire statistiek.

* Het recht om geld te scheppen dat door de overheid wordt geaccepteerd voor de belastingbetaling is een zeer, zeer winstgevend monopolie van de geldscheppende banken. De daaruit voortvloeiende seigniorage winsten worden ten onrechte niet afgeroomd door de overheid, dit blijft in het NAWM model buiten beeld.

* Verschillen tussen mensen die veel bezit hebben en mensen die geen bezit hebben blijven, omdat er maar een hijzij mens is in het model, ook buiten beeld.

* Verschillen tussen mensen die een koophuis bewonen en huurders: idem dito.

* Daarnaast is een onuitgesproken veronderstelling van het model dat onze economie ‘vanzelf’, binnen een tot twee jaar (althans, dat is hoe Robert Lucas, een van de aartsvaders van dit soort modellen, er tegenaan kijkt) na een verstoring weer tot ‘evenwicht’ terugkeert, waarbij evenwicht ook ‘volledige werkgelegenheid’ inhoudt (Technisch: in het Monthly Bulletin van de ECB kun je inderdaad vinden dat de 12,2% werkloosheid in de Eurozone die we nu hebben, volgens het model van de Philipscurve, structureel en evenwichtig is, zie chart 8 hier. Huiswerk voor economen: teken een Philipscurve als de inflatie tamelijk constant 2% is…). Ja, de ECb is formeel van mening dat als hoge werkloosheid langer dan twee jaar duurt dit de ‘nieuwe normaliteit’ is, waar we niets aan kunnen doen behalve dan middelmatige managers meer macht geven om de vaklui te ontslaan.

* Omdat het model (100% anders dan de voorbeeldige statistieken van de ECB!) geen geldscheppende bankensector kent leidt toename van bankreserves tot inflatie, ten onrecht wordt geen rekening gehouden met het verschil tussen bankreserves en de maatschappelijke geldhoeveelheid. Voor de ongelovigen: de hoeveelheid bankreserves is enorm gestegen, de inflatie (gedefinieerd als de prijsstijging van alle binnenlandse bestedingen, niet alleen het in belang afnemende gedeelte van de bestedingen dat door consumenten wordt verricht) is gedaald tot een historisch laag niveau. Dit is temeer merkwaardig omdat de officiële richtlijnen van de ECB terecht juist de maatschappelijke geldhoeveelheid (gedefinieerd als M-3, hoewel momenteel wellicht de totale maatschappelijke geldhoeveelheid, dus inclusief langere termijn deposito’s, van belang is) benadrukken. Het geeft de naïviteit en de institutionele onwetenheid van de huidige generatie macro-economen aan. Ander voorbeeld hiervan: het focussen om de consumentenprijsinflatie in plaats van op de totale inflatie. Helaas zijn het niet deze economen die onder de consequenties van deze onwetenheid zuchten.

* Verschillen tussen landen worden niet meegenomen (er is immers maar een representatieve consument…)

* Dit alles speelt niet enkel in de macro-modellen. In de micro-modellen van de woningmarkt wordt bijvoorbeeld, in Nederland, geen onderscheid gemaakt tussen de kredietmarkt en de woningmarkt, waardoor ontwikkelingen op de kredietmarkt (nieuwe overheidsregels, balansproblemen bij de banken) niet meegenomen worden bij de prijsvorming, zodat je nog steeds hoort stellen, door nota bene economen, dat de ‘fundamentals’ (inkomen, rente en dergelijke) in orde zijn en de prijzen weer zullen stijgen. Beste mensen – bankbalansen zijn een fundamentele factor op de kredietmarkt…

Zacht gezegd: kwakdenken, wensdenken en rationalisatie maar geen wetenschap die gestuurd wordt door empirische discipline. Het laatste punt mocht, volgens drie (!) zegslieden van mij, enkele jaren geleden bij bezoeken aan de ECB zelfs niet ter sprake worden gebracht, de discussie werd dan stop gezet. Opmerkelijk is namelijk dat zodra dit soort modellen getoetst worden aan de praktijk de theorie direct vergeten wordt en er een aantal VAR-relaties tussen statistische variabelen, die beslist andere definities hebben dan de begrippen in de modellen, worden geschat (een VAR is een multidimensioneel voortschrijdend gemiddelde, waarbij dit gemiddelde niet alleen afhangt van de waarde van de originele reeks gedurende een aantal jaren maar ook van de waardes van andere reeksen gedurende (bijvoorbeeld) die jaren). Er zijn momenteel pogingen gaande werkloosheid en schulden en dergelijke in de modellen te verwerken, waardoor ze meer op de ‘ouderwetse’ modellen gaan lijken. Mijn voorspelling: zodra er een goede werkloosheidsverklaring in zit zal de ECB het model loslaten. Ze willen het niet weten, namelijk.

jun 21, 2013

Posted by MerijnKnibbe on jun 21, 2013 | 0 comments

In het eerste kwartaal van 2013 bereikte het positieve saldo op onze lopende rekening een nog nooit vertoond niveau van 23 miljard (15% van het BBP). En wat doen we met dat geld? We steken het in Franse staatsobligaties, zodat daar de pensioenen goedkoop betaald kunnen worden en de consumptie op peil blijft. Terwijl hier de pensioenen onder druk staan, de premies stijgen en de consumptie daalt. Hmmm… Natuurlijk is dit een tikkeltje demagogisch gesteld. Maar het is niet alleen demagogisch: beleggen is, vergeleken met investeren, riskant! En beleggen kan je dus veel geld kosten. Alexandr Hobza en Stefan Zeugner stellen bijvoorbeeld:

Germany’s cumulated valuation losses on foreign assets and financial derivatives have exceeded EUR 460 billion since 2007 (Figure 3). Much of these staggering losses, which to a large extent accrued to investment in US mortgage-backed securities, affect debt assets and are irrecoverable.

De Nederlandsche Bank stelt, ondanks dergelijke risico’s, echter nog steeds dat in het eerste kwartaal van 2013 de lopende rekening van Nederland ‘verbeterd’ is. En er zijn meer redenen waarom deze term onjuist is. Gerekend over het hele jaar zal het overschot ruim boven de 10% uitkomen – een niveau dat in Europa officieel terecht als ‘onevenwichtig’ wordt gezien (6% is de bovengrens). Nu ben ik geen cijferfetisjist. Een cyclische toename van het overschot door afnemende binnenlandse bestedingen of door hogere gasprijzen is wat anders dan een structurele toename door export van hoogwaardige technologische producten. Maar het Nederlandse overschot is dusdanig hoog dat dit soort nuanceringen niet meer van belang is: Nederland schiet op deze manier, volgens Europa, niet alleen zichzelf maar ook de rest van de EU in de voet. Waarom?

We wisten en weten allemaal dat hoge tekorten op de lopende rekening bijzonder gevaarlijk zijn (nou ja, niet allemaal dus. Toen het er om ging was de Europese Centrale Bank van mening dat nationale tekorten er niet meer toe deden). Zie Spanje, Ierland, Griekenland en Portugal (nee, niet Italië). Een tekort betekent dat je een schuld opbouw in het buitenland – en dat heeft risico’s. Maar dat betekent dat het uitlenen ook risico’s heeft, waarbij de risico’s meer dan evenredig toenemen met het niveau van de schuld. Zie het citaat hierboven. Maar los van het niveau van de schulden is het sowieso niet wenselijk als een economie te sterk afhankelijk is van leningen uit het buitenland, zoals dat bijvoorbeeld in Spanje het geval was. Het tekort op de lopende rekening bedroeg aldaar ruim 10% van het BBP (2007). Tegelijkertijd had de Spaanse overheid een spaaroverschot, wat betekent dat ondanks het spaaroverschot van de Spaanse overheid de totale Spaanse economie een tekort van ruim 10% had. Wat weer betekent, omdat de overheid daar ongeveer 20% van de productie voor zijn rekening neemt (o.a. onderwijs), dat de uitgaven van de private sector voor ongeveer 13% gefinancierd werden met buitenlandse leningen. Wat weer problemen oplevert als, zoals gebeurde, de stroom geld uit het buitenland opeens opdroogt omdat men opeens doorkrijgt dat dit niet zo door kan gaan. Hoe groter de afhankelijkheid hoe groter de klap zowel als de kans op de klap. Wat de reden is dat ‘Brussel’ niet graag grote tekorten op de lopende rekeningen ziet, net zomin als het negatief hiervan, grote overschotten. Het harmonische evenwichtsdenken van de ECB waarin hoge private schulden goed zijn voor de winsten van de banken heeft plaats gemaakt voor een bureaucratisch onevenwichtigheidsdenken, waarin hoge schulden de economische ontwikkeling kunnen fnuiken. En volgens de Brusselse bureaucratische regels heeft het overschot op de Nederlandse lopende rekening in dat systeem een sterk destabiliserend niveau bereikt. Je kunt je afvragen of de Brusselse bureaucraten zichzelf niet wat overschatten als ze denken de zaak in de pas te kunnen laten lopen. Maar hun idee dat grote overschotten zowel als grote tekorten een indicator van onevenwicht zijn is op zich natuurlijk juist.

Hoe zit dat alles in elkaar?

Uiteraard zijn tekorten of overschotten op de lopende rekening normaal. Stijgende olieprijzen, slechte zomers in Noord-Europa die voor meer vakantietripjes naar Zuid-Europa zorgen, de technologische en markttechnische ontwikkeling van de financiële sector in Londen – dit soort factoren kunnen voor stijgingen of dalingen van het saldo met het buitenland zorgen. Dat is in eerste instantie geen probleem. In zekere zin is dit niet anders dan de provincie Drenthe die bijvoorbeeld op een bepaald moment een tekort heeft met Groningen. De Drenthen krijgen door de import een schuld aan de Groningers, bijvoorbeeld in de vorm van afnemerskrediet of bankleningen. Ze zullen dan wellicht wat minder gaan importeren. En er kan zelfs sprake zijn van evenwichtsherstellende krachten, bijvoorbeeld als de Groningers, die nu rijker worden, hun hogere inkomens gaan besteden zodat de importen van Groningen stijgen.

Maar daar kan het misgaan. Stel dat de Groningers

Duitsers dit geldt niet besteden, aan consumptie of investeringen, maar sparen en actief weer uitlenen aan het buitenland. Wat dus gebeurd is, voor een plaatje van de geldstromen in Europa kunt u terecht bij het al gelinkte document van Hobza en Zeugner (waarbij er via Frankrijk en Duitsland in 2004-2006 overigens ook nog eens zo’n 130 miljard aan kapitaal van buiten de EU naar landen als Spanje en Portugal gesluisd werd…). De bestedingen (en dus de werkgelegenheid en de lonen) in een land als Duitsland nemen dan niet toe, waardoor het overschot op de lopende rekening bestendigd wordt. En de schulden van Zuid-Europa dus groter werden. Het evenwichtsherstellende systeem van loon- en werkgelegenheidsstijgingen kan zijn zegenrijke werk niet doen. We weten allemaal (zelfs de ECB) wat er daarna gebeurde.

Helaas gaan we in Nederland, ondanks de onevenwichtigheid van ons lopende rekening overschot, gewoon door op de oude voet en blijven we (ondanks alle problemen met te hoge binnenlandse schulden!) het geld systematisch wegbrengen naar het buitenland. Hoge tekorten op de lopende rekening zijn gevaarlijk en moeten tegengegaan worden. Maar hetzelfde geld voor hoge overschotten. En, nogmaals, dat is ook het idee van Brussel, zie hier voor de gegevens van het officiële ‘scorebord’. Veel economische problemen in Nederland maar ook in Europa zouden aanzienlijk kleiner zijn als de lonen de komende drie jaar elk jaar met 3% zouden stijgen!

Terzijde (1) – een groot verschil tussen de Drents/Groningse handel en de buitenlandse handel betreft de banken. Als een Nederlandse bank in de problemen komt door Nederlandse leningen die het Drentse tekort financierden dan betalen alle Nederlanders daar via de belastingen aan mee, het SNS-systeem. De problemen van de Ierse banken worden echter enkel door de Ieren gedragen, niet door de Duitsers, hoewel die wel het geld leverden dat de Ierse zeepbel financierde. De ECB dringt er zeer sterk op aan dit te veranderen.

Terzijde (2) – de ECB heeft een commissie ingesteld die nou eens echt moest kijken waar die tekorten vandaan kwamen. Kwam het enkel door te hoge lonen in Zuid-Europa en is de oplossing dus simpel? Nee dus. Het is pijnlijk en schokkend om te zien hoezeer het extreme marktdenken de ECB allerlei economische waarheden heeft doen vergeten, en hoeveel wielen er opnieuw uitgevonden worden (tekorten op de lopende rekeningen zijn, anders dan we dachten, wel van belang, en de term ‘exportkwaliteit’ heeft te maken met de kwaliteit van de producten en niet met lage lonen. In het gelinkte document wordt bijvoorbeeld ook gesteld dat productiviteitsverschillen binnen een sector erg groot zijn en dat dat belangrijk is. Mensen, dat weten we echt al 50 jaar).

Terzijde (3). Relatief gezien is het Nederlandse overschot veel groter dan het Duitse en veeeeel groter dan het Chinese. Wel heeft een land als Singapore een enigermate vergelijkbaar overschot, net als Zwitserland.