jan 31, 2012

Posted by MerijnKnibbe on jan 31, 2012 | 1 comment

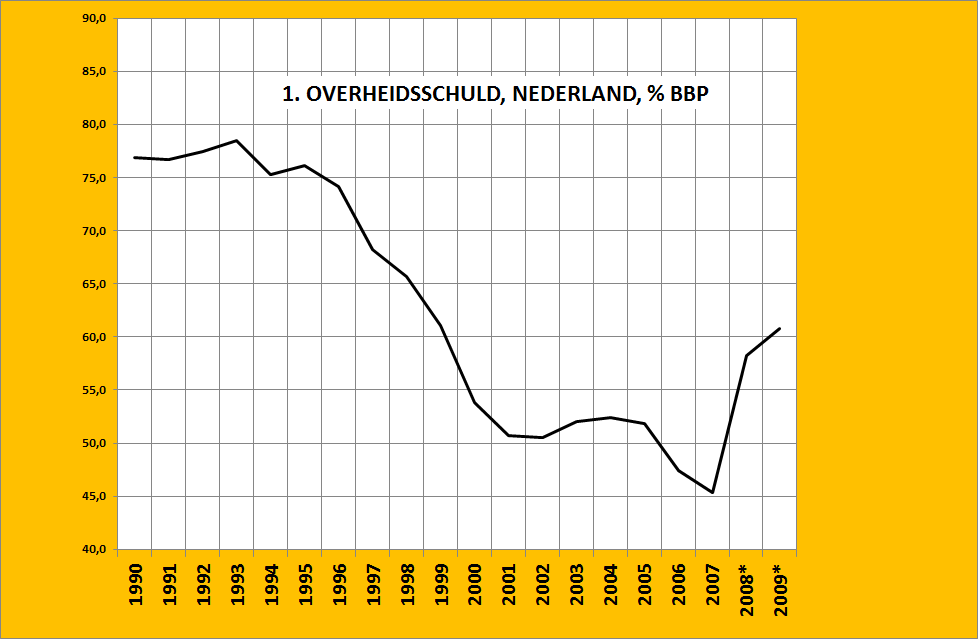

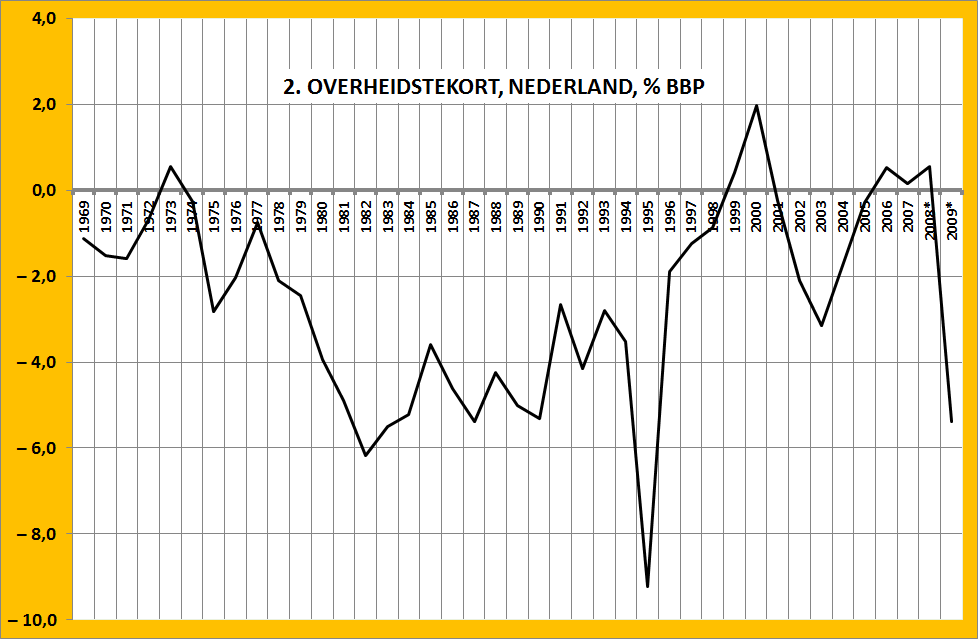

De Europese landen schijnen accoord te willen gaan met een maatregel die het de landen verbied een tekort te hebben van meer dan 0,5% van het Buro Binnenlands Product… Tsja. Wie bedenkt zoiets. ‘Kindergarten-economie’? Een politiek drukmiddel om Griekenland te dwingen geld terug te betalen dat er niet is? Een dergelijke lage schuld is in ieder geval niet nodig om een lagere staatsschuld te krijgen, gemeten als percentage van het BBP. Nederland is hier een uitstekend voorbeeld voor. Rond 1980 zorgde, tijdens het kabinet Wiegel/Van Agt, de door de renteverhogingen in de VS veroorzaakte crisis ervoor dat het tekort van de Nederlandse overheid razendsnel opliep. Tijdens de kabinetten Ruding/Lubbers werd dit tekort niet weggewerkt, wel werd er door Ruding werk gemaakt van het verlagen van de lastendruk, ten koste uiteraard van het overheidstekort. Wat betekende dit allemaal voor de staatsschuld? Ondanks hardnekkige en tamelijk hoge overheidstekorten kwam deze niet boven de 75% van het BBP uit en toen, tijdens de kabinetten Kok, het overheidstekort lager werd smolt de schuld, ondanks nog steeds aanwezige tekorten die beduidend groter waren dan 0,5% van het BBP, weg als sneeuw voor de zon. Omdat het BBP toenam…

Opmerkelijk is wat er in 2008 gebeurde, toen er ondanks een overschot op de begroting toch een zeer forse toename van de schuld was. Om de banken de kans te geven door te blijven gaan met het uitbetalen van bonussen werden er ten koste van de schuld maar buiten de begroting om, tientallen miljarden geleend door de overheid om in de banken te steken. Maar dat is een detail. Waar het om gaat is dat een overheidsschuld, als de economie groeit, ook kan dalen als er een tekort van enkele procenten van het BBP is. Nu staan we er momenteel inderdaad minder gunstig voor dan in de jaren negentig, omdat de beroepsbevolking destijds sterk kon groeien, wat nu minder het geval is. Het groeipotentieel is dus minder. Ook werd een deel van de groei veroorzaakt door een stijging van het prijsniveau, terwijl nu de verwachting is dat de inflatie zal dalen tot wellicht 0% en wellicht daaronder. Desondanks – de merkwaardige fixatie om een mumerieke waarde van het tekort is niet gebaseerd op de feitelijke ontwikkelingen zoals die zich de afgelopen decennia hebben voorgedaan – een dergelijk laag tekort is ab-so-luut niet nodig om houdbare overheidsfinancien te garanderen.

Als de afgelopen crisis een ding heeft geleerd dan is het wel dat Keynesiaans beleid werkt. De automatische stabilisatoren zoals werkloosheidsuitkeringen hebben uitstekend werk gedaan bij het opvangen van de klap van 2008. Dit ging uiteraard ten koste van de tekorten. Maar die tekorten hoeven, zoals Japan al twintig jaar lang laat zien, geen probleem te zijn. En dat geeft waarschijnlijk aan wat er wel aan de hand is. Een tekort van 0,5% is niet haalbaar als er automatische stabilisatoren bestaan, zoals de uitkeringen. En die moeten dan maar worden afgeschaft… Overigens zal het tekort dan, omdat dit een crisis zal verergeren, erger worden. Maar daarover een volgende keer.

jan 29, 2012

Posted by Jesse Frederik on jan 29, 2012 | 5 comments

Nog een mooie vondst! Een uitstekend paper van Ulrich Bindseil, hoofd van liquiditeitsmanagement bij de ECB, die gehakt maakt van wat hij noemt de ‘reserve position doctrine’. “Academics developed theories detached from reality, without resenting or even admitting this detachment,” schrijft Bindseil in het paper. Auch! Het paper is nogal technisch, maar hier mijn samenvatting van wat volgens mij het belangrijkste punt is.

De ‘reserve position doctrine’, te vinden in menig economisch tekstboek, schrijft voor dat een centrale bank een bepaalde reservehoeveelheid als doel moet hebben. Deze reserves worden via de geldvermenigvuldiger omgezet in nieuw geld. De centrale bank controleert dus door de reservehoeveelheid aan te passen de uiteindelijke geldhoeveelheid.

De ‘reserve position doctrine’ gaat voorbij aan de rente-effecten die het beperken van de reservehoeveelheid heeft. Bindseil geeft aan dat de centrale bank nooit tegelijkertijd het aanbod aan reserves en de prijs van reserves (de interbancaire rente) kan vaststellen. De centrale bank heeft een monopolie op de uitgifte van reserves. Een monopolie kan twee dingen doen: het aanbod vaststellen en de prijs laten fluctueren in reactie op de vraag of de prijs vaststellen en het aanbod laten fluctueren in reactie op de vraag. Het kan echter niet zowel het aanbod als de prijs vaststellen. Bij een vaststaand aanbod aan reserves fluctueert de rente in reactie op de vraag naar reserves. Als de vraag stijgt en het aanbod blijft hetzelfde, dan stijgt de rente en vice versa.

Bindseil legt uit dat elke moderne centrale bank puur en alleen een rente target heeft en reserves beschikbaar stelt aan iedereen die hiervoor een vastgestelde prijs wil betalen. Als de centrale bank minder reserves beschikbaar zou stellen dan nodig zijn om aan de reserveverplichtingen te voldoen, dan zou de rente door het plafond schieten. Wil het haar doelrente behalen dan moet het dus wel genoeg reserves beschikbaar stellen.

Bindseil verbaast zich er over dat economen blijkbaar totaal geen weet hebben van hoe monetair beleid wordt uitgevoerd. Men ziet klaarblijkelijk over het hoofd dat het onmogelijk is om zowel de rente als de reservehoeveelheid onafhankelijk van elkaar vast te stellen. Bindseil wijst er daarbij op dat Milton Friedman, één van de meest extreme exponenten van de ‘reserve position doctrine’, in zijn monetaire beleidsvoorstellen geen enkele melding maakt van de implicaties voor de rentestand. Dit is voor een practicus als Bindseil onbegrijpelijk. ‘The dynamics of academic research and the underlying incentive mechanisms seem to have lacked a permanent pressure on monetary economists to investigate the realities of day-to-day work of central banks.’

jan 28, 2012

Posted by MerijnKnibbe on jan 28, 2012 | 0 comments

Grafieken over de lopende rekening, de industriële productie en de consumptie van de EU landen en van de exporten van een deel hiervan staan beneden aan het artikel.

Wordt de crisis in Europa veroorzaakt door spilzieke Grieken en onverantwoordelijke overheden? Of is er wat anders aan de hand? Als we zien dat het totale overheidstekort van de Eurozone momenteel (niet seizoensgecorrigeerd) nog geen 4% is, minder dan de helft van het tekort in de VS en het VK en minder dan de helft van de tekorten die in de jaren tachtig zonder al te veel moeite werden weggewerkt dan lijkt er toch wat anders aan de hand te zijn. Maar wat? Ik heb hiernaar gekeken, daarbij geinspireerd door Michael Hudson, economen van het IMF (die in toenemende mate voor het reguleren van kapitaalstromen zijn) en uiteraard het denken vanuit het systeem van de Nationale Rekeningen (dat overigens consistent is met de ‘Flow of Funds). De gegevens zijn van Eurostat.

Het komt ongeveer hierop neer:

1. De theorie. Speculatief kapitaal, zoals de bij de pensioenfondsen gestalde besparingen, zoekt een bestemming. Uit onderzoek van het IMF blijkt dat ‘zekerheid’ of, om duidelijker te zijn, ‘een gevoel van zekerheid’, daarbij een belangrijke rol speelt. Het onderzoek maakt onderscheid tussen het aanbod van kapitaal en de vraag naar kapitaal, geredeneerd vanuit de aanbieders blijkt, econometrisch, dat die gevoelig zijn voor een als goed en stabiel ervaren organisatie van een land en voor zekerheid over de wisselkoers, waarbij men ook graag ziet dat het land open is voor kapitaalstromen en een hoge en stabiele economische groei kent. Aldus de IMF-onderzoekers. En dat is – hier begint mijn verhaal – dus precies wat men dacht dat de Zuid-Europese landen en een aantal landen van ‘opkomend Europa’ boden, na de invoering van de Euro. Spanje en Italië kenden geen wisselkoersrisico meer, het lidmaatschap van de Euro werd ervaren als een ‘keurmerk’ voor een goede en stabiele organisatie van een land en de groei was (behalve in Italië) redelijk tot hoog. Hetzelfde gold voor Oost-Europese landen. En zeker voor landen als de Baltische staten Estland, Letland en Litouwen, die hun munt aan de Euro geklonken hadden, die hun grenzen hadden open gesteld voor buitenlands kapitaal, die net als veel andere Oost-Europese landen na de verschrikkelijke inzinking tussen 1991 en 1995 eerst langzaam en na 2000 ook sneller groeiden en die zeer goed hadden geluisterd naar de neo-liberale leermeesters uit Washington, Brussel en Frankfurt. Ze voldeden exact aan de voorwaarden die kapitaalverschaffers impliciet stelden. En dat hebben ze geweten…

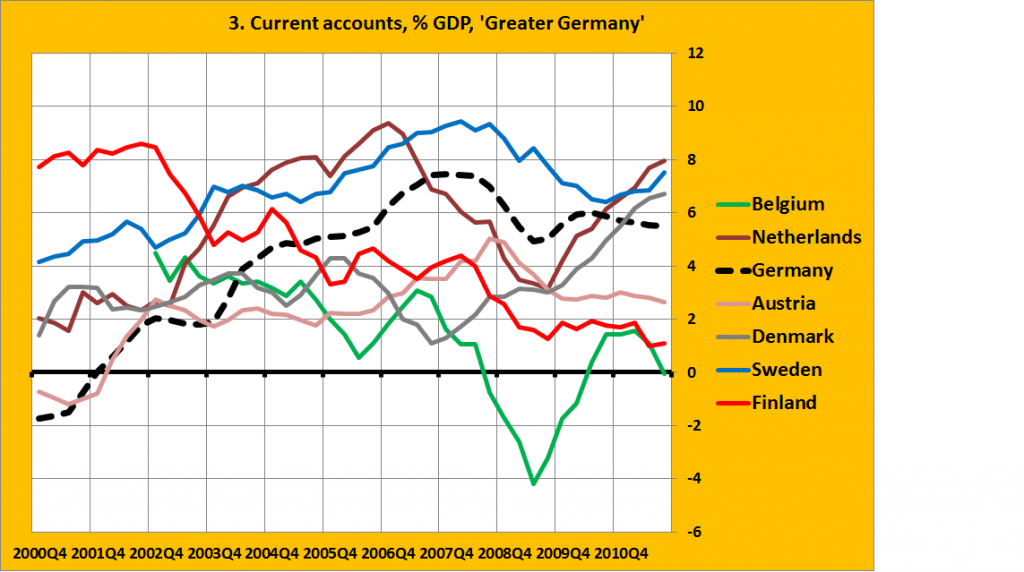

2. Want wat gebeurde er? In Noord-West Europa waren er een aantal landen (Nederland voorop!) die in de jaren tachtig en negentig, gebaseerd op sociale consensus, een milde (!) op werkgelegenheid gerichte politiek van interne devaluatie hadden gevoerd, resulterend in overschotten op de handelsbalans en groei van het aantal banen. Denk aan Nederland, Finland, Zweden, Oostenrijk en in wat mindere mate België. Dit was overigens onder meer mogelijk omdat deze landen op dit moment al een moderne economie, landbouw en industrie hadden! Een opmerkelijke uitzondering in dit rijtje was, tot ongeveer 2000, Duitsland dat zijn handen vol had aan de eenwording. Bedenk dat Oost-Duitsland tot een jaar of vier terug werkloosheidscijfers had die net zo hoog waren als nu in Griekenland! Echter, gestimuleerd door onder meer het Nederlandse voorbeeld (dat weer terugging op de exportgerichte politiek van de jaren vijftig, natuurlijk) werden rond 2000 ook in Duitsland de bakens verzet. Men sloot zich aan bij de loonmatigings/investerings club.

3. Dit bracht echter een probleem met zich mee: Duitsland is groot. De genoemde succesvolle landen hebben samen een bevolking kleiner dan die van Duitsland en waren succesvol onder andere omdat Duitsland tot 2002 een tekort op de lopende rekening had. Maar nu werd de export club opeens meer dan twee keer zo groot, economisch, terwijl de ‘traditionele’ afzetmarkt waar men een overschot mee wist te bereiken, Duitsland, voor de oude leden wegviel. Duitsland wist in 7 jaar tijd een tekort op de lopende rekening van 2% van het BBP (Bruto Binnenlands Product) om te zetten in een overschot van 7%. Dit lukte Duitsland niet enkel door veel te exporteren, maar vooral door weinig te importeren. Weliswaar groeide de Duitse export wel systematisch sneller dan die van Frankrijk en Italië maar niet dan die van bijvoorbeeld Nederland, Spanje (!) of Oostenrijk – en al helemaal niet dan die van bijvoorbeeld Polen. Het grote verschil tussen Duitsland en de rest – en dan heb ik het niet alleen over de genoemde omliggende landen maar over de hele EU – was niet gelegen in een superieure export prestatie – maar in een breideling van de interne consumptie. Hetzelfde beeld dat de Duitse export biedt (een sterke maar geen uitzonderlijke groei) wordt na 2003 (!) ook gegeven door de Duitse industrie. De productie in de Duitse industrie, de voornaamste exportsector, nam na 2003 (we kunnen opmerkelijk precies zijn: na mei 2004) fors toe en en ook sterker dan in veel Zuid-Europese landen, maar niet trendmatig sterker dan bijvoorbeeld in Nederland, Oostenrijk of België en al helemaal niet dan in landen als Polen, Roemenie en (ook een belangrijke concurrent) Turkije. En wie goed naar de data kijkt zal zien dat tot 2004 de Duitse industrie de slechts presterende industrie van heel Europa was. En zelfs na 2004 blijkt Opkomende Europa het duidelijk beter te doen dan Duitsland, zij het met uitzondering van de neo-liberale wonderkinderen, de BELL’s (Bulgarije, Estland, Letland, Litouwen) die zozeer hun hoop hadden gevestigd op het neo-liberale draaiboek.

4. De overschotten van de Noord-West Europese landen moesten natuurlijk ergens heen. En de Zuid-Europese landen zowel als de Oost-Europese landen (met name landen als de BELL’s) voldeden precies aan de voornaamste eisen die de beleggers stelden: veiligheid en zekerheid, zoals ook blijkt uit de convergentie van de rentevoet van de overheidsschulden. Tot hier loopt mijn verhaal nog via het stramien zoals weergegeven in de IMF studie en ‘klassieke’ economische opvattingen en statistieken, nu wordt er twee extra elementen ingevoegd.

* Het eerste element is ‘Asset price inflation’, prijsstijgingen van met name onroerend goed en aandelen die duidelijk boven de algemene prijs uitgaan en die onder meer worden veroorzaakt doordat veel van de beleggingen plaats vinden in dit soort ‘makkelijke’ beleggingsobjecten. Voor alle duidelijkheid: ruwweg drie kwart van de waarde van de totale kapitaalgoederenvoorraad van een landen bestaat uit ‘onroerend goed’, zoals wegen, havens en huizen. En die drie kwart bestaat dan weer grotendeels uit de economische waarde van de grond. Zoals makelaars zeggen: er zijn drie dingen die de prijs van onroerend goed bepalen, namelijk ‘locatie, locatie, locatie’. Oftewel: waar ligt de grond. Investeringen slaan dus bijna noodzakelijk grotendeels neer in grond. Wat betekent dat als er veel geld in een land wordt gepompt en er meer geld op jacht gaat naar een beperkte hoeveelheid waardevolle grond – de prijzen van deze grond inflatoir stijgen.

* Het tweede effect is dat banken en kapitaalverstrekkers, die hun geld kwijt moeten, dit gaan uitlenen aan huishoudens en bedrijven die een graantje willen meepikken van de prijsstijgingen. De bekende ‘zeepbel-economie’.

Er er kwam steeds meer kapitaal, en dat leidde tot soms krankzinnige stijgingen van de prijzen van onroerend goed en een huizenzeepbel in Ierland en Spanje en de Baltische staten en Roemenië en Bulgarije. En dat leidde weer tot GIGANTISCHE tekorten op de lopende rekening. Normaal begint een land er al op te letten als het tekort groter is dan 3% en een snel groeiende economie kan, mits de groei aanhoudt, in principe wel 6 of 7% tekort aan maar dit waren tekorten die opliepen tot 10, 15, 20 en zelfs 25% van het BBP.

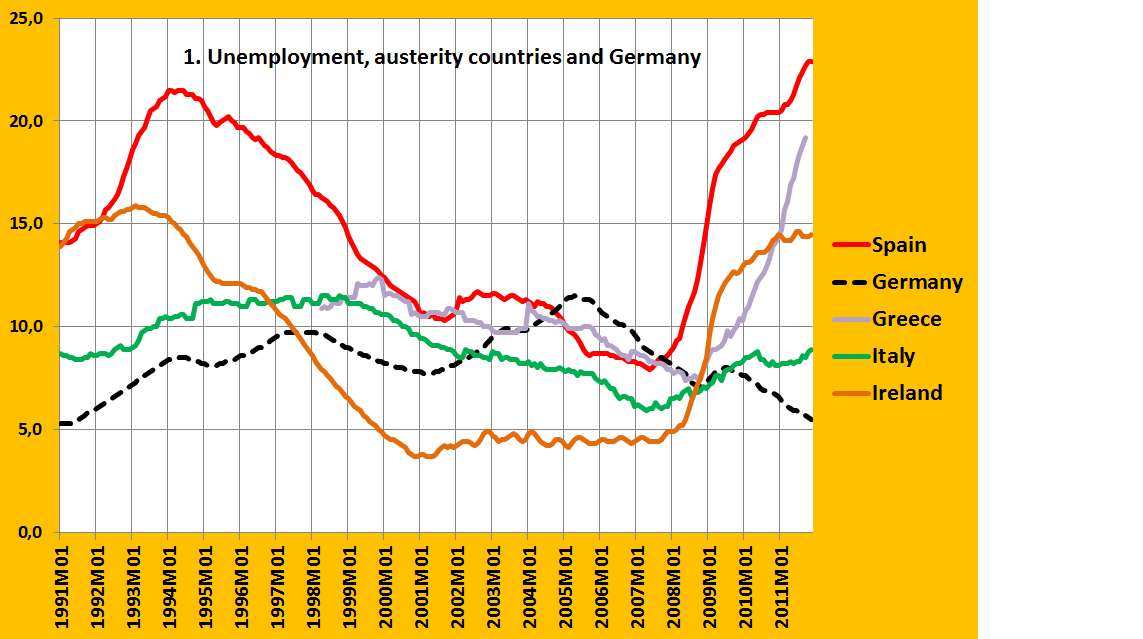

5. En toen knapte de ballon. En werd het kapitaal teruggetrokken. En zaten landen zoals Spanje en Ierland die eerst een overschot op de overheidsbegroting hadden twee jaar later met tekorten van 8 tot 10% van het BBP, terwijl de overheidsschuld in Griekenland in twee, drie jaar explodeerde van 100% van het BBP naar 140 of 150% of zo. En de werkloosheid in de Baltische staten liep op naar 20% en in Spanje naar 23% en in Griekenland naar 19% (en nog steeds snel stijgend). Maar de buitenlandse schulden van de landen bleven gelijk – of namen zelfs nog toe. Even rekenen: een tekort op de lopende rekening van 25% van het BBP van een economie, zoals in de Baltische staten, betekent per definitie dat een land dat jaar een vergelijkbaar grote toename van de buitenlandse schuld heeft. Maar nu krimpt, zoals in de Baltische staten, de economie opeens met 20%, omdat het kapitaal opeens terugstroomt naar waar het vandaan komt. En dan blijkt de extra schuld opeens niet 25% van het BBP te zijn, maar 25/0,8 = 31,25%. En het onderpand – de grond en de gebouwen die erop staan – is ook opeens niet zoveel meer waard, omdat het terugstromen van het kapitaal de prijzen doet dalen. Minder inkomen, minder rijkdom – en nog steeds evenveel schuld. Wie zijn dan de winnaars? De banken en de pensioenfondsen, die de eigenaars zijn van deze schulden? Tsja. Wie zal die schulden ooit gaan terugbetalen? Momenteel acteren de banken en de pensioenfondsen, met als voornaamste cheerleader de Europese Centrale Bank, als onvervalste woekeraars, die alles doen om de schuldenaren uit te persen. Ze hebben Ierland zelfs zover gekregen dat de Ierse staat garant is gaan staan voor niet verzekerde private schulden van allerlei banken en projectontwikkelaars aan andere banken. De belastingbetaler neemt het ondernemersrisico over… En tegelijkertijd blijven de Noord-West Europese landen streven naar matiging en overschotten op de lopende rekening. Het lijkt griezelig veel op het scenario van na de Eerste Wereldoorlog, toen Duitsland hoge herstelbetalingen moest afdragen aan het buitenland, maar niet mocht exporteren om dat geld te verdienen. Uiteindelijk was het die situatie, die er mede toe leidde dat er geen geld meer was in Duitsland waardoor allerlei gemeentes en provincies en uiteindelijk de staat zelf maar noodgeld gingen drukken, die er toe leidde dat de bekende inflatie optrad. Inflatie doordat er geen (goed) geld meer was… Inderdaad. Oeps. De hoeveelheid ‘goed’ geld is in Griekenland aan het afnemen met op dit moment 17% op jaarbasis…

En het wordt nog erger allemaal. De uit-migratie vanuit Letland en Ierland lijkt 2 tot 3% van de bevolking per jaar te zijn, momenteel. En dat zal al snel 3 tot 4% van de beroepsbevolking zijn. Goed wat betreft de werkloosheid, natuurlijk. Maar als de beroepsbevolking – wat zeker niet uitgesloten is – in vier jaar tijd met tussen de tien en vijftien procent afneemt dan wordt het natuurlijk nog lastiger al die schulden af te betalen. Schulden moeten kwijtgescholden, de bestedingen in ‘Groot Duitsland’ moeten omhoog. Anders gaat het niet lukken. En op de langere termijn – het lijkt onvermijdelijk de destabiliserende kapitaalstromen aan banden te leggen, een risicodragend element in leningen aan te brengen (oeps, het lijkt wel islamitisch bankieren…) en om wellicht een belasting op de economische waarde van land in te voeren, die speculatie tegen gaat en ‘windfall profits’ afroomt.

De grafieken (de nummering sluit aan bij de vorige post):

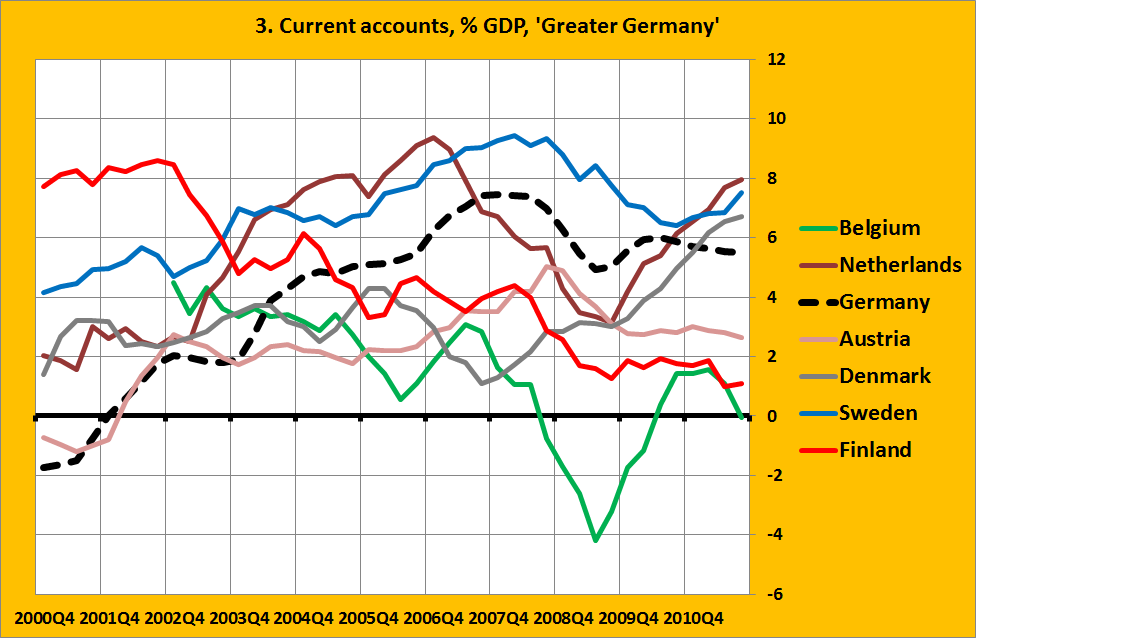

Grafiek 3. Een aantal landen voerden een succesvolle loonmatigingsproblematiek. Dat begon een probleem te worden toen Duitsland, groter dan al die andere landen samen, zich bij deze club voegde en binnen enkele jaren het tekort deed omslaan van 2 naar een overschot van 7% van het BBP.

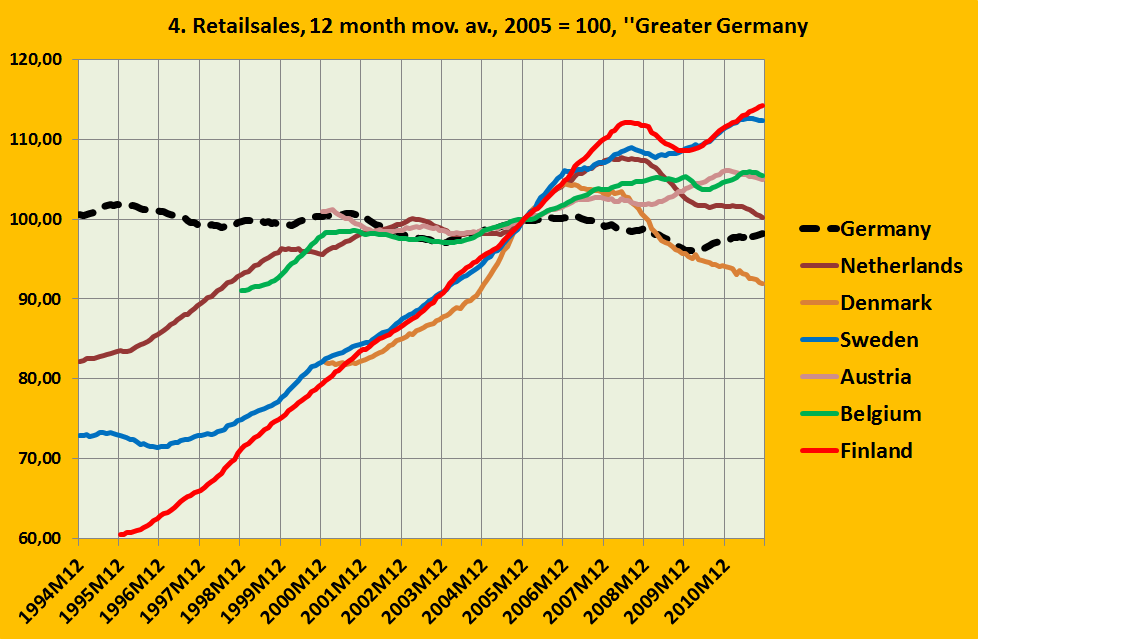

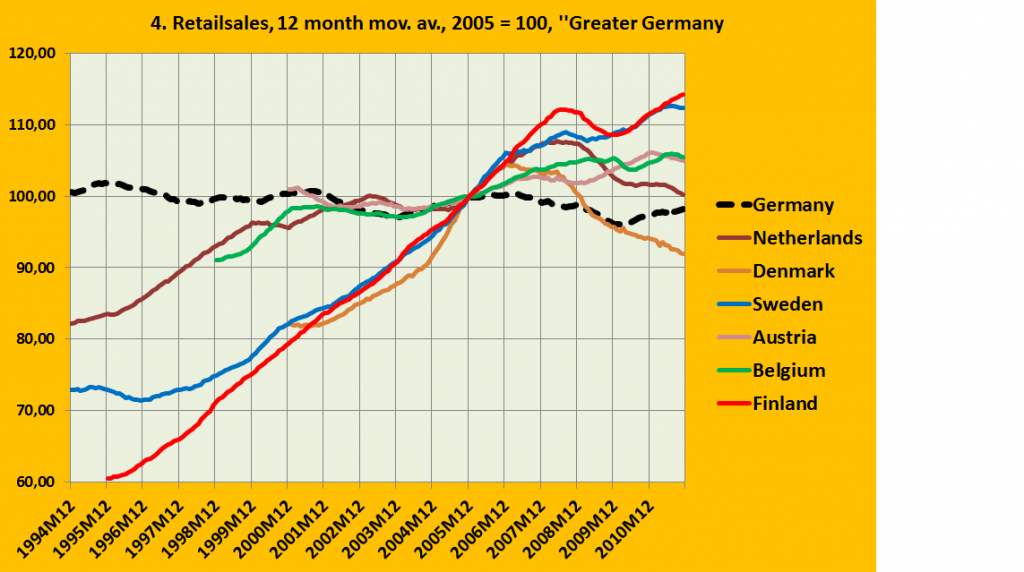

Grafiek 4. De overschotten waren niet enkel het gevolg van een succesvolle exportpolitiek. Om te slagen was ook nodig dat de binnenlandse consumptie beperkt werd. Opmerkelijk is dat dit vooral in Duitsland goed lukte. De grootste consumentenmarkt van de hele EU zag, ondanks een stijging van de productie, de bestedingen niet groeien. Ook in andere landen van het exportblok was dit enigermate het geval, maar geen van deze landen stapte dusdanig op de rem als Duitsland, dat voor zijn groei wat betreft de consumentenbestedingen daarmee volledig van het buitenland afhankelijk werd.

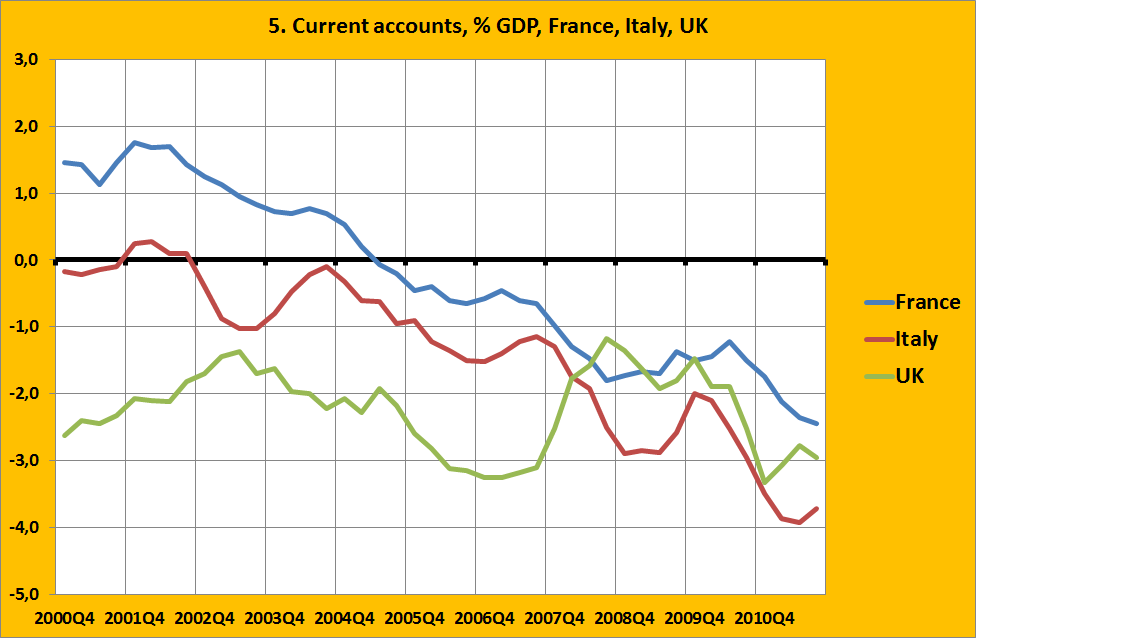

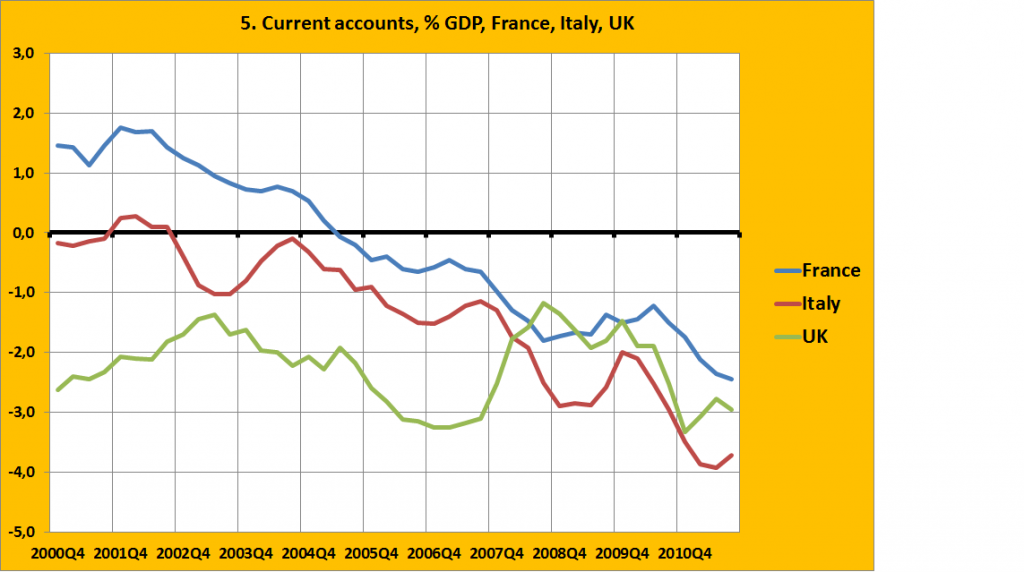

Grafiek 5. Een aantal grote landen wisten wat betreft de tekorten en overschotten op de lopende rekening het exportblok niet bij te benen (en financierden daarmee, omdat het tekort van de EU als geheel te verwaarlozen was en is, de overschotten van die landen!). Deze situatie werd langzaam steeds uitgesprokener.

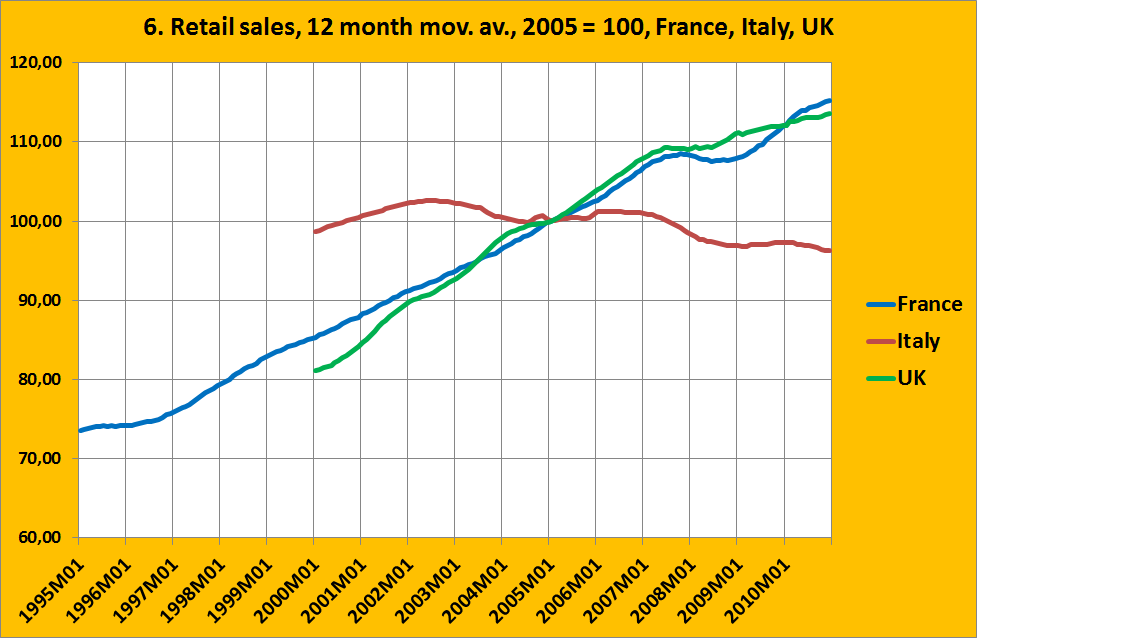

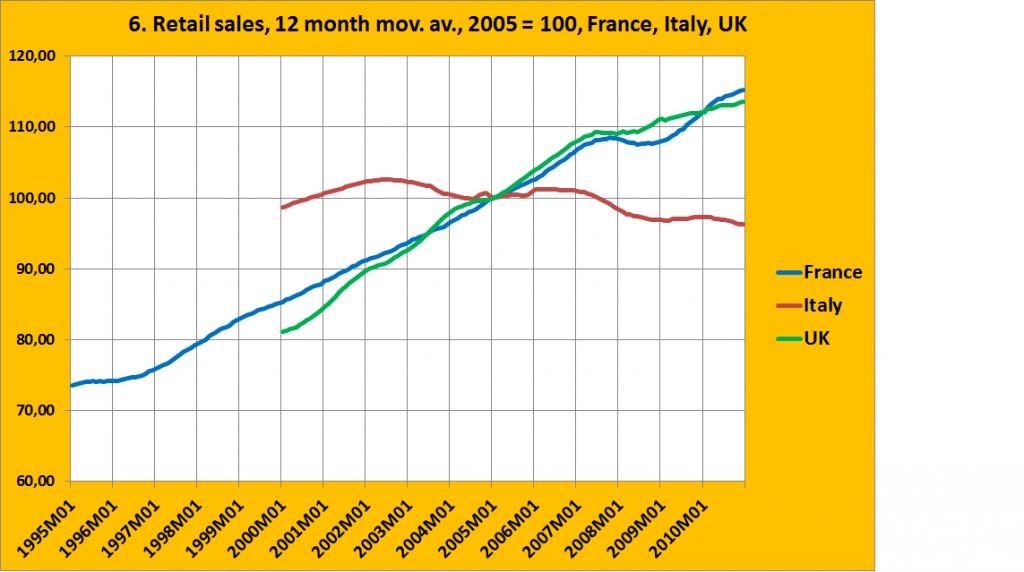

Grafiek 6. Opmerkelijk is dat in deze landen, met uitzondering van Italië, de consumentenbestedingen wel bleven groeien. De Franse en Engelse consumenten maakte het de andere landen mogelijk een overschot te hebben. Italië is een geval apart. Nog de productie nog de productiviteit is daar de laatste twintig jaar toegenomen, een tamelijk extreme situatie historisch en Europees gezien.

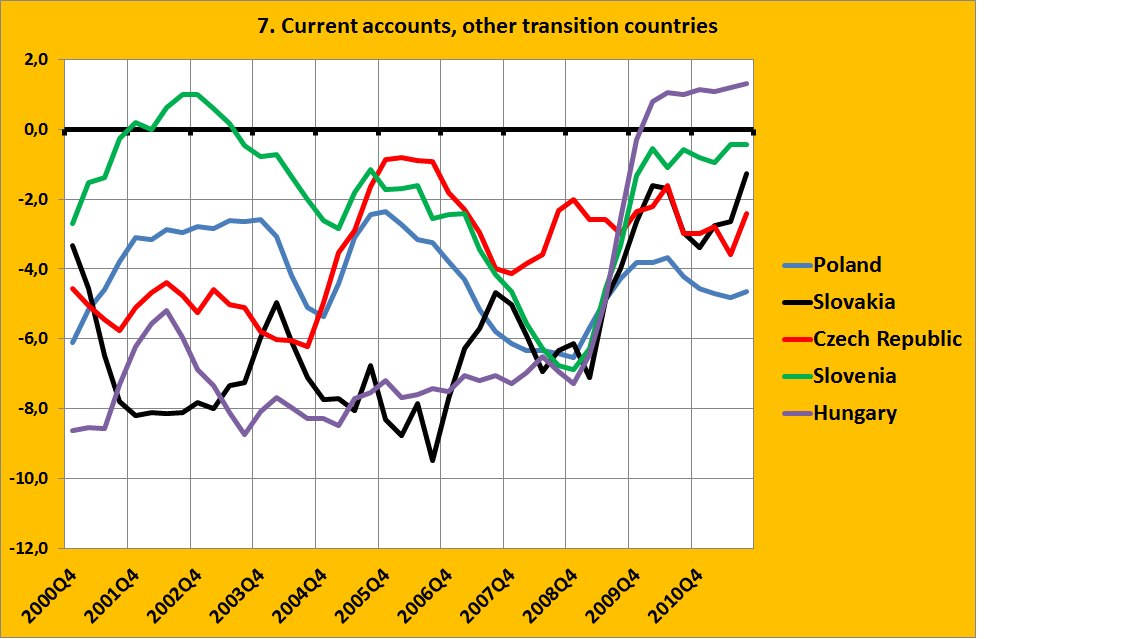

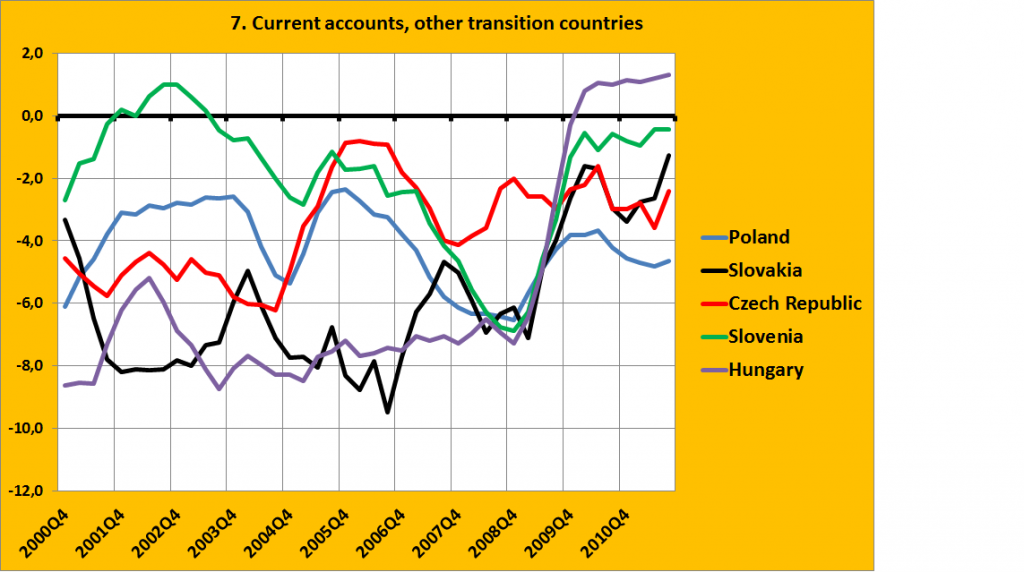

Grafiek 7. Veel grotere tekorten waren er echter in een aantal transitielanden, die economisch vergeleken met landen als Frankrijk en Engeland overigens nog steeds dwergen zijn. Maar ook hier betekenen tekorten dat landen schulden aangaan, waarmee de overschotten van het exportblok gefinancierd worden. Overigens geldt dat als een land een nominale groei van het BBP heeft van ongeveer 8% per jaar, wat voor veel van deze landen het geval was, een tekort van rond de 8% niet direct tot een grotere relatieve schuld hoeft te leiden.

Grafiek 7. Veel grotere tekorten waren er echter in een aantal transitielanden, die economisch vergeleken met landen als Frankrijk en Engeland overigens nog steeds dwergen zijn. Maar ook hier betekenen tekorten dat landen schulden aangaan, waarmee de overschotten van het exportblok gefinancierd worden. Overigens geldt dat als een land een nominale groei van het BBP heeft van ongeveer 8% per jaar, wat voor veel van deze landen het geval was, een tekort van rond de 8% niet direct tot een grotere relatieve schuld hoeft te leiden.

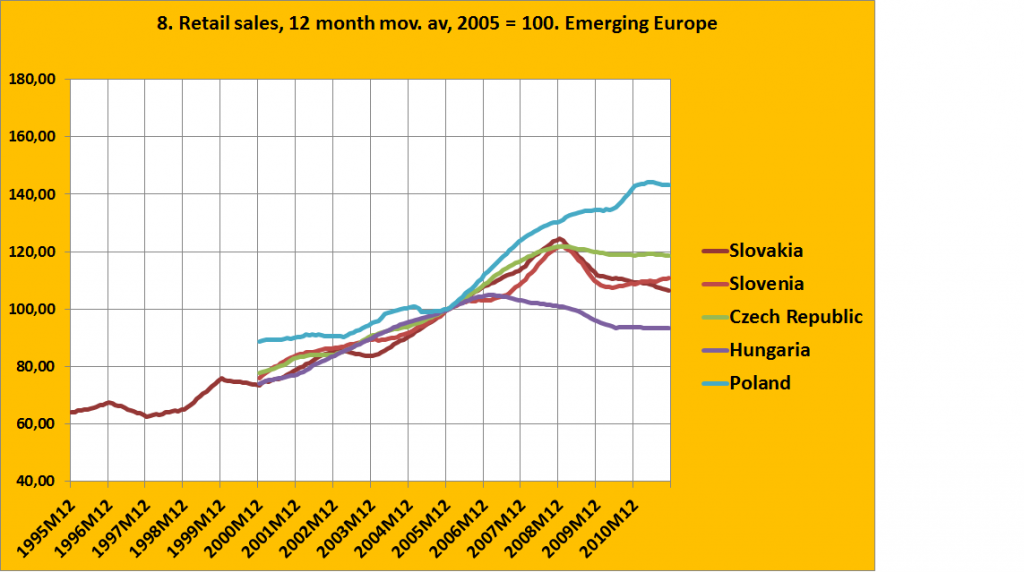

Grafiek 8. Wanneer we de tekorten vergelijken met de consumentenbestedingen dan lijkt er ook hier een duidelijke relatie te zijn. Natuurlijk moeten we ook naar de investeringen en de overheidsuitgaven kijken, maar grosso modo blijkt duidelijk dat de afnemende tekorten van ‘Opkomend Europa’ na 2008 mede zijn mogelijk gemaakt door een relatief wat lagere consumptie, Polen (dat zijn munt devalueerde) is hierbij een interessante uitzondering.

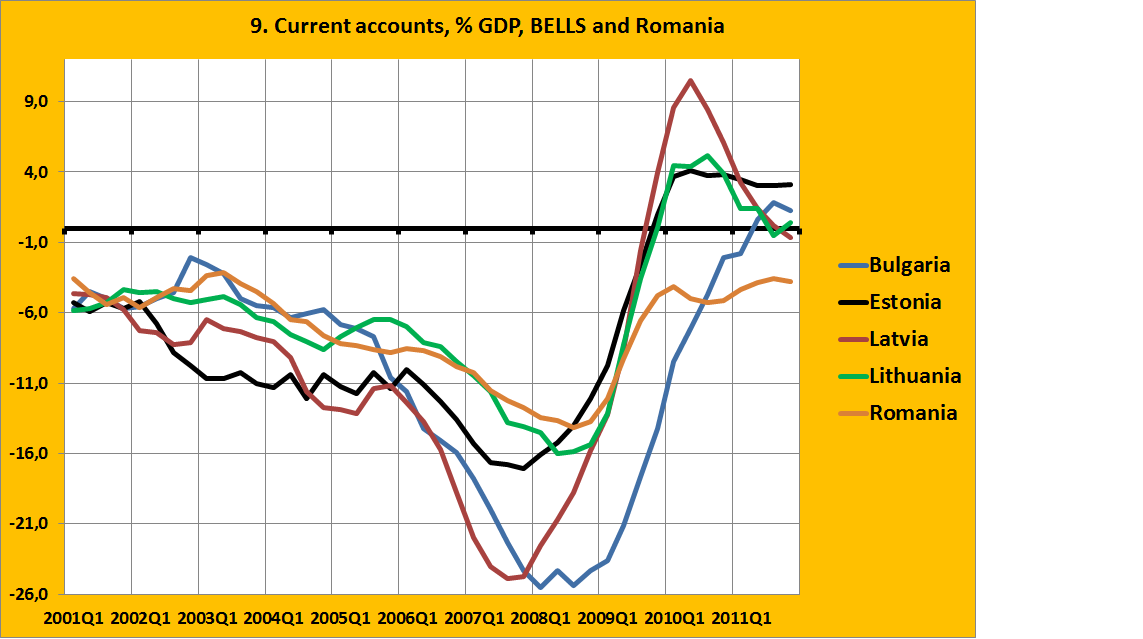

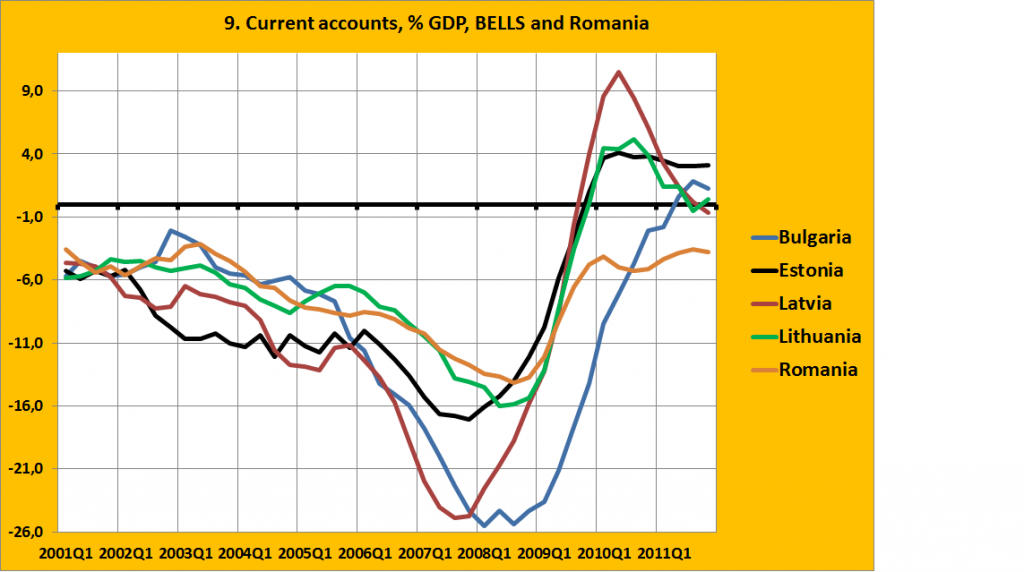

Grafiek 9. Een onthutsend beeld ontstaat echter wanneer we naar de lopende rekeningen van de Baltische staten, Bulgarije en Roemenië kijken. De tekorten liepen daar, met name na 2005 (let op de timing!) in zeer korte tijd op tot een onthutsende 20 en 25% van het BBP. En juist deze landen hadden zo onbekommerd en drastisch het neo-liberale spoorboekje gevolgd: vrije kapitaalmarkten, eenvoudige en lage belastingen, duidelijke regels, een ‘Euro-klink’ voor de munt – precies al die dingen die deze landen zo aantrekkelijk maakte voor buitenlandse beleggers. En dat leidde dus tot een enorme instroom van kapitaal, inflatie van de prijs van huizen en ander onroerend goed en een duidelijke zeepbeleconomie.

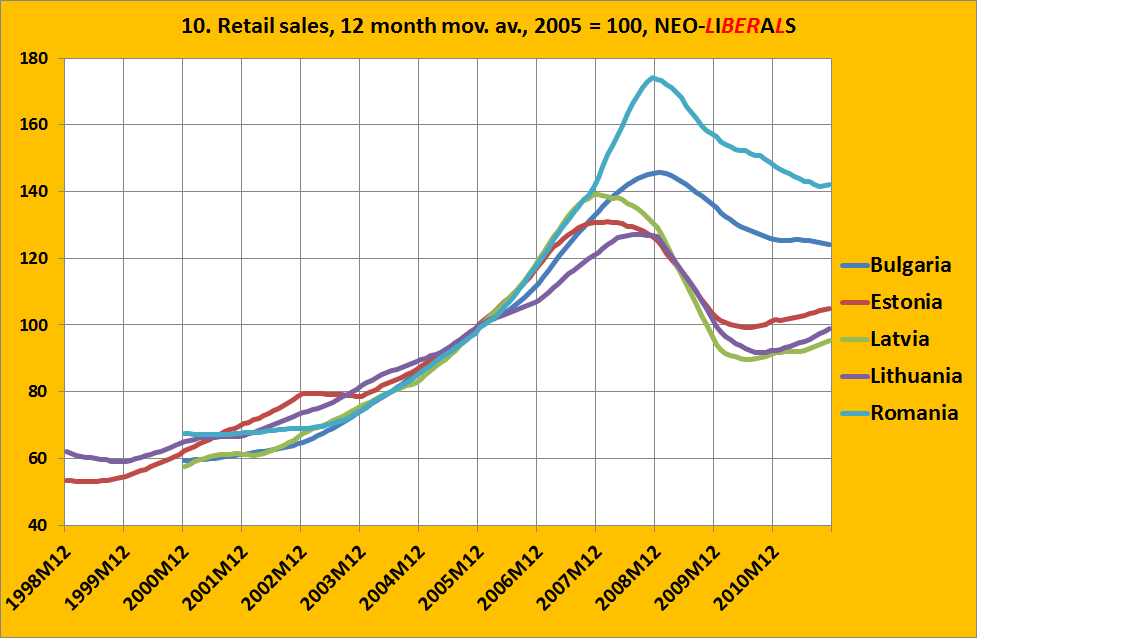

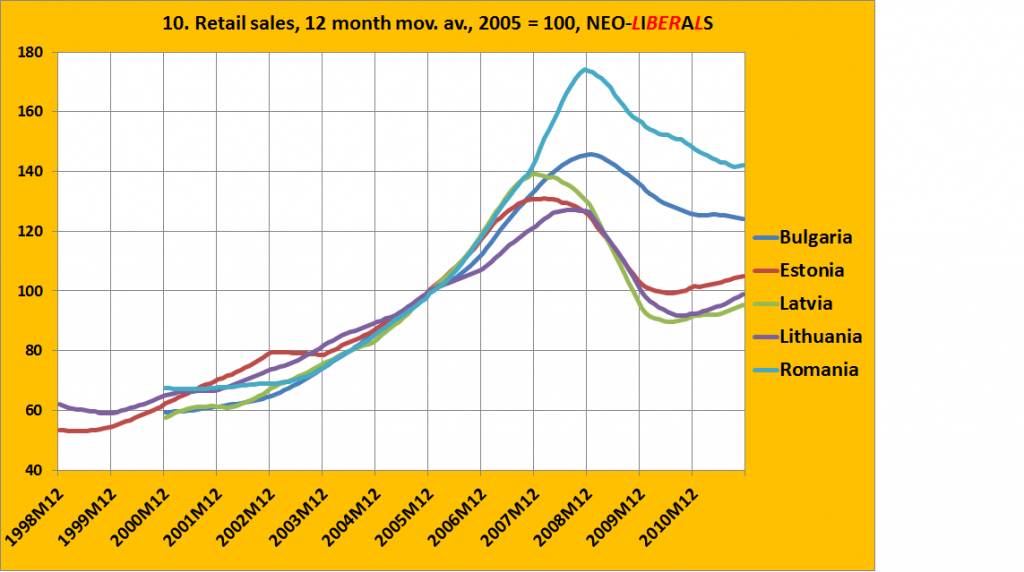

Grafiek 10. Dat blijkt ook wanneer we naar de consumptie van huishoudens kijken. Vergeleken met de vorige landen steeg deze veel en veel sterker, zeker vanaf het begin van de periode. En toen de zeepbel knapte daalde de consumptie uiteraard navenant, de op basis van de zeepbel gegroeide handels- en bouwsector met zich meetrekkend.

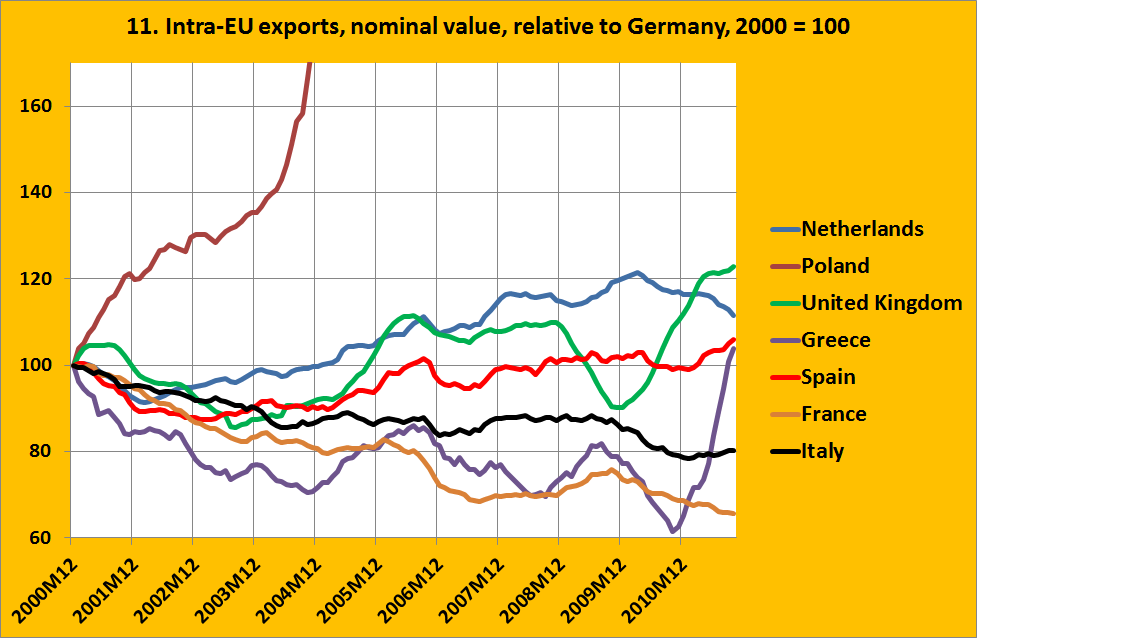

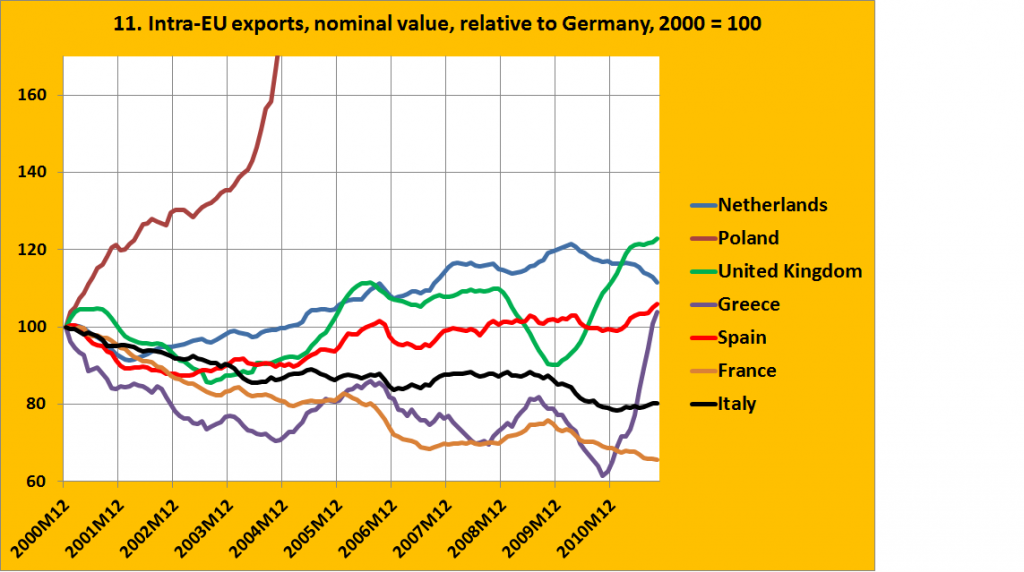

Grafiek 11. Er wordt momenteel veel geschreven over de concurrentiekracht van de Duitse economie. Nu wil ik niet betwisten dat de Duitse economie sterke clusters van bedrijven telt – maar hetzelfde geldt voor Nederland en België. Deze grafiek geeft de waarde van de export als percentage van de Duitse export weer. Wanneer de grafiek omhoog gaat dan stijgt deze waarde dus sneller dan de waarde van de Duitse export en andersom. Het blijkt dan dat niet vooral Duitsland baat had bij deze tekorten en de consumptieve bestedingen in landen als Frankrijk, Polen en Litouwen. Wanneer we naar de exportcijfers kijken dan waren er inderdaad landen die eruit geconcurreerd lijken te zijn door het exportblok (Frankrijk!) maar landen als Spanje deden het zelfs wat beter dan Duitsland. En een land als Polen – ik heb de grafiek er maar niet aan aangepast, maar de waarde van de index vloog naar de 400. We hebben al gezien dat de consumptie in Duitsland zich opmerkelijk gematigd ontwikkelde – dat heeft zeker zoveel met het Duitse overschot op de lopende rekening te maken als de concurrentiekracht van de clusters van bedrijven. Opmerkelijk is dat Engeland het beter deed dan Duitsland, wat betreft de exporten binnen de EU!

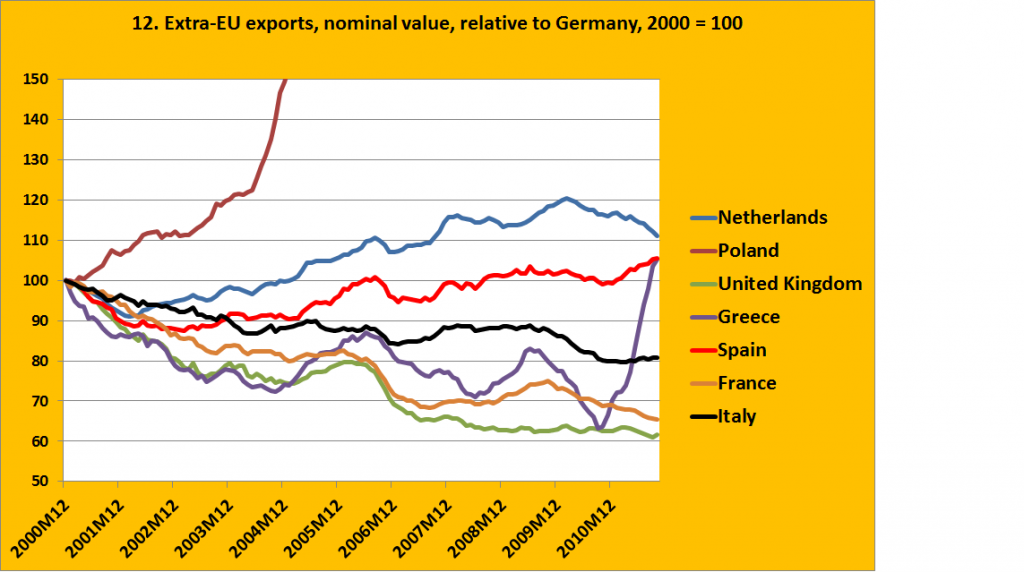

Grafiek 12. Min of meer hetzelfde beeld komt naar voren als we naar exporten naar buiten de EU kijken. Frankrijk (alweer!) doet het slecht, maar Spanje en Engeland en Nederland bijvoorbeeld niet. En Polen… in dit geval ging de waarde naar 225. Als een snelle groei van de export al wijst op hoge concurrentiekracht dan moeten we vooral naar Polen kijken! Opmerkelijk is het verschil in de Engelse ontwikkeling als we kijken naar de intra- en de extra Europese export. De Griekse groeispurt van het laatste jaar is opmerkelijk, omdat er een nieuw Grieks bureau voor de statistiek is is het niet onmogelijk dat deze groei deels voortkomt uit betere registratie. Deels lijkt de groei echter ook ‘echt’ te zijn.

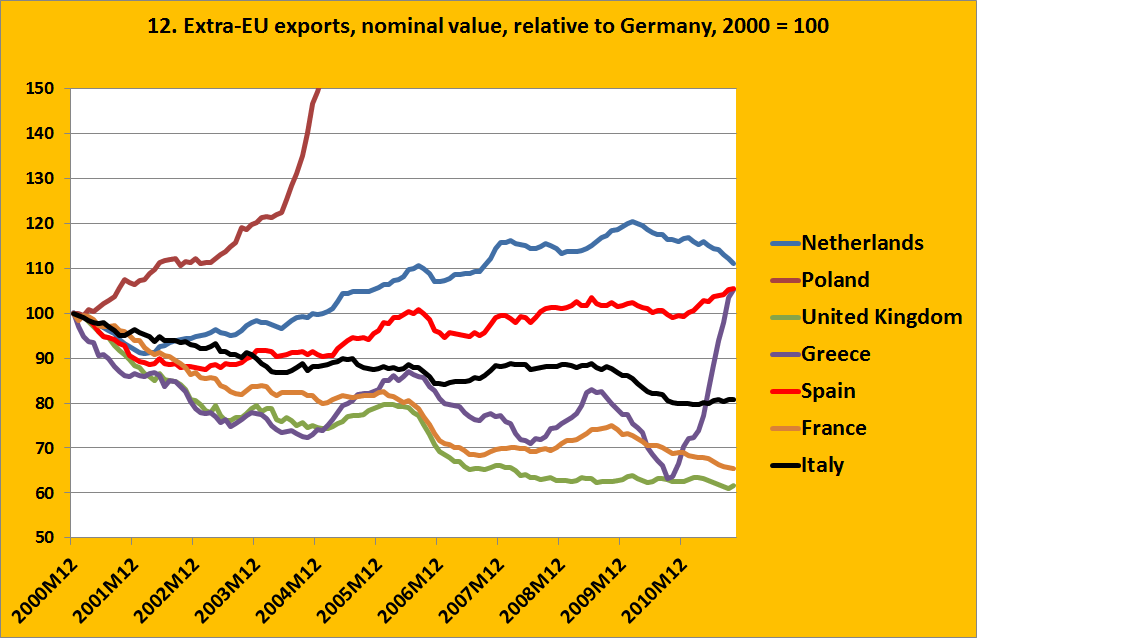

Grafiek 12. Min of meer hetzelfde beeld komt naar voren als we naar exporten naar buiten de EU kijken. Frankrijk (alweer!) doet het slecht, maar Spanje en Engeland en Nederland bijvoorbeeld niet. En Polen… in dit geval ging de waarde naar 225. Als een snelle groei van de export al wijst op hoge concurrentiekracht dan moeten we vooral naar Polen kijken! Opmerkelijk is het verschil in de Engelse ontwikkeling als we kijken naar de intra- en de extra Europese export. De Griekse groeispurt van het laatste jaar is opmerkelijk, omdat er een nieuw Grieks bureau voor de statistiek is is het niet onmogelijk dat deze groei deels voortkomt uit betere registratie. Deels lijkt de groei echter ook ‘echt’ te zijn.

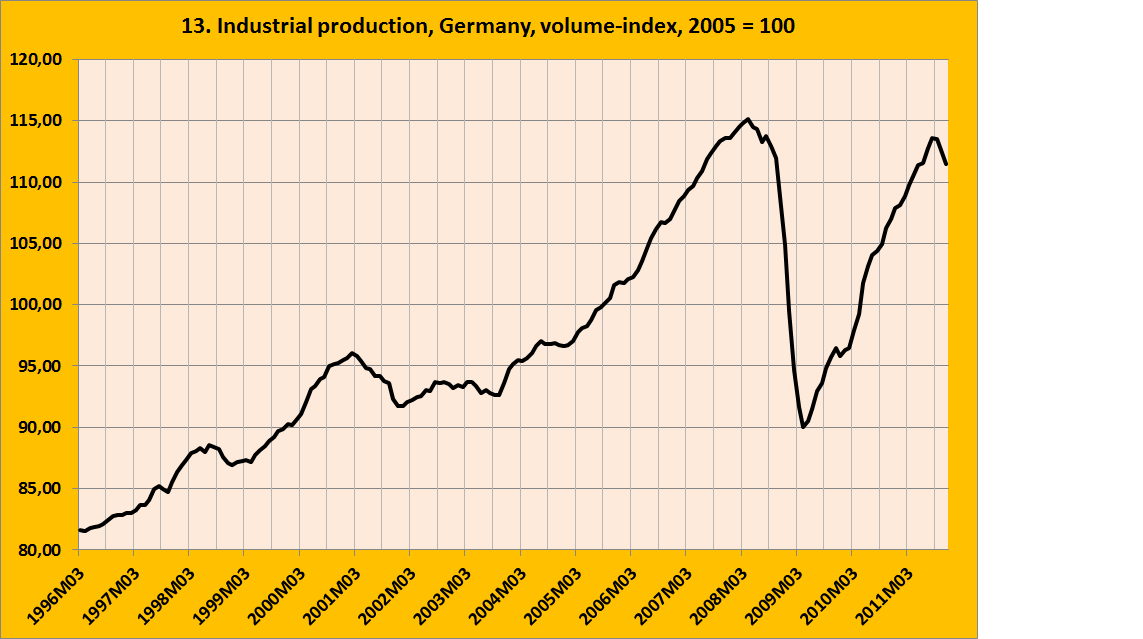

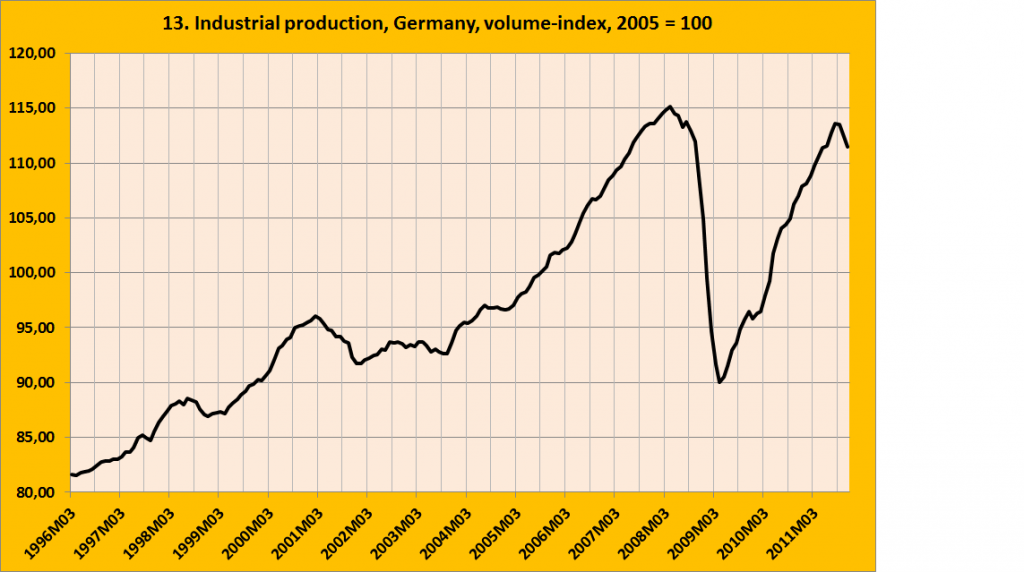

Grafiek 13. Wat betekende deze ontwikkelingen voor de groei van de exportsector bij uitstek, de industrie? Omdat Duitsland nu eenmaal de grootste economie van de EU is en momenteel nogal in de belangstelling staat is in het onderstaande de prestatie van de industrie van de verschillende landen uitgedrukt als een index van de mate waarin het volume van de productie van een land sneller of langzamer groeide dan die van Duitsland. Wanneer de index toeneemt dan groeide de industrie sneller dan de Duitse en andersom. Allereerst zal echter de maatstaf de maat worden genomen. We zien dat de Duitse industrie fors toenam, vooral na mei 2004 (ja, die datum zijn we boven ook al tegen gekomen). Daarvoor viel dat wel mee.

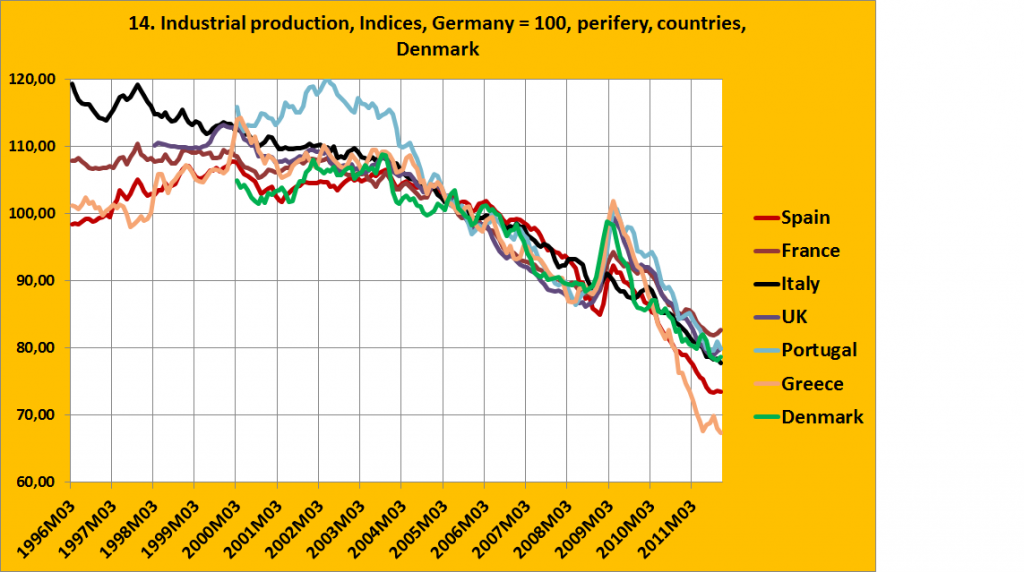

Grafiek 14. Wanneer we de Duitse ontwikkeling met die in andere landen vergelijken dan zien we dat tot dat moment eigenlijk alle landen, behalve Italië, het wat betreft de industrie beter deden dan Duitsland. Dat Duitsland het duidelijk beter – en dan ook meteen een stuk beter – ging doen dan landen als Frankrijk en Engeland en de GIPS en Denemarken was pas van na deze tijd.

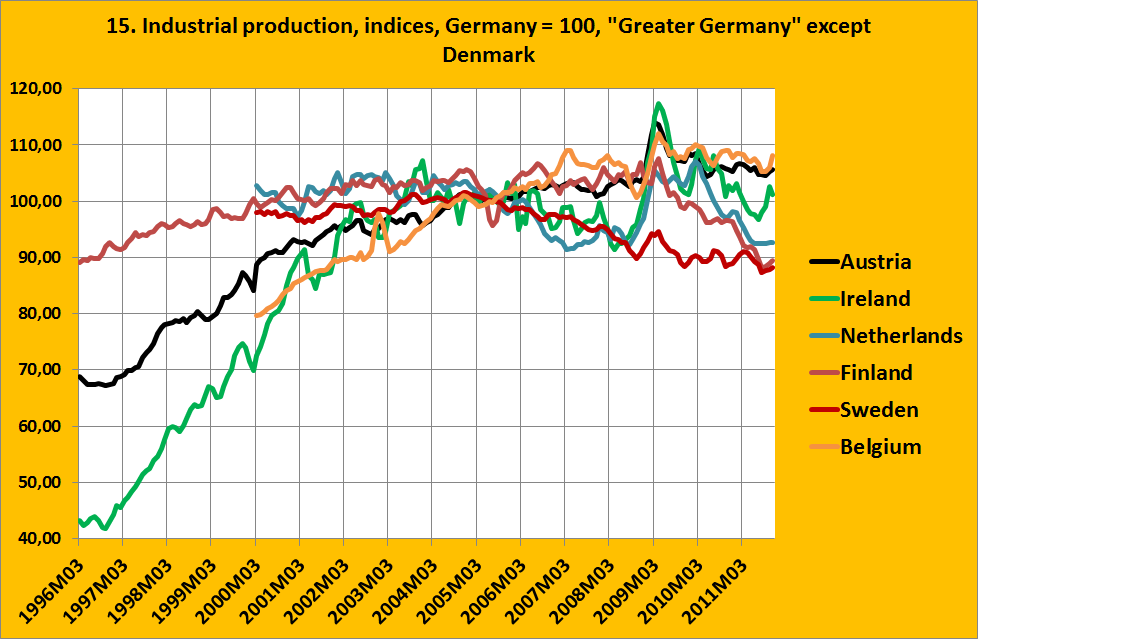

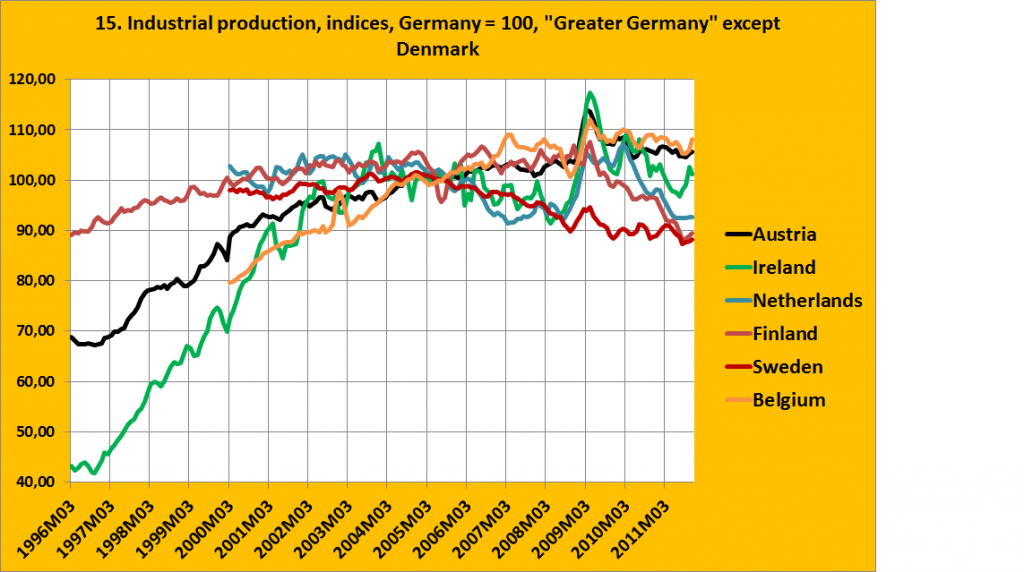

Grafiek 15. Maar niet alleen Duitsland deed het beter. Ook de landen rondom Duitsland deden het beter dan de ‘perifere’ landen, Frankrijk en Denemarken (dat overigens een sterk overgewaardeerde aan de Euro geklonken munt kent). Wel is in Zweden en Finland sprake van mogelijk relatief verval.

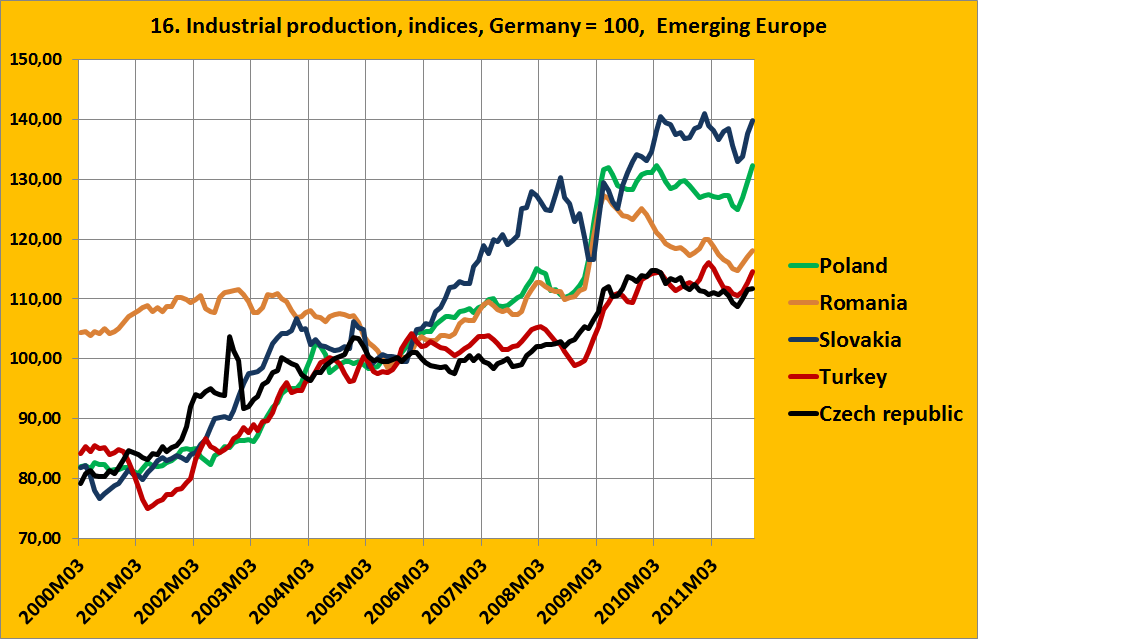

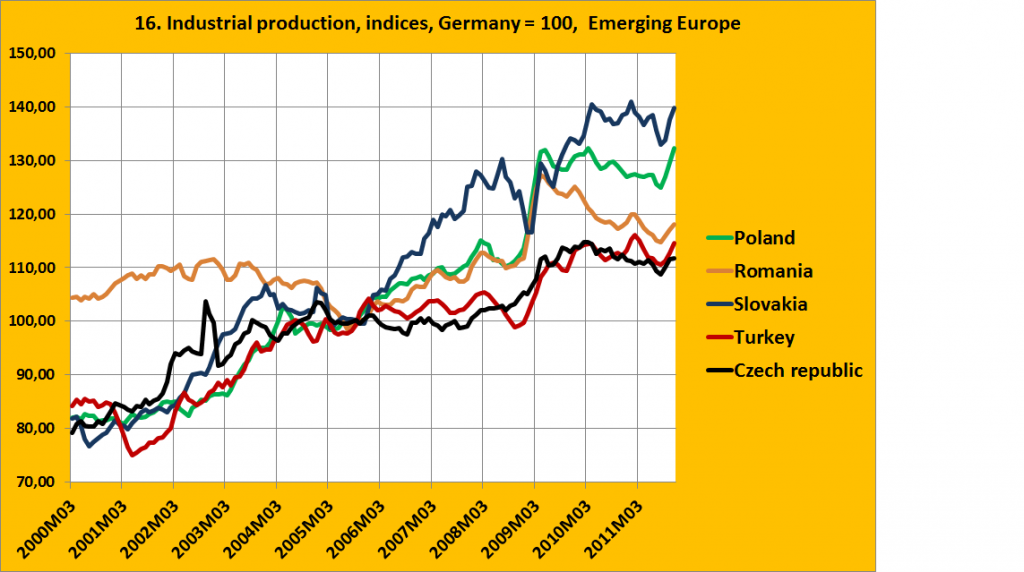

Grafiek 16. Toch waren er na 2004 geen West-Europese landen die het wat betreft de industrie duidelijk beter deden dan Duitsland. In ‘Opkomend Europa’ was dat wel het geval, overigens grotendeels doordat, bijvoorbeeld in Slowakijke en Roemenië, de Europese autoindustrie daar vestigingen oprichtte. Opmerkelijk is de ontwikkeling in het grote Turkije, een naar mijn mening onderschatte economische macht.

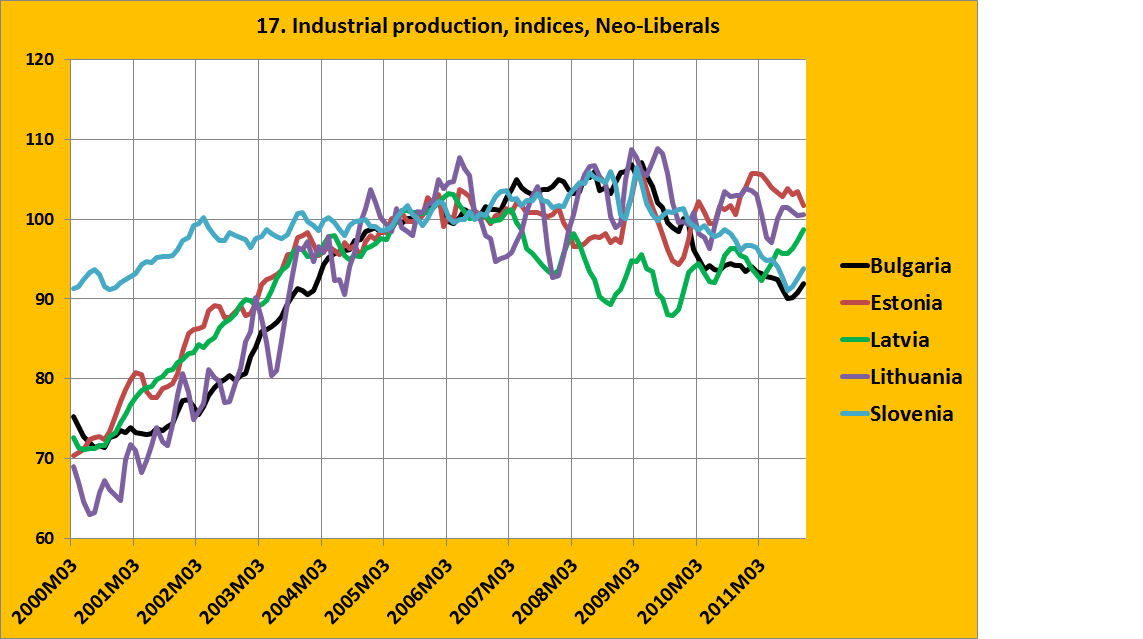

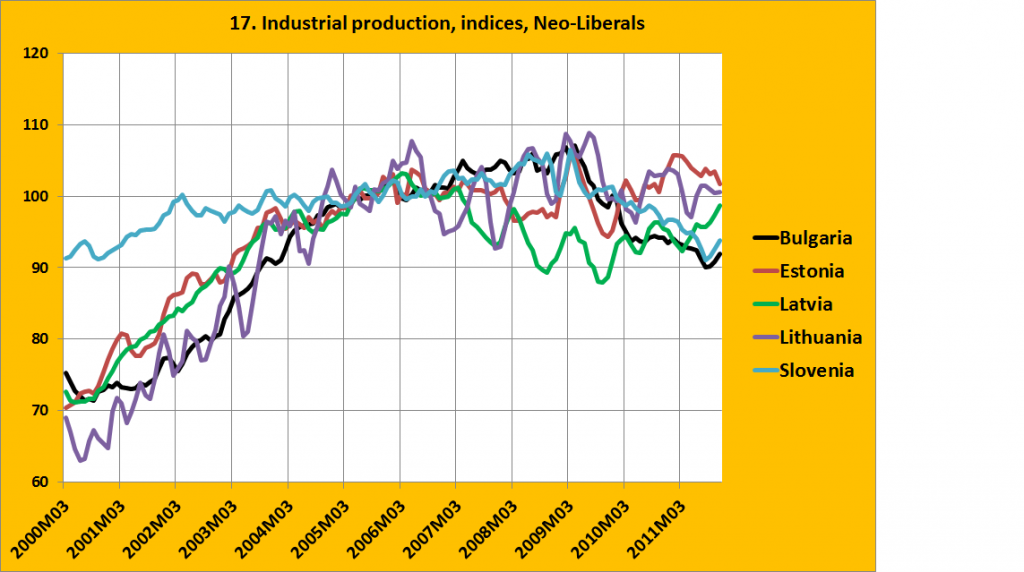

Grafiek 17. Maar deed heel Oost-Europa het goed? Nee, niet heel Oost-Europa. Een narigheid van de zeepbeleconomie in landen als de Baltische staten en Bulgarije lijkt te zijn geweest dat er sprake was van ‘crowding out’, een zeepbel die bijvoorbeeld de industrie de ruimte ontnam. Maar ook na het knappen van de zeepbel is de industriële ontwikkeling daar bijzonder teleurstellend geweest, wat gezien de enorme teruggang van de binnenlandse consumptie overigens niet onverwacht is.

jan 27, 2012

Posted by MerijnKnibbe on jan 27, 2012 | 0 comments

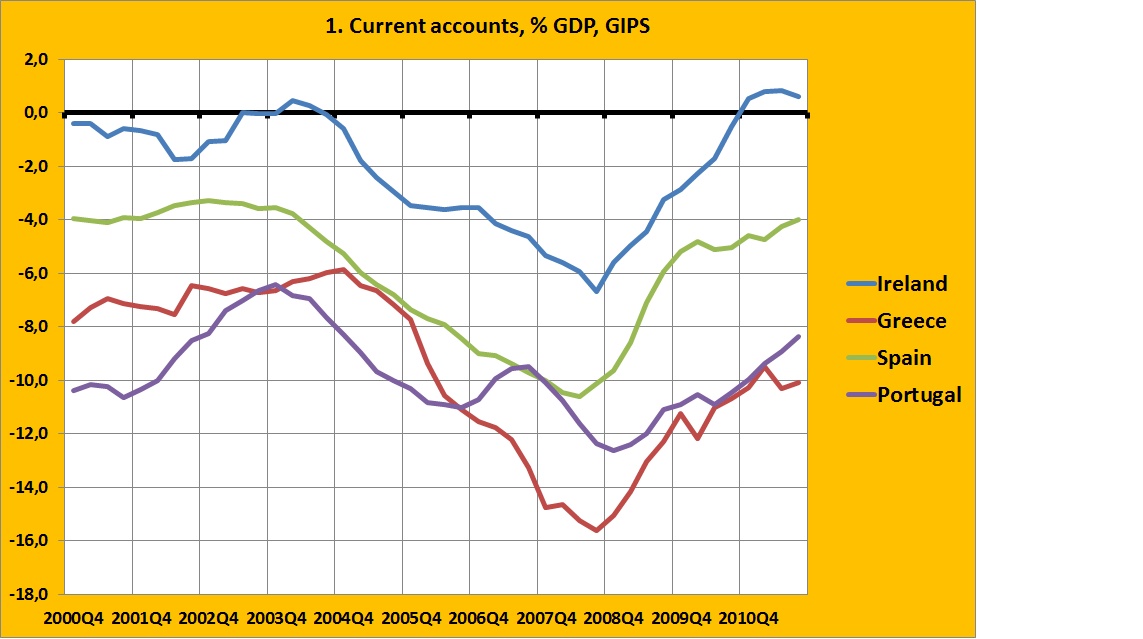

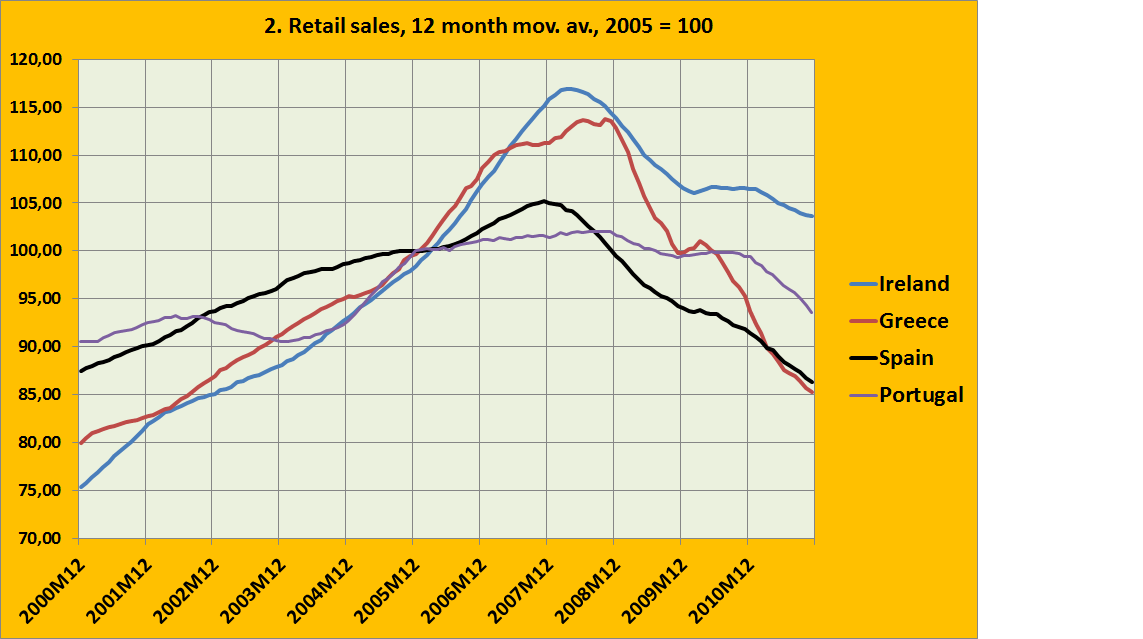

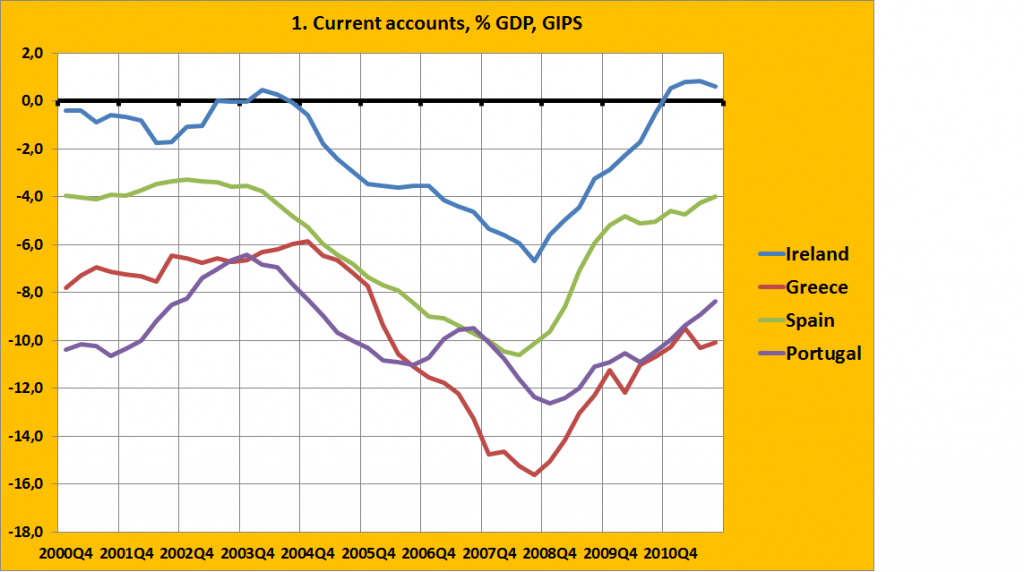

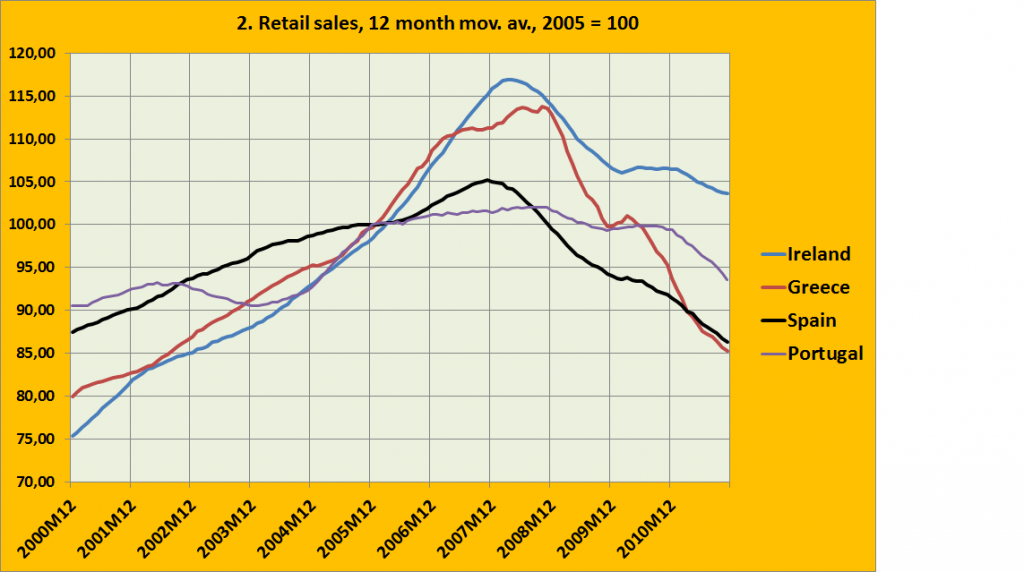

ïë Er is nogal wat ‘vrij’ kapitaal in de wereld, op dit moment. En niet alleen op dit moment. Ook een aantal jaren geleden was dit al zo. En dat kapitaal zoekt een bestemming. Twee economen van het IMF hebben gekeken wat de favoriete bestemmingen zijn van dit kapitaal – en dat blijkt nogal aan de mode onderhevig! Zo gaat het hierheen, zo gaat het daarheen. Rond 2005 was ’emerging Europe’ in de mode. Er werd fors geïnvesteerd, in Zuid-Europa en Oost-Europa en Ierland. Winkelcentra, huizen, wegen, bedrijfspanden, vliegvelden – het kon niet op. Met als gevolg een economische opleving en een sterke groei van het aantal banen. En daarmee natuurlijk ook van de consumptie. Maar omdat de economie toch al in een groeifase zat en de werkloosheid daalde leidde deze groei van de bestedingen tot tekorten op de lopende rekening van die landen. Je kunt tenslotte niet tegelijkertijd met grote hoeveelheden buitenlands kapitaal de investeringen opvoeren, de consumptie doen laten toenemen en ook nog eens de export vergroten. Nou ja, theoretisch kan het wel en China doet het ook, min of meer. Maar dat zou een nog snellere stijging van de productie noodzakelijk hebben gemaakt, wat gezien de na 2003 gestaag dalende werkloosheid al snel tot oververhitting van de economie had geleid. Om een lang verhaal kort te maken – de import van kapitaal leidde, omdat het niet werd gecompenseerd door nog sterker toenemende exporten (want de exporten van deze landen, met uitzondering van Ierland, groeiden wel degelijk!) tot tekorten op de lopende rekening. Dat was het kernprobleem van deze landen, en niet de stijgende loonkosten. Die waren hier eerder het gevolg van. Hieronder vindt u twee grafieken, een van de tekorten op de lopende rekening van de GIPS landen en een van de ontwikkeling van de consumentenbestedingen. Zoek de overeenkomsten!

Inderdaad. Een verbluffende – maar niet verrassende – overeenkomst. Nu is dit natuurlijk niet alles. Het niveau van de tekorten in Ierland verschilt fors van het niveau in Griekenland – en dat moet dus een andere verklaring hebben. Maar dat geldt voor de hele periode – en kan dus niet enkel aan de loonontwikkeling binnen die periode liggen.

Inderdaad. Een verbluffende – maar niet verrassende – overeenkomst. Nu is dit natuurlijk niet alles. Het niveau van de tekorten in Ierland verschilt fors van het niveau in Griekenland – en dat moet dus een andere verklaring hebben. Maar dat geldt voor de hele periode – en kan dus niet enkel aan de loonontwikkeling binnen die periode liggen.

Het huidige probleem: deze landen zitten nu met grote schulden. En die moeten dan worden terugbetaald, uiteindelijk, met een overschot op de lopende rekening. En dat overschot probeert men te forceren door de economie draconisch te doen krimpen, zodat de importen sterk afnemen. En dat terwijl het ‘flitskapitaal’ toch al de benen heeft genomen – zelfs de bovengenoemde IMF economen pleiten sterk en met nadruk voor een betere beheersing van deze kapitaalstromen! Het aderlaten van een patiënt met bloedarmoede… De betere manier is natuurlijk om te proberen de exporten op te voeren – een groeigerichte strategie. Dat levert niet alleen meer werk op – maar uiteindelijk hebben ook de overschotlanden daar meer aan. Maar helaas. Om dat te laten lukken moeten de bestedingen in de overschotlanden wel moeten toenemen. En met name in Duitsland wil dat maar niet lukken, zoals we morgen zullen zien.