mei 25, 2011

Posted by Jesse Frederik on mei 25, 2011 | 8 comments

John Stuart Mill wordt tegenwoordig vooral geassocieerd met zijn werk On Liberty en zijn filosofische utilitarisme. Mill zelf geloofde ook dat zijn On Liberty de test des tijds zou doorstaan en ook later nog gelezen zou worden. “The Liberty is likely to survive longer than anything else that I have written,” schrijft Mill in zijn autobiografie.

In zijn eigen tijd was Mill echter ook bekend als één van de grootste economen. Zijn Principles of Political Economy (1848), ging tijdens Mill’s leven door zeven drukken heen en was hét economische tekstboek — de universiteit van Oxford gebruikte het boek zelfs tot 1919 in haar curriculum. Mill werkte in de traditie van de Engelse politieke economie. Zijn werk is te karakteriseren als de cumulatie van de liberale traditie, van Adam Smith naar David Ricardo tot John Stuart Mill. Mill’s economie bevat zelfs al veel materiaal dat in menig opzicht lijkt op het werk van Marx.[i]

In de economische theorie was Mill niet, zoals Marx en Adam Smith dat wel waren, de grondlegger van een geheel nieuw theoretisch kader. Hij perfectioneerde de theorieën van zijn voorgangers, maar kwam vaak wel tot geheel andere conclusies. De nuances die Mill aanbrengt in de klassieke theorie hebben vaak zeer belangrijke consequenties. Hij schrijft bijvoorbeeld over internationale schuldverhoudingen en hun invloed op de handel. Hoewel Mill zelf niet alle consequenties overzag van deze theorie, was het in feite een aanval op een aantal fundamentele veronderstellingen in de vrijhandelstheorie.[ii]

Net als zijn voorgangers bevat Mill’s economisch werk ook veel zaken die vandaag de dag niet meer relevant zijn. Een probleem waar alle klassieke economen zich bijvoorbeeld erg druk over maakten was overbevolking. De hypothese was dat als de inkomens stegen, mensen vruchtbaarder werden en meer kinderen kregen. Zoals we nu weten is deze hypothese simpelweg incorrect. Hierdoor zijn hele secties uit het werk van deze economen irrelevant geworden. Er zijn meerdere punten waarop de klassieke economen –begrijpelijkerwijs- de mist in gingen.

Belangrijker is echter waar Mill en de zijnen niet de mist in gingen, maar waar hun doctrines nog steeds relevant zijn. Dit zijn dan ook de doctrines waar ik aandacht aan wil besteden. Mill’s klassiek liberalisme kent vele inzichten die in het moderne liberalisme zijn verdwenen of vergeten. Hoewel modern en klassiek liberalisme nog steeds veel van dezelfde uitgangspunten delen komen ze in de praktijk tot hele andere conclusies. Mijn insteek is hier dan ook om dit contrast tussen Mill en de moderne liberaal verder te verkennen.

Mill’s uitgangspunten:

John Stuart Mill baseerde zijn economische filosofie niet zozeer op de gunstige effecten van de markt als wel op het principe van privaat eigendom. Dit onderscheid geeft Mill’s voorstellen een geheel andere focus dan die van moderne liberalen. Privaat eigendom zoals Mill het voor ogen heeft, bezit een specifieke betekenis. “Private property, in every defence made of it, is supposed to mean, the guarantee to individuals of the fruits of their own labour and abstinence.“ (Collected Works ii: 208) Zolang instituties niet garanderen dat de vruchten van arbeid toekomen aan de arbeider of kapitalist kan niet worden gesteld dat er sprake is van rechtmatig privaat eigendom. “The guarantee to [capitalists and landlords] of the fruits of the labour and abstinence of others, transmitted to them without any merit or exertion of their own, is not of the essence of the institution, but a mere incidental consequence, which, when it reaches a certain height, does not promote, but conflicts with, the ends which render private property legitimate” (Collected Works ii: 208). Mill veroordeelt dan ook de maatschappij van zijn tijd, die volgens hem verre was van zijn ideaal van privaat eigendom. “The very idea of distributive justice, or any proportionality between success and merit or between success and exertion, is in the present state of society so manifestly chimerical as to be relegated to the regions of romance”. (Collected Works v: 714). Mill’s doel is dan ook om de maatschappij te hervormen en beloning zoveel mogelijk te koppelen aan geleverde arbeid.

Mill gelooft in laissez-faire en een kleine overheid, idealen die gedeeld worden door moderne liberalen.[iii] Mill erkent echter ook de keerzijde van de kapitalistische vormen van organisatie. “[When the pursuit of wealth] becomes the main object of [a person’s] life, it almost invariably happens that his sympathies and feeling of interest become incapable of going much beyond himself and his family” (Collected Works xii: 32). Ook betwijfelt Mill de houdbaarheid van het kapitalisme: “The industrial economy which divides society absolutely into two portions … is neither fit for, nor capable of infinite duration” (Collected Works iii: 896). Met name in zijn latere jaren flirt John Stuart Mill openlijk met de vroeg-socialistische ideeën van Blanc, Owen en Fourier.[iv]

Mill is echter een hervormer, geen revolutionair. Hij is sceptisch, maar niet afwijzend, over de grootse voorstellen van de socialisten. “It is for experience to determine how far or how soon any one or more of the possible systems of community of property will be fitted to substitute itself for the "organization of industry" based on private ownership of land and capital. [However] the object to be principally aimed at, in the present stage of human improvement, is not the subversion of the system of individual property, but the improvement of it, and the full participation of every member of the community in its benefits.” (Collected Works ii: 214) Zolang de werkbaarheid van de socialistische ideeën niet is aangetoond, schort Mill zijn oordeel op over gemeenschappelijk eigendom, wat hij als de kern zag van het socialistische programma. Mill had in tegenstelling tot de socialisten geen afkeer van privaat eigendom. Waar voor een radicaal als Proudhon elke vorm van privaat eigendom gelijk staat aan diefstal, staat privaat eigendom bij Mill aan de basis van een rechtvaardige kapitalistische samenleving.[v]

‘Unearned Income’:

Mill’s pleidooi voor privaat eigendom betekent dat hij economische gelijkheid niet als een doel op zich ziet. Hij is dan ook, net als vele moderne liberalen, tegen een progressieve inkomstenbelasting. “To tax the larger incomes at a higher percentage than the smaller, is to lay a tax on industry and economy; to impose a penalty on people for having worked harder and saved more than their neighbors.” (Collected Works iii: 811) Mill heeft geen probleem met de kapitalist die door hard te werken en slim te investeren zijn geld heeft verdiend. “It is not the fortunes which are earned, but those which are unearned, that it is for the public good to place under limitation.” (Collected Works iii: 811)

Op dit laatste punt wijkt Mill af van moderne liberalen. In het moderne liberalisme is er geen noemenswaardige onderscheid tussen productief en onproductief inkomen. Filosoof Jamie Whyte schrijft bijvoorbeeld in een discussie in The Economist dat de vrije markt per definitie zorgt voor productieve uitkomsten. “Voluntary transactions benefit both parties. If they did not, they would not happen. In a free market, everyone serves those they deal with. Anyone who gets rich must have done others a lot of service.”[vi] Mill maakt echter wel een onderscheid tussen tussen productief (‘earned’) en onproductief (‘unearned’) inkomen. Mill geeft vele voorbeelden van “unearned additions [of] income” die toekomen aan klassen in de maatschappij die hiervoor niets hebben hoeven te doen. (Collected Works v: 691) Unearned income is niet wenselijk aangezien het niet overeenstemt met Mill’s principe van privaat eigendom, waarin iedereen wordt beloond naar arbeid en spaarzaamheid.

Mill stelt bijvoorbeeld voor om een flinke belasting te heffen op erfenissen. Het erven van vermogen is niet het gevolg van enige productieve activiteiten, maar puur het gevolg van het toeval der geboorte. Deze rijkdom is dan ook niet verkregen in overeenstemming met Mill’s principe van privaat eigendom. Als liberaal gelooft Mill in het meritocratische ideaal, niet in de aristocratische principes geassocieerd met erfenissen.[vii] (Collected Works ii: 218-234)

Een radicalere kritiek op de inkomensdistributie vloeit voort uit Mill’s klassenanalyse. In de klassieke economie begint men de economische analyse niet vanuit het individu, zoals inmiddels gebruikelijk is, maar door het indelen van de maatschappij in verschillende klassen, die elk op een unieke manier hun geld verdienen. Het klassieke onderscheid bestaat uit drie klassen, arbeiders, kapitalisten en landheren. Arbeiders verdienen hun inkomen door hun arbeid aan te bieden en hiervoor beloond te worden in de vorm van loon. De kapitalist verdient zijn inkomen door winst, het verschil tussen de kosten en de opbrengst van zijn onderneming. De landheer verdient zijn geld door huur en waardestijgingen van zijn eigendommen.

Het inkomen van de landheer is volgens Mill grotendeels ‘unearned income’. Mill acht het rechtmatig als de landheer inkomen verkrijgt door zijn eigen investeringen, d.w.z. de bouwkosten en het onderhoud van zijn vastgoed. Hij acht echter het grootste gedeelte van het inkomen van de landheer onrechtmatig omdat deze is gebaseerd op de grondrente.

De grondrente wordt vrijwel uitsluitend bepaald door externe factoren, niet door de landheer zelf. Wanneer een landheer een stuk grond in handen heeft en de overheid infrastructuur aanlegt in de buurt van deze grond, dan stijgt de grondwaarde. De landheer heeft, buiten het betalen van zijn belasting, niets gedaan om enige aanspraak te maken op deze waardestijging. De kwaliteit -en daarmee de waarde- van de locatie is omhoog gegaan zonder dat de landheer hier ook maar iets voor heeft hoeven doen. Hij wordt volgens Mill letterlijk slapend rijk.

De grondhuur is niet puur arbitrair, d.w.z. er zijn fundamentele factoren die ten grondslag liggen aan de waardestijging. De vraag naar kwaliteitslocaties is vanzelfsprekend hoger dan naar minder gunstig gesitueerde locaties. Het is niet onredelijk dat er meer huur wordt gevraagd voor een appartement in het centrum dan voor een zelfde appartement in een achterbuurt. De vraag is echter of deze hogere huur wel moet toekomen aan de eigenaar van de grond. Zijn inkomen is immers grotendeel niet het gevolg van zijn eigen productieve werkzaamheden, maar van die van anderen.

De waardestijging van de grond zou volgens Mill dan ook moeten worden belast en toe moeten komen aan de gemeenschap als geheel. “Landed property enjoys a special advantage over other property, and for that special advantage it ought to pay. [..] There is no … reason for allowing [the landlord] to appropriate an increase of value to which he has contributed nothing, but which accrues to him from the general growth of society, that is to say, not from his own labour or expenditure, but from that of other people–of the community at large.” (Collected Works v: 690-691)

Mill en Marktwerking:

Retorisch lijken het klassieke en moderne liberalisme veel op elkaar. De VVD beweert net als Mill dat men beloond zou moeten worden op basis van inzet. Het grote verschil is dat voor moderne liberalen de markt bijna per definitie zorgt voor deze uitkomst. Mill’s economische werk bevat veel dogma’s, maar niet het marktdogma. Mill is bekend met problemen van asymmetrische informatie. Asymmetrische informatie betekent dat de ene partij meer kennis over het product heeft dan de andere partij. Het klassieke voorbeeld hiervan is de markt voor tweedehands auto’s, waarin de verkoper meer weet over de kwaliteit van de auto dan de koper, waardoor ‘prijsverstoringen’ optreden.[viii]

Mill geeft als voorbeeld producenten van levensmiddelen die door kwaliteitsvermindering de kosten van hun product weten te drukken. “Competition is the best security for cheapness, but by no means a security for quality,” aldus Mill. (Collected Works v: 731) Omdat consumenten niet de expertise bezitten om de kwaliteit van levensmiddelen te beoordelen, weten frauderende producenten hun winst en marktaandeel te vergroten. Markten worden pervers wanneer kwaliteitsvermindering zorgt voor een competitief voordeel. De bedrijven die de minste kwaliteit bieden voor de laagste prijs worden dominant en al spoedig moeten anderen hetzelfde doen om de concurrentieslag te kunnen overleven. “Thus the frauds, begun by a few, become customs of the trade, and the morality of the trading classes is more and more deteriorated.” (Collected Works v: 732) De markt, zonder sturing, kan in deze situatie dus niet de ultieme arbiter zijn van het collectieve goed.

Contrasteren we dit opnieuw met de hedendaagse doctrines van het liberalisme, dan zien we opmerkelijke verschillen tussen Mill en hedendaagse liberale economen. Zo schrijven Fischel en Easterbrook in een veel gelezen tekstboek binnen Law and Economics: “A rule against fraud is not an essential or even necessarily an important ingredient of securities markets.”[ix] Dit omdat markttransacties geschieden op vrijwillige basis en consumenten niet tegen hun eigen belang in een slecht product zullen kopen. De angst voor reputatieverlies zou veel bedrijven er bovendien van weerhouden om een slecht product te leveren. Voor Mill is dit soort optimisme over de markt niet gerechtvaardigd zonder een verandering van de marktstructuur.

Mill’s oplossing voor het probleem van frauderende producenten is illustratief voor zijn liberale filosofie. Hij is sceptisch over de rol van de staat in het bestrijden van fraude, ten eerste omdat de wetten tegen “commercial frauds” in zijn tijd niet toereikend waren, ten tweede omdat het juridische establishment over het algemeen “unduly lenient” was voor witteboordencriminelen.[x] Daarnaast is staatsinterventie voor een liberaal als Mill altijd een uiterst middel. “People understand their own business and their own interests better, and care for them more, than the government does, or can be expected to do.” (Collected Works iii: 942) Mill’s oplossing is dan ook om de marktstructuur op een andere wijze te veranderen. Mill stelt voor om coöperatieven op te richten die producten inkopen en hun kwaliteit controleren ten behoeve van hun leden, een soort supermarkt die wordt bestuurd door de consumenten zelf. Een coöperatief is een instelling die direct door de leden of op basis van representatieve democratie wordt bestuurd. Door de bundeling van middelen zouden deze instellingen beter in staat zijn dan individuele consumenten om fraudeurs te detecteren, zodat eerlijke competitie wordt gewaarborgd. Ook zouden coöperatieven consumenten helpen door het verlagen van de prijs van levensmiddelen. Een coöperatief kan direct van de producenten inkopen, waardoor er geen extra ‘rente’ hoeft worden betaald aan de distribuerende klasse.

Coöperatie en Liberalisme:

Tegenwoordig worden dit soort ideeën over coöperatieve vormen van organisatie geassocieerd met de meest radicale vormen van het socialisme, of zelfs het anarchisme. Voor Mill was coöperatie echter een soort derde weg tussen het utopisch socialisme en het kapitalisme. Mill had niet alleen coöperatieven van consumenten voor ogen, maar ook van werknemers. Het klassenonderscheid tussen kapitalisten (de werkgevers) en arbeiders (de werknemers) zou hierdoor verdwijnen ten gunste van een rechtvaardigere maatschappij:

“If public spirit, generous sentiments, or true justice and equality are desired, association, not isolation of interests, is the school in which these excellences are to be nurtured. The aim of improvement should not be solely to place human beings in a condition in which they will be able to do without one another, but to enable them to work with or for one another in relations not involving dependence. Hitherto there has been no alternative for those who lived by their labour, but that of labouring either each for himself alone, or for a master. But the civilizing and improving influences of association, and the efficiency and economy of production on large scale, may be obtained without dividing the producers into two parties with hostile interests and feelings […] The form of association, which if mankind continues to improve, must be expected in the end to predominate, is not that which can exist between a capitalist as chief, and workpeople without a voice in the management, but the association of the labourers themselves on terms of equality, collectively owning the capital with which they carry on their operations, and working under managers elected and removable by themselves.” (Collected Works ii: 768-769, 775)

Mill was niet altijd van mening dat deze vorm van organisatie een ideaal was om na te streven. Mill’s belangrijkste bezwaar was de inefficiëntie van de coöperatieve organisatievorm. “The cooperative principle as applied to the production of wealth, causes so much waste of labour in the intricate business of management and check, and such a relaxation of the intensity of individual exertion, that under the fairest possible distribution there is a smaller share for each, than falls or might fall to the lot even of the most scantily remunerated, under the present arrangement.” (Collected Works vi: 190-191) Pas later in zijn leven raakte Mill ervan overtuigd dat coöperatie niet alleen werkbaar was, maar ook efficiënter dan de hiërarchische vormen van organisatie. “The wisdom, even in a worldly sense, of associating the interest of the agent with the end he is employed to attain, is so universally recognized in theory, that it is not chimerical to expect it may one day be more extensively exemplified in practice.” (Collected Works iv: 382)

Privaat eigendom blijft ook in Mill’s ‘utopie’ het ideaal. Coöperatie en beloning naar inzet vormen geen contradictie, maar vullen elkaar juist aan. “[The cooperative principle provides] means of harmonizing the "rights of industry" and those of property; of making the employers the real chiefs of the people, leading and guiding them in a work in which they also are interested—a work of co-operation, not of mere hiring and service; and justifying, by the superior capacity in which they contribute to the work, the higher remuneration which they receive for their share of it.” (Collected Works iv: 382) Machtsverschillen die door kapitalisten werden uitgebuit bestaan niet meer, waardoor ook hun beloning in grotere mate overeenstemt met Mill’s principe van privaat eigendom.

Democratie uitbreiden naar de economische sfeer is heden ten dage niet eens meer een punt van discussie. Laat staan dat een liberale partij voorstander zou zijn van dit soort beleid. Voor Mill is dit echter het ideaal, weliswaar een ideaal dat ver in de toekomst ligt, maar wel een ideaal.

Conclusie:

Mill’s liberalisme is consequenter in haar toepassing dan het moderne liberalisme. Als markten niet zorgen voor de gewenste uitkomsten dan moeten deze worden hervormd. Er is voor Mill geen plek voor marktdogma als dit dogma niet correspondeert met de praktijk.

De VVD gebruikt de retoriek van het liberalisme om zaken te verdedigen die Mill zou verachten. Zo is de VVD misschien wel de grootste verdediger van de hedendaagse landheren, de financiële sector. De grondrente bestaat nog steeds maar wordt nu grotendeels geïnd door de grote financiële instellingen die hypotheken verstrekken en huur innen in de vorm van rente.[xi] Bovendien leidt Mill’s toepassing van zijn liberale principes uiteindelijk tot de coöperatieve economie, waarin competitie en privaat eigendom blijven bestaan, maar het klassenonderscheid tussen kapitalist en arbeider verdwijnt. Dit is opnieuw verre van het liberale gedachtegoed zoals het ons bekend is.

Vier van de acht bestuursleden van de JOVD (de jongerenorganisatie van de VVD) noemen John Stuart Mill desondanks als hun favoriete filosoof. Men kan zich afvragen of deze JOVD-ers verder zijn gekomen dan On Liberty, aangezien Mill, blijkens zijn economische werk, veel van het huidige ‘liberale’ beleid zou veroordelen. Verwarring over Mill’s politieke voorkeuren lijkt gebruikelijk. Zo geeft Nicholas Capaldi, auteur van een biografie over Mill, aan dat Mill waarschijnlijk tevreden zou zijn met het beleid van zowel de Republikeinen als de Democraten.[xii] Zelfs de meest oppervlakkige lezing van Mill’s economische werken zou al genoeg moeten zijn om iemand te verlossen van deze illusie.

Wanneer men de politiek van een filosoof wil begrijpen is het van belang om niet alleen te kijken naar de doctrines in abstracto, maar ook in concreto. Een principe als ‘beloning naar inzet’ wordt gedeeld door Mill, de VVD, de Republikeinen en Democraten, maar wat vertelt dit ons wanneer men in de uitwerking tot radicaal verschillende conclusies komt? Zolang niet helder is op welke wijze we een principe toepassen is het grotendeels zonder enige betekenis. Met name bij Mill is het belangrijk om oog te hebben voor zijn concrete voorstellen, omdat deze afwijken van wat men in deze tijd zou verwachten op basis van zijn leidende principes.

Mill’s werk is waardevol omdat het belangrijke inzichten verschaft over liberale principes die ook vandaag de dag nog toepasbaar zijn. Mill schrijft bovendien in een uiterst aantrekkelijke stijl, niet zoals Marx als een soort miskende –uiterst langdradige- profeet, maar als een professor die probeert uit te vinden hoe de wereld werkt zonder daarbij zijn menselijkheid te verliezen. Mill’s expliciete veroordeling van ‘unearned income’ staat ook aan de basis van andere tradities in de politieke economie, waaronder die van Marx, maar ook Henry George, Thorstein Veblen en Silvio Gesell, die in feite allen probeerden om een bepaalde vorm van inkomen te isoleren en te bestempelen als ‘unearned’. Dit alles maakt Mill één van de grote klassieke economen die thuis hoort in het rijtje Smith, Ricardo en Marx.

[i] Marx had desondanks geen goed woord over voor John Stuart Mill en noemt hem nauwelijks in zijn werk, ondanks Mill’s beroemdheid. Bela A. Balassa (1959). “Karl Marx and John Stuart Mill.” Weltwirtschaftliches Archiv, 83 (1) 147-165

[ii] Michael Hudson (1992). “Trade, Development and Foreign Debt,” London: Pluto Press pp. 365-369

[iii] Over Laissez Faire en een kleine overheid schrijft Mill bijvoorbeeld: “Laissez faire . . . should be the general practice: every departure from it, unless required by some great good, is a certain evil” (Collected Works iii: 945) en “As a general rule, the business of life is better performed when those who have an immediate interest in it are left to take their own course, uncontrolled either by the mandate of the law or by the meddling of any public functionary” (Collected Works iii: 946)

[iv] Gregory Claeys (1987). “Justice, Independence, and Industrial Democracy: The Development of John Stuart Mill’s Views on Socialism.” The Journal of Politics, 49 (1) 122-147

[v] Pierre J. Proudhon (1840 [1969]). “What is Property? An Inquiry into the Principle of Right and of Government.” London: William Reeves

[vi] Jamie Whyte, Daniel Ben-Ami en Saugatto Datta. “Global Elite.” The Economist, 8 februari 2011 http://www.economist.com/debate/days/view/656/print

[vii] In concreto verschilt Mill hiermee ook van hedendaagse liberalen. Zo probeert de VVD al tijden de erfbelasting af te schaffen. Het is volgens de VVD onrechtvaardig om iemand die het voor elkaar heeft gekregen succesvol te zijn in het toch al zo zware ondernemingsklimaat in Nederland, die bovendien zijn hele leven lang al –veel te hoge- belasting heeft betaald, na zijn dood doormiddel van de ‘sterftax’ (lees erfbelasting) alsnog te ontdoen van zijn zuurverdiende vermogen.

[viii] George Akerlof (1970). “The Market For Lemons’: Quality Uncertainty and the Market Mechanism.” Quarterly Journal of Economics, 84 (3) 488-500

[ix] Frank Easterbrook en Daniel Fischel (1991). “The Economic Structure of Corporate Law.” Boston, Harvard University Press pg. 282

[x] Mill zou dan ook niet verbaast zijn geweest over het falen van de huidige toezichthouders. Die nog altijd “unduly lenient” zijn tegen de “commercial frauds” die de wereldeconomie hebben weten te ruineren. (zie William K. Black. “Echo Epidemics – Comment on: Mortgage Origination Fraud and the Global Economic Crisis: A Criminological Analysis, Working Paper Series, 13 mei 2010 http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1607040)

[xi] Dit brengt ook problemen met zich mee die door Mill nog niet werden voorzien, zoals vastgoedbubbels. Zie Jesse Frederik en Jan-Hein Strop. “Wankel Huis Gebouwd op Schulden.” De Pers, 9 mei 2011 http://www.depers.nl/economie/567211/Wankel-huis-gebouwd-op-schulden.html en Jesse Frederik. “De Nederlandse Huizenbubbel.” Lux et Veritas, 12 augustus 2010 http://www.luxetveritas.nl/blog/?p=573

[xii] Nicholas Capaldi en Brian Lamb. “John Stuart Mill: A Biography.” C-SPAN, 1 maart 2004

http://www.c-spanvideo.org/program/Stuar

mei 22, 2011

Posted by MerijnKnibbe on mei 22, 2011 | 1 comment

Buitensporige kredietverlening aan de overheid (Griekenland) dan wel aan de particuliere sector (Ierland, Spanje, de Baltische staten, Bulgarije) – heeft een aantal Europese landen in de problemen gebracht. De schulden moeten terugbetaald terwijl nieuwe leningen niet of moeilijk te verkrijgen zijn. De zeepbellen op de vastgoedmarkt zijn gebarsten (Ierland, Spanje, de Baltische staten, Bulgarije) en de overheden kunnen de schulden niet goed terugbetalen (Griekenland, Ierland, Portugal), dit te meer niet omdat in enkele landen de overheid, vanwege niet altijd even duidelijke redenen, garant is gaan staan voor de schulden van de particuliere sector (Ierland).

Goede raad is duur. De huidige standaard oplossing is: ‘Interne devaluatie’. Het idee daarachter is dat door het ontslaan van overheidspersoneel en het verlagen van salarissen de binnenlandse vraag afneemt waardoor arbeid en productiecapaciteit vrij komt om te exporteren. Lees: de werkloosheid neemt toe en bedrijven gaan failliet waardoor nieuwe bedrijven de werklozen kunnen aannemen om te exporteren. Een additioneel voordeel daarbij is dat de lagere lonen de concurrentiepositie ook nog eens verbeteren! Met de exportgelden kunnen vervolgens de schulden worden terugbetaald! Volgens deze economische modellen moeten ontslagen docentes van zestig jaar voor een lager loon in dienst bij bedrijven die tot voor kort niet bestonden maar die nu hoogwaardige producten gaan verkopen op de internationale markt. Overdrijf ik? Nee, ik vat slechts een artikel van de IMF econoom Anders Aslund samen, een man die bijzonder positief is over de “ïnterne devaluatie” van bijvoorbeeld de Baltische staten. Ik citeer, “All the countries in crisis cut their public administration and wages. Latvia slashed state salaries by 35% and the number of public agencies by half. It also closed half of its excessive number of hospitals and sacked superfluous teachers, of which there was one for every six children before the crisis.” http://www.project-syndicate.org/commentary/aslund25/English.

Terzijde: het loonniveau in deze staten ligt op ongeveer 20% van dat in Nederland, de productiviteit op ongeveer 40% van ons niveau.

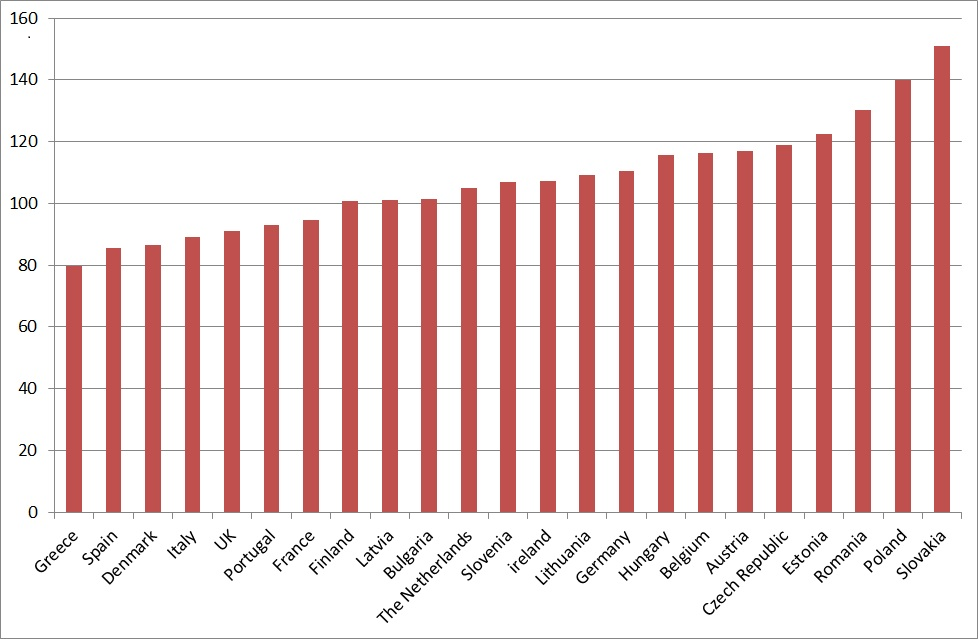

De vraag is: heeft Aslund gelijk? Hij stelt dat hard ingrijpen bij onder meer de Baltische staten heeft geleid heeft tot een dusdanige verbetering van de concurrentiepositie dat de vraaguitval veroorzaakt door de combinatie kapitaalvlucht, torenhoge werkloosheid en lagere lonen al op korte termijn meer dan gecompenseerd wordt door een fabuleuze toename van de (export-)productie. Volgens hem staan deze landen (met een loonniveau dat 20% is van het onze en 15 tot 20% werkloosheid) er eigenlijk zelfs veel beter voor dan wij. Klopt dat? Neemt, nadat kapitaalvlucht tot een totale ineenstorting van deze economieën had geleid, de productie weer dusdanig toe dat welvaart voor de bevolking bereikbaar is? Ik zal proberen daar iets meer inzicht in te geven. De focus ligt daarbij op de industriële productie, omdat dit de sector is die (althans ten dele) in een situatie van desastreuze uitval van de binnenlandse vraag kan profiteren van buitenlandse vraag – het is ook de sector waarvan, in deze landen, alle heil wordt verwacht. In grafiek 1 is eerst op een wat langere termijn weergegeven hoe de industriële productie zich in de EU landen ontwikkeld heeft (2005-2011).

Grafiek 1. Industriële productie in de EU, 2005 = 100 (bron: Eurostat)

Het beeld is verrassend duidelijk. De zeepbel-landen – die de afgelopen jaren vaak sterk neo-liberale hervormingen hebben doorgevoerd, inclusief vrije kapitaalmarkten en ontbreideling van de kredietverlening – deden het, vrijwel allemaal, uitermate slecht. De bekende GIPSD-landen (Griekenland, Ierland, Portugal, Spanje, Denemarken) staan consistent in het ‘linker rijtje’ van landen waar de productie duidelijk lager ligt dan in 2005, daarbij gezelschap gehouden door Italie en het Verenigd Koninkrijk. Voor alle duidelijkheid: de totale productie van de hele EU is in deze periode wel degelijk gestegen (2%). Wanneer we niet met 2005 vergelijken maar met het eerste kwartaal van 2008, om de invloed van de crisis te identificeren, dan zien we dat dit patroon zich ook toen al aftekende. Alleen Spanje en Ierland hadden in 2008 een relatief duidelijk betere positie dan in 2011, ongetwijfeld doordat de huizenzeepbel leidde tot een forse productie van bouwmaterialen. Voor sommigen wellicht opmerkelijk is de positie plek van Denemarken is een land met een goed opgeleide bevolking, een op vertrouwen gebaseerde cultuur en met een zeer efficiente economische wetgeving en als zodanig ook een troetelkindje van de economen. Toch doet Denemarken het slecht. Waarom? Denemarken heeft de kroon gekoppeld aan de Euro en is daardoor gedwongen een zwaar deflatoir beleid te volgen (krimp geldhoeveelheid) – met nefaste gevolgen voor de economische ontwikkeling. Kennelijk is slecht macro-economisch beleid in staat goed micro-beleid volstrekt te frustreren. Overigens lijkt de ECB, gezien de ontwikkeling van de geldhoeveelheid in de EU, op weg het Deense voorbeeld te volgen. Relatief gezien doen alle transitielanden (de voormalige communistische staten) het vrij goed – binnen deze groep doen de "interne devaluatielanden" Bulgarije, Letland, Litouwen en Slovenië het echter weer relatief slecht. De uitzondering op dit patroon is "interne devaluatieland" Estland. Landen zoals Polen en Roemenië die, anders dan voornoemde landen hun munt (soms: tijdelijk) extern hebben gedevalueerd, doen het juist goed. De middenmoot wordt gevormd door landen met het ‘Rijnlandse economische model’: Groter Duitsland (Duitsland, Tsjechië (officieel transitieland maar hier bij GD gerekend), Oostenrijk, België, Nederland en eigenlijk ook Zwitserland. Opmerkelijk aan deze landen is dat de werkloosheid overal aan het dalen is, momenteel. In Denemarken stijgt deze juist! Terzijde: Het Rijnlandse model is een economisch model waarin arbeid minder als een kostenpost en wegwerpproduct en meer als een kostbare productiefactor waar je in moet investeren wordt gezien dan in het Neo-liberale economische model.

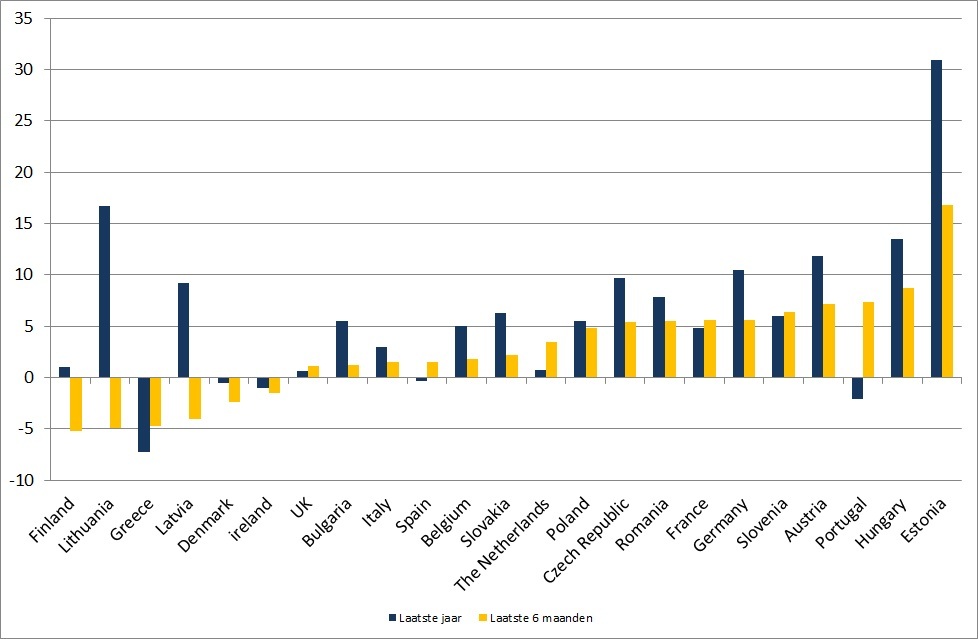

In grafiek 2 zijn, om ook de korte termijn in beeld te brengen, de groeicijfers van de industriële productie van het laatste jaar en de laatste zes maanden met elkaar vergeleken, waarbij die van de laatste zes maanden, om ze vergelijkbaar te maken met de jaarcijfers, met twee zijn vermenigvuldigd. Opnieuw is het beeld verrassend duidelijk. De landen die het slecht deden doen het nog steeds slecht, maar worden nu gezelschap gehouden door een aantal landen die een politiek van ‘interne devaluatie’ hebben gevoerd. In Litouwen en Letland is de productie zelfs aan het dalen! Het kleine Estland is, wederom, de uitzondering – ik kom hier beneden op terug. De Rijnlandse economieën doen het relatief beter dan in het lange termijn plaatje. Opvallend is de groei in Frankrijk, dat het het afgelopen half jaar net zo goed gedaan heeft als Duitsland.

Grafiek 2. Groei van de industriële productie gedurende de laatste 12 en 6 maanden (Bron: Eurostat).

Tegen deze achtergrond is er geen reden voor het ongebreidelde optimisme van IMF econoom Anders Aslund over de ‘interne devaluatie politiek’ van bezuinigen en snijden in de overheid. Het opbouwen van een moderne exportindustrie bereik je niet door te snijden, maar door te investeren. Het idee dat de overheid per definitie slechts een rot gezwel is dat deze investeringen tegenhoud is dubieus. Een moderne industrie vereist moderne infrastructuur, faciliterend overheidsbeleid wat betreft vergunningen en noem maar op. De Nederlandse bloementeelt heeft succes gehad door een heel cluster van efficiënte kassenbouwers en toeleveranciers, ontwikkeling van uitgangsmateriaal, goedkope hardwerkende Roemenen en Bulgaren, ondernemende tuinders, efficiënt transport naar de veiling, de Aalsmeerse veiling zelf, Schiphol en Tesco in het Verenigd Koninkrijk. Het duurt decennia om een dergelijk systeem op te bouwen, de export van China was pas na 30 jaar ongebreidelde groei groter dan die van Duitsland! En Estland profiteert van een nieuwe fabriek van Ericsson, een Zweeds bedrijf dat al tien jaar in dit land aanwezig is! De problemen van de schuldenlanden zijn structureel – de oplossingen zullen dat ook moeten zijn. Ongebreidelde kapitaalstromen passen niet in een dergelijk oplossingsmodel. Het geleidelijk (laten) ontstaan en faciliteren van succesvolle productieclusters zoals de telefoons van Ericsson wel. Daarbij is het, gezien de discrepantie tussen de lonen in de transitielanden en de productiviteit in landen als Bulgarije of Litouwen absurd om de oplossing van de problemen te zoeken bij loonsverlagingen – niet bezuinigen, maar investeren is de weg naar de toekomst. Dat daarvoor de nationale besparingen omhoog zullen moeten leidt geen twijfel – op ongebreidelde kapitaalstromen kun je niet vertrouwen. Of ze moeten leren van de banken. Als ik mijn geld voor vijf jaar vast zet en ik wil het eerder opnemen, dan moet ik een aanzienlijke boete betalen. Waarom geldt dat niet voor de banken zelf!? Investeren, prima, maar dan ook risico dragen.

mei 18, 2011

Posted by Jesse Frederik on mei 18, 2011 | 5 comments

De nieuwe hypotheekregels gaan er volgens De Jager voor zorgen dat een ‘zwart scenario’ op de woningmarkt wordt vermeden. Overkreditering is een gevaar voor de woningmarkt gelooft minister De Jager. Na een kleine 15 jaar van excessieve schuldfinanciering geen onredelijke conclusie mag toch worden gesteld.

De Jager’s plannen werden aangevallen door Tony Van Dijck, kamerlid van de PVV en voormalig organisatie adviseur bij ING.[1] Van Dijck geloofde dat De Jager bezig was om schijnproblemen op te lossen. Overkreditering zou niet eens bestaan in Nederland. Met slechts 2400 onvrijwillige veilingen op jaarbasis zouden hypotheekverstrekkers eigenlijk heel verantwoord zijn geweest.

De meeste woningen in de gedwongen verkoop worden echter niet op een veiling, maar onderhands verkocht (70%). Hierdoor is Van Dijck’s bewering op zijn minst misleidend. In werkelijkheid is het aantal gedwongen verkopen ongeveer 8100 op jaarbasis en stijgende. In het eerste kwartaal steeg het aantal onvrijwillige veilingen zelfs met 50%. Bovendien loopt het aantal mensen met een betalingsachterstand op. In 2010 is er sprake van een verdubbeling van het aantal mensen met betalingsproblemen, zo laat De Jager weten in antwoord op Kamervragen.[2]

Overkreditering is ook niet af te zien aan het aantal gedwongen verkopen, dit getuigt van een kortetermijnvisie. In tijden van soepele kredietverlening blijven de gedwongen verkopen in de regel beperkt. Leningen kunnen geherfinancierd worden in hypotheken met soepelere voorwaarden en lagere rentes, waardoor betalingsachterstanden –tijdelijk- worden weggewerkt. Nu oversluitingen een historisch dieptepunt hebben bereikt is deze optie niet langer aanwezig.[3] Bovendien is er grootschalig gespeculeerd op hogere huizenprijzen middels de aflossingsvrije hypotheek, hierdoor kunnen de maandlasten laag blijven, maar wanneer de verwachte prijsstijging uitblijft ontstaan er problemen. Inmiddels is 56% van de hypotheekschuld aflossingsvrij.[4] Het onderpand is in veel gevallen niet voldoende meer om de lening af te lossen, waardoor geldverstrekkers zich gedwongen zullen zien om aflossingsvrije hypotheken om te zetten in hypotheekvormen waarbij wel aflossing plaatsvindt. Dit zal er voor zorgen dat de maandlasten hoger worden en de betalingsachterstanden verder zullen oplopen.

Van Dijck beweerde ook dat een groot deel van de gedwongen verkopen plaatsvindt door werkloosheid of echtscheiding, niet door overkreditering. Hij baseert zich op NHG cijfers, waaruit blijkt 43% van de gedwongen verkopen het gevolg is van echtscheiding.[5] Dat gedwongen verkopen als gevolg van echtscheiding niet te wijten zijn aan het kredietbeleid is een onjuiste conclusie. In het verleden werd bijvoorbeeld alleen het inkomen van de hoofdinkomenstrekker meegenomen ter bepaling van de hoogte van de hypotheek. Sinds 1995 zijn deze voorwaarden steeds verder versoepeld, waarbij geldverstrekkers ook in steeds grotere mate het tweede inkomen meenamen in hun beoordeling. Dit zorgt ervoor dat het risico op gedwongen verkoop ten gevolg van echtscheiding substantieel toeneemt. De toename van gedwongen verkopen ten gevolg van echtscheiding is dan ook in grote mate te wijten aan het kredietbeleid.

Van Dijck’s incompetentie kwam het sterkst aan het licht toen hij minister de Jager waarschuwde voor te ingrijpende regelgeving. Deze nieuwe regelgeving zou het ‘vertrouwen’ schaden waardoor de woningmarkt nog verder in de problemen komt. ‘We hebben gezien waar de woningmarktcrisis in de VS toe heeft geleid,’ zo waarschuwde Van Dijck. Om een crisis te vermijden moeten we banken vooral niet lastig vallen met regels. In een opmerkelijk stukje historisch revisionisme lijkt Van Dijck te beweren dat de les van de Amerikaanse huizenbubbel is dat we de regels vooral niet te strikt moeten maken. Commentaar is overbodig hoop ik.

[1] Profiel Kamerleden: Tony van Dijck http://www.tweedekamer.nl/kamerleden/alle_kamerleden/dijck_antoine_pierre_cornelis/index.jsp

[2] Kamerstuk 29507 nr.97, pg. 3

[3] Rabobank Kwartaalbericht Woningmarkt Mei 2011 pg. 14 http://overons.rabobank.com/content/images/KwaWo2011Q1_tcm64-140274.pdf

[4] DNB. “Overzicht Financiële Stabiliteit in Nederland.” Voorjaar 2011, nr. 13 pg. 19 http://www.dnb.nl/binaries/OFS_April_2011_tcm46-251397.pdf

[5] Stichting WeW Jaarverslag 2010

http://www.nhg.nl/Jaarverslag2010/2_2_resultaten.php

mei 16, 2011

Posted by MerijnKnibbe on mei 16, 2011 | 11 comments

Samenvatting

Volgens de Commissie van Sociaal Economisch Deskundigen (CSED) van de Sociaal Economische

Raad zijn de huren in Nederland, markttechnisch gezien, te laag en bovendien de afgelopen jaren slechts in geringe mate gestegen. Beide uitspraken zijn onjuist. De huren zijn de afgelopen jaren fors verhoogd. Zowel internationaal als historisch gezien ligt het huidige huurniveau in Nederland op een recordniveau. En er is geen reden waarom de huren dusdanig hoog moeten zijn dat ze een hoog rendement op de mede door de aftrek op de hypotheekrente overmatig gestegen (en ondertussen alweer dalende) grondwaarde van nieuwbouwhuizen opleveren. Opvallend is dat de huren over het geheel genomen veel sterker zijn gestegen dan de bouwkosten. Gesteld kan worden, in navolging van De Vries en Boelhouwers, dat op basis van dit verschil allerlei marktpartijen – met name grondeigenaars – forse overwinsten hebben gerealiseerd. Dat deze simpel waarneembare feiten niet worden onderkend door veel Nederlandse economen ligt waarschijnlijk aan het gebruik van aan a-historisch en sterk normatief modelmatig kader waarin geen aandacht wordt geschonken Britain aan alternatieve verklaringen en bronnen-, fouten- en methodekritiek.

Inleiding

Een grondige kennis van de vaderlandse economische geschiedenis kan niet gerekend worden een van de ‘Unique Selling Points’ van het Nederlandse economenvolk te zijn. Intellectueel is dit onbevredigend. Beleidsmatig is het funest. Een ‘fraai’ voorbeeld hiervan kan worden ontleend aan het recente SER-rapport “Naar een integrale hervorming van de woningmarkt” van de Commissie van Sociaal-Economisch Deskundigen (CSED). In dit rapport wordt gepleit voor een hervorming van de woningmarkt waarbij zowel naar de koop- als naar de huursector wordt gekeken. Gelijk hebben ze. Maar. Twee belangrijke – om niet te zeggen: cruciale – vooronderstellingen bij de analyse van de huurmarkt in dit rapport worden samengevat in de volgende zin: ‘Door de geringe jaarlijkse huurverhogingen liggen de woninghuren op dit moment gemiddeld vermoedelijk ruim onder de marktconforme huren’. Enerzijds gaat deze zin er, zonder dit te operationaliseren, klakkeloos vanuit dat de huurverhogingen ‘gering’ zijn geweest. Niet duidelijk is wat ‘gering’ is, niet duidelijk is welke periode wordt bedoeld, niet duidelijk is op welke empirische gegevens deze bewering gestoeld is. Wel duidelijk is dat, als je welke historische gegevens dan ook naast deze uitspraak legt, blijkt dat de term ‘gering’ manifest onjuist is. Huren, in Nederland, is nog nooit zo duur geweest als in 2009 en 2010 (nou ja, misschien dan in 2011). De term ‘gering’ past dus niet. In de volgende paragraaf zal dit worden aangetoond.

Het door de CSED aan CPB rapporten ontleende normatief toegepaste, uiterst specifieke en, in mijn ogen, onjuiste gebruik van de term ‘marktconform’ uit de aangehaalde zin blijft grotendeels buiten het bestek van dit stuk. Maar toch: de term impliceert dat het CPB en de CSED van mening zijn dat, omdat de prijzen van koopwoningen en grond zijn gestegen, de huren ook maar fors verhoogd moeten worden om het rendement op het eigen vermogen van de corporaties op te krikken naar een door het Centraal Planbureau (CPB) bepaald normatief niveau dat nota bene fors boven dat van particuliere verhuurders ligt – hoezo, marktconform? Hier is al genoeg kritiek op geweest, hoewel het CPB daar blijkens de rapporten niet naar geluisterd heeft. Literatuur van critici of zelfs maar van ‘concurrenten’ ontbreekt in recente studies van het CPB over de huizenmarkt terwijl het ook in het rapport van de CSED met een lantaarntje zoeken is naar dergelijk kennelijk slecht te pas komend venijn. Sowieso valt overigens op dat economische studies over de woningmarkt van niet-economen getuigen van een bredere belezenheid, genuanceerdere analyses en een grondiger kennis van methoden en gegevens dan de vaak normatief-modelmatige economische studies van het CPB en andere economen. In ieder geval wordt in de studies van deze niet-economen niet klakkeloos ‘aangenomen dat’ maar ‘empirisch getoetst of’ de woningmarkt zelfs maar kan voldoen aan de normatieve economische modellen van de perfecte markt – wat telkens weer niet zo blijkt te zijn. In een dergelijke situatie is uiteraard begrijpelijk waarom economen die zich op wel dit soort modellen baseren selectief zijn in de door hun gebruikte literatuur.

Hoe dat ook zij – uit het onderstaande zal duidelijk worden dat de prijsvorming op de markt voor huurwoningen in termen van decennia beschreven moet worden – een historische analyse is onontbeerlijk. De huidige discussie over de huurprijzen wordt, zonder dat veel van de deelnemers aan de discussie dit kennelijk beseffen, grotendeels door prijstechnische en institutionele ontwikkelingen van zeventig jaar of zelfs nog langer geleden. Voor een rationele besluitvorming is kennis van deze ontwikkelingen echter noodzaak – dit artikel wil hier een bijdrage aan geven.

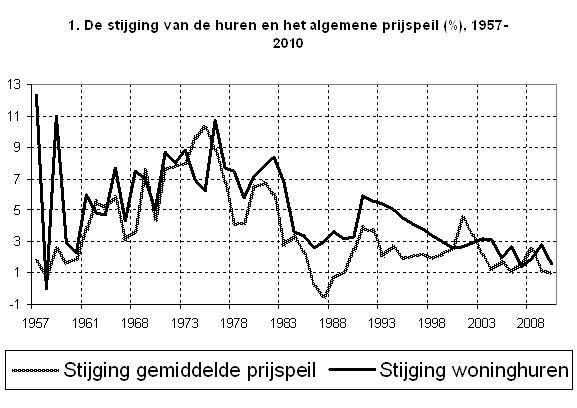

Feit 1: de huren zijn in Nederland, na 1955, bij voortduring sneller gestegen dan het algemene prijspeil.

De term ‘gering’ voor de stijging van de huren in Nederland die in het rapport van de CSED wordt gebruikt stelt ons voor problemen. ‘Gering’ is een vergelijkende term – maar waar wordt mee vergeleken? In het rapport van de CSED wordt dat niet expliciet gemaakt. Een voor de hand liggende manier om de vergelijkende stijging van de huren te operationaliseren is om deze met de stijging van het algemene prijspeil te confronteren, waarbij het gezien het karakter van de markt en de prijsvorming op deze markt wenselijk lijkt dit vanuit een longtidunaal perspectief te bezien. Wanneer we dat doen resulteert grafiek 1.

Bron: CBS, Statistisch Zakboek, verschillende jaren; CBS, Statline.

Duidelijk is dat, met als enige uitzonderingen 1974, 1975 en 2001, de stijging van de huren na 1956 min of meer gelijk was aan dan wel ruim boven de stijging van het algemene prijspeil lag. In de periode 1976-2000 was er zelfs geen enkel jaar waarin de huren zelfs maar iets minder stegen dan het algemene prijspeil. Het gemiddelde verschil tussen de stijging van de huur en die van het algemene prijspeil was in de periode 1957-1975 1,3%, tussen 1976 en 1999 stegen de huren gemiddeld maar liefst 2,0% sneller dan het algemene prijspeil en tussen 2000 en 2009 was het gemiddeld ecart nog altijd 0,4%. En eigenlijk zijn deze verschillen nog te bescheiden, omdat de huurprijzen meetellen in het algemene prijspeil. Wanneer de huren hieruit gezuiverd zouden worden dan zouden de verschillen nog groter zijn. Opmerkelijk is ook de zeer sterke stijging van de huren aan het eind van de jaren vijftig. De volgende paragraaf zal daar iets meer licht over laten schijnen.

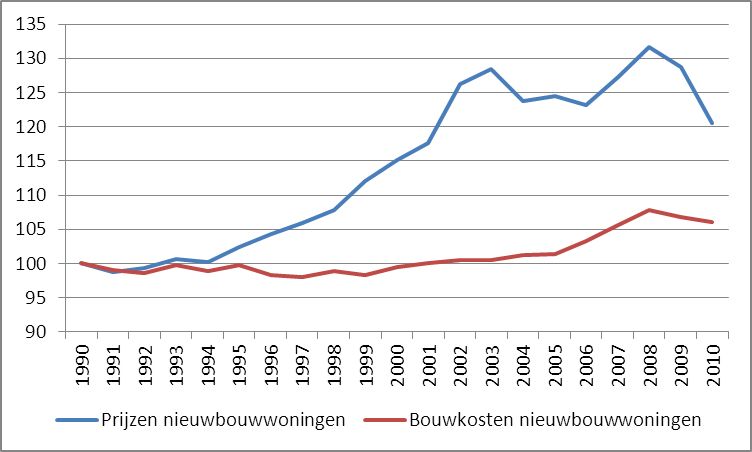

Feit 2. De huren zijn ook sneller gestegen dan de bouwkosten en de prijzen van nieuwbouwwoningen

Het is zinvol de huren met de bouwkosten van woningen te vergelijken. Er wordt immers in de Nederlandse discussie regelmatig gesteld dat de huren verhoogd moeten worden omdat de bouwkosten gestegen zijn. De bestaande huren zouden niet voldoende zijn om deze te dekken (en het door het CPB gewenste rendement te halen). Buiten beschouwing latend dat de bouwkosten zo hoog zijn geworden vanwege de combinatie van de wel zeer royale aftrek van hypotheekrentes in combinatie met een financieringsmarkt waar de rantsoenering van de hypotheekverstrekking in toenemende mate werd verwaarloosd kunnen we ons afvragen of de genoemde ontwikkeling inderdaad juist is. Zijn de bouwkosten wel gestegen? In grafiek 2 wordt de reële huur (de gemiddelde huurprijs gedeeld door de consumentenprijsindex exclusief huren) weergegeven en vergeleken met de reële bouwkosten aan de ene kant en de verkoopprijzen van nieuwbouwwoningen aan de andere kant. Wat blijkt: de bouwkosten zijn (exclusief grond) niet of nauwelijks gestegen – dit in tegenstelling tot de verkoopprijzen van nieuwbouwwoningen. De prijs van grond, daarentegen, is wel gestegen – wat echter, omdat grond een niet geproduceerd goed is, niet op dezelfde manier in de kosten mag worden meegenomen als de overige kosten. De gegevens van Statline van het CBS die ten grondslag liggen aan grafiek 2 zijn tot en met 1959 overigens weinig precies, wat betekent dat berekening van prijsstijgingsgevens per jaar vanuit deze data niet goed mogelijk is. Tot 1957, waarna de gegevens uit het Statistisch zakboek zijn gebruik, moeten de jaar op jaarveranderingen dan ook niet al te precies worden bekeken. Om voor de hand liggende redenen zijn 1944 en 1945 lineair geïnterpoleerd – aan deze jaren moet geen betekenis worden gehecht.

Bron: CBS, Statline; Statistisch zakboek (meerdere jaren).

Het leidt op basis van grafiek 2 geen enkele twijfel dat na 1954 en met uitzondering van de periode 1971-1976 de huren bij voortduring sterker gestegen zijn dan het algemeen prijspeil. Ook is duidelijk dat in het geheel genomen de huren sterker gestegen zijn dan de voor de geldontwaarding aangepaste bouwkosten en, zij het wat minder regelmatig, dan de verkoopprijzen van nieuwbouwwoningen. Daarbij dient wel opgemerkt te worden dat de prijzen van nieuwbouwwoningen door het CBS vanaf 1990 worden gecorrigeerd voor kwaliteit (locatie, inhoud, koper – dergelijke variabelen) – een kwaliteit die in deze periode overigens bepaald niet lineair is toegenomen. Zeker in het begin van de jaren tachtig accentueert de afname van de gemiddelde kwaliteit het verschil tussen huurprijsverhoging en de aankoopkosten van woningen.

De geschiedenis achter deze ontwikkelingen (het volkshuisvestings- en inkomensbeleid, verbeteringen in de kwaliteit van de woningen zoals onder meer stromend water en riolering maar ook verslechteringen zoals de verkleining van de woningen na ruwweg 1975, de liberalisering van de woningmarkt en de privatisering van de corporaties in de jaren negentig, de heroverwegingsoperatie van 1991, de brutering van 1994) is bijzonder boeiend, de ruimte ontbreekt hierop in te gaan. Waar het om gaat is dat de stijging van de huren niet alleen ten opzichte van het algemene prijspeil maar ook ten opzichte van koopsommen en bouwkosten, in weerwil van de kennelijke mening van de deskundigen van de CSED, beslist niet ‘gering’ geweest is. Samenvattend: momenteel wordt regelmatig gesteld dat de huren omhoog moeten omdat de bouwkosten zo hoog zijn – tegen de achtergrond van grafiek 2 moet dit toch worden genuanceerd. En stellen dat de huren laag zijn en slechts in geringe mate zijn verhoogd geeft slechts aan dat men slecht op de hoogte is van de – eenvoudig bij het CBS op te vragen – feiten.

Feit 3. Huren is duur

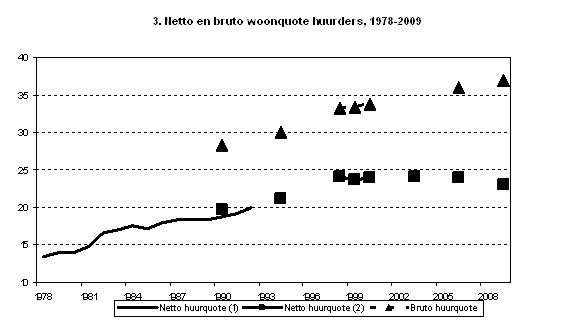

Een forse stijging van de huren heeft natuurlijk zijn invloed op de kosten van levensonderhoud van de huishoudens. Dit wordt door het CBS in beeld gebracht met de zogeheten woonquote, dat gedeelte van het inkomen van huishoudens dat aan wonen wordt besteed. Daarbij is sprake van de netto woonquote van huurders (de ‘kale’ huur ten opzichte van het inkomen) en de bruto woonquote (huur, water, elektra, belastingen et cetera). Bovendien is sprake van de macro-economische woonquote (de totale bestedingen aan wonen gedeeld door het totale inkomen) zowel als de micro-economische woonquote (de woonquote berekend door de woonquotes van de individuele huishoudens te middelen). Vanwege de rechtszijdige scheefheid van de inkomensverdeling is de micro-economische woonquote ongeveer 3% hoger dan de macro-economische woonquote (de zeer hoge inkomens tellen minder zwaar mee in de micro-quote wat, omdat hun woonquote lager is dan het gemiddelde, leidt tot een hogere micro quote). Enkele gegevens over deze micro-quote, gebaseerd op enquêtes bij huurders, zijn in grafiek 3 bijeengebracht.

Bron: CBS, Statline.

Duidelijk is dat de (micro-) woonquote fors gestegen is in deze periode. Sterker nog: gesteld kan worden dat huren in de hele Nederlandse geschiedenis nog nooit zo duur geweest is als in 2009 – gemiddeld voor alle inkomensgroepen bedroeg de bruto woonquote van huurders maar liefst 37%.

De macro-woonquote kan worden ontleend aan de nationale rekeningen.Voor alle huishoudens, inclusief die met een koopwoning, geven de nationale rekeningen gegevens over de bestedingen, waarbij koopwoningen zijn gewaardeerd tegen een toegerekende huur die wordt bepaald op basis van de huren in de huursector. Uiteindelijk geeft deze maatstaf dus ook informatie over de invloed van de huurstijging op de uitgaven van huishoudens. Uit grafiek 4 wordt duidelijk dat uitgaande van deze macro-economische huurquote voor alle huishoudens de (huur)kosten van het wonen in 2009, gemeten als aandeel van de inkomens van huishoudens, ten opzichte van 1969 bijna is verdubbeld (en daarmee ook, van alle afzonderlijke posten inclusief gezondheid, de categorie is die in procentpunten het meest is toegenomen).

Bron: Nationale Rekeningen

Samenvattend kan gesteld worden dat huren nog nooit zo duur is geweest als anno 2009. Of we nu kijken naar de stijgingen van de huurprijzen, de relatieve huurprijs, de huurprijs ten opzichte van de bouwkosten, de micro-economische huurquote of de macro-economische woonquote – telkens blijkt dat wonen en zeker wonen in een huurwoning de afgelopen decennia steeds kostbaarder is geworden.

Slotbeschouwing: wat valt er te leren van de jaren vijftig?

Geld moet rollen, zeker als er een crisis is. Tegen deze achtergrond, gezien de forse stijgingen die al hebben plaats gevonden en op basis van het historisch (en ook internationaal) gezien hoge niveau van de woonlasten in Nederland is het opmerkelijk dat het CPB pleit voor een zeer forse verhoging van de huren in Nederland (+50%), een oproep die bij de vorige verkiezingen weerklank kreeg in de verkiezingsprogramma’s van bijvoorbeeld D’ 66, de VVD en, opmerkelijk, Groen Links. Een toename van de huren in de orde van grote zoals bepleit door het CPB leidt, zeker in een tijd waarin de inkomens van huishoudens toch al sterk onder druk staan en gezien het toch al gestegen beslag van de woonkosten op de gezinsbudgetten onherroepelijk tot verminderde bestedingen. Daarnaast zal een deel van de huurstijgingen via looneisen worden afgewenteld op de werkgevers, wat tot hogere bedrijfskosten leidt die indirect enkel ten goede komen aan de woningbezitters. Dit is uiteraard macro-economisch niet wenselijk – onze concurrentiepositie wordt dan aangepast om de bezitters van woningen tegemoet te komen. Maar ook politiek-ideologisch is het een te verwerpen keuze. Het is namelijk een keuze voor inkomen uit bezit – en dan inkomen dat niet verdiend is, maar dat mede door falende hypotheekrente aftrek regelgeving en maatschappelijke ontwikkelingen per toeval in de zakken van de eigenaren terecht komt: “windfall profits”. Opmerkelijk genoeg stellen economen dan dat het rendement op de per toeval in waarde toegenomen bezittingen omhoog moet, naar het normatieve kader van het CPB, ondanks het kunstmatige en zeepbelachtige karakter van de waardestijging. Aangezien het CPB in de modellen gebruikt maakt van het ‘neo-klassieke’ kader, dat geen onderscheid maakt tussen rente-inkomens en winstinkomens, is dit een logische consequentie van het onkritisch gebruik van dit model. Gezien de consequenties voor de inkomens en ook in verband met de rol van prijzen bj de allocatieve werking van de markt (starters moeten ook kunnen wonen) is dit echter beslist niet wenselijk – het is het verder opblazen van een zeepbel.

Er zijn alternatieven. Er is een politiek mogelijk waarbij, uitgaand van lagere bouwkosten, de huren zelfs (in reële zin), omlaag kunnen. In de jaren vijftig koos men, totdat de economie goed en wel op het droge was, voor inkomens uit arbeid en ondernemen: lonen en winsten. De rente-inkomens uit bezit – pacht, huur – moesten daar maar voor inleveren. Het zou een goede zaak zijn als we ons hierdoor zouden laten inspireren en, vooruitlopend op de effecten van de dalende prijzen van bestaande zowel als nieuwbouwwoningen, weer zouden kiezen voor arbeid en ondernemen, in plaats van voor bezit en rentenieren. Als de hypotheekrenteaftrek wordt afgeschaft dan zullen de grondprijzen en daarmee de prijzen van nieuwbouwwoningen dalen waardoor de huren omlaag kunnen. De huren moeten omlaag – dan kan het geld weer gaan rollen, terwijl de al aan de gang zijnde forse afname van de overwinsten uitgebuit moet worden om weer tegen lagere prijzen woningen te bouwen – wat vanwege de lagere grondprijs die impliciet in dit systeem zit uiteraard wel ten koste zal gaan van de vermogens. Maar dat is natuurlijk juist de bedoeling – het is zot dat huurders impliciet betalen om de door overheidssubsidie kunstmatig hoog gehouden grondprijzen te subsidiëren. Overigens dalen de grondprijzen nu al en de prijzen van nieuwbouwwoningen zijn reëel met 10% gedaald, in twee jaar. De gewenste aftopping van de hypotheekrenteaftrek zal dat effect nog versterken. Starters krijgen weer een kans.

Bijlage: de input- en outputprijsindex van het CBS: een gedetailleerdere analyse

De onderstaande grafiek (grafiek 5) is, voor de periode 1920-2005, eerder gepubliceerd door De Vries en Boelhouwer (2006). Hij wordt hier geactualiseerd tot en met 2010. Het betreft een vergelijking tussen de voor de geldontwaarding aangepaste verkoopprijzen van nieuwbouwwoningen en de bouwkosten van nieuwbouwwoningen, exclusief grond. Het verschil kan worden opgevat als een ruwe benadering van de ontwikkeling van de grondrente, die in de luttele jaren tussen 1994 en 2002 dus gestegen is met minimaal 30% van de bouwkosten….En dat kan weer opgevat worden als een deel van de hoeveelheid lucht in de Nederlandse huizenzeepbel – ook laat de grafiek zien dat deze zeepbel al geknapt is en aan het leeglopen is. Het goede nieuws daarbij is dat de prijzen van nieuwbouwwoningen daarbij duidelijk aan het dalen zijn en dat er dus zelfs vanuit de mindset van het CBP en de CSED geredeneerd minder reden is voor acute en forse huurverhogingen.

In wezen is deze De Vries/Boelhouwer grafiek het Nederlandse equivalent van de beroemde Shiller-grafiek van de reële prijzen en bouwkosten van huizen in de VS. Uit de gegevens van De Vries en Boelhouwer blijkt dat er tot de liberaliseringen van het begin van de jaren zeventig een tamelijk strikte relatie is tussen bouwkosten en woningprijs die daarna echter, onder invloed van een vrijere financieringsmarkt, veel losser wordt. Wat betreft de stijging van de verkoopprijzen ten opzichte van de bouwkosten na ongeveer 1994 stellen ze: “Uit onderzoek … bleek dat alle partijen op de woningmarkt hier een graantje van meepikten. Zo ontstonden er overwaarden op de nieuwbouwwoning, op het vastgoed en op de grond. Dankzij deze overwaarden was voor alle betrokken partijen de wonigbouwproductie een lucratieve onderneming. Met name grondeigenaren…hebben daar fors van geprofiteerd” (p. 31). Vanuit de mindset van De Vries en Boelhouwer geredeneerd betekent dit dat de door het CPB en de CSED op basis van de gestegen prijzen van nieuwbouwwoningen en het normatief-hogere rendement gewenste huurprijsverhogingen vooral bedoeld zijn om de ‘windfall profits’ van de grondeigenaren tot in lengte van dagen te bekostigen.

Grafiek 5. Reële bouwkosten en reële prijzen van nieuwbouwwoningen, index, 1990 = 100. Bron: CBS, eigen berekeningen.

Merijn Knibbe

mei 12, 2011

Posted by Jesse Frederik on mei 12, 2011 | 6 comments

In een recente column doet Mathijs Bouman een appel aan de AFM om te stoppen met haar overdreven ingrijpen. Bouman beklaagt zich over het feit dat “de bankier al het denkwerk moet doen” voor de consument die “geen verantwoordelijkheid [hoeft] te nemen voor zijn financiële beslissingen.” Dit gebrek aan consumentenverantwoordelijkheid maakt Nederlanders dom. Doordat de paternalistische AFM er toch wel voor zal zorgen dat er geen slechte producten worden verkocht raken consumenten onwetend, zo luidt de redenering.

Wie de geschiedenis erop na slaat zal al snel zien dat er geen toezichthouder voor nodig is om consumenten dom te maken. Van de handel in ‘windmaatschappijen’ in 1720 tot de ‘investment trusts’ tijdens de Grote Depressie en de aflossingsvrije hypotheken tijdens de huidige hausse. Consumenten willen de meest absurde producten kopen zolang het feestje duurt en zolang belanghebbenden hun verzekeren dat het allemaal goed zit. Uit onderzoek van de AFM bleek bijvoorbeeld dat 44% van de afsluiters van een aflossingsvrije hypotheek in 2008 niet wist dat ze aan het eind van de looptijd ook nog een restschuld konden hebben. Natuurlijk is dit deels de consument te verwijten, maar als hypotheekadviseur moet je toch goed je best hebben gedaan wil je niet de essentie van het risico van deze hypotheekvorm aan de consument uitleggen. Het is moeilijk vol te houden dat de AFM de oorzaak is van deze onwetendheid. De AFM probeert juist het omgekeerde te doen door mensen financieel te scholen en informatie te verschaffen.

De redenering van Bouman kan bovendien ook worden ingezet om andere vormen van regulering af te schaffen. Wat te denken van de Voedsel- en Warenautoriteit (VWA) die ons te stom maakt om te kijken naar wat er in ons eten zit. Er is echter een reden waarom de VWA bestaat, consumenten zelf zijn niet in staat om zelfstandig de kwaliteit van voedsel en waren te bepalen. Dit behoeft vaak nauwkeurig onderzoek, waarvoor de consument de middelen noch de tijd heeft. Zoals bekend, waren bijvoorbeeld woekerpolis contracten zo obscuur dat men vergevorderde expertise moest hebben om echt te doorgronden wat er nu werd gekocht. Wanneer duidelijk werd wat er nu eigenlijk was gekocht, bleek het product volstrekt verrot. Er zullen maar weinig mensen vrijwillig een DSB koopsompolis met 80% provisie hebben gekocht als ze hadden geweten wat ze kochten. Hier is een taak voor de toezichthouder. Die taak beperkt zich echter niet tot het verschaffen van informatie. Bepaalde producten behoren eenvoudigweg niet verstrekt te worden. De VWA laat supermarkten ook geen producten verkopen die niet langer houdbaar zijn zolang er maar wel opstaat dat het product niet goed meer is.

Misleiding en fraude lonen. Hierdoor is er een taak voor een toezichthouder, dit is geen betutteling, maar een voorwaarde voor een werkende markt. Door liberale economen uit het verleden werd dit ook erkend. Zo beklaagde John Stuart Mill zich over de fraudeurs van zijn tijd, die de kwaliteit van levensmiddelen verlaagden zonder dat consumenten hiervan weet hadden. Hij merkte ook op hoe markten pervers worden zo gauw kwaliteitsvermindering leidt tot een competitief voordeel. “Thus the frauds, begun by a few, become customs of the trade and the morality of the trading classes is ever more degraded.”

Hier maakt Mill een belangrijk punt. We zien de wetgever vaak als de overheid, maar in de economische sfeer is er ook nog een de facto wetgever, wat we vaak marktwerking noemen. Als je als hypotheekverstrekker vandaag de dag alleen nog maar lineaire en annuïtaire hypotheken verstrekt, zul je het niet lang volhouden. Er is geen wet die de hypotheekverstrekker verplicht om ook andere hypotheken te verstrekken, maar om te kunnen concurreren moet wel aan bepaalde spelregels worden voldaan. Spelregels, zij het de jure of zij het de facto, zorgen voor bepaalde uitkomsten. De vraag is niet of we liever de jure of de facto regels hebben (overheid of marktwerking), maar of de uikomsten van bestaande spelregels wenselijk zijn, en zo nee, hoe we die spelregels veranderen. Overheidsregels kunnen slecht zijn, net als marktregels slecht kunnen zijn. Er is geen magisch mechanisme dat het ene soort regels inherent beter maakt dan het andere.

Er is vaak sprake van marktregels die instellingen in een bepaalde richting dirigeren die niet altijd wenselijk is. Zonder regulering op kredietexpansie zul je bijvoorbeeld zien dat geldverstrekkers constant hun leenvoorwaarden zullen versoepelen om te kunnen concurreren. In een hausse geven soepele leenvoorwaarden immers een competitief voordeel (en soepelere leenvoorwaarden zorgen weer voor de hausse). Hopen dat consumenten in al hun wijsheid niet gaan lenen is in zo’n situatie utopisch. Zelfs de CEO’s op Wall Street met hun gesofistikeerde risicomanagement pompten hun instellingen vol met schulden zolang het kon. Keynes noemde dit de ‘Animal Spirits’ die periodiek de consument ontdeden van zijn rede.

In een hausse is het dan ook moeilijk om aan mensen wijs te maken dat ze verkeerd bezig zijn gezien al het profijt dat ze hebben bij de hausse. Zoals ook John Kenneth Galbraith opmerkt in zijn boek over de crash van ’29: "Governments were either bemused as were the speculators or they deemed it unwise to be sane at a time when sanity exposed one to ridicule, condemnation for spoiling the game, or the threat of severe political retribution."

Juist dan is het belangrijk dat toezichthouders de rug recht houden, dat ze de ridiculisering doorstaan en doen wat redelijk is. Dat Bouman stelt dat banken door de AFM zoveel denkwerk voor de klant doen is absurd. Banken hebben voor de crisis aan bijna iedereen met een hartslag een hypotheek willen verstrekken, dat is niet echt een nauw criterium. Ook in Nederland kon je ‘no-doc loans’, in vakjargon liar’s loans, krijgen. Dat ze nu moeten letten op zaken als inkomen en onderpand is niet meer dan redelijk. Retoriek over consumentenverantwoordelijkheid is leuk en aardig maar het abstraheert van een werkelijkheid waarin mensen niet de tijd en middelen hebben om alles te weten over de 83 varianten op de levenhypotheek. Een werkelijkheid waarin men bovendien nog zo ver is verwijderd van verantwoordelijke hypotheekvoorwaarden, dat het laatste waar ik me druk over zal gaan maken is dat toezichthouders te hard gaan ingrijpen.