jul 24, 2011

Posted by MerijnKnibbe on jul 24, 2011 | 2 comments

Onderdeel van het recente accoord over de Griekse schulden is dat de EU landen elkaar plechtig beloofd hebben alles te doen om hun economie ‘competitive’ te houden. Wat bedoelt men daarmee? Waarschijnlijk gaat het om lage ‘Unit Labor Costs’ (ULC), oftewel de arbeidskosten per eenheid product (AEP) – een begrip dat de afgelopen tijd veel aandacht heeft gekregen omdat de AEP in Duitsland, waar het nu economisch vrij goed gaat, gedaald zijn terwijl ze in veel andere landen zijn gestegen.Deze feiten worden alhier niet betwist – maar de interpretatie ervan behoeft enige nuancering. De cijfers waar men mee aan de haal gaat zijn van Eurostat. En hoe definieert Eurostat ‘AEP’? Op de site van Eurostat wordt de volgende definitie gevonden:

“This derived indicator compares remuneration (compensation per employee) and productivity (gross domestic product (GDP) per employment) to show how the remuneration of employees is related to the productivity of their labour. It is the relationship between how much each “worker” is paid and the value he/she produces by their work….Please note that the variables used in the numerator (compensation, employees) refer to employed labour only, while those in the denominator (GDP, employment) refer to all labour, including self-employed.”

Oeps. Dat is dus het arbeidsaandeel in de productie. Of, nou ja, niet het hele arbeidsaandeel maar het aandeel exclusief toegerekend loon van boeren en ZZP-ers (zelfstandigen zonder personeel). Dus als ZZP-ers minder gaan verdienen en dus goedkoper worden (wat in 2009 gebeurde) dan stijgen de AEP…? Ja, zoals het hier staat wel. En als er een verschuiving plaats vindt van loonarbeid naar (duurdere?) ZZP-arbeid dan dalen de AEP…? Ja, zoals het hier staat wel. En als de overheid snijdt in de lonen van ambtenaren, dan wordt een economie dus competitiever? Ja, zoals het hier staat wel. Er valt dus sowieso wel wat af te dingen op het gebruik van de Eurostat-AEP als indicator voor concurrentievermogen. Het is een vage variabele (fuzzy variable).

En dat is niet het enige wat schort aan het klakkeloos gebruik van de AEP om te ‘bewijzen’ waarom Duitsland het nu zo goed doet. Nou ja, goed, ongeveer net zo goed als vroeger, lang geleden, dus voor 2008 ‘normaal’ was, na een economische inzinking. Nu weten wel allemaal (hoop ik) dat deze inzinking niet normaal is, en dat ook het herstel waarschijnlijk wat langer zal duren dan ‘normaal’. Na een financiële crisis als die van 2008 tot nu toe hebben huishoudens en banken veel tijd nodig om hun onder andere door huizenprijsdalingen aangetaste balansen te herstellen, waardoor de vraag achterblijft: mensen kopen ‘vermogen’ in plaats van ‘productie’, wat neerkomt op het aflossen van leningen en daarmee het vernietigen van ‘geld in omloop’. En dat leidt niet tot meer werk en inkomen… Integendeel. En dit is precies wat er in veel landen gebeurt – en ook in ons land in toenemende mate aan het gebeuren is.

Maar in Duitsland ligt dat anders. Daar was de afgelopen twintig jaar – om wat voor reden dan ook – geen sprake van een huizencrisis. En nu dus ook veel minder van een vermogenscrisis (althans bij de huishoudens, bij de internationaal opererende banken ligt dat anders). Misschien dat het dus niet enkel de verlaging van het arbeidsaandeel in de Duitse productie is, die daar tot het ‘normale’ herstel leidt – een gedachte die nog wordt versterkt door het feit dat de lonen in de Duitse industrie, aanjager van het herstel, hoger liggen dan de gemiddelde lonen in Duitsland (bron: Eurostat). Misschien heeft Duitsland gewoon goede producten voor een hoge prijs: het Mercedes effect (in 2010 begon Mercedes ook in Azie eindelijk fatsoenlijke aantallen auto’s te verkopen…). En misschien heeft Duitsland geen of minder last van een vermogenscrisis. Of misschien is daar, net als in Nederland, het aantal ZZP-ers gestegen. Al met al is het te simpel om enkel met een beroep op de AEP het relatieve Duitse succes te verklaren.

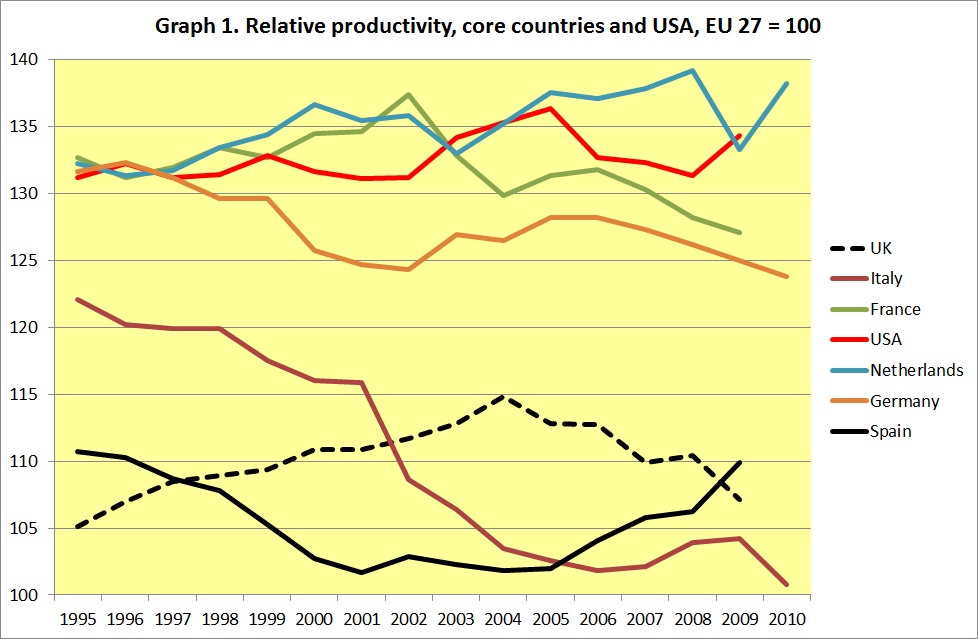

Ik wil daar hier het definitieve antwoord niet op geven. Wel wil ik, om dit soort nationale verschillen wat zorgvuldiger in beeld te brengen dan met een composiete, slecht gedefinieerde variabele als de AEP mogelijk is, wat meer licht laten schijnen op de ontwikkeling van de werkelijke productiviteit van de Europese naties. Een eerste stap daarvoor om is om naar de productiviteit per uur te kijken. We kijken dan dus niet naar de arbeidskosten per eenheid product, maar naar de arbeid (en dit keer dus wel alle arbeid) per eenheid product. In grafiek 1 en 2 wordt dit voor een aantal landen weergegeven ten opzichte van het EU gemiddelde (EU 27).

Opvallende punten:

* Duitsland doet het niet zo best (duidelijk slechter dan het gemiddelde) en heeft nu ongeveer het relatieve niveau van Italië in 1995

* Spanje doet het relatief heel goed en heeft ondertussen Italië en het Verenigd Koninkrijk ingehaald. Overigens komt de snelle groei van de afgelopen jaren deels door de ineenstorting van de bouwnijverheid, een wat ambachtelijke sector met een relatief lage productiviteit. Dit geeft aan dat een hoge gemiddelde productiviteitsgroei niet altijd een zegen is – klein maar fijn doet geen opgeld als het om de economie gaat. Waarmee ik overigens niet wil zeggen dat de Nederlandse Spaanse overheid de vastgoedzeepbel nog langer had moeten opblazen.

* De Italiaanse ontwikkeling is werkelijk zorgwekkend. Ik zie persoonlijk weinig heil in een politiek gericht op een geforceerde toename van de productiviteit maar als economisch historicus moet ik te berde brengen dat het onwaarschijnlijk is – maar dus wel de realiteit – dat een land bijna twintig jaar lang de productiviteit niet weet te verhogen (wanneer we niet naar het relatieve maar naar het absolute niveau kijken is dat voor Italië namelijk het geval). Er komen continu nieuwe, productievere technieken beschikbaar, van betere wegen en vrachtwagens en grotere containerschepen tot streepjescodeskassa’s, melkrobots en gebruiksvriendelijker grafische computerprogramma’s. Dit veroorzaakt overal ter wereld een stijging van de productiviteit, de door paarden getrokken karren in Afghanistan hebben, in tegenstelling tot de Nederlandse die nog in de jaren vijftig gebruikt werden, wielen met luchtbanden en kogellagers – maar Italië ontrekt zich hieraan.

* Het sterk neo-liberale Verenigd Koninkrijk begint ook aardig achterop te raken.

* Nederland staat bovenaan. Vergeet daarbij niet dat het in Nederland een socialist, Joop den Uyl, was die als minister van economische zaken, vijftien jaar voor de ‘winter of discontent’ in het Verenigd Koninkrijk, de Limburgse mijnen sloot. Het denken in termen van economische efficiency is, vergeleken met de Anglosaxische overburen, kennelijk diep in het Nederlandse gemoed gegroefd! Voor zover mij bekend worden er vlak over de grens in Duistsland met behulp van aanzienlijke subsidies nog steeds kolen gewonnen uit deze lagen… Nederland is wellicht wat minder ‘soft’ dan weleens wordt aangenomen, vooral door Nederlanders zelf. Er is hier, de afgelopen vijftig jaar, warm maar keihard gesaneerd. Arbeid moet nuttig zijn, is ons devies. Maar tegelijkertijd doet Duitsland het goed, ondanks die subsidies voor de kolenmijnen. En Nederland geeft wel weer grote directe en indirecte subsidies aan de banken… waardoor we nu dus, in tegenstelling tot die Duitsers, in de problemen zitten. De ene subsidie is kennelijk toch de andere niet.

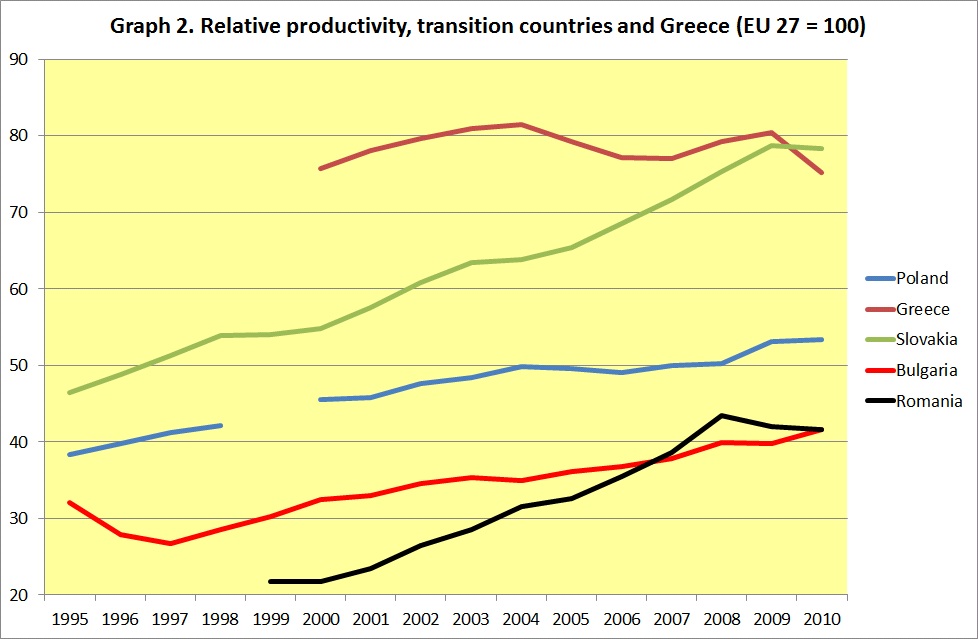

De gegevens kunnen ook vergeleken worden met andere Europese landen, in dit geval enkele transitielanden en Griekenland (grafiek 2).

*Griekenland deed het min of meer gemiddeld en dus beter dan Duitsland en (de afgelopen jaren) het Verenigd Koninkrijk. Maar ondertussen is het ingehaald door Slowakije…

* En de transitielanden doen het allemaal relatief goed: ze halen de achterstand in, hoewel de terugval in de groei ook de uiterst dynamische ontwikkeling van de economie lijkt te vertragen.

Wat betekent dit alles voor de probleemstelling van dit artikel: welke informatie komt naar voren wanneer we de tamelijk vage ‘AEP’ ontleden en een beter gedefinieerde variabele, de ‘productie per arbeidsuur’, onder de loep nemen? Het blijkt dan dat een land dat het qua productiviteit erg slecht gedaan heeft maar dat geen zeepbel kende, zoals Italië, er momenteel aanzienlijk beter (hoewel niet goed) voorstaat dan landen waar de productiviteit zich wel gemiddeld (Spanje) of zelfs uitmuntend (Ierland, niet in deze grafieken) heeft ontwikkeld maar die wel zeepbellen kenden. Een vergelijkbaar maar minder sterk effect zien we als we Nederland met Duitsland vergelijken. Het met private schulden overladen Nederland vaart mee op het Duitse herstel, en niet andersom, ondanks de relatief zeer gunstige ontwikkeling van de Nederlandse productiviteit.

Voorlopig lijkt het dus verstandig (misschien met uitzondering van Italië) om meer aandacht te geven aan financiële stabiliteit en preventief optreden tegen zeepbellen (bijvoorbeeld door speculatiewinsten op vastgoed af te romen en ‘Duitse’ hypotheekverschaffing) dan aan het concurrentievermogen van landen.

jul 17, 2011

Posted by Jesse Frederik on jul 17, 2011 | 3 comments

Download hier dit artikel als PDF

Inleiding:

Gedurende de afgelopen 30 jaar is het financiële systeem over de hele wereld veel instabieler geworden. In het Bretton Woods era (1945-1973) vonden er 3 bancaire crises plaats, terwijl in de periode van 1973-nu er 55 plaatsvonden.[1] De econoom Hyman Minsky gaf zo’n 40 jaar geleden al een verklaring voor deze opmerkelijke ontwikkeling. Een economie die wordt gekarakteriseerd door stabiele groei en een beperkte rol voor de financiële sector verandert met de tijd naar een economie met een volatiel groeipatroon en een grotere rol voor de financiële sector. Stabiliteit werkt volgens Minsky destabiliserend. Politici geloven dat ‘ouderwetse regulering’ overbodig is geworden en dat een nieuw era van stabiliteit is ingegaan. Huishoudens, bedrijven en financiële instellingen geloven dat als ze meer hadden geleend in de stabiele periode, zij grotere winsten hadden kunnen behalen door stijgende prijzen van financiële activa.[2]

Het doel van dit artikel zal zijn om deze Minskyaanse ontwikkeling van stabiliteit naar instabiliteit in de Nederlandse context te beschrijven en verklaren. Meer specifiek zal dit artikel gaan over een belangrijk keerpunt in de Nederlandse economie, de bubbel op de woningmarkt in de jaren ‘70. Welke instituties zorgden voor de naoorlogse stabiliteit op de woningmarkt,wat veranderde er en wat waren de gevolgen van de crisis?

De Grote Transformatie:

De naoorlogse economie werd lange tijd gekarakteriseerd door twee pilaren, de geleide loonpolitiek en de geleide prijspolitiek. Vakbonden gingen akkoord met het inperken van hun looneisen in ruil voor lagere kosten van levensonderhoud. Dit systeem zorgde voor goede industriële verhoudingen. Stakingen kwamen relatief weinig voor vergeleken met andere Europese landen terwijl de lonen concurrerend werden gehouden. Met name de regulering op huurprijzen zorgde ervoor dat huishoudens lage kosten van levensonderhoud hadden. In 1951 betaalde een gemiddeld werknemersgezin iets minder dan 7% van het inkomen aan huur, in 1936 was dit nog 16.6%.[3]

Dit systeem van lage huren gecombineerd met concurrerende lonen werd doorbroken door het liberale kabinet de Quay in 1962. De geleide loonpolitiek werd vervangen door de vrije loonpolitiek. In de regeringsverklaring van het kabinet de Quay werd bovendien een huurstijging van 20% en een vermindering van de huursubsidies opgenomen. Dit schoot de vakbeweging in het verkeerde keelgat. Bij een reële inkomensstijging van 2% per jaar zou bijna de helft door huurstijgingen in beslag worden genomen. Het naoorlogse systeem was er juist op gebaseerd dat de kosten van levensonderhoud en de lonen op elkaar afgestemd zouden worden. Wat volgde was een periode van flinke loonstijgingen en de daarmee gepaard gaande loon-prijsspiraal. De inflatie steeg van gemiddeld 2.1% van 1952-1962 naar zo’n 5.1% tussen 1962-1972. Ondanks de sterke loonstijgingen werd huren steeds duurder. Het aandeel van de huurwaarde in de consumptieve bestedingen steeg van 6,3% in 1965 naar 8,3% in 1975.

In de naoorlogse periode was het bevorderen van het eigenwoningbezit geen belangrijk onderwerp op de agenda. Het eigenwoningbezit was beperkt en groeide bescheiden. In 1947 bestond 28% van de woningvoorraad uit koopwoningen, in 1967 was dit aandeel gestegen tot 32% (Tabel 1).[4] Door de lage huren was het kopen relatief onaantrekkelijk, maar belangrijker nog, krediet was schaars en de hypotheekvoorwaarden strikt. Om een woning te kunnen kopen moest men al beschikken over ruime middelen.

Tabel 1: Marktaandeel koopsector (Bron: Van der Schaar pg. 308 en CBS/Statline)

|

|

Marktaandeel van de eigen-woningsector

|

|

1947

|

28%

|

|

1956

|

29%

|

|

1967

|

32%

|

|

1975

|

39%

|

|

1980

|

43%

|

|

1985

|

42%

|

|

1994

|

48%

|

|

2000

|

52%

|

|

2009

|

55%

|

Het beleid van De Nederlandsche Bank (DNB) zorgde er mede voor dat de hypotheekvoorwaarden streng bleven. DNB maakte gebruik van kredietregulering om de geldhoeveelheid te controleren en inflatie binnen de perken te houden. Gedurende de jaren ’50 gebruikte DNB kwalitatieve kredietrestricties om krediet te laten vloeien naar sectoren die belangrijk werden geacht voor de wederopbouw en industrialisering van Nederland. Begin jaren ’60 werd dit strikte systeem afgeschaft, maar de kredietrestricties bleven bestaan. Banken werden gebonden aan zogenaamde kredietplafonds, hun kredietverlening mocht per periode maar met een bepaald maximum groeien. Vanaf 1966 waren er ook restricties op het financieren van lange termijnkredieten met korte gelden.[5] Al deze regulering zorgde ervoor dat banken selectief moesten zijn bij het kiezen van hun clientèle en dus strikte voorwaarden stelden aan het verstrekken van krediet.

Tabel 2: Overzicht van de vormen van kredietregulering van DNB (Bron: De Greef et al.)

|

Periode

|

Instrument

|

Doel

|

|

1945-1960

|

Verschillende vormen van kwalitatieve en kwantitatieve kredietregulering

|

Reconstructie van de Nederlandse economie en verlagen van inflationaire druk

|

|

1961-1972

|

Kredietplafonds op korte termijnactiviteiten

|

Limiteren van de geldhoeveelheid

|

|

1965-1972

|

Plus: Limieten op netto lange termijnactiviteiten

|

|

1973-1979

|

Liquiditeitsreserve systeem

|

Verlagen van liquiditeit in het bancaire systeem en limiteren van de geldhoeveelheid

|

|

1977-1981

|

Netto kredietrestricties

|

Verlagen van de geldhoeveelheid

|

Gedurende de jaren ’60 echter, ontstond er vanuit de politiek kritiek op dit systeem. De concurrentie werd verstoord doordat de groei van beter concurrerende banken werd tegengehouden. Het systeem werd in de loop van de jaren ’60 dan ook versoepeld, onder voorwaarden werden uitzonderingen op de kredietplafonds toegelaten.[6] In 1972 werd het systeem volledig afgeschaft en werd banken toegestaan hun kredietportefeuille uit te breiden. DNB verlaagde daarnaast de solvabiliteitseisen voor hypotheken. Waar in 1969 nog 10% eigen vermogen moest worden aangehouden bij hypotheken, was dit in 1977 nog maar 3.33%.[7]

De overheid nam ook maatregelen om het eigen woningbezit te bevorderen. In 1956 was de gemeentegarantie ingevoerd (de voorloper van de Nationale hypotheekgarantie), waarbij een deel van het risico van de hypotheekverstrekking door de gemeente werd gedragen. Deze garantie gold echter alleen voor nieuwbouwwoningen. In 1973 werd de gemeentegarantie ook voor bestaande woningen ingevoerd en werd de maximale koopsom opgehoogd.[8]

Het belastingregime bevorderde het kopen van een eigen woning. De hypotheekrenteaftrek werd belangrijker door de vergrote werkingssfeer van de inkomstenbelasting. Voor de oorlog betaalde slechts een klein deel van de bevolking belasting op het inkomen. Met de komst van de verzorgingstaat werd de inkomstenbelasting uitgebreid, waardoor niet alleen de rijkste klassen deze belasting betaalden.

Tabel 3: Huurwaardeforfait en hypotheekrenteaftrek (Bron: Van der Schaar pg. 319)

|

x mln €

|

Hypotheekrenteaftrek

|

Huurwaardeforfait

|

Hypotheekrenteaftrek min huurwaardeforfait

|

|

1973

|

834,5

|

174,7

|

659,8

|

|

1975

|

1.513,4

|

324,9

|

1.188,5

|

|

1977

|

2.554,3

|

569,9

|

1.984,4

|

|

1979

|

3.927,0

|

773,7

|

3.153,3

|

|

1981

|

4.991,6

|

839,4

|

4.152,2

|

In een situatie waarin er geen sprake is van strikte hypotheekvoorwaarden wordt de hypotheekrenteaftrek van groter belang. De hypotheekrenteaftrek geeft een prikkel aan kopers om zoveel mogelijk te lenen en zo weinig mogelijk af te lossen. Geldverstrekkers zullen ook bereid zijn meer te lenen aan consumenten wanneer hun netto woonlasten lager zijn. De hypotheekrenteaftrek verhoogt dus de hypotheeksom die consumenten kunnen en willen lenen.[9]

De jaren ’70 werden gekenmerkt door loon- en prijsinflatie. In een periode van inflatie is het voordelig om te lenen, de schuld blijft in nominale termen gelijk, maar daalt in reële termen, waardoor deze makkelijker te betalen is. De looninflatie zorgde ervoor dat de kosten van de hypotheek op de langere termijn gemakkelijk konden worden gedragen, zelfs als de hypotheek in eerste instantie erg hoog was.

Een gebrek aan alternatieve investeringsmogelijkheden maakte het voor banken aantrekkelijk om te investeren in vastgoed. Rendementen op aandelen waren gedurende de jaren ’70 erg slecht. De CBS-koersindex daalde van 1972 tot 1979 gecorrigeerd voor inflatie met zo’n 46%. Begrotingstekorten waren laag, waardoor de overheid weinig staatsobligaties uitgaf. Bovendien werd een deel van het begrotingstekort monetair gefinancierd waardoor er geen leningen hoefden te worden afgesloten.[10]

Na de oorlog waren het met name de coöperatieve banken en de spaarbanken geweest die woningkopers van het benodigde krediet voorzagen. De gespecialiseerde hypotheekbanken leenden vooral geld aan grotere projecten. Gedurende de jaren ’60 wonnen verzekeringsmaatschappijen marktaandeel met hypotheken gekoppeld aan een levensverzekering, met name aantrekkelijk voor rijkere woningbezitters. Toen in 1972 de kredietbeheersing werd afgeschaft volgden de algemene banken. Ook de Rijkspostspaarbank, toen nog een staatsbank, werd in 1973 toegestaan om hypotheken te verstrekken.[11] Meer in het algemeen was er sprake van steeds meer concentratie in de financiële sector. De gespecialiseerde lokale financiële instellingen verdwenen langzaamaan en grotere nationale instellingen bleven over. In 1950 bestonden er bijvoorbeeld nog 246 handelsbanken, in 1970 waren er nog maar 88 over.[12]

De Hausse:

Al deze factoren zorgden voor de hausse op de woningmarkt van 1972-1979. Waar in het verleden hypotheken tot 70% van de executiewaarde de norm waren, werd dit gedurende de hausse opgehoogd tot meer dan 100% van de executiewaarde. Nieuwe hypotheekvormen als de groeihypotheek werden geïntroduceerd waarbij de maandlasten in eerste instantie laag waren en werd geanticipeerd op inkomensstijgingen. [13] In korte tijd steeg het eigenwoningbezit van 32% van de woningvoorraad in 1967 naar 43% in 1980 (zie tabel 1). De gemiddelde woningprijs steeg met 84% in reële termen en hypotheken op onroerende goederen als % van bbp stegen van 47,3% in 1973 naar 80,5% in 1980.

Grafiek 1: Woningprijzen en nieuwe hypotheken (Bron: Huizenprijzen: CBS (1965-1975) en NVM (1975-1985) en Hypotheken: CBS/Geld- en Kapitaalmarkt)

Grafiek 2: Ratio van gemiddelde woningprijs tot modaal inkomen (Bron: NVM en CBS (woningprijs) en CPB (inkomen))

De groei van de bubbel werd afgeremd toen DNB in mei 1977 de kredietbeheersing herintroduceerde, met aanvullende maatregelen in maart 1978.[14] Restricties op lange termijnactiviteiten gefinancierd met korte gelden werden ingevoerd. Dit raakte met name de algemene banken die juist door het afschaffen van de kredietbeheersing de hypothecaire markt konden betreden met hun korte financiering.[15] Hypotheekbanken wonnen marktaandeel ondersteund door DNB, die de solvabiliteitseisen voor leningen aan hypotheekbanken verlaagde van 16,66% naar 0%, waardoor het goedkoper werd voor algemene banken en verzekeraars om aan hypotheekbanken te lenen (zie tabel 4).[16] De riskante leningen die de hypotheekbanken in de laatste bubbeljaren verstrekten waren de nekslag voor de hypotheekbanken.

Tabel 4: Beroep van hypotheekbanken en bouwfondsen op de kapitaalmarkt (Bron: CBS Statistiek der hypotheken 1984)

|

Jaar

|

1976

|

1977

|

1978

|

1979

|

1980

|

1981

|

1982

|

1983

|

1984

|

|

Pandbrieven/obligaties

|

1056

|

2279

|

2090

|

1796

|

734

|

-609

|

-2026

|

-1501

|

-1222

|

|

Onderhandse Leningen

|

1944

|

3036

|

2971

|

1795

|

1271

|

-293

|

-507

|

370

|

377

|

|

TOTAAL

|

3000

|

5315

|

5061

|

3591

|

2005

|

-902

|

-2533

|

-1131

|

-849

|

De bubbel stortte volledig in toen de voorzitter van de Amerikaanse centrale bank, Paul Volcker, de rentes verhoogde om de oplopende inflatie in de VS te stoppen. De vraag naar koopwoningen stokte en de hypotheekproductie halveerde tussen ’78 en ’82. Prijzen daalden even snel als ze waren gestegen. In 1985 lagen de woningprijzen gecorrigeerd voor inflatie alweer op het niveau van voor de hausse.

Tabel 5: Rentestanden (Bron: CBS Geld- en Kapitaalmarkt)

|

|

Hypotheekrente

|

Kapitaalmarktrente

|

|

1977

|

8,71%

|

8,10%

|

|

1978

|

8,31%

|

7,74%

|

|

1979

|

9,12%

|

8,78%

|

|

1980

|

10,15%

|

10,21%

|

|

1981

|

10,92%

|

11,56%

|

|

1982

|

9,96%

|

10,08%

|

De meest ernstige crisis sinds de grote depressie volgde. Deze crisis was zeker niet alleen te wijten aan de ineenstorting van de woningmarkt, hoewel de vastgoedbubbel een belangrijke en onderbelichte rol speelde. De werkloosheid, die van 1950-1970 nog gemiddeld 1,56% bedroeg, steeg gestaag gedurende de jaren ’70, om na de crisis van ’79 te stijgen tot 10,7%. Nooit weer zou de werkloosheid het niveau bereiken van voor de jaren ’70.

Grafiek 3: Werkloosheid van 1945-1990 (Bron: CBS Beroepsbevolking vanaf 1800)

Falende banken:

De crisis vormde een waar keerpunt voor de Nederlandse financiële sector. De structuur van het Nederlandse bankwezen veranderde drastisch, de kleinschalige spaar- en hypotheekbanken gingen failliet of gingen op in fusies en overnames. DNB versoepelde het structuurbeleid (regulering op fusies en overnames) om falende hypotheekbanken te helpen. Verzekeraars en banken mochten in principe niet fuseren, maar toen de hypotheekbanken in de problemen kwamen gaf DNB toestemming aan verzekeraars (die nog steeds ruime middelen bezaten) om de hypotheekbanken over te nemen.

De grootste onafhankelijke hypotheekbank, de Westland Utrecht hypotheekbank (WUH), moest verschillende keren te hulp worden geschoten. Het Algemeen Burgerlijk Pensioenfonds (ABP) verstrekte achtergestelde leningen aan WUH en Nationale-Nederlanden kocht preferente aandelen. De Westland Utrecht hypotheekbank wist tussen 1981 en 1983 ook nog voor 3 miljard gulden aan hypotheken aan het ABP te verkopen. Bovendien moest DNB een speciale stichting oprichten om slechte leningen van de WUH over te nemen. Al deze hulp mocht niet baten en in 1986 werd de WUH in zijn geheel overgenomen door Nationale Nederlanden.

De tweede grote onafhankelijke hypotheekbank, Friesch-Groningse Hypotheekbank (FGH), werd gered door een geldinjectie van de Rijkspostspaarbank in 1983 en door participaties van AEGON en Postbank in 1986. Toen in 1986 de verliezen opnieuw opliepen werd FGH overgenomen door AEGON.[17]

De Tilburgsche Hypotheekbank ging in 1982 failliet als gevolg van frauduleuze leenpraktijken. Al in 1979-1980 kampte de Tilburgsche met grote verliezen. De directie van de bank wist deze verliezen te verdoezelen door aan onroerend goedhandelaren die niet meer aan hun verplichtingen konden voldoen steeds hogere hypotheken te verstrekken. Deze handelaren verkochten panden aan elkaar door voor steeds hogere prijzen. In één nog al spectaculair geval was de prijs van een pand hierdoor gestegen van 1 miljoen naar 5,3 miljoen gulden en dit in een dalende markt! De directeur van de Tilburgsche was hiervan op de hoogte, maar bleef gewoon doorgaan met het verstrekken van hypotheken aan de vastgoedhandelaren. DNB probeerde in 1981 de hypotheekbank te redden met een geldinjectie van 18 miljoen gulden van een consortium van banken. Deze 18 miljoen was veel te weinig om de verliezen te dekken en in juni 1982 probeerde DNB een grootscheepse reddingsactie te organiseren. Veertig banken en pensioenfondsen moesten in totaal 300 miljoen gulden op tafel leggen. Enkele pensioenfondsen weigerden en in augustus 1982 moest de Tilburgsche faillissement aanvragen.[18]

De Slavenburg’s bank, een middelgrote algemene bank, ging ook bijna ten onder als gevolg van de crisis. Door het produceren van een aantal valse jaarrekeningen waarin veel te florissante cijfers werden voorgespiegeld, wisten de gebroeders Slavenburg hun privé aandelen in de bank te verkopen aan de Franse bank Crédit Lyonnais. De Franse bank tekende bezwaar aan toen ze erachter kwam dat ze was opgelicht. Na media aandacht in Frankrijk zag DNB, die de zwendel had toegestaan, zich gedwongen om Slavenburg’s Bank met honderden miljoenen laag rentende leningen te ondersteunen om reputatieschade te ontlopen.[19]

Andere algemene banken kwamen ook in de problemen. Tussen 1982-1986 moest NMB (een voorloper van ING) in totaal bijna 2,5 miljard gulden afboeken. De NMB gebruikte boekhoudkundig kunst en vliegwerk om overeind te blijven. Panden uit faillissementen werden gestald bij het dochterbedrijf Cofiton, met de bedoeling deze niet tegen de liquidatiewaarde te verkopen maar te wachten op betere tijden. Ook toevoegingen aan de stroppenpot werden optimistischer ingeschat dan in het verleden het geval was.[20]

Deze problemen in de financiële sector legden de grondslag voor de fusies en overnames van algemene banken en verzekeraars in de jaren ’80 en begin jaren ‘90. Door de overnames van hypotheekbanken door verzekeringsmaatschappijen werd de druk groot om ook fusies en overnames van algemene banken met verzekeraars toe te staan. Dit resulteerde in 1990 in de formele opheffing van het verbod op fusies en overnames van verzekeringsmaatschappijen en banken. In oktober 1989 fuseerde de NMB met de Postbank om in 1991 te fuseren met de Nationale Nederlanden, waarmee de ING Groep werd gevormd. Rabobank kocht een belang van 100% in Interpolis, Interpolis fuseerde vervolgens in 1991 met de verzekeraar Avéro Centraal Beheer. ABN fuseerde begin 1991 met de AMRO, om het gigantische ABN/AMRO te vormen.

Deze schaalvergroting zorgde voor een grotere rol voor de financiële sector in de Nederlandse economie. Was het aandeel van de FIRE (Finance, Insurance and Real Estate) sector in de toegevoegde waarde in 1950 nog 8,4%, in 2005 bedroeg dit aandeel 25,6%.

Grafiek 4: Aandeel van de FIRE sector in de toegevoegde waarde 1950-2005 (Bron: GGDC 10-sector database)[21]

Conclusie:

De crisis van ’79 werd veroorzaakt door een samenloop van verschillende factoren. Looninflatie en het fiscale regime maakten schuldfinanciering aantrekkelijker; het afschaffen van de kredietbeheersing zorgde ervoor dat meer krediet beschikbaar kwam; de overheid gaf in toenemende mate steun aan de koopsector door garanties, premies en fiscaal beleid; en de toenemende concurrentie op de hypotheekmarkt veroorzaakte een progressieve versoepeling van de hypotheekvoorwaarden.[22]

De bubbel eindigde als gevolg van de herinvoering van de kredietbeheersing door DNB in 1977/78 en het verhogen van de rentes in 1979. Vele (hypotheek)banken kwamen in de problemen en gingen failliet of moesten worden overgenomen. Een faillissementsgolf zorgde ervoor dat naar schatting 27.000 bedrijven moesten sluiten en ongeveer 150.000 werknemers hun baan verloren.[23]

Het begrotingstekort liep op als gevolg van de stijgende werkloosheid en dalende output. Het kabinet Lubbers probeerde gedurende de jaren ’80 dit begrotingstekort terug te dringen door scherpe bezuinigingen. Er werd gekort op de lonen van ambtenaren en sociale uitkeringen; de reële inkomens van bejaarden, arbeidsongeschikten en zieken zouden in de eerste helft van de jaren tachtig meer dan 10% dalen. Staatsbedrijven als KLM, Hoogovens, DSM, de posterijen en de Postbank werden (deels) geprivatiseerd om het begrotingstekort terug te dringen en om grotere efficiëntie te behalen. De industriepolitiek, waarbij noodlijdende sectoren steun kregen van de overheid, werd stopgezet nadat een parlementaire enquête over de overheidssteun aan scheepswerf RSV grootschalige wanpraktijken aan het licht had gebracht.[24]

Met het akkoord van Wassenaar in 1982 werd de geleide loonpolitiek geherintroduceerd, ditmaal zonder het compromis over de kosten van levensonderhoud. Huurprijzen werden verhoogd en stegen gecorrigeerd voor inflatie met 50,7% van 1980 tot 2009, terwijl het modaal inkomen met maar 7,8% steeg in dezelfde periode.

De crisis zorgde voor een verandering van zowel het overheidsbeleid als de structuur van de Nederlandse financiële sector. Grote financiële reuzen namen de rol in van de kleinschalige coöperatieve, spaar- en hypotheekbanken. Dit legt de grondslag voor de steeds groter wordende rol van onze financiële sector en de daarmee gepaard gaande instabiliteit (zoals onder meer bleek in 2001 en 2008).

De huidige situatie op de woningmarkt vertoont grote gelijkenissen met de wilde jaren ’70. Hoewel de prijsstijgingen niet even extreem waren als in het inflatoire klimaat van de jaren ’70, zijn de reële prijzen over een periode van 20 jaar gestegen tot ver boven de piek in 1979. Zoals Mark Twain al eens schreef: “History never repeats itself, but it rhymes.”

[1] Reinhart, C. and Rogoff, K. (2008). “Banking Crises: An Equal Opportunity Menace.” NBER Working Paper 14587; en Barry Eichengreen, Michael Bordo, Daniel Klinebiel, Maria Soledad Martinez-Peria en Andrew K. Rose. (2001) “Is the Crisis Problem Growing More Severe?” Economic Policy, vol. 16 no. 32 pp. 53-82

[2] Dit is een zeer onvolledige weergave van Minsky. Voor een interessante bespreking van Minsky’s analyse van de financiële sector zie: Dimitri P. Papadimitriou en L. Randall Wray (1999). “Minsky’s Analysis of Financial Capitalism.” Levy Institute Working Papers, no. 275 http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.172.3608&rep=rep1&type=pdf

[3] Jan Luiten van Zanden (1988). “Geleide loonpolitiek en de internationale concurrentiepositie van Nederland, 1948-1962.” Maandschrift Economie, vol. 52 pp. 464-477

[4] Jan van der Schaar (1987). “Groei en Bloei van het Nederlandse Volkshuisvestingsbeleid.” Delft: Delftse Universitaire Pers pg. 308

[5] Voor een overzicht van het kredietbeheersing instrumentarium van DNB zie Irene de Greef, Paul Hilbers en Lex Hoogduin (1998). “Moderate Monetarism: A Brief Survey of Dutch Monetary Policy in the Post-war Period.” De Nederlandsche Bank en A.J. van Straaten. “Veertig jaar Monetaire en Financiële Analyse door De Nederlandsche Bank 1947-1986.” Amsterdam, NIBE pp. 292-301

[6] J. Mooij en H.M. Prast (2002). “A Brief History of the Institutional Design of Banking Supervision in the Netherlands.” DNB Research Memorandum, no. 703 http://www.dnb.nl/en/binaries/ot048_tcm47-146058.pdf

[7] Pieter Lakeman en Pauline van de Ven (1985). “Failliet op krediet: De rol van de banken in Nederland.” Weesp, De Haan, pp. 174-175

[8] Barendregt, J. and H. Visser (1997), “Towards a New Maturity, 1940–1990,” in: M. ’t Hart, J. Jonker, and J.L. van Zanden (eds.), A Financial History of the Netherlands, Cambridge, Cambridge University Press, pp. 152-194

[9] Jesse Frederik. “De Ironie van koopsubsidies.” Lux et Veritas

[10] Barendregt en Visser op cit.

[11] Van der Schaar op cit. pp. 315-318

[12] DNB (1987). “Financiële instellingen in Nederland 1900-1985: balansreeksen en naamlijst van handelsbanken.” DNB Statistische Cahiers, nr. 2 pg. 19

[13] Lakeman en van de Ven op cit. pp. 67-74

[14] Van Straaten op cit. pp. 296-297

[15] Van der Schaar op cit. pp. 315-318

[16] Lakeman en van de Ven op cit. pg. 79

[17] Barendregt, J. and H. Visser op cit. pp. 180-181

[18] Lakeman en van de Ven op cit. en Marcel Metze. “De Geur van Geld.” Nijmegen, SUN pp. 82-85

[19] Pieter Lakeman (1987). “Frisse Zaken.” Amsterdam, Uitgeverij Balans pp. 68-77

[20] Metze op cit. pp. 64-65 en 69-70

[21] http://www.ggdc.net/databases/10_sector.htm

[22] Op de korte termijn zorgt het versoepelen van het kredietbeleid voor hogere winstmarges, de stijgende waarde van het onderpand is voldoende om elke lening terug te betalen. Doordat het versoepelen van het kredietbeleid een competitief voordeel oplevert in een stijgende markt moeten andere marktpartijen volgen willen ze de concurrentieslag overleven. In de woorden van Keynes: “the market can remain irrational longer than you can remain solvent.”

[23] Lakeman en van de Ven op cit. pg. 158

[24] Jan Luiten van Zanden. “Een klein land in de 20e eeuw.” Utrecht, Het Spectrum pp. 212-241