jul 31, 2012

Posted by MerijnKnibbe on jul 31, 2012 | 0 comments

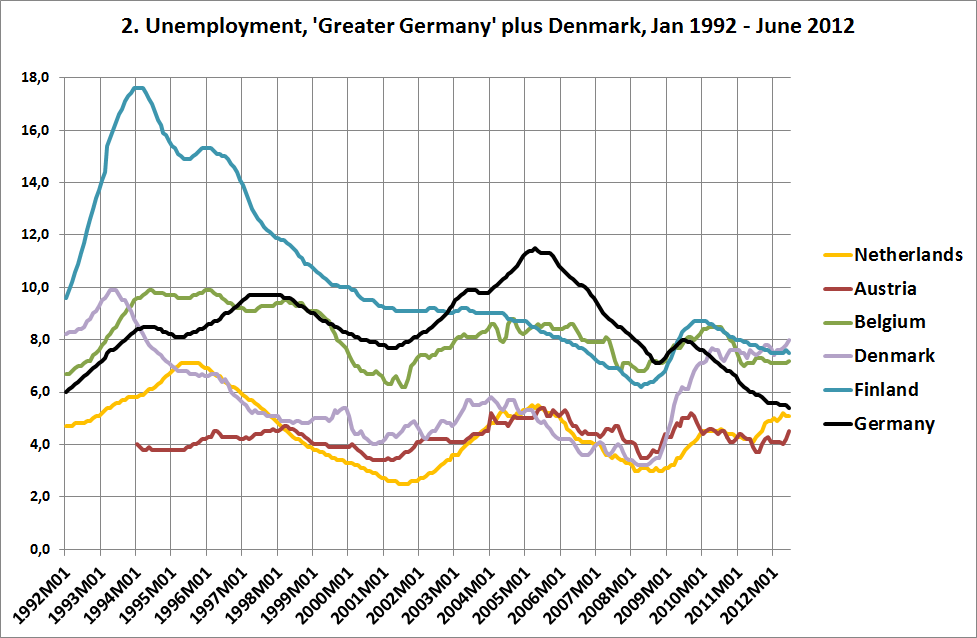

Eurostat heeft vandaag de nieuwe gegevens over de werkloosheid in de EU gepubliceerd. Het werkloosheidspercentage is gelijkgebleven, het aantal werklozen is echter wel gestegen, met 123.000 in de Eurozone en met 127.000 in de EU (in de EU buiten de Eurozone dus ‘maar’ met 4.000. Met name vanwege een forse bijstelling van de cijfers in Italië (de tweede in tamelijk korte tijd!) is het EU niveau van mei echter wel met 0,1% opgehoogd. Terzijde: de ‘brede’ U-6 werkloosheid die sinds kort eindelijk beschikbaar is voor de EU is in Italië niet veel lager dan in Spanje!

Opmerkelijk: de stijgingen in Denemarken en Oostenrijk. Denemarken kent vanwege de overgewaardeerde munt in combinatie met een daling van de woningprijzen (uiteraard volgend op een kredietgedreven stijging…) al jaren een kwakkelende economie, de ‘flexicurity’ van de arbeidsmarktbeleid in combinatie met het zeer hoge overschot op de begroting van voor de crisis heeft de werkloosheid echter niet laag kunnen houden. Oostenrijk is opmerkelijk omdat dit land tot voor kort forse dalingen kende.

Het macro-beeld: tot nu toe was er, in Eurozonia, een verschil in ontwikkeling tussen het noorden en het zuiden. Dit verschil is er nog steeds en het wordt ook nog groter. Maar ook in het noorden lijkt er in toenemende mate een verschil tussen Duitsland en de rest op te treden, minder qua niveau (nog wel) maar wel qua ontwikkeling. Overigens is de werkgelegenheidstoename in Duitsland relatief sterk toe te schrijven aan de ontwikkelingen in de zorg, waar het aantal banen ongeveer twee keer zo sterk groeide als in de industrie.

jul 31, 2012

Posted by MerijnKnibbe on jul 31, 2012 | 2 comments

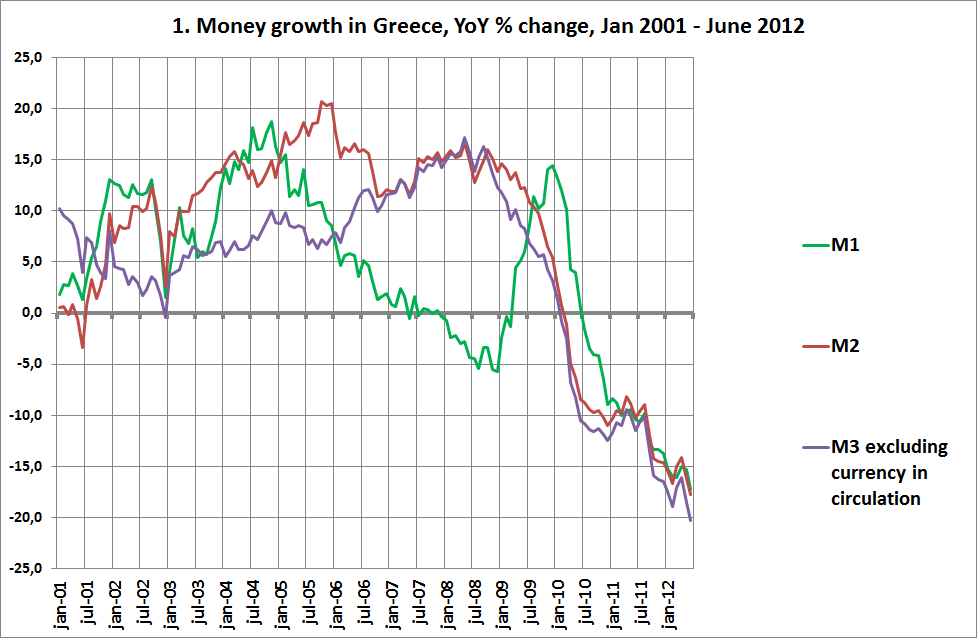

De geldhoeveelheid in Griekenland daalt steeds sneller (grafiek, bron: Griekse Centrale Bank). Historisch gezien is de daling in Griekenland totaal extreem, hoewel niet helemaal zonder precedent (zie bijvoorbeeld de daling van de geldhoeveelheid in de VS gedurende de Grote Depressie van de jaren dertig, hoewel deze toch wat minder was). Wat natuurlijk funest is, voor de Griekse economie. Niet dat de, historisch gezien, dramatsiche afname van de geldhoeveelheid als zodanig de enige reden is voor de Griekse problemen. Maar het maakt het probleem nu natuurlijk wel erger. Hoe zit dat?

Economen hebben moeite met geld. De concepten van geld in de leerboeken van mensen als Ben Bernanke (het hoofd van de Fed, de centrale bank van de VS), Olivier Blanchard (hoofdeconoom van het IMF) of Stephen Williamson (econoblogger) zijn niet consistent met de manier waarop geld bijvoorbeeld door de economische statistici van de Europese Centrale Bank wordt gedefinieerd en gemeten: geld wordt uit schuld geboren. Zonder schulden geen geld. Zie ook deze grafiek. De statistici houden zorgvuldig bij wat voor geld en wat voor schulden er ontstaan – en brengen dat netjes boekhoudkundig met elkaar in verband. Overigens wordt geld niet alleen geboren uit schuld – het leidt, in ons systeem, ook tot schuld. Stel dat u nieuw krediet opneemt om een nieuwe fiets te kopen. Dit geld komt, wellicht met een contante tussenfase, op de rekening van de fietsenverkoper bij de bank te staan – het wordt met andere woorden door de fietsenverkoper uitgeleend aan de bank. En ondertussen heeft het gediend voor een transactie die het economisch raderwerk aan het draaien houdt. Er komt meer geld in omloop – en er ontstaat meer inkomen en productie. En meer schulden. En dat laatste stukje is precies wat er in de leerboeken ontbreekt: schulden binden mensen aan elkaar. Denk bijvoorbeeld aan gedwongen woningverkopen – geldcreatie leidt tot nieuwe banden tussen mensen. En landen.

Uiteraard kan de geldhoeveelheid ook dalen, bijvoorbeeld als schulden worden afgelost. Dat lijkt mooi – maar het betekent ook dat het geld niet meer wordt gebruikt om het raderwerk aan de gang te houden. Het verdwijnt, letterlijk. En dat is precies wat er in Griekenland gebeurt. Al drie jaar is de geldhoeveelheid aan het dalen – en niet zo’n beetje ook.

Voor een deel is dit kapitaalvlucht naar andere landen: het Paul de Grauwe effect. Dat effect is, kort gezegd, dat op het moment dat mensen en bedrijven in een muntunie het vertrouwen verliezen in een land of de banken in een land zij geneigd zullen zijn hun geld uit dat land terug te halen – waardoor de banken en dat land in grotere moeilijkheden komen, waardoor het vertrouwen verder daalt, waardoor er nog minder geld komt en de bestedingen teruglopen (zeker als die voor een groot deel uit slecht doordachte investeringen in vastgoed bestonden). Enzovoorts. Een neerwaartse spiraal (of, als het de werkloosheid betreft: een opwaartse spiraal).

Voor een deel zal de Griekse geldafname ook geldvernietiging zijn: het aflossen van schulden. In beide gevallen is het fnuikend voor de economie: minder bestedingen, minder productie, minder inkomen. Want, kort door de bocht, mensen en bedrijven hebben minder geld op de rekening en kunnen vaak stomweg niet betalen. In Griekenland is dus een monetaire en economische ramp gaande, die veroorzaakt wordt (De Grauwe!) door het ontwerp van het Eurosysteem. Zie overigens onder de grafiek voor enige statistische meta over de gegevens, waarbij ik nogmaals benadruk dat deze meta niet consistent is met de economische leerboeken. Die dus moeten worden aangepast. Geld is niet enkel een privaat ruilmiddel, rekeneenheid en oppotmiddel. Het is ook en vooral een sociale, culturele, psychische en juridische relatie tussen mensen. En juist dat, inclusief de cultuurverschillen, veroorzaakt nu de problemen.

Meta:

As of January 2001 that Greece joined the euro area, the Greek monetary aggregates refer to what is known as the ‘Greek contribution’ to euro area aggregates. The ‘Greek contribution’ is calculated in such a way that if added to the ‘contributions’ of all other member states the result is exactly equal to the euro area aggregate. This implies the following rules: (a) with respect to deposits, the ‘Greek contribution’ is equal to the total amount of deposits by Greek and other euro area residents held with Greek MFIs; (b) with respect to debt securities issued by MFIs (bank bonds), the ‘Greek contribution’ is equal to the debt securities issued by Greek MFIs minus the amount of bank bonds issued by all euro area MFIs and held by Greek MFIs. It is thus possible that the ‘Greek contribution’ is a negative number; (c) there is a particular problem with the calculation of the ‘Greek contribution’ to currency in circulation (banknotes and coins in circulation). As of January 2002 that euro area banknotes were put in circulation and replaced national banknotes, currency in circulation can be calculated for the euro area as a whole and not for each member state separately. The Eurosystem has adopted a convention for calculating national contributions to the euro area currency in circulation. According to this convention the ‘Greek contribution’ to currency in circulation is derived if we assume that the amount of banknotes put in circulation by the Bank of Greece is proportional to its subscription key to the ECB share capital, excluding the ECB’s 8% share of total euro banknote issue.

jul 29, 2012

Posted by Jesse Frederik on jul 29, 2012 | 1 comment

Crises springen altijd meer in het oog dan non-crises. De Eurocrisis spreekt meer tot de verbeelding dan de Japanse situatie, waar er niets dramatisch gebeurt. Door de fiscale crisis in Europa zouden we bijna de non-crisis vergeten. Het is een interessant gegeven dat Japan, met een staatsschuld die groter is dan waar ook geen last heeft van spikkelanten (h/t @jvkup), terwijl Eurolanden dat wel hebben.

We hebben het hier al diverse keren gezegd: het probleem met de euro is dat landen niet langer lenen in een munt die zij controleren. ‘If a government does not have its own central bank on which it can draw cheques freely, its expenditures can be financed only by borrowing in the open market in competition with businesses, and this may prove excessively expensive or even impossible, particularly under conditions of extreme emergency,’ waarschuwde Wynne Godley al in 1997.

Dat landen met hun eigen munt veel meer controle hebben over hun rente is redelijk testbaar. In onderstaande grafiek heb ik de rentespread tussen de korte rente (de 3maands interbancaire rente) en de lange rente (de rente op tienjarige staatsobligaties) naast de staatsschuld als percentage van het bbp gezet. Zoals te zien is er geen correlatie (of zelfs een licht negatieve correlatie) bij landen met hun eigen munt. In de eurozone is dit echter heel anders.

Grafiek 1: Rentespread en staatsschuld in Eurolanden en landen met een eigen munt (Bron: OESO en IMF)

Natuurlijk verklaart de staatsschuld niet het hele verhaal. In landen als Spanje is de staatsschuld bijvoorbeeld lager dan in Duitsland, maar toch wordt het risico hier groter ingeschat door beleggers. Men zou eigenlijk ook moeten kijken naar variabelen als het begrotingstekort, de private sectorschulden en de verwachte wisselkoers bij het uiteenvallen van de euro.

Het is echter een opmerkelijk resultaat waar de Hoogduin’s van deze wereld, die niet geloven in een wezenlijk verschil tussen een eigen munt en de euro, een antwoord op moeten hebben. Is het dan puur toeval dat er geen correlatie is in monetair soevereine landen, terwijl er wel een correlatie bestaat in eurolanden?

jul 28, 2012

Posted by MerijnKnibbe on jul 28, 2012 | 2 comments

Update (28/7/2012): grafiek vervangen door een langere termijn grafiek met recentere gegevens.

Er is op dit moment nogal wat te doen over deze speech van Mario Draghi. Gaat hij wel of geen obligaties kopen? Centraal daarbij staan deze woorden:

Then there’s another dimension to this that has to do with the premia that are being charged on sovereign states borrowings (i.e. de hoge rentes van Spanje, Italie, Griekenland, Ierland en Portugal, M.K.). These premia have to do, as I said, with default, with liquidity, but they also have to do more and more with convertibility… Now to the extent that these premia do not have to do with factors inherent to my counterparty (i.e. de kapitaalvlucht uit de genoemde landen, M.K.) – they come into our mandate… To the extent that the size of these sovereign premia hampers the functioning of the monetary policy transmission channel, they come within our mandate.

Wat dit betekent: de ECB heeft een gemiddelde rente in de Eurozone als doel. Op het moment dat de werkelijke rente, gedefinieerd als een gemiddelde rente op overheidsobligaties, niet gelijk is aan dit doel zal de ECB obligaties gaan kopen. Zie de (hier al eerder gepubliceerde) grafiek van Erwan Mahe, de witte lijn is de gemiddelde marktrente, eerder hielpen de LTRO operaties de rente terug in het ECB-gareel:

Dus: als de ECB volgende week de rente verder verlaagt en de gemiddelde marktrente op de obligaties daalt niet mee dan zullen er obligaties worden gekocht. Natuurlijk kunnen ze daarbij de keuze maken enkel obligaties van de brave landen te kopen.

Verder stelt Draghi dat de gemiddelde situatie in de ECB veel gunstiger is dan in Japan of de VS. Wat betreft de gegevens die hij noemt klopt dat beslist en ik heb op deze blog herhaaldelijk het gemiddeld lage begrotingstekort van de Eurozone genoemd. Draghi laat echter ten onrechte de stijgende werkloosheid buiten beschouwing! Maar los daarvan – hoe is het, als de ‘fundamentals’ in de Eurozone zoveel beter zijn dan in Japan en de VS, dan toch mogelijk dat de Euro zelf zulke problemen kent, en dat een aantal landen economisch totaal op hun rug liggen en hele generaties maar beter kunnen gaan emigreren? Of is de ECB en de politiek van de ECB zelf en de politieke besluitvorming in de EU zelf ook een ‘fundamental’?

jul 24, 2012

Posted by MerijnKnibbe on jul 24, 2012 | 0 comments

Voor Klaas.

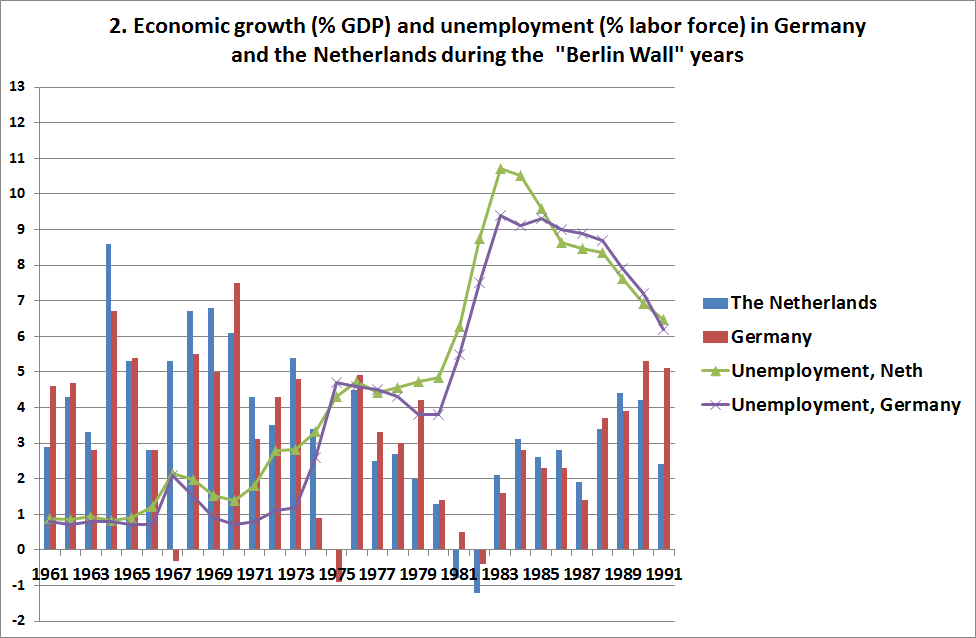

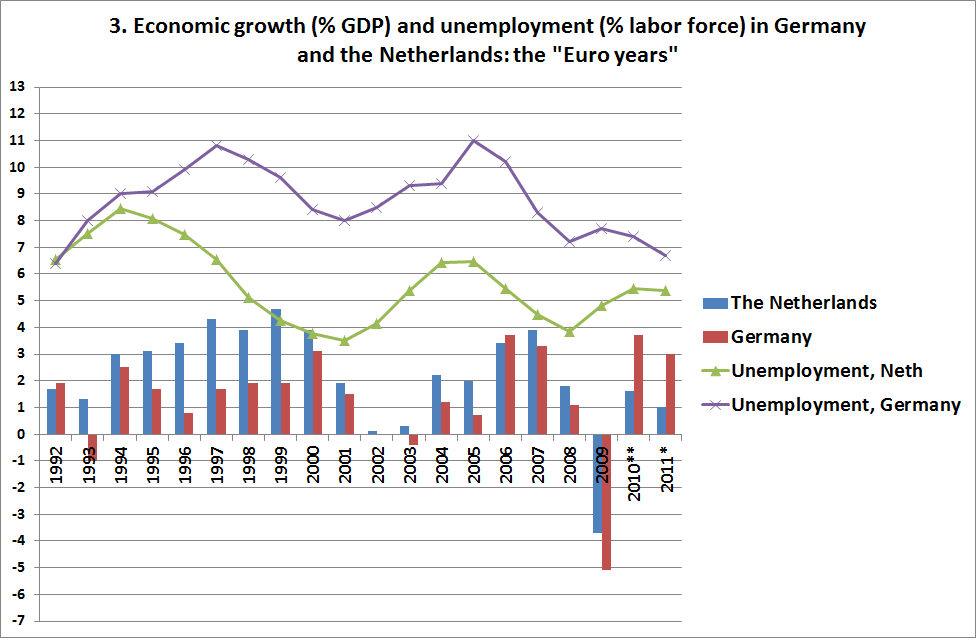

1. Inleiding.

Een van de instrumenten van de economisch historicus is periodisering, het indelen van de geschiedenis in min of meer homogene sub-periodes. Dit kan in eerste instantie inductief en heuristisch: je kijkt naar de gegevens en met behulp van je kennis, ervaring, theorie, inzicht en creativiteit maak je op basis van een impressie van de gegevens een indeling. Dit lijkt op de procedures van “factoranalyse en data-mining. Je kijkt met open vizier naar kennelijke verbanden – en probeert daarna met oogkleppen op systematisch te interpreteren waarom die verbanden er zijn. Dus als er eenmaal een periodisering is gemaakt en getest dan kan deze daarna analytisch gebruikt worden om systematisch verschillen tussen periodes en/of landen te verklaren.

In dit geval is de eerste, ‘heuristische’, methode gebruikt: er is, omdat de economische ontwikkeling in Duitsland momenteel nogal afwijkt van die in Nederland, gekeken of er in de periode na 1949 ook andere opvallende verschillen waren tussen Duitsland en Nederland in het patroon van economische groei en werkloosheidsontwikkeling. De verschillen bleken er inderdaad te zijn. Er konden drie periodes worden onderscheiden, wellicht is een vierde nu aangebroken.

2. De periodes.

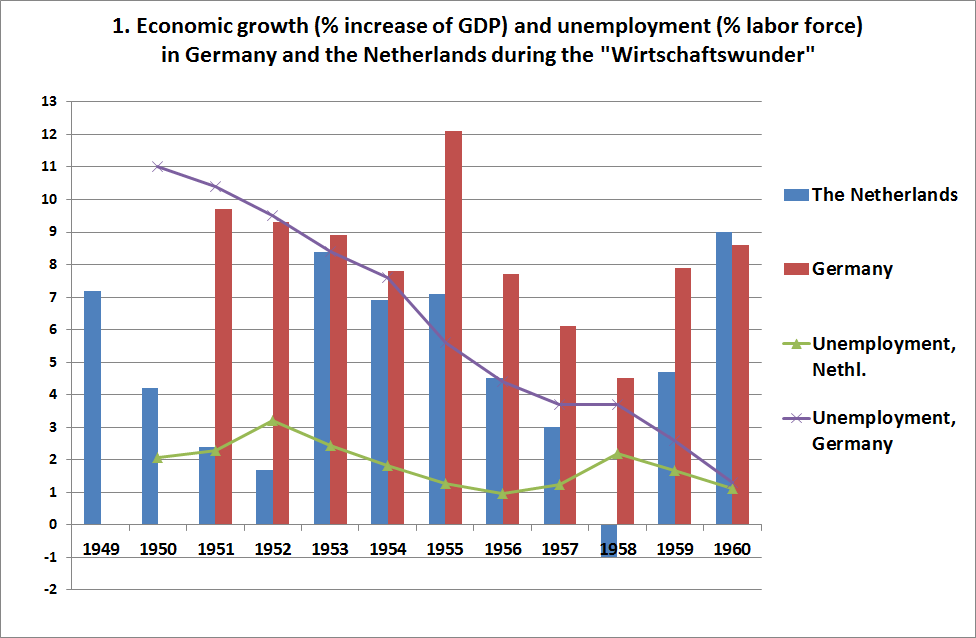

De eerste periode, die van het ‘Wirtschaftswunder‘, duurde van 1950 tot 1960. De groei was hoog en de werkloosheid was in Nederland gedurende de gehele periode laag, terwijl de Duitse werkloosheid initieel zeer hoog was maar gedurig afnam. Deze afname van de werkloosheid is ongetwijfeld een van de redenen waarom de Duitse groei in deze periode zoveel hoger was dan die in Nederland. Toch blijft, ook als we daar rekening mee houden, de groei in Nederland opmerkelijk laag. Niet uitgesloten mag worden dat het verschil in schuldpositie tussen Duitsland en Nederland hierbij een rol speelde. Na de oorlog was de Duitse (overheids)schuld kwijtgescholden, terwijl Nederland juist een hoge schuld had, waardoor veel geld ‘verloren’ ging aan bestedingsbeperking. Gelukkig was de Nederlandse inflatie in de jaren vijftig in sommige jaren tamelijk hoog, waardoor de druk van de schuldenlast snel minder werd. Overigens vond het Wirstschaftswunder in Duitsland inderdaad plaats nadat Ludwig Erhard de prijzen had vrijgegeven – maar we moeten niet vergeten dat Erhard geen ‘neo-liberaal avant la lettre’ was en streefde naar een ‘inclusieve’, sociale economie waarbij een lage werkloosheid prioriteit had.

De tweede periode valt (bijna) samen met de jaren van de Berlijnse muur: 1961-1991. De groei bleef hoog tot 1973 hoog – maar percentages van boven de 7 of 8% werden toch, anders dan in de jaren vijftig, in toenemende mate uitzonderlijk. Grosso modo is de groei in Nederland En Duitsland gelijk, hoewel er in de periode 1963-1969 bij ons een soort mini-spurt lijkt te zijn. Opmerkelijk is de zeer lage werkloosheid tot 1973 en de zeer hoge werkloosheid na de ‘Volcker crisis’ van rondom 1980. Toentertijd lag de inflatie in de VS veel hoger dan in Europa en Volcker, president van de Amerikaanse centrale bank, probeerde deze te bestrijden met een zeer hoge rente die de economie afkneep en de werkloosheid opstuwde, wat tot lagere inflatie zou moeten leiden. Helaas leidde dit ook in Europa tot crisis en een veel hogere werkloosheid die ondanks alle VUT-regelingen, de toename van het aantal WAO-ers en de verkorting van de arbeidstijd pas werkelijk begon af te nemen toen aan het eind van de jaren tachtig de groei zich herstelde. Overigens speelde hierbij ook een demografisch aspect een rol: rond 1980 betraden vooral in Nederland grote ‘jaargangen’ de arbeidsmarkt terwijl ook de tot dan toe zeer lage arbeidsmarktparticipatie van vrouwen opeens ging stijgen. Toch lijkt het er achteraf op dat zeker in de periode 1992-1997 de werkloosheid te lang te hoog is geweest.

De derde periode begint na de val van de muur en met het verdrag van Maastricht van 1992: de Europeriode. Bijzonder aan deze periode wat betreft Duitsland is uiteraard dat ze er eind 1989 17 miljoen Duitsertjes bijkregen – waarbij Helmut Kohl de premier was die verantwoordelijk was voor de veel te hoge omrekeningskoers van de Ost-mark (deze had ongeveer 1:3 moeten zijn, deze was in een deel van de gevallen 1:2 en in veel andere gevallen 1:1) – het roept herinneringen op aan Winston Churchill, die in de jaren twintig de koers van het Engelse pond op een te hoog goudgewicht stelde – met fnuikende gevolgen voor de economische ontwikkeling. Een vergelijkbare ontwikkeling deed zich voor in Duitsland. In tegenstelling tot de voorgaande drie decennia lag de Duitse groei in de periode 1993 – 2005 consequent lager en de werkloosheid consequent hoger dan die in Nederland. Wat waarschijnlijk vooral veroorzaakt werd door de ‘aanpassingspolitiek’ van de Duitse overheid. Het ware verstandiger geweest de D-mark in 1992 te devalueren en een politiek gericht op groei en participatie te voeren.

Overigens was ook de werkloosheid in Nederland niet bepaald laag te noemen. Weliswaar was rond 2000 sprake van een zonder meer overspannen arbeidsmarkt voor ICT-ers maar dit moet niet gezien worden als een algemene overspannen arbeidsmarkt maar als een normale ‘Schumpeteriaanse’ ontwikkeling waarbij een groeisector mensen wegzuigt bij de ‘oude’ economie – hetzelfde wat de zorg binnenkort zal laten zien. Overigens werd deze ontwikkeling extra opgestookt door de ‘millenium-bug’ paniek, de komende overgang naar de Euro en, uiteraard, de dot-com zeepbel. Hoe dan ook – Duitsland deed het slecht, in het tijdperk van de Euro. Maar in het algemeen was ook in Nederland beslist geen sprake van een werkelijk lage werkloosheid.

Echter… de laatste twee, drie jaar doet Duitsland het weer beter dan Nederland. Een nieuw tijdperk? Nederland heeft last van hoge particuliere schulden en dalende woningprijzen. Duitsland niet. De overwaardering van de Duitse ‘munt’ is voorbij. Ik denk het dus wel. Zoals het er nu uitziet zal de economische groei in Nederland de komende vijf tot tien jaar lager zijn dan in Duitsland, tenzij we het schuldenprobleem oplossen. Mogelijkheden genoeg je kunt de 12 miljard per jaar aan hypotheekrenteaftrek veranderen in een (tijdelijke) hypotheekaflosaftrek?. Dat scheelt – hoewel het wel sterk deflatoir zou werken (massale aflossing van schulden leidt tot gelddestructie). Een wat hogere inflatie, net als in de jaren vijftig, zou misschien ook goed helpen. Maar dat is niet het thema van deze blog: wellicht zijn we in een nieuwe fase gekomen, met structureel lagere groei dan Duitsland.