Enkele rekentechnische en inhoudelijke problemen met de Rekenrente

De pensioenen dreigen met 18% gekort te worden. Dat ligt niet aan te weinig geld in kas. Dat ligt niet aan te lage rendementen. Het ligt aan de rekenrente. Wat is er allemaal aan de hand?

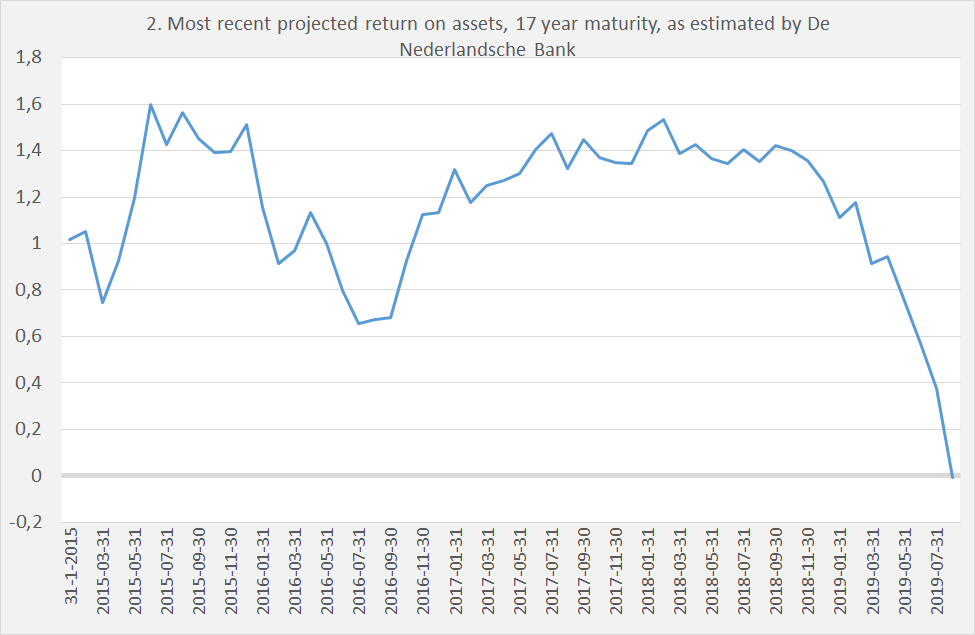

1) De rekenrente is eigenlijk niet één rente. Het is een heel aantal rentes. Eén voor komend jaar, een voor over twee jaar enzovoorts. In totaal gaat het om een rentereeks (de Rentetermijnstructuur) van 100 jaar. Het valt een beetje te vergelijken met spaartegoeden. Tegoeden die kort vast (één jaar) staan krijgen een hogere vergoeding dan spaartegoeden die lang vast staan (honderd jaar). Het probleem is: die rentes, die door De Nederlandsche Bank worden vastgesteld, zijn nogal gedaald. In de eerste grafiek wordt de zeventienjaarsrente afgebeeld (vergelijk dit met geld dat 17 jaar vast op een spaarrekening staat). Zoals te zien is zelfs die rente nu negatief! Voor de duidelijkheid: dit is geen echte rente, vandaar de term ‘rekenrente’. Maar hij is wel, door De Nederlandsche Bank, gebaseerd op echte rentes en met name rente op staatsobligaties. Die rentes zijn tegenwoordig negatief, de overheid kan nu geld lenen en daarvoor betaald krijgen!

2) De rekenrente is niet indicatief voor de werkelijke opbrengsten van de pensioenfondsen. Deze zijn hoger omdat ze niet alleen in overheidsobligaties beleggen maar ook bijvoorbeeld in aandelen en vastgoed. Desondanks wordt de obligatierente gebruikt om alle opbrengsten honderd jaar vooruit te voorspellen en om daarmee de rentetermijnstructuur vast te stellen. De in de toekomst uit te betalen pensioenen worden met de rekenrente (eigenlijk: met de rentetermijnstructuur) ‘gedisconteerd’. Disconteren betekent dat je er rekening mee houdt dat als je nu 100,– Euro op een spaarrekening hebt staan hebt en je volgend jaar 102,– moet betalen terwijl de rente 2% is die 100,– toch genoeg is voor je uitgaven. Het vervelende van negatieve rentes: je moet dan, als de rente -1% is, nu 101 Euro op je rekening hebben. De Nederlandsche Bank gebruikt de negatieve rente om de toekomstige pensioenen te disconteren of, zoals het ook wel wordt genoemd, om ze contant te maken. Een negatieve rente betekent dat je nu meer moet inleggen dan je later terug krijgt.

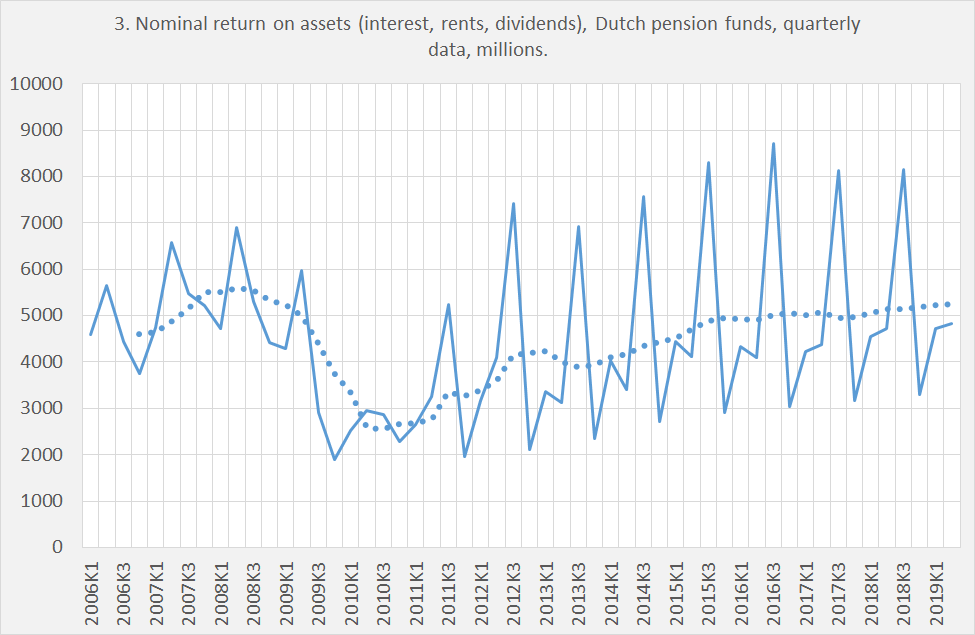

3) Nu zijn de werkelijke rente en de dividenden die de fondsen ontvangen niet negatief maar wel gedaald. Echter, lang niet zoveel als de rekenrente. Of nee, laat ik dit wat anders zeggen. De inkomsten van de fondsen zijn gelijk gebleven en eigenlijk licht gestegen zoals grafiek 2 laat zien (let op: dit is nog zonder de premies. En let niet op de nummering). Het rendement is echter gedaald. Het rendement is de opbrengst gedeeld door de waarde van het bezit (het rentebedrag die je in totaal op je spaarrekening ontvang gedeeld door het geld dat er op staat). En de bezittingen zijn enorm gestegen. We zitten dus in een situatie waarin

a. De bezittingen van de fondsen enorm in waarde gestegen zijn (aandelen, obligaties, vastgoed)

b. De opbrengsten tamelijk stabiel/licht stijgend zijn geweest.

Wat de opbrengsten betreft is dit natuurlijk een win-win situatie. Vergelijk het met een spaarrekening die net zoveel rente oplevert als vroeger, maar waar opeens twee keer zoveel geld op staat. Voor alle duidelijkheid: de negatieve rekenrente betekent dat De Nederlandsche Bank ervan uitgaat dat deze opbrengsten de komende 17 jaar in totaal negatief zullen zijn. Maar zelfs tijdens de crisis van 2008/w009 waren de opbrengsten niet negatief! En dat is geen uitzondering. Kapitaalopbrengsten zijn de afgelopen 150 jaar in alle landen waar we gegevens over hebben hoger geweest dan de economische groei.

4) Hoe realistisch is de voorspelling van De Nederlandsche Bank? Daar kunnen we duidelijk over zijn: niet zo. De Nederlandsche Bank baseert zijn voorspelling in wezen op het economische leerstuk van het Algehele Economische Evenwicht, waarbij er evenwicht is omdat alle transacties, niet alleen die van vandaag maar ook die van morgen en over zeventien jaar, nu al afgesloten zijn (Ahem? Ja, Ahem! Totaal ridicuul). Dat betekent dat een rente van vandaag wordt geïnterpreteerd als de toekomst. Het is geen voorspelling van de toekomst, het is de toekomst. Een beetje raar, want dit betekent (zie de eerste grafiek) dat de toekomst voortdurend enorm verandert. Desondanks is dit maatgevend voor het beleid. Wat betekent dat een lagere rekenrente problemen veroorzaakt. Als vandaag de rente laag is dan leidt dit er via de door De Nederlandsche Bank geconstrueerde rentetermijnstructuur toe dat de voorspellingen van de toekomstige rendementen per direct ook allemaal lager worden. Wat als gevolg heeft dat er volgens deze voorspellingen minder geld binnenkomt. De oplossing is dan om de toekomstige pensioenen te verlagen. Want het systeem moet consistent zijn. De lage rente van nu is de toekomst, het systeem moet consistent zijn (de contante waarde van de uitkeringen moet gelijk zijn aan de waarde van de besparingen) en dus moeten we de werkelijke toekomst aanpassen aan het systeem. Bent u er nog? Misschien niet, maar dit gaat u dus 18% van uw pensioen kosten. Terzijde – het werkelijke rendement van het ABP van dit jaar tot nu toe is fantastisch. Maar, omdat de disconteringsberekeningen een periode van honderd jaar vooruit betreffen levert één jaar van formidabele rendementen niet voldoende op om het effect van een negatieve of bijzonder lage rente dat honderd jaar vooruit gedisconteerd wordt op te heffen.

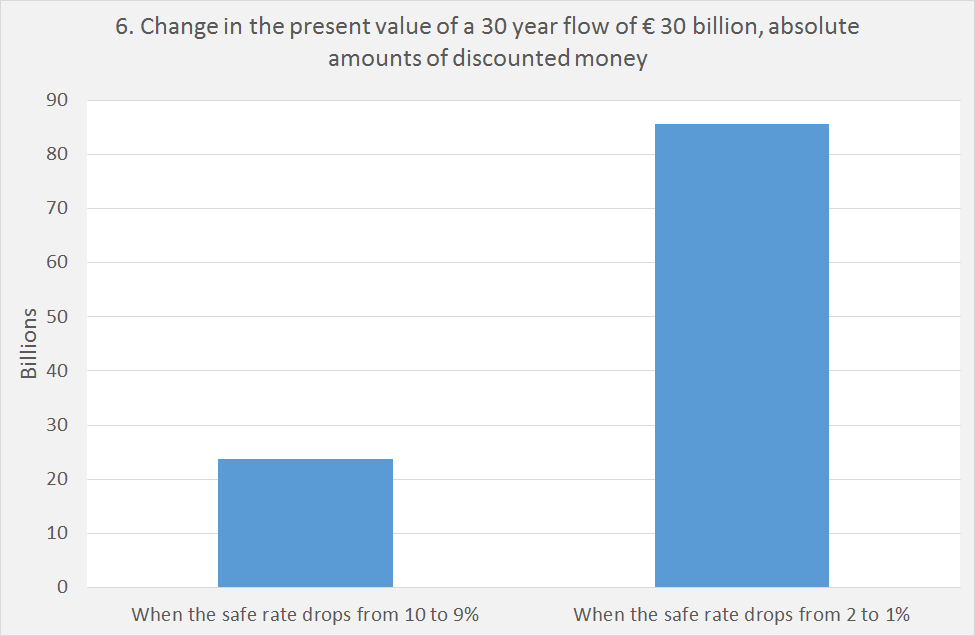

5) Daarnaast is er een rekenkundig aspect dat een rol speelt. Een aantal jaren geleden was de rente beduidend hoger. Maar ook toen waren er van dag op dag en van maand op maand veranderingen. Nu is de rente laag. Maar de korte termijn veranderingen zijn nog net zo groot als vroeger. En dit moet u maar geloven maar als de rekenrente daalt van 10 naar 9% dan heeft dit een veel bescheidener effect op de gedisconteerde waarde van de toekomstige pensioenen dan een daling van 2 naar 1%. Het gebruik van de rekenrente leidt bij een lage rente tot grotere ups en downs dan bij een hoge rente, wat het een uitermate slechte sturingsvariabele maakt.

Al met al is de Rentetermijnstructuur een uitermate slechte voorspelling van toekomstige rendementen terwijl het hele op deze variabele gebaseerde sturingssysteem steeds meer een manisch depressief karakter krijgt naarmate de rente lager wordt. De werkelijkheid is natuurlijk dat we de toekomst niet kunnen voorspellen en al helemaal geen honderd jaar vooruit. Vergrijzing is voorspelbaar, maar ook niet helemaal (in de VS is de levensverwachting drie jaar op rij gedaald). De toekomstige daling van de beroepsbevolking is voorspelbaar, maar niet helemaal (het ziet er naar uit dat de netto immigratie in Nederland in de periode 2016-2019 rond de 450.000 mensen gaat uitkomen). Er zit weinig anders op dan maar wat door te modderen en te kijken hoe het gaat. En de afgelopen jaren is dat qua rendementen en qua stijging van de waarde van de bezittingen een win-win situatie geweest. De 18% kortingen zijn bizar.