mei 30, 2012

Posted by MerijnKnibbe on mei 30, 2012 | 1 comment

Updata: in deze blog was ik positief over het concurrentievermogen van de Spaanse economie. Zie ook dit hiermee consistente CBS bericht van vandaag.

Op de Mejudice site valt een kort gesprek met Hans-Werner Sinn te vinden. Hij ziet als meest gunstige alternatief voor landen als Spanje en Frankrijk dat er een ‘slump’ van 10 jaar komt, net zoals Duitsland gekend heeft. Weliswaar is hij als ‘goed’ econoom niet genegen ‘slump’ duidelijk te definieren – maar uit het verhaal kan opgemaakt worden dat dit betekent dat hij geen andere optie ziet dan dat de werkloosheid in deze landen tien jaar hoog blijft, waarmee hij waarschijnlijk een niveau van rond de 10% of hoger bedoelt. Want dan worden de lonen lager.

Wat is er allemaal mis, met deze stellingen? Gezien het belang van de zaak (10 jaar lang 10% of meer werkloosheid…) is het van belang daarbij geen blad voor de mond te nemen. Ook is het van belang de ernst van de situatie in te zien. Dat ik de argumenten van Hans-Werner Sinn in het volgende zal proberen te nuanceren betekent niet dat ik denk dat er met Spanje niets aan de hand is. De angstwekkende analyse van Tyler Cowen bevat, volgens mij, bijvoorbeeld veel waarheid. Cowen onderscheidt scenario A (een diepe maar ‘gewone’ depressie, ongeveer het beeld dat Sinn schetst) en scenario B (een zichzelf versterkende neerwaartse spiraal van lage productiviteit, oplopende werkloosheid, afnemende bestedingen, bezuinigingen en kapitaalvlucht. Overigens is dat de beschrijving van een typische ‘Keynesiaanse’ crisis van de vraag). Een van deze elementen wordt in beeld gebracht in de grafiek: de lange termijn trend van de consumptie. Past deze in scenario A (Sinn) of in scenario B (Keynes)?

Deze particuliere consumptie ligt, volgens de grafiek, ondertussen op het niveau van 1999, als we de bevolkingsgroei mee rekenen dan ligt de consumptie zelfs 8% lager dan in 1995 (wanneer de reeks begint, data: Eurostat en Instituto Nacional de Estadistica)

(more…)

mei 26, 2012

Posted by MerijnKnibbe on mei 26, 2012 | 4 comments

Volgens een van de architecten van de Euro, Cees Maas, is er niets mis met de Euro en zijn het alleen die stoute overheden die te veel lenen die het probleem zijn. En we hebben toch een lage inflatie, dus is er niets aan het handje, met de Euro!

Maar volgens een, tsja, toch wel profetisch artikel van Paul de Grauwe uit 1998 (!) ligt dit anders. Hij wijst op het risico van gedereguleerde kapitaalmarkten, het belang van ‘asset prices’ (o.a. prijzen van vastgoed), destabiliserende kapitaalstromen en op inflatieverschillen tussen landen. En hij beschrijft in 1998 in redelijke mate van detail wat er tot 2012 allemaal gebeurd is, in Spanje.

Het denken van de Europese Centrale Bank werd (en wordt nog steeds grotendeels) gedomineerd door het ‘nieuw klassieke’ economische denken, waarin geen plaats is voor destabiliserende kapitaalstromen of ‘asset price inflation’ en waar gedereguleerde kapitaalmarkten per definitie alleen maar het algemeen welvaren bevorderen en niet, zoals uit zoveel onderzoek blijkt, bijvoorbeeld vaak de belangrijkste reden zijn voor woningprijszeepbellen. Telkens weer werd in de ECB persberichten, consistent met de nieuw-klassieke ideeën, de nadruk gelegd op slechts de verandering van het consumentenprijspeil en werden kapitaalstromen, woningzeepbellen en irrationele kapitaalstromen genegeerd. Hoeveel schade heeft dit denken aangericht… Maar de banken hebben natuurlijk wel goed kunnen verdienen, aan al die veel te hoge hypotheken, dat is dan natuurlijk ook weer zo. Alle gekheid op een stokje: het is niet acceptabel dat de economen bij de ECB de wetenschappelijk denkbeelden van De Grauwe niet serieuzer hebben genomen. En dat de ECB niet veel harder en eerder aan de bel heeft getrokken. De ECB is deel van het probleem. Niet van de oplossing.

mei 25, 2012

Posted by MerijnKnibbe on mei 25, 2012 | 0 comments

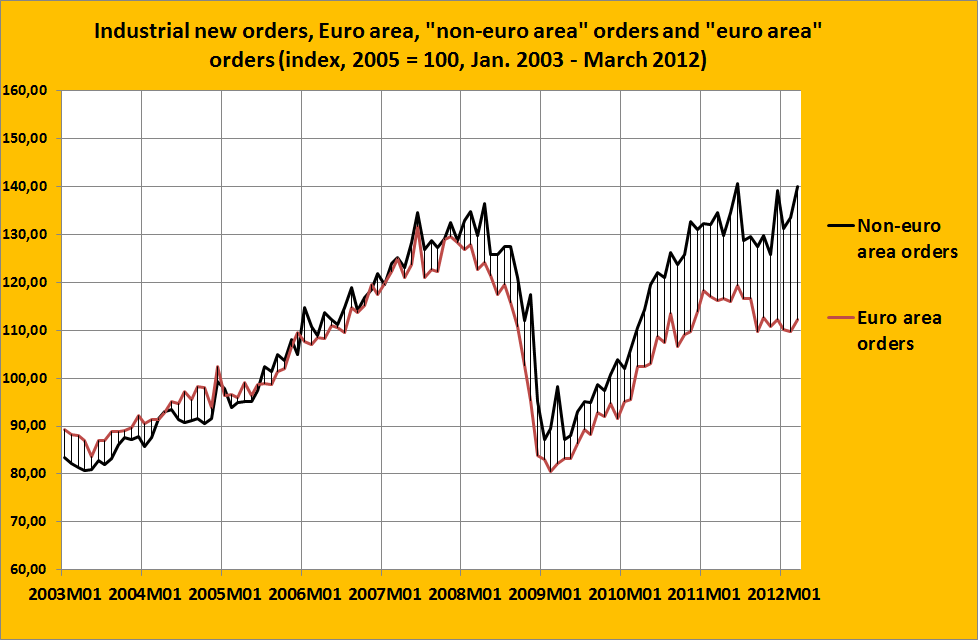

Eurostat publiceert nog steeds gegevens over de nieuwe orders in de industrie – maar geeft geen persberichten meer uit. Wat de gelegenheid geeft om daar zelf wat aan te knutselen. Weergegeven in de grafiek: nieuwe orders in de Eurozone vanuit de Eurozone zelf en van buiten de Eurozone. Gegevens voor individuele landen geven in het algemeen hetzelfde patroon weer, soms wat extremer (Duitsland) en soms net wat minder extreem (Spanje).

Het is uiteraard het beeld van een tekortschietende vraag: waarom zou de industrie tenslotte wel in staat zijn orders van buiten de zone te accepteren en niet om orders van binnen de zone te accepteren. Overigens geldt dat voor de Eurozone exclusief Duitsland. Voor Duitsland geldt dat als de Eurozone-orders sterker waren toegenomen de economie toch richting ‘oververhitting’ zou beginnen te gaan, met name op regionaal gebied. Wat nu overigens zeker niet het geval is.

mei 24, 2012

Posted by MerijnKnibbe on mei 24, 2012 | 5 comments

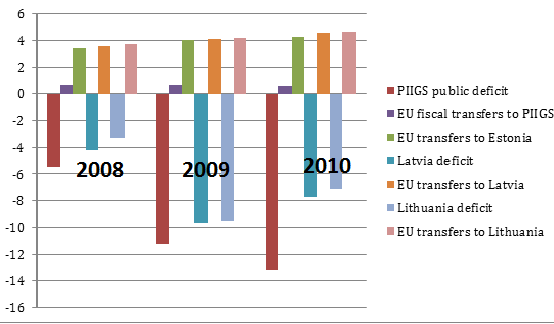

Met dank aan Rainer Kattel and Ringa Raudla voor de gegevens, uit een nog te verschijnen paper.

Halverwege ‘de jaren nul’ was er in de Baltische staten sprake van de ondertussen klassieke ‘neo-liberale zeepbel’. Gedereguleerde kapitaalmarkten leidden in opmerkelijk korte tijd tot:

* losgeslagen kredietverlening

* pijlsnelle toename van (hypothecaire) kredieten en

* onwerkelijke tekorten op de lopende rekening

van deze landen. Ik begrijp dat u deze vaststellingen nogal hijgerig vindt klinken – maar op deze blog overdrijven we nooit. Zie deze post. Rond 2007 werden de financiële markten nerveus – en in 2008 keerde het kapitaal terug naar huis. Waar de kapitaaltoevloed eerst tot een overbestedingszeepbel had geleid daar leidde het wegstromen tot een onderbestedingscrisis, die men nu probeert op te lossen via een exportgeorienteerd economisch beleid. Of, in Keynesiaanse termen – men probeert het binnenlandse bestedingstekort op te vullen door de bestedingen vanuit het buitenland te laten toenemen. Wat, als je zoiets tien jaar de tijd geeft, wellicht wel zou kunnen werken. Desondanks is nu de werkloosheid in de Baltische staten, ondanks massa-emigratie, nog steeds erg hoog. En hoewel de productie zich aan het herstellen is, is deze nog steeds veel lager dan vroeger. Ook is er, behalve in Estland, nog steeds sprake van grote overheidstekorten. Toch worden deze staatjes telkens weer opgevoerd als succesvolle voorbeelden van ‘austerity’. Als je de lonen maar verlaagt, het onslaan van mensen makkelijk maakt en bezuinigt op de overheidsuitgaven – dan komt het wel goed, met die bestedingen. Onzin natuurlijk. In de jaren dertig waren de lonen veel lager dan nu, was het veel makkelijker om mensen te ontslaan en werd er ook bezuinigd – maar kwam het allemaal toch niet goed, met de bestedingen. Noch de overheid, noch de consumenten bleken in staat het door de desastreuze daling van de investeringen ontstane bestedingstekort ‘automatisch’ op te vullen. Dat gebeurde toen niet – en nu ook niet. Maar dat terzijde. Een inhoudelijke belangrijker reden waarom deze landen niet als voorbeelden van het succes van ‘austerity’ kunnen worden opgevoerd is dat er eigenlijk niet eens een neo-liberaal beleid dat volkomen vertrouwt op de krachten van de markt gevoerd wordt. Met name de EU voert er zeer Keynesiaans, expansief beleid, door de landen te steunen met investeringssubsidies ter grootte van 4% van het BBP. Zie de grafiek. Zonder deze bestedingssteun zou het deze landen nog veel slechter zijn vergaan. De steun moet dus verdubbeld worden. Geld moet rollen.

Public deficit and EU fiscal transfers (cohesion funds), as % of GPD, in the Baltics, 2008-2010.

mei 23, 2012

Posted by MerijnKnibbe on mei 23, 2012 | 1 comment

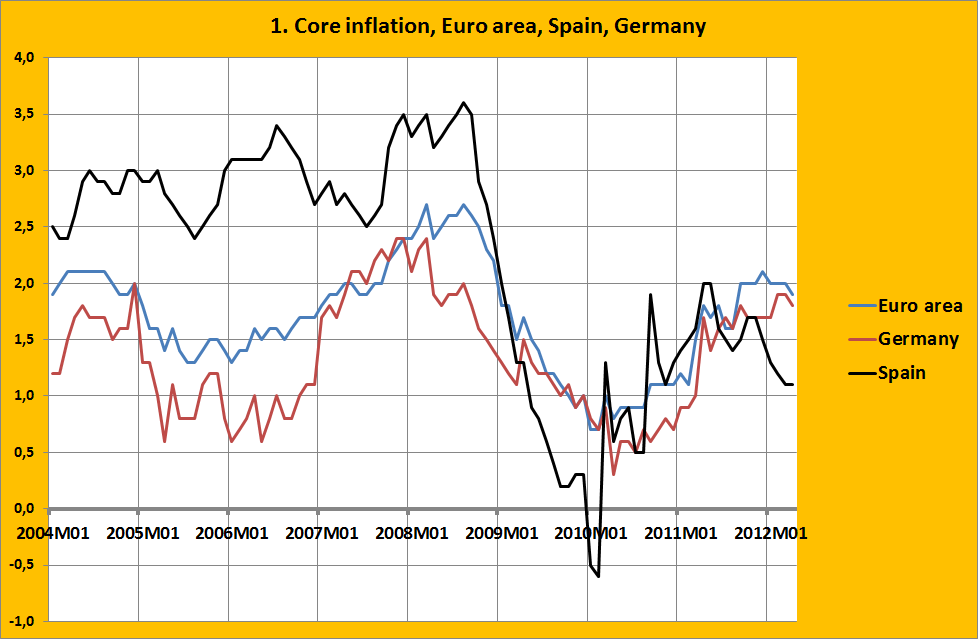

Intro: deze post is geinspireerd door Paul Krugman, die gisteren aangaf met enige moeite de Britse kerninflatie en inflatie exclusief BTW en accijnzen te hebben berekend. Heel goed van deze man: hij neemt de moeite dit te doen! Eurostat heeft deze gegevens echter kant en klaar, hoewel zelfs ik (en de laatste twee jaar heb ik zeker vijf dagen in de week enige tijd op de Eurostat-site doorgebracht) had enige moeite om ze te vinden. Laten we de post opdragen aan de inflatie-angstigen.

De post. Een van de zaken die na 2008 verwarring heeft gesticht onder economen is de trage daling en soms zelfs stijging van de inflatie in crisislanden zoals Portugal, Spanje, de Baltische staten, Griekenland en in zekere mate ook Italië (hoewel dat land een totaal andere crisis kent dan Spanje!). Geen paniek. Enkele redenen waarom de inflatie slechts traag afnam of zelfs toenam (de Baltische staten!) waren de stijgingen van de olieprijzen, die kennelijk meer aantikken in landen met een relatief lager prijsniveau (heb ik gecheckt) en (uiteraard) de stijgingen van de BTW. Eurostat heeft echter gegevens over de kerninflatie, oftewel de prijsstijging zonder de energieprijzen (en de seizoensgroenten heb ik er ook maar uitgelaten, we willen tenslotte niet dat een mislukte asperge-oogst ons beeld aantast) zowel als over de inflatie zonder BTW en andere prijsverhogende belastingen. Ik heb deze gegevens voor de Eurozone, voor Duitsland en voor Spanje op een rijtje gezet (voor Griekenland, niet afgebeeld, zie je, iets heviger, hetzelfde beeld als voor Spanje). En dan blijkt er in de probleemlanden wel degelijk sprake te zijn van een dalende absolute maar zeker ook relatieve inflatie. Wanneer je zorgvuldig kijkt dan blijkt dat de Spaanse inflatie nu alweer ruim drie jaar op of onder het Duitse en zelfs Europese niveau ligt.

Omdat in Spanje de productiviteit sneller stijgt dan in Duitsland betekent dit overigens ook dat de Spaanse economie al drie jaar concurrerender aan het worden is (nou ja, dat is natuurlijk te macro bekeken – de stijgende productiviteit komt grotendeels doordat de relatief onproductieve bouw in elkaar is gezakt. Maar als logisch argument tegen ondoordachte betogen die micro-gebeurtenissen proberen te verklaren met macro-variabelen zoals de economie-brede Unit labor Costs is het natuurlijk wel geldig). Overigens bleek in het vierde kwartaal van 2011 dat, mede dankzij het beleid, de zeer hevige crisis in de Spaanse bouw ten lange leste ook de rest van de economie heeft aangetast. Deze bleef tot dan toe vrij immuun voor de bouwperikelen – een van de redenen waarom de prijzen wellicht niet nog minder snel stegen.

Page 1 of 612345...»Last »