mei 30, 2013

Posted by MerijnKnibbe on mei 30, 2013 | 3 comments

De commissie Rehn heft gesproken.

Het slechte nieuws: ze begrijpen nog steeds ook de micro-economie niet. De commissie wil meer ‘marktgerichte’ huurprijzen. Nu is er niet zoveel op tegen als de woningbouwcorporaties de, zeg, 10% beste locaties tegen veel meer geld verhuren. Maar toch is ook daar wel iets op tegen. En er is beslist iets tegen het verhogen van alle huren (nog los van de bestedingsuitval die dit veroorzaakt).

Volgens de ideeën uit de economieboekjes is één van de voorwaarden voor een effictief werkende markt dat het aanbod prijselastisch is. Hogere prijzen leiden dan tot meer aanbod – en dus tot druk op de prijsstijging. In sommige markten werkt dit ook zo, zij het niet zo mooi als in de economieboekjes, maar vaak met wat horten en stoten. Op de Nederlandse woningmarkt werkt dit echter niet zo. Hogere huurprijzen leiden (in toenemende mate!) niet tot meer woningbouw, vanwege heel veel redenen. En dus niet tot minder prijsdruk. De huurder is overgeleverd aan de aanbieders van huurwoningen.

Neo-liberale pleidooien voor huurprijsliberalisering in Nederland moeten dan ook, om intern consistent te zijn, gepaard gaan met pleidooien voor woningbouwliberalisering. Wat bij Rehn dus niet het geval is. Bovendien – enige liberalisering is wellicht mogelijk zowel als gewenst in ons landje. Maar in ons land is (bij mijn weten) niemand is voor het soort van ‘vrije woningbouw’ dat consistent is met de neo-liberale economische modellen: hop, een blokhut in je achtertuin en verhuren maar. ‘Vrije marktbeleid dat onder andere ook effectief beleid veronderstelt op het gebied van het tegengaan van Ricardiaanse grondrente-winsten voor particulieren – want ‘locatie’ is per definitie een schaarse, niet individueel te produceren factor. Dat alles wordt, ten onrechte, door Rehn niet meegewogen, in de adviezen.

Relatief meer huurwoningen zou overigens de flexibiliteit op de woning- en arbeidsmarkt ten goede komen.

mei 24, 2013

Posted by MerijnKnibbe on mei 24, 2013 | 2 comments

Onder water? Niet zo erg als je niet wilt en hoeft te verkopen. De schulden in de Eurozone zijn te hoog. En zeker de private schulden, van huishoudens en bedrijven. Waarbij huishoudens in veel landen een extra tik hebben gehad omdat de investering waarvoor de schulden waren aangegaan, de woning, sterk in waarde is gedaald. Op zich is dat geen werkelijk probleem als mensen goed wonen, niet weg willen en ze een redelijke afbetaling en de rente zonder extreme moeite kunnen opbrengen. Want die ‘waarde’ van de woning – die is er eigenlijk niet, in zo’n geval. De woning staat niet te koop – en heeft dus geen prijs. En speculeren over de ‘eventuele’ waarde die de woning zou kunnen hebben heeft weinig zin, zoals de prijsontwikkelingen tussen 1995 en 2013 hebben laten zien. Het idee van als huiseigenaar ‘onder water’ te zitten is dan weinig relevant. Je woont goed, je kunt het betalen – niet verder zeuren. Daar komt nog bij dat de marktprijzen die op een gegeven moment betaald worden net als bij aandelen niet indicatief zijn voor de waarde van niet te koop staande voorraad huizen – wanneer de woningprijzen hoog zijn en alle baby-boomers denken dat ze rijk zijn en gaan tegelijkertijd hun huis verkopen om naar Spanje te emigreren dan is het maar de vraag hoe hoog die prijs blijft!

Maar als je wel wilt of moet verkopen… Dat wordt allemaal anders wanneer de woning verkocht moet worden: een nieuwe baan, werkloosheid, arbeidsongeschiktheid, echtscheiding – er kan van alles gebeuren. En dan kan je met een forse restschuld blijven zitten. Wie moet daar voor opdraaien? Het is onlogisch om de verantwoordelijkheid hiervoor enkel bij de schuldenaar te leggen. Daar zijn een aantal argumenten voor:

(A). Een hypotheekcontract wordt door twee partijen ondertekend – en dus zijn twee partijen verantwoordelijk voor eventuele problemen.

(B) Het risico van een hoge restschuld is bepaald niet goed voor de mobiliteit op de arbeidsmarkt (waar ik woon, in Leeuwarden, staan huizen preventief te koop, van mensen die willen gaan huren om als ze een andere baan krijgen niet vast te zitten aan een huis). Een oplossing waarbij niet alleen de schuldenaar voor het probleem opdraait kan weer wat dynamiek in de woning- en arbeidsmarkt brengen!

(C) Het percentage ‘slechte schulden’ van de banken stijgt alarmerend snel. Daar heeft niemand wat aan, dat moet opgelost. Het is, als een dergelijk probleem te groot wordt, zelfs beter de schulden helemaal af te schrijven en de bank te saneren dan dit te laten voortwoekeren! Dit is niet enkel voor de banken maar voor de hele economie van belang, wel moet dit uiteraard gepaard gaan met veel lagere topsalarissen (Balkenendenorm?) en het zal, zoals nu ook al gebeurt, tot een kleinere bankensector leiden.

(D) Het gaat in de economie natuurlijk om de huishoudens en niet om de banken. En hoewel het wenselijk is dat mensen hun verantwoordelijkheid nemen is het niet wenselijk dat mensen, doordat iedereen dacht dat de woningprijzen niet zomaar 30% in reële zin konden dalen (let wel: die 30% is gerekend vanaf het topniveau van de prijzen en staat gelijk aan 50% stijging uit het verleden), opeens met restschulden worden opgezadeld die ze de komende veertig jaar zullen moeten terugbetalen (aan de banken, die gezien de huidige wetgeving op dit gebied eigenlijk te weinig geremd werden om mensen onverantwoordelijke leningen aan te smeren)

(E) Het terugbetalen van hypotheken leidt tot een daling van de statistische geldhoeveelheid (zie dit artikel van de ECB, met name ook chart 1 en toelichting). Bij het meten van de geldhoeveelheid gaat men uit van de maatschappelijke geldhoeveelheid: het geld dat niet in de (electronische) kluizen van de banken ligt. Terugbetaald geld telt dus niet mee bij die hoeveelheid, omdat banken dit alleen als het weer uitgeleend wordt terug mogen sluizen naar de private sector (volgens mij ‘verdwijnt’ het geld weer in ‘thin air’, maar daar hoort u nog over). En een daling van de geldhoeveelheid kunnen we nu niet echt gebruiken, economisch gezien.

Wat te doen, dus? We kunnen de huishoudens niet met deze schuld opschepen. Banken zijn net zo verantwoordelijk voor de risico’s van uw lening als u dat bent. Dat een bank daar problemen mee krijgt? Lig ik niet wakker van (wel moet tot mijn spijt de garantiestelling voor deposito’s worden uitgebreid naar alle M-3 deposito’s, hoort u nog van). Maar de bankenproblemen brengen de economie nu dus in de problemen. Natuurlijk hebben banken nu al nogal wat geld om hypotheekproblemen op te lossen: allemaal voorzieningen voor slechte leningen, stroppenpotten en dergelijke, spaarpotjes die uitstekend kunnen (en moeten) worden gebruikt om de schuldenaren tegemoet te komen. Maar gebeurt dat ook? Ik heb het idee dat de banken hier van twee walletjes willen eten: minder winstbelasting betalen doordat de voorzieningen de winst verlagen maar tegelijkertijd wel de schuldenaar tot aan zijn of haar dood achtervolgen! Jesse Frederiks pleit er daarom voor een ruimhartiger en wettelijk geregeld schuldenarenbeleid dat er tegelijkertijd voor kan zorgen dat restschulden via de hypotheekrenteaftrek niet meer op de staatsbegroting drukken. Ik zie dat helemaal zitten (bedenk daarbij ook dat de overheid via de verlaging van de overdrachtsbelasting al 4% van de prijsdaling heeft opgevangen – huishoudens en banken zijn wel degelijk al voor een gedeelte uitgekocht!). Maar wat moeten we met de banken? Die hebben na jaren als spons te zijn gebruikt door de bonusmannetjes en na jaren van geldschepping om woningprijsstijgingen te financieren te weinig kapitaal. Het is niet anders. Wat te doen, behalve dan de bonussen en de salarissen naar normaal Nederlands peil brengen? Een mogelijkheid is: vouchers. Wellicht denk ik hier over drie weken heel anders over, maar nu vind ik het idee de moeite waard, commentaar is welkom.

In de VS zijn de banken uitgekocht door de overheid – maar vouchers worden gebruikt om de huishoudens en niet in eerste instantie de banken te helpen. Iedereen die een restschuld overhoudt van meer dan bijvoorbeeld 5% van de uitstaande hypotheek met een minimum van 5.000,– (?) en een maximum van 80.000,– (?) krijgt van De Nederlandsche Bank vouchers ter waarde van dit bedrag (ja, dat is de geldpers – maar bedenk dat tussen de aankoop en verkoop van het huis ook financiële waarde is verdwenen!). Deze vouchers kunnen worden gebruikt om 90% (?) van de restschuld in te lossen, de 5% die overblijft is het risico van de bank, de 5% restschuld van het huishouden wordt met een nieuwe lening geherfinancierd. De bank kan de vouchers inwisselen bij de ECB, die hier tijdelijke bankreserves met een levensduur van bijvoorbeeld twintig jaar voor in de plaats geeft. Deze bankreserves komen op een (in principe rentedragende) rekening te staan bij de ECB, op onderpand hiervan kan de bank vervolgens een soort LTRO geld lenen. Nou ja, zoiets dus. Voordelen: huishoudens uit de brand, woningmarkt komt weer op gang (wel zal prijsdruk optreden doordat meer mensen gaan verkopen, maar dat is juist de bedoeling), bank heeft geen kapitaalprobleem (Tier 1 0% risk weight: het is een soort cash in plaats van een slechte lening). En de geldhoeveelheid neemt niet af! Nou ja, zoiets dus, ik ben er nog niet helemaal over uitgedacht. Centraal staat dat er een alternatief moet komen voor het direct uitkopen van de banken, met voorbijgaan van de huishoudens, zoals in de VS met het Tarp geld gebeurde.

mei 20, 2013

Posted by MerijnKnibbe on mei 20, 2013 | 0 comments

Een van de onderdelen van de huidige discussie over de problemen van de Eurozone gaat over sectorale spaaroverschotten en -tekorten. Voor 2008 had de particuliere sector als geheel in de Eurozone slechts een klein spaaroverschot: de Duitse spaaroverschotten werden besteed in Spanje, om vliegvelden, theaters en vakantieappartementen aan te leggen te bouwen. Nu is dat niet meer zo. Er is nog steeds een particulier spaaroverschot, in Duitsland. Maar het geld gaat niet meer naar Spanje. Waardoor er een hevige bestedingscrisis is (en nee, een bestedingscrisis los je niet op met een flexibeler arbeidsmarkt). Wat te doen? Moet de overheid dit overschot lenen om vervolgens uit te geven. Of moeten we het, zoals nu in toenemende mate het geval is, uitlenen aan landen buiten de Eurozone? Wat is er aan de hand?

* Theoretische en empirische achtergrond. De nationale rekeningen zijn voor macro-economen wat het periodiek systeem van de elementen is voor chemici: de concepten, afbakeningen en definities van de nationale rekeningen definiëren het speelveld. Hier zal ik twee verschillende en uiterst belangrijke concepten van deze rekeningen weergeven die de discussie over spaaroverschotten bepalen (zie de SNA voor operationele details en concepten, zie Frits Bos voor een diepgaande inleiding). Belangrijk zijn hier:

I. De afbakening van de economie in sectoren: huishoudens, de overheid, niet-financiële bedrijven, financiële bedrijven, de centrale bank en het buitenland. De sub-indelingen worden hier weggelaten, belangrijk is te beseffen dat ook de monetaire statistiek, de prijsstatistiek en de werkgelegenheidsstatistiek dezelfde indeling hanteren.

II. De ‘boekhoudkundige identiteiten’. Wat zijn dit? Volgens dit systeem geldt dat het totaal aan inkomens gelijk is aan het totaal aan finale bestedingen wat weer gelijk is aan de totale productie. De kern van deze afbakening gaat uit van de inkomens van personen en hun bedrijven: lonen, winsten, pachten en huren en de rente. Wat bedrijven kunnen uitbetalen aan inkomens is gelijk aan hun productie: de waarde van de verkopen minus de waarde van de inkopen. En de inkomens worden weer besteed, waardoor deze weer gelijk zijn aan de waarde van de (verkopen minus de inkopen) van de bedrijven. Lees de nationale rekeningen er op na en er wordt rekening gehouden met dubbeltellingen en dergelijke.

* In dit systeem zijn dan geldstromen tussen de sectoren waarneembaar, bijvoorbeeld exporten naar het buitenland en importen uit het buitenland, of belastingafdrachten aan de overheid door de huishoudens. Deze geldstromen worden ook waargenomen en gemeten.

* Er valt daarbij te steggelen over de indeling in sectoren: korfbalverenigingen horen bij de sector ‘huishoudens’ maar horen de uitgaves van gevangenissen aan voeding bij materiële overheidsuitgaven of is een gevangenis ook een soort huishouden? Of, belangrijker: is het wenselijk onderscheid te maken tussen de centrale overheid en de sociale fondsen? Dat steggelen gaan we nu niet doen.

* Er valt niet te steggelen over de identiteiten. Inherent aan geld is dat het overgaat van de een op de ander – anders was het geen geld. En de totale uitgaven van alle sectoren zijn dus het totale inkomen (strikt genomen: omzet) van alle sectoren, dat is een inherente eigenschap van een monetaire economie. Van belang is te beseffen dat de veronachtzaming door mensen als Greenspan en Trichet, geïnspireerd door de nieuw-klassieke economen, van een van de concepten van dit systeem, de lopende rekening (i.e. wat een land verdient aan/besteed in het buitenland) mede heeft geleid tot de huidige problemen.

* A=B lijkt een triviale opmerkingen – maar dat is het niet. Het water dat Nederland instroomt via de Rijn is gelijk aan het water dat Duitsland uitstroomt via de Rijn. Duh… Maar wat gebeurt er als Duitsland systematisch het waterpeil van de Rijn gaat verlagen, doordat particulieren allerlei stuwmeren gaan aanleggen en dit water ter beschikking stellen aan Spanje? Of andersom, als ontbossing zorgt voor grotere wisselingen in de waterstand (i.e: deregulering van het bankwezen)?

Het kan dus zo zijn dat, op een bepaald moment, een sector meer uitgeeft dan er geproduceerd wordt (het equivalent van het laten leeglopen van de stuwmeren). Deze sector leent dan geld van een andere sector, die dan als sector minder uitgeeft dan er verdiend wordt. De overheid leent bijvoorbeeld van de huishoudens. Let op: dit ‘minder produceren’ kan bestaan uit het lenen en gebruiken van geld dat door een andere sector van te voren bespaard is maar het kan ook bestaan uit het scheppen van geld door banken dat uitgeleend wordt aan een sector, waardoor (als dit geld ook besteed wordt) de totale geldelijke bestedingen in de economie toenemen, evenals, noodzakelijkerwijs dus, de nominale (‘geldelijke’) productie. Terwijl de productie van het bankwezen niet toeneemt (op het loon van de geldpersbediener na wordt geldschepping niet als productie gezien: de ‘zero elasticity of production’ van financiële producten van Keynes. De rente op de leningen telt, na de geldschepping, echter wel mee. Google Fisim).

Sectoraal kan er dus sprake zijn van overschotten en tekorten. Maar in totaal dus niet. Geld blijft altijd ergens. Het overschot van de een is dus het tekort van de ander omdat het overschot/tekort niet had kunnen ontstaan zonder de achterliggende transacties, waar beide sectoren voor tekenden (let op: de transacties zijn bruto, het overschot is netto).

Nu kan het, om de metafoor weer op te vatten, zo zijn dat alle (particuliere) stuwmeereigenaren in Duitsland min of meer tezelfdertijd hun meren laten vollopen, juist op het moment dat het toch al wat droog is en het waterpeil van de Rijn daalt. Men is bang voor aanhoudende droogte. En mensen hebben nu eenmaal de neiging ‘kuddegedrag’ te vertonen. Als de een iets doet (en een overtuigend verhaal houdt waarom hij dat doet) dan heeft de ander sterk de neiging dat ook te doen. Dit zorgt uiteraard voor een lager niveau in de Rijn. Waardoor nog meer mensen geneigd zijn hun stuwmeer op hoger peil te brengen. Waardoor het peil van de Rijn nog lager wordt. Deze dreigt niet meer bevaarbaar te worden wat tot een ineenstorting van het transportsysteem en daarmee van de hele economie leidt. Wat te doen?

Theoretisch is het mogelijk dat de particuliere sector – in dit geval de mensen en de huishoudens zonder stuwmeer – het water in de meren gaan ‘lenen’, om hun particuliere problemen op te lossen. Spaanse projectontwikkelaars leenden via Spaanse banken Duits geld om te bouwen en te bouwen en te bouwen. In zo’n geval hoeft de particuliere sector als geheel geen spaaroverschot te hebben en omdat het water na gebruik via de riolen en de waterzuivering terugvloeit in de Rijn stijgt het peil van de Rijn zelfs weer. Maar gebeurt dat ook werkelijk? Of zijn de mensen vanwege de algehele angst voor waterschaarste juist minder geneigd dit te doen – zelfs als De Overheid het watertarief (lees: de rente van de ECB) sterk verlaagt. Terwijl veel mensen, die eens goed naar hun eigen stuwmeertje gekeken hebben, er opeens achter komen dat ze ‘onder water’ staan (of, in deze metafoor, dus eigenlijk het omgekeerde). Hun eigen watervoorraad is lager dan ze dachten en mede omdat er wordt beknibbeld op toekomstige waterstromen (lees: pensioenuitkeringen) gaan ze zelf ook meer water sparen.

Gelukkig hebben we dan een overheid, die het water dat normaal door de Rijn stroomde kan lenen van de stuwmeereigenaren (beste mensen, volgend jaar gaat het vast weer normaal regenen en dan krijgen jullie het weer terug). En die het in extreme gevallen zelfs kan laten regenen (lees: geldschepping). Wat soms enkel tot extra modder in de polder leidt. Dan moet je dat niet doen. Maar soms leidt het ook tot een bevaarbaar peil van de Rijn. Van te voren weten we niet altijd helemaal goed wat het gevolg hiervan zal zijn. Maar momenteel lijkt het risico van meer modder op te wegen tegen een onbevaarbare rivier.

Maar wat, als de overheid nu ook gaat bouwen en bouwen en bouwen? Is de overheid dan net zo onnozel als de particuliere sector was, in Spanje en Duitsland? Niet altijd. In Nederland mogen er nog wel een paar jaar 20.000 woningen per jaar extra gebouwd worden, afgemeten aan het huidige niveau. Helaas leidt het huidige overheidsbeleid tot het tegenovergestelde. In plaats van geld te lenen uit de stuwmeren die tot barstens toe zijn gevuld verhoogt men de belastingen, op woningcorporaties. Die (veel) minder gaan bouwen. De overheid is kennelijk inderdaad net zo onnozel als de particuliere sector.

mei 15, 2013

Posted by MerijnKnibbe on mei 15, 2013 | 0 comments

Matthijs Boumanwaarschuwt in een column dat we geen paniek moeten zaaien, als het over de situatie in de Eurozone gaat. Hij analyseert daarbij de cijfers over de jeugdwerkloosheid. Deze werkloosheid is erg hoog. ‘Maar wat betekent zo’n cijfer eigenlijk’, vraagt hij zich af. Dat kun je, uiteraard, enkel goed begrijpen als je onder andere weet hoe het concept gedefinieerd en geoperationaliseerd wordt. Meten is weten maar we moeten weten hoe we meten. Zie ook dit artikel. In dit geval worden (onder andere) jongeren die op school zitten helemaal niet meegeteld in deze statistiek. Een jeugdwerkloosheid van 50% betekent dus niet dat 50% van alle jongeren werkloos is. Helemaal niet. Economen horen dit standaard te weten en, bij een analyse van de cijfers, voortdurend te vermelden. Dus: ‘chapeau’ voor Mathijs.

Maar om de cijfers werkelijk op waarde te kunnen schatten moet je als econoom niet alleen gedegen kennis hebben van de statistische trivia. Je moet ook andere contexten beheersen. De jeugdwerkloosheid is bijvoorbeeld deel van een groter gebeuren: de totale werkloosheid. Waarbij het niet enkel over de zogeheten ‘U-3’ werkloosheid gaat maar ook over bijvoorbeeld mensen die niet direct beschikbaar zijn voor werk (bijvoorbeeld wegens een gebroken been) maar die wel werk zoeken. Of mensen die wel beschikbaar zijn – maar niet meer zoeken. Kijk hier voor de huidige discussie (onder leiding van de ILO) hierover, die moet leiden tot een aanscherping van de statistieken. En de huidige werkloosheid kan weer worden afgezet tegen onze historische ervaring met de werkloosheid: hoe hoog kan deze worden, hoe laag kan deze worden en hoe snel kan deze omhoog en omlaag gaan (terzijde: omhoog gaat sneller dan omlaag).

Wanneer we deze aspecten ook in de discussie betrekken dan is er, anders dan Matthijs stelt, wel degelijk reden voor gillende paniek.

(A) De brede werkloosheid dreigt in verschillende landen van de EZ de 40% grens te doorbreken. Zie hier (op de luxetveritas site) voor enige gegevens.

(B) Voor de crisis was de hoogste na-oorlogse werkloosheid (U-3 concept) ooit in een van de rijke landen gemeten de zeventien procent van Finland, in het begin van de jaren negentig (Oost-Duitsland reken ik even niet mee). En het duurde vijftien jaar om deze werkloosheid naar een nog steeds niet acceptabele 6% te krijgen… Zie hier (op de luxetveritas site) voor enige informatie hierover. maar op dit moment zijn er, binnen de Eurozone, al drie landen (Portugal, Spanje, Griekenland) die deze grens ruimschoots gepasseerd zijn. En de werkloosheid stijgt nog steeds. Terwijl de werkloosheid in een Italië alleen maar relatief laag is omdat de ‘niet normale’ werkloosheid daar relatief bijzonder hoog is.

In combinatie betekent dit:

(I) Er is wel degelijk reden voor paniek. Het is volkomen en totaal misgegaan. En het gaat nog steeds mis. En er is mede reden voor deze paniek omdat:

(II) In intellectuele zin het denken en de modellen van de economen zijn gebaseerd op situaties waarin de maximale werkloosheid aanzienlijk (zelfs in het meest extreme geval meer dan 10%!) lager lag dan nu in Spanje en Griekenland. Wetenschappelijk bevinden we ons dus enigermate in een terra incognito – het is allerminst gezegd dat recepten uit het verleden garantie geven voor de toekomst.

(III) Waarbij overigens wel duidelijk is dat zo ongeveer de grootste rigiditeit die je kunt hebben langdurige en extreem langdurige (>2 jaar) werkloosheid is en dat juist die rigiditeit snel in omvang toeneemt. Juist een beleid dat ‘ouderwets’ gericht is op de lange termijn leidt, in zo’n situatie, vooral tot problemen op die lange termijn.

Een voorbeeld van een ‘land’ waar dit gebeurd is is Oost-Duitsland, waar de werkloosheid ondanks massa-emigratie en recentelijk ook een minder negatieve economische ontwikkeling en ondanks twintig jaar van ‘interne devaluatie’ nog steeds boven de 10% ligt (te vergelijken met ongeveer 3,5% in Beieren). Vergelijkbare ontwikkelingen doen zich momenteel buiten de Eurozone in de Baltische staten voor. Terwijl de werkloosheid in Ierland ‘slechts’ 14% bedraagt omdat de participatieratio gedaald is en veel mensen zijn geëmigreerd. Reden voor paniek – miljoenen mensen worden momenteel de facto afgeschreven, in de Eurozone. En de EU kan in een dergelijke situatie echt uit elkaar gaan vallen.

mei 9, 2013

Posted by MerijnKnibbe on mei 9, 2013 | 0 comments

Raphael Auer heeft, op Voxeu, een slecht stuk geschreven over de afname van de tekorten op de lopende rekening van de Zuid-Europese landen. Terecht constateert hij de afname, niet vanuit de lopende rekening maar vanuit de financiële rekening. De maandelijkse hoeveelheid krediet die de Zuid-Europese landen opnemen (als lening, steun of afnemerskrediet) om te importeren neemt pijlsnel af.

Maar hij zou – en dat bedoel ik niet als belediging – een introductiecursus macro-economie moeten doen. Standaard macro-economie is dat importen samenhangen met het niveau van de bestedingen. Als dat te snel stijgt – dan stijgen de importen en andersom. Kijk hier, hier, hier en hier voor enige gegevens over de lopende rekeningen zelf – de recente pijlsnelle afname van deze tekorten is al enige tijd niet bepaald een geheim. En een dergelijke snelle afname moet op zijn minst voor een zeer groot deel samenhangen met de bestedingen. Wat ook zo is. Een implicatie van deze links is overigens ook dat de pijlsnelle toename van de tekorten na 2003, vrijwel overal buiten de kernlanden van de Eurozone, binnen een half jaar tot lichte en binnen anderhalf jaar tot zware paniek bij de ECB had moeten leiden omdat ze toen al zichtbaar waren – een duidelijk gevalletje van door goedkoop krediet veroorzaakte overbestedingen. Maar dat vond men aldaar niet meer van belang – in het kielzog van mensen als Alan Greenspan en Robert Lucas was men van mening dat dit soort tekorten er in rationele, gedereguleerde kapitaalmarkten niet meer toe deden. Helaas gaat Auer mee in dit soort eenzijdig wensdenken. Hij schrijft de daling van de (overigens zeer hoge en onhoudbare) tekorten vooral toe aan veranderingen in concurrentievermogen en laat de bestedingen buiten beschouwing. Maar de voornaamste veranderingen zijn vooral het gevolg van geforceerde veranderingen in de Zuid-Europese bestedingen. En niet van veranderingen in het concurrentievermogen.

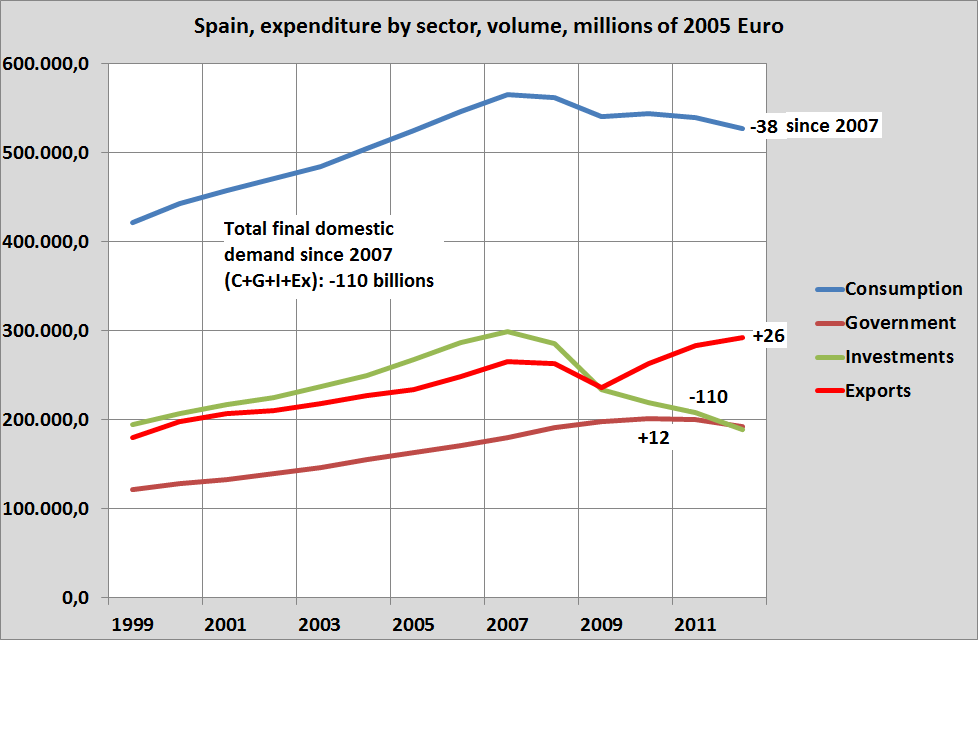

Laten we Spanje als voorbeeld nemen. De exporten (goederen en diensten) van Spanje zijn na 2008 met 26 miljard gestegen (vaste prijzen van 2005, alle gegevens Eurostat), waarmee de trend van voor 2008 werd voortgezet (Spanje is concurrerender dan u denkt). De importen daarentegen laten wel een enorme trendbreuk zien en groeien niet meer sneller dan de exporten, zoals voor 2008, maar zijn na 2008 zelfs met 65 miljard gedaald. En die trendbreuk heeft het verschil gemaakt.

Wat betreft de export werd de groeitrend van voor 2008 voortgezet – er is geen enkel teken van een structureel snellere groei van de export doordat de (overheids)lonen zijn verlaagd, doordat er op de pensioenen wordt gekort, doordat er 2,5 miljoen banen in de bouw en de toeleverende industrie zijn verdwenen of doordat het aantal faillissementen recent een nieuw maximum bereikte. Exportsucces hangt voor een land als Spanje nou eenmaal niet samen met lage lonen, armlastige pensionado’s en onderbetaalde docenten- maar met goede producten. Wat betreft de importen – die zijn uiteraard wel gedaald door de lagere lonen en werkgelegenheid en vooral door de ineenstorting van de investeringen. Zie ook de grafiek.

Wat betekent dat de suggestie van Auer dat interne devaluatie door een verbetering van het concurrentievermogen tot een snelle aanpassing van lopende rekeningen kan leiden totaal fout is. Hij stelt:

<blockquote>Because current-account imbalances are indicative of underlying differences in macroeconomic fundamentals across the currency union, restoring uniform competitiveness across the Eurozone has become a policy objective for many European policymakers. For example, Draghi (2012) states that “Europe’s future prosperity requires member countries to be competitive individually in order to be competitive jointly and thrive in an open, global economy”. However, the heterogeneous developments in wage setting and public and private spending patterns that caused the current-account imbalances had taken a decade to develop, thus giving rise to concerns that closing current-account imbalances also might take a prolonged period. Indeed, given the lack of the possibility of exchange-rate depreciation, external adjustment within currency unions is generally thought to be a slow and costly process. Against the backdrop of these considerations, it is worthwhile to point out that rapid current-account rebalancing is actually well underway at the current juncture.</blockquote>

En

<blockquote>”The size, the speed, and the uniformity of the current-account improvement in these four nations could indicate an improvement of macroeconomic fundamentals or of the deep recession in these nations”.</blockquote>

Nee dus. De ene onevenwichtigheid is opgeheven door een andere onevenwichtigheid: bijna 40% brede werkloosheid en een verlies van 2,5 miljoen banen.

Terzijde: met name veel austeriteits- en Oostenrijks geïnspireerde economen hebben intellectueel moeite met het concept van ‘de totale finale vraag’ en het op peil houden van die vraag. De ‘totale finale vraag’ is, omdat uw uitgaven nu eenmaal iemand anders zijn of haar inkomen zijn, volgens de systematiek van de nationale rekeningen gelijk aan het totale inkomen: lonen, winsten, huren, pacht. Het op peil houden van de totale vraag komt dus neer op het op peil houden van de inkomens. Nu zal niemand (ook ik niet) er voor pleiten om de vraag op peil te houden door de Spaanse bouwsector in de oude glorie te herstellen. Maar dat betekent niet dat er geen andere mogelijkheden zijn. Heel Spanje zal veel beter Engels, Frans, Turks en vooral Duits moeten leren. Daar kun je uitstekend ‘vouchers’ voor gebruiken, waarbij wel de lonen van docenten verlaagd worden maar waarbij tegelijkertijd er voor wordt gezorgd dat dit verlagen van de lonen gepaard gaat met nieuwe ‘voucher’ koopkracht die zorgt voor herstel van werkgelegenheid (en die lonen moeten zeker vijf jaar omlaag omlaag omdat anders het lopende rekening probleem weer de kop op steekt – dat geeft de exportsector de tijd om nog eens 26 miljard extra te exporteren, waardoor weer meer import mogelijk is (zij het uiteraard geen 26 miljard extra)). De overheid kan ook op basis van een landbelasting in die munt een parallelle munt invoeren, geschikt voor het betalen van belasting en overheidsdiensten, waarmee die extra docenten worden betaald en die doordat hij geschikt is voor de belastingen omwisselbaar is in de Euro. En zo kun je nog wel een tijdje doorgaan. Maar het oplossen van de ene onevenwichtigheid met een andere, zoals nu – dan moeten we die Euro maar afschaffen.