jun 29, 2012

Posted by MerijnKnibbe on jun 29, 2012 | 1 comment

Update 1/7/2012: verbeterde grafiek

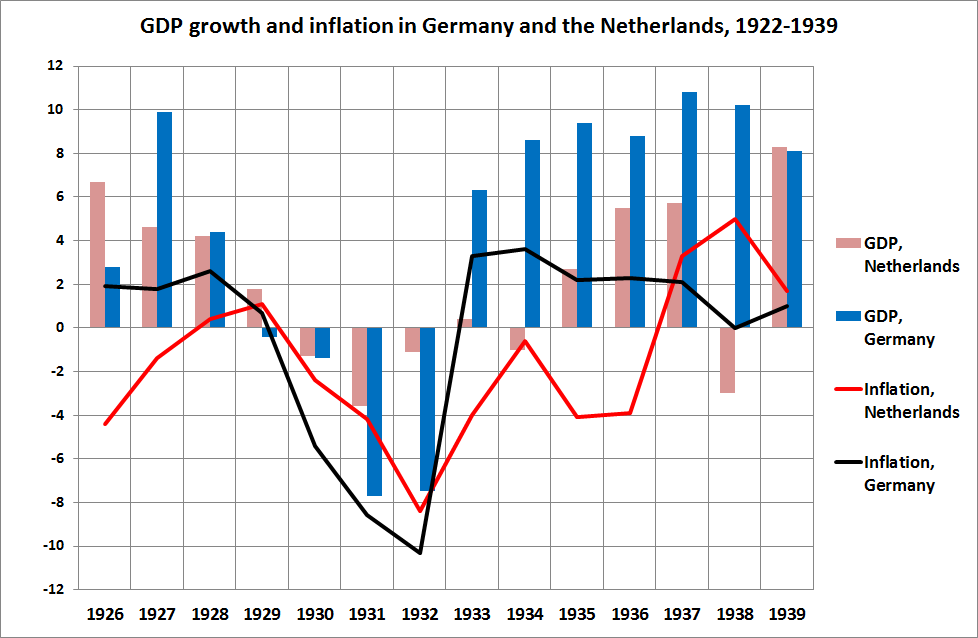

Maakt het werkelijk uit wat voor macro-economisch beleid er gevoerd wordt? Is expansief beleid werkelijk expansief of leidt het enkel tot een verschuiving van bestedingen tussen de private sector en de publieke sector? Is het mogelijk het proces van deflatie en krimp tegen te gaan door extra geld en bestedingen in de economie te pompen? Het is boeiend Nederland en Duitsland in de jaren dertig te vergelijken. Nederland was het laatste land dat de gouden standaard verliet, in 1936. Duitsland een van de eerste, in 1933 (ja, onder regie van de Nazi’s). Onder leiding van Hjalmar Schacht werd in Duitsland een politiek gericht op het sterk vergroten van de krediet- en geldhoeveelheid gevoerd. Alvorens dit gebeurde was er echter, tot 1933, een stringent bezuinigingsbeleid gevoerd, dat zeer vergelijkbaar was met de politiek die nu in Zuid-Europa wordt gevoerd (Duitsland moest toen veel schulden terugbetalen!). Zoek de verschillen.

Wat theoretische achtergrond: volgens de (nieuw) klassieke ideeën past een economie zich ‘vanzelf’ aan aan een lager niveau van de vraag, door prijsaanpassingen (de term ‘vanzelf’ is afkomstig van Jan Donders, op het ministerie van financien verantwoordelijk voor opleiding en scholing. Overigens – wie weet hoe markten echt werken weet dat daar helemaal niets vanzelf gaat). Een van de problemen van de (nieuw-) klassieke gedachtengang heeft in dit kader te maken met dat er niet goed rekening wordt gehouden met het karakter van de moderne investeringen. De investeringen als aandeel van de totale bestedingen zijn gestegen van ruwweg 5% van alle bestedingen in de negentiende eeuw (toen de klassieke ideeën werden ontwikkeld) tot 20% of meer in de twintigste eeuw. Dit heeft twee consequenties. De investeringen stijgen en dalen in totaal sneller dan de consumptieve bestedingen van huishoudens en de overheidsinvesteringen. Door de stijging van het aandeel van de investeringen in de totale bestedingen werden de totale bestedingen in de economie dus ook volatiler, zoals dat heet. En het blijkt nu eenmaal dat een terugval in de investeringen niet automatisch wordt opgevangen door een stijging van andere bestedingscategorieen. In weerwil van alle mooie harmonieuze nieuw-klassieke ideeen – als bedrijven minder investeren gaan consumenten niet opeens meer uitgeven. Daarnaast leiden investeringen uiteraard tot nieuwe en productievere productiecapaciteit – de productiviteit stijgt. En dat productiviteitsstijgingsproces gaat door ook als de investeringen omlaag gaan, de zogeheten ‘leercurve’. In de jaren dertig steeg de productiviteit juist als de economische groei hoog was zeer snel, ondanks een laag niveau van de investeringen! Dus als de investeringen omlaag gaan verdwijnt niet alleen direct een gedeelte van de vraag – maar ook kan de overblijvende vraag ondanks een lager niveau van de investeringen tot steeds efficiënter worden bediend. We zijn dus veroordeeld tot groei. En op het bestedingsmatig opvangen van een daling van de investeringen in een situatie waarin de productiviteit wel blijft stijgen. Anders gezegd: de Spaanse economie was, qua aanbod, in staat tot een zeer grote en dynamische toename van de bouwproductie. Die vraag is weggevallen. En die moet worden opgevangen door nieuwe vraag. Zelfs een sterke stijging van de export is daarvoor niet voldoende zoals de ‘achterkant van een envelop’ berekening leert: die zou dan ongeveer moeten toenemen met minimaal vijftig procent van de huidige totale Spaanse bedrijfsproductie. De binnenlandse vraag moet weer omhoog. Wat ook betekent dat de schulden omlaag moeten. Hoe dan ook.

jun 28, 2012

Posted by MerijnKnibbe on jun 28, 2012 | 0 comments

Ik heb natuurlijk ook fantastische cursussen gedaan, waar ik heel veel geleerd heb van uiterst inspirerende docenten. Toch zal ik niet de enige zijn die zich herkent in de voetbalvader, werkzaam als bankwezen, die zegt dat hij weer naar een cursus in Utrecht gaat, enkel om een ‘vinkje’ op zijn scholingslijst te krijgen. Laten we eerlijk zijn: veel van die cursussen leveren niets op. Maar kosten wel veel. Het kan ook anders. Ik geef onder andere ‘horse economics’. Tijdens dat vak bezoeken we altijd ongeveer 8 bedrijven, van tuigpaardenfokkers die paarden verkopen aan de Amish en piqeurs die op 1 dag heen en weer naar Noord-Frankrijk rijden voor een wedstrijdje tot de commissionair (V) van Totilas en de eigenaresse van een plattelandsmanege. Paardenmelkerijen. Opfokbedrijfen. Enzovoorts. Maar dan zijn de studenten er altijd bij. En die zijn altijd zo uitgevraagd en -gekeken (hoewel we ze nu een vrij professionele krant laten maken van de bezoeken). Nu waren we alleen met een aantal deskundige docenten bij dit laatste bedrijf. We hebben twee uur alleen maar gepraat. En we hadden zo nog vier uur kunnen praten. Over bakbodems. Over betaalsystemen (overgaan van meerrittenkaarten op het ‘sportschoolsysteem’van kwartaalabonnementen leverde netto ongeveer 1.000,– per maand op, met minder werk). Over ontwormingen, resistentie en microscopisch onderzoek van de paardenpoep in eigen beheer. Over klanten (en de o zo handelbare moeders daarvan). Over werkweken van zeven dagen en tien, twaalf uur per dag. Over investeringen. Over vijf- en tienjarenplannen die niet op papier staan maar wel uiterst duidelijk in de hoofden zitten en die aanzienlijk verstandiger zijn dan de meeste strategische plannen van grote bedrijven. En over het grote aantal musjes en het lage aantal zwaluwen dat dit jaar rondvloog. Kijk, daar moeten dus nog wat ‘vinkjes’ bij kunnen komen! Bedrijfsbezoeken moeten in het scholingsbudget!

jun 28, 2012

Posted by MerijnKnibbe on jun 28, 2012 | 0 comments

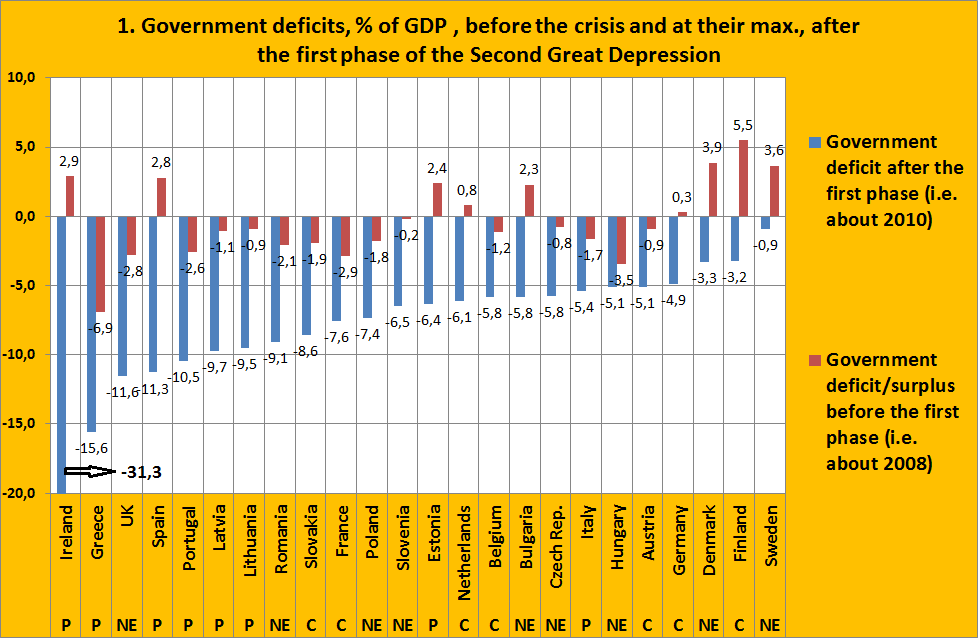

Slechts ongeveer vier jaar na de hevigste economische crisis in vredestijd sinds 83 jaar, waarbij de tekorten in eerste instantie snel en fors opliepen, waren de tekorten van de meeste landen van de EU slechts in bescheiden mate hoger dan het (betrekkelijk lage) niveau van voor de crisis. Het is opmerkelijk dat deze in het algemeen betrekkelijk lage tekorten (Ierland en Spanje en Griekenland zijn de voornaamste uitzonderingen), zeker gezien de snelheid van de afname, zoveel problemen opleveren, temeer daar het totale Eurozonetekort vrij laag is en gezien dat er in het VK en de VS, waar de tekorten veel hoger zijn, veel minder problemen lijken te zijn.

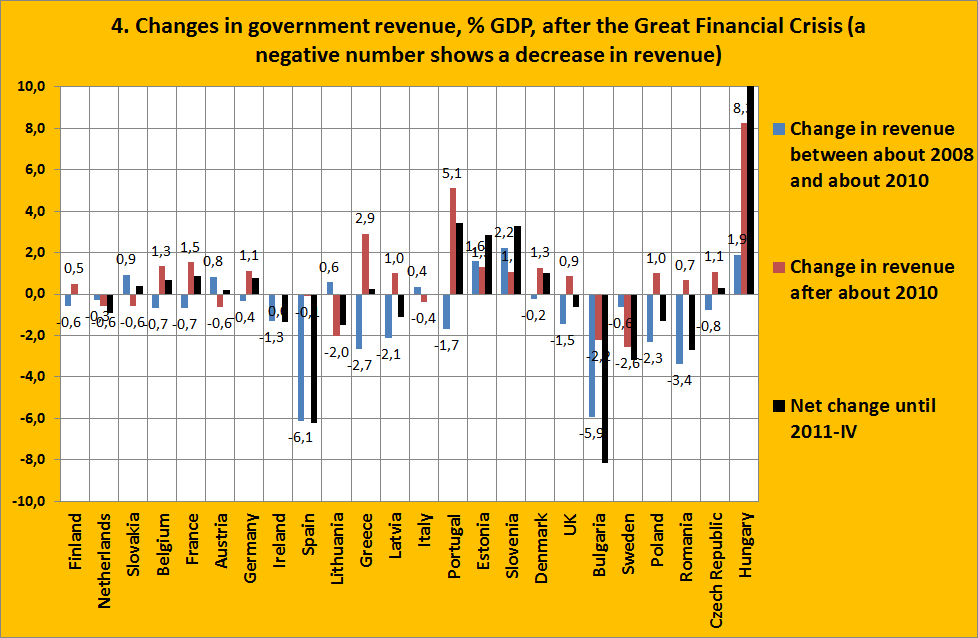

Ik heb de laatste tijd onder het motto: “wat is er nou eigenlijk gebeurd” wat gestoeid met de Eurostat gegevens over de overheidsinkomsten, de overheidsuitgaven en de overheidstekorten. Een deel van die gegevens heb ik al op deze blog gezet, vandaag het totaal (inclusief dus, zij het iets anders gerangschikt, al gepubliceerde gegevens). Nieuw zijn hier vooral de gegevens over de inkomsten en uitgaves. Ik heb landen ingedeeld in niet-euro landen, kern-eurolanden en perifere eurolanden, waarbij ik Litouwen en Letland bij de Euro heb gerekend. Het gaat om de volgende vijf grafieken:

De overheidstekorten net voor de crisis en op hun maximum. ‘Net voor’ is gedefinieerd als de vier kwartalen voordat het tekort van een land begon op te lopen en ‘op hun maximum’ als de vier kwartalen voordat het tekort weer minder werd. Deze periodes verschillen dus per land!

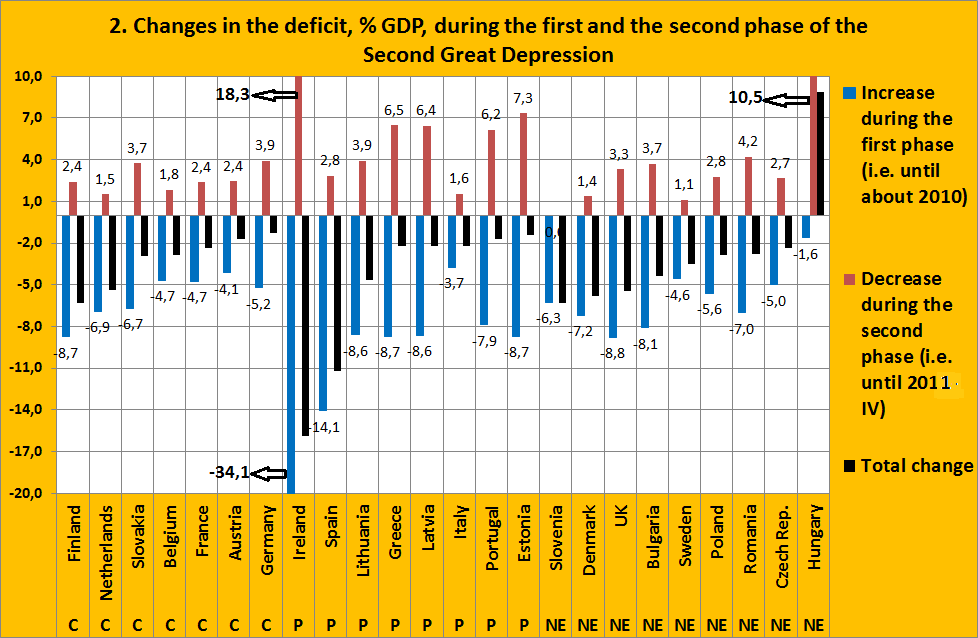

2. De toename van het tekort gedurende de eerste periode van de crisis en de afname na deze periode tot en met het laatste kwartaal van 2011.

3. De toename van de uitgaven van de overheid gedurende de eerste periode en (meestal) de afname daarvan gedurende de tweede periode (tot en met 2011-IV).

4. De toename/afname van de inkomsten van de overheden

5. De totale toename/afname van de inkomsten zowel als de uitgaven

Het volgende beeld ontstaat dan:

1. De tekorten liepen snel en fors op. Gedurende de eerste fase, die voor sommige landen al in 2007 begon, namen de tekorten zeer snel toe. Dit was ook de bedoeling. De ‘automatische stabilisatoren’ zoals werkloosheidsuitkeringen hebben onder meer als doel de inkomens en daarmee de bestedingen op peil te houden! De toename was snel en fors: zeg 6,7% van het BBP +/-2%. Overigens lijken de automatische stabilisatoren gewerkt te hebben. Brender, Gagna en Pisani berekenen dat zonder deze toename van de overheidstekorten de afname van het BBP geen 4 tot 5% geweest zou zijn, maar rond de 20%.. Ik geef toe: een beredeneerde gok, omdat er geen goed vergelijkingsmateriaal is. Maar toch.

2. Maar de tekorten daalden ook snel en fors. Na het dieptepunt van de acute fase van de crisis namen de tekorten overal echter weer snel af. Opmerkelijk is dat dit inderdaad overal was, met uitzondering van Slovenië. Opmerkelijk is ook dat het vermaledijde Griekenland het net zo ‘goed’ deed als landen als Portugal of de Baltische staten, die bejubeld worden vanwege hun inspanningen.

3. De ontwikkeling van de uitgaven. Met uizondering van Bulgarije lag het niveau van de uitgaven aan het eind van 2011 overal nog boven of vrijwel op het niveau van voor de crisis. Desondanks was vrijwel overal sprake van een snelle afname van deze uitgaven, eigenlijk sneller en algemener dan verwacht had mogen worden na de meest hevige crisis in 83 jaar.

4. In het algemeen veranderden de inkomsten betrekkelijk weinig. Met uitzondering van Spanje en Bulgarije en Hongarije waren de veranderingen in het inkomen van de landen beperkt, zeker in de eerste periode. Opmerkelijk is de ontwikkeling in Portugal, waar de lasten sterk toenamen (zeker als we de krimp van de economie meerekenen!) en Estland, waar anders dan in de andere Baltische staten de overheid fors meer belasting ging heffen.

5. Inkomsten en uitgaven gedurende de gehele periode Wanneer de inkomsten en uitgaven gedurende de gehele periode bekijken valt op dat landen als Italie en Griekenland wat betreft inkomsten en uitgaven vrijwel hetzelfde patroon laten zien als Oostenrijk en Duitsland. In Spanje is sprake van een dubbele klap.

jun 27, 2012

Posted by MerijnKnibbe on jun 27, 2012 | 0 comments

Update: ondertussen heb ik de comments op het FT artikel ook gelezen. Merkwaardig genoeg geven deze blijk van dezelfde bijziendheid: men begint te klagen over de veronderstelde luiheid van de Portugezen en zo en dat het goed is dat wij ze eens aan het werk zetten. Het artikel gaat daar totaal niet over. Bizar.

Volgens een recent artikel op Mejudice van Eelke de Jong worden wat exportsuccesjes van Portugal veroorzaakt door de neo-liberale hervormingen die zijn doorgevoerd, waarbij hij als bron een artikel uit de Financial Times geeft. Hmmm. Het artikel er maar eens bijgehaald. En wat staat er in dat artikel: niets over successen van het hervormingsbeleid en alles over dat het exportsucces vooral te maken heeft met investeringen in training, scholing en dan ook nog eens vooral de training en scholing van ingenieurs. Hier de link naar het artikel (de FT wil niet dat er citaten worden overgenomen): “High quality global journalism requires investment. Please share this article with others using the link below, do not cut & paste the article. See our Ts&Cs and Copyright Policy for more detail. Email ftsales.support@ft.com to buy additional rights. http://www.ft.com/cms/s/0/b9f6334c-a8c1-11e1-a747-00144feabdc0.html#ixzz1yzQxKcVq\\\\\\\\\

jun 26, 2012

Posted by MerijnKnibbe on jun 26, 2012 | 2 comments

Op Mejudice valt een artikel te vinden van Edin Mujagic en Sylvester Eijffinger over die o zo perfide Grieken, die zich maar niet aan de afspraken willen houden. Het is een dom, ongeïnformeerd artikel. Ik acht zelf de ‘austerity’ politiek in Europa absoluut rampzalig: het op een economische idee-fixe gebaseerde idee dat een economie ‘eigenlijk’ altijd in evenwicht is, als de monetaire autoriteiten maar ‘geloofwaardig’ zijn en mensen met een baan maar voldoende kortingen op de lonen accepteren. We hebben het geprobeerd – en het is overal mislukt. Bezuinigen leidt niet tot hernieuwde groei of meer vertrouwen van de financiële markten. Maar daar gaat het nier niet om. Het gaat om de feiten. En die feiten zijn in weerwil van wat Mugajic en Eijffinger poneren dat geen land zozeer de buikriem heeft aangehaald als Griekenland. Zonder resultaat overigens: net als in alle ‘austerity’ landen zijn de problemen, zacht gezegd, niet opgelost. Maar het idee dat men in Griekenland slechts op onze kosten aan het uitvreten is – knotsika.

* Het begrotingstekort is net zo sterk verminderd als in landen als Portugal, Letland, Estland en Litouwen

* De lonen zijn (veel) sneller gedaald dan waar ook

* De consumptie is dramatisch afgenomen

* De werkloosheid is dramatisch toegenomen

* De (netto) goederenhandelsbalans verbetert veel sneller dan in Ierland, de Baltische staten, Spanje of Portugal, niet alleen door een afname van de import maar ook door een toename van de export

Wat een gebral dus, dat Griekenland zich niet aan de afspraken zou houden. Er is op alle terreinen ruimte gecreëerd om de export te doen toenemen. En de export neemt zelfs sprongsgewijze toe. De netto export ontwikkelt zich zelfs het gunstigste van alle landen in de EU, net als vorig jaar. Vanuit de ‘austerity agenda’ geredeneerd doet Griekenland het niet slechter dan Ierland of de Baltische staten. Integendeel! Maar de financiële markten zien het nog steeds niet zitten met Griekenland (of met de andere austerity landen, die ook allemaal nog steeds veel te grote schulden hebben om ooit terug te kunnen betalen), want die kijken niet naar dit soort statistieken. Die kijken naar het nu. En dan zien ze dat Griekenland te lijden heeft onder kapitaalvlucht – dus vlucht men zelf ook maar. Waardoor de banken ten onder dreigen te gaan en de overheid meer geld in die banken moet stoppen. Waardoor de situatie nog precairder wordt. Enzovoorts.

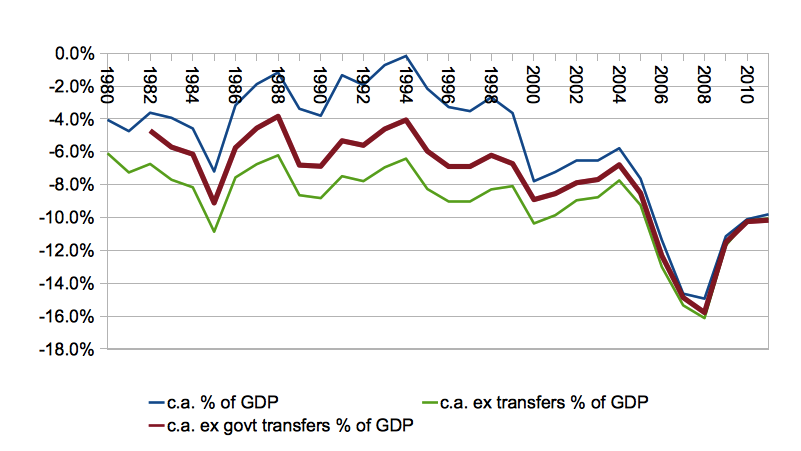

Zie voor een goed artikel over Griekenland overigens J. W. Mason, met daarin de volgende ontnuchterende grafiek, die aangeeft dat Griekenland altijd al een zeer groot tekort op de lopende rekening van de handelsbalans had, sinds 1980, dat echter zeer lange tijd gemaskeerd werd door inkomenstransfers vanuit Europa, wat betekent dat het recente grotere tekort niet zozeer veroorzaakt werd door verminderende productiviteit ten gevolge van te hoge looneisen maar grotendeels ook door het wegvallen van die transfers. En dat er dus niet zozeer loonsverlagingen nodig zijn, maar het opbouwen van een totaal nieuwe economie. Wat tientallen jaren zal vergen.