nov 28, 2012

Posted by MerijnKnibbe on nov 28, 2012 | 2 comments

De belangrijkste ideologische verandering die zich, met name na de komst van Draghi, bij de Europese Centrale Bank (ECB) heeft voltrokken is dat men er niet meer van uit gaat dat de Eurozone een fundamenteel homogene economische ruimte is maar dat nationale verschillen er nog steeds toe doen. Nieuw voor u? Waarschijnlijk niet. Maar wel voor de ECB. Merkwaardig genoeg kan de huidige politiek van de ECB vrijwel geheel begrepen worden door er van uit te gaan dat men deze geïdealiseerde economische ruimte, waar arbeid, kapitaal, goederen en diensten vrij bewegen, waarin volgens de modellen schulden niet belangrijk zijn en geld niet op hol kan slaan en waar managers hun fouten kunnen verbloemen door ondergeschikten te kunnen ontslaan alsnog wil realiseren. Gelooft u mij: dit is het beeld dat telkens weer uit alle speeches van de leden van de uitvoerende raad van de ECB opdoemt. Operatie niet geslaagd? Laat nog een patiënt overlijden! De vraag kan en moet daarom gesteld worden of het goed zou zijn geweest als men eerder afstand had genomen van het utopische denken en, het gezond verstand volgend, meer op nationale verschillen had gelet. Om deze vraag te beantwoorden heb ik gekeken naar de hypothecaire kredietverstrekking op nationaal niveau: waren er in de periode voor de financiële crisis verschillen die dusdanig groot waren dat ze ‘onevenwichtig’ kunnen worden genoemd? De redenen om naar de hypotheken te kijken is dat deze uiteraard een directe relatie hebben met enerzijds de bekende woningbouw- of/en woningprijszeepbellen in landen als Ierland, Nederland en Spanje en anderzijds met het huidige zorgenkindje: de balansen van de banken.Wat blijkt (grafiek 1): gesteld kan worden dat er zeer grote nationale verschillen waren en dat de hypothecaire kredietverstrekking in veel landen een duidelijk zeepbelkarakter had.

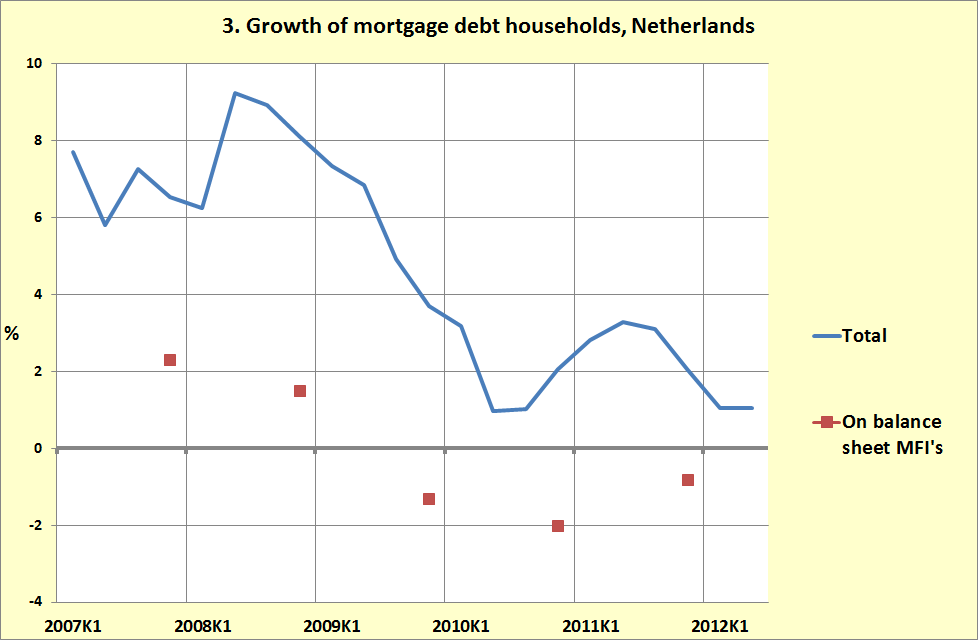

Bedenk daarbij dat vrijwel overal hypothecaire schulden de belangrijkste schulden van de private sector, inclusief de bedrijven, van een economie zijn! En dan is 30% groei op jaarbasis absurd (de nationale ECB gegevens, die ik ten lange leste en eindelijk ‘gekraakt’ heb, gaan helaas niet langer terug). Naar nationale verschillen kijken – wat men althans officieel niet deed, bij de ECB, om in het eigen sprookje te kunnen blijven geloven – had alle alarmbellen moeten doen afgaan. Nederland zit er niet bij. Waarom niet? Juist in Nederland werden veel hypothecaire kredieten door banken doorgesluisd naar SPV’s, Special Purpose Vehicles, oftewel allerlei financiële bedrijfjes die deze hypotheken weer verder doorverkochten. Wat betekent dat de hypotheken op de balansen van de banken (MFI’s, Monetair Financiële Instellingen) een grove onderschatting zijn van de totale hypotheekschuld van huishoudens, waarbij dit gehele gebeuren vooral na 1998 op gang is gekomen zodat de groei van de hypotheekportefeuille van de banken de totale hypotheekschuld van huishoudens ook onderschat. Cijfers: in 1998 stond er voor 161 miljard (Euro) aan hypotheken op de balans van de Nederlandse banken en voor 2 miljard op de balansen van SPV’s, in 2011 was dit gestegen tot respectievelijk 372 miljard en 225 miljard (bron: DNB).

Daarnaast kloppen de gegevens van de ECB niet helemaal met die van de DNB (grafiek 2), ik weet niet waarom. Meestal zijn de verschillen verwaarloosbaar klein, eind 2010 echter niet. Hoe zit dat, DNB (mijn taak als blogger is, vind ik, vooral om dit verschil te constateren, niet om het uit te puzzelen)?

Aardig is natuurlijk om de groei van de totale hypotheekschuld van de huishoudens te vergelijken met de verandering van de balanswaarde van de hypotheken op de balans van de banken (grafiek 3).

Ondanks de ineenstorting van de woningmarkt (vooral veel minder verkopen, maar ook enigermate lagere prijzen) neemt deze tot de woningschuld van huishoudens nog steeds toe. Wat aangeeft wat er gaat gebeuren als huishoudens gaan aflossen terwijl tegelijkertijd de bedrijven niet investeren en de overheid fors bezuinigt…”. Alarm!

Conclusie: de ECB heeft, verblind door het geloof in een geïdealiseerde markteconomie, ten onrechte niet naar nationale verschillen gekeken. Ze zaten fout. Wat uiteraard de mogelijkheid openlaat dat het huidige streven om de geïdealiseerde markteconomie alsnog te verwerkelijken ook gebaseerd is op, uiteindelijk hetzelfde, waanidee.

nov 26, 2012

Posted by MerijnKnibbe on nov 26, 2012 | 2 comments

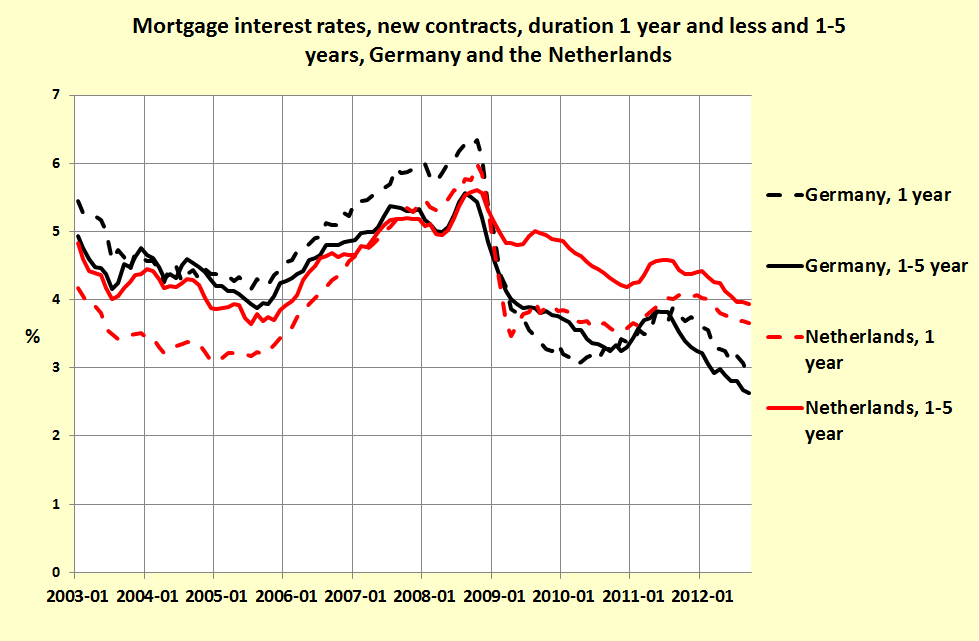

Enige tijd geleden stelde ik dat de Nederlandse hypotheekrente momenteel, gezien de renteverlagingen van de ECB, historisch gezien zowel als vergeleken met de tarieven die aan grotere bedrijven worden gerekend, nogal hoog is. Hetzelfde blijkt als we de Nederlandse hypotheekrente met de Duitse vergelijken. Tot 2008 lagen de renteniveaus vrijwel gelijk, daarna ontstond een in zeer korte tijd een opmerkelijk gat.

Bronnen: DNB en Bundesbank

En tegelijkertijd zit de woningmarkt nu op slot. Tsja, hoe kan het gebeuren. Je scherpt (terecht!) de leenregels aan, de hypotheekrentesubsidie wordt enigermate gebreideld, je accepteert dat de banken de rente hoog houden, je roomt de inkomens af, je verhoogt de BTW, de werkloosheid stijgt en er was gezien de zeer hoge grondprijzen, die veel meer waren gestegen dan de bouwkosten zonder grond, sprake van een duidelijke woningprijszeepbel (in vaktermen: Ricardiaanse onverdiende grondrente-inkomens, gebaseerd op gesubsidieerde prijzen). Verdere prijsdaling is m.i. wenselijk en onvermijdelijk – maar de markt moet van het slot. Laten we alsjeblieft Mario Draghi zijn zin geven en eindelijk de lage rente ook aan huishoudens doorgeven, daarbij tegelijkertijd de hypotheekrentesubsidie op het drie jaar leeg laten staan van te koop staande woningen direct afschaffen en de strengere leenregels handhaven (en tegelijkertijd de restschulden eerlijk verdelen tussen debiteur en crediteur). En dat is volgens de economieboekjes natuurlijk ook wenselijk: bij een gesubsidieerde prijs moet het aanbod vaak worden beperkt. Om de boterbergen van vroeger weg te werken was een superheffing nodig, iets dergelijks hadden we vanwege de hypotheekrentesubsidie ook op de woningmarkt moeten doen. Weg met de te koop staande woningenberg.

Opmerkelijk: de forse hypotheekrentesubsidie leidde in de periode tot 2008 in Nederland, gezien dat de hypotheekrente 1-5 jaar vast vrijwel gelijk was aan die in Duitsland, niet tot een hoger renteniveau. Kennelijk werkte dit enkel door op de hoeveelheid verstrekt krediet en dus op de woningprijzen.

nov 23, 2012

Posted by MerijnKnibbe on nov 23, 2012 | 0 comments

De Nederlandsche Bank heeft een boeiend onderzoek over exportsucces gepubliceerd. Alhier de engelstalige samenvatting en het nederlandstalige persbericht. Engelstalig (en consistent wat onder andere op deze blog telkens weer naar voren wordt gebracht en trouwens ook met de economieboekjes): exportsucces is vooral afhankelijk van technologie, de inkomensgroei van de importerende partner en de reële wisselkoers. Nederlandstalig: Zuid-Europa moet de lonen matigen… Zoek de verschillen:

We investigate to what extent the destination of exports and export composition affect the export performance of euro area countries, using a dataset on exports from euro area countries to their top 20 trade partners for the period 1980-2010. Our analysis shows that European integration has not led to an increase in the share of the core and the northern periphery in the exports of the southern periphery. Our results suggest that a higher share of high tech exports in total exports leads to a higher growth of total exports. Export composition also conditions the effects of the real exchange rate and partner income growth. The effect of the real exchange rate on export growth becomes smaller the higher the share of high tech exports in total exports. The effect of partner income on export growth becomes larger the higher the share of high tech exports in total exports.

De groei van de export van de landen in het eurogebied wordt in belangrijke mate verklaard door de samenstelling van het exportpakket. Zo leidt een hoger aandeel van hoogtechnologische producten tot een hogere exportgroei, aldus onderzoek van de Nederlandsche Bank (DNB). Een verbetering van de prijsconcurrentiepositie werkt bovendien sterker door op de exportgroei naarmate het aandeel van laagtechnologische producten in de export hoger is. Omdat een aanpassing van de samenstelling van het exportpakket een ingrijpend en tijdrovend proces is, kunnen landen met een dergelijk exportpakket een tekort op de lopende rekening aanpakken door een ten opzichte van concurrenten voordeliger prijsstelling.

Investeren moeten we, in Zuid-Europa, zo snel mogelijk. En stages, voor universitaire studenten, vier keer zes maanden bij een 1 jaar langere studie – tegen een habbekratsvergoeding. En hogere lonen, hier (ja, daardoor wordt de reële wisselkoers voor Zuid-Europa lager en anders dan verlagingen daar leidt het ook nog tot extra in plaats van tot minder vraag).

Hier overigens informatie over industrieel succes van verschillende Eurolanden. Italië doet het zo slecht nog niet…

nov 23, 2012

Posted by MerijnKnibbe on nov 23, 2012 | 0 comments

Update: verduidelijking. De centrale banken van de landen lenen niet rechtstreeks bij elkaar, de ECB zit er als tussenschakel tussen. ht: Remco Schrijvers.

Er is het afgelopen jaar veel geschreven over de zogeheten Target 2 tekorten, de snel oplopende kredieten van de centrale banken van onder andere Nederland en Duitsland aan de centrale banken van onder andere Spanje en Griekenland. Hoe zit dat?

1 De micro-economie van de Target 2 tegoeden. Waar komt de groei van deze kredieten vandaan? Stel dat een land (Spanje) schulden heeft in het buitenland, doordat het vroeger meer geïmporteerd dan geëxporteerd heeft. Stel dat dit land nu wel een overschot op de buitenlandse handel heeft, de (netto!) schuld aan het buitenland neemt dus niet meer toe. Maar stel dat de (Nederlandse) schuldeisers opeens zo snel mogelijk hun geld terug willen hebben, omdat Jan Kees de Jager een onverantwoordelijke minister niet moe werd te roeptoeteren wat een bende het is, in Zuid-Europa, en dat we ze flink gaan pesten en niet gaan herfinancieren en de rente daar lekker hoog gaan houden. Het vertrouwen verdwijnt dan en het geld vlucht weg uit zo’n land. En stel dat de omvang van deze kapitaalvlucht groter is dan het Spaanse overschot op de lopende rekening. Dan moeten de Spaanse banken die gelden betalen aan de Nederlandse schuldeisers op het moment dat de leningen vervallen. De schulden worden dus niet, zoals vroeger het geval was, geherfinancierd door de Nederlandse of andere banken, en het geld dat overblijft van het positieve saldo op de lopende rekening is niet genoeg om de leningen te voldoen. Dus lenen de Spaanse banken geld bij de Spaanse centrale bank die dat weer leent bij de Nederlandse centrale bank: deze herfinanciert nu dus de schulden. Het alternatief: een gi-gan-ti-sche betalingscrisis, in de EU: flappentappen komen droog te staan en Nederlandse banken kunnen fluiten naar hun geld. Target 2 schulden zijn (meestal) dus geen nieuwe schulden! En ze kunnen zelfs oplopen als een land nu wel een overschot op de lopende rekening heeft. De echte problemen komen dus niet door Target 2 saldi, Target 2 saldi komen door de echte (euro)problemen.

2. De macro-economie van de Target-2 tekorten Geld moet rollen. En de macro-economie bestudeert hoe dit geld rond rolt en of het wel rond rolt, bezien over de totale economie. De circulaire gang van het geld: van inkomen (en leningen) naar bestedingen naar productie (en veranderingen in hoeveelheden en prijzen van beleggingen, inclusief bestaande woningen) naar inkomen (en veranderingen in schulden en vermogen). Je kunt je vanuit deze optiek afvragen wat de banken gaan doen met het geld dat ze teruggehaald hebben. Rolt dit nog wel? Of wordt het opgepot, met een fatale vertraging van de omloopsnelheid van het geld tot gevolg? Ironisch genoeg stallen de banken dit geld grotendeels bij: de centrale banken. Waarmee de cirkel rond is. De banken halen geld terug uit Spanje en brengen het naar de centrale bank die het weer naar Spanje brengt (waar u het uit de flappentap haalt, tijdens uw vakantie). Althans de cirkel van het geld. Want de schulden blijven, alleen nu wat anders verdeeld dan eerder. De banken, die zijn de rondedans ontsprongen.

3. Maar wat gebeurt er als de Euro versplintert? Stel: de Euro klapt uit elkaar. Wat gaat er dan gebeuren? Voor 99% weet ik dat ook niet. Maar wat de Target 2 tegoeden betreft valt dat wel na te gaan.

a. De tegoeden die de Nederlandse banken bij de Nederlandse centrale bank gestald hebben worden omgezet in Neue Marken Nieuwe guldens. Die waarde blijft dus onaangetast.

b. Waarschijnlijk, maar zeker is dat niet, zal dit ook gebeuren met Eurotegoeden die buitenlandse banken bij de Nederlandse centrale bank gestald hebben. Echter, bijvoorbeeld in Duitsland zal er weerstand zijn om eventuele tegoeden van Griekse banken aldaar om te zetten in Neue Marken – maar dat is dus een politieke en geen economische keuze! Ironisch genoeg zou dit kunnen betekenen dat als de Euro verdwijnt de Euro toch zal blijven bestaan, maar dan als internationaal betaalmiddel.

c. De Target 2 schulden van de Spaanse centrale bank aan de Nederlandse centrale bank – dat is een ander verhaal. Dat wordt vechten.

Tenzij er meer geïnvesteerd wordt in de Zuid-Europese landen en wij meer gaan importeren uit deze landen, zodat er een reële mogelijkheid bestaat dat de schulden ook kunnen worden terugbetaald. Of tenzij er een Eurozone-AOW komt. De lonen hier moeten daarvoor omhoog en ons overschot op de lopende rekening, dat absurd hoog dreigt te worden, moet omlaag en de pensioenbesparingen moeten we gaan investeren, in plaats van ze te gaan beleggen. Geld moet namelijk rollen.

nov 22, 2012

Posted by MerijnKnibbe on nov 22, 2012 | 2 comments

In een eerdere post ben ik inhoudelijk op een aantal concepten ingegaan die nodig zijn om de woningmarkt te beschrijven. Naar aanleiding van een interview met Stef Blok nu toch maar het tweede deel: de structuur van de markt: vertrouwen of instituties? In de eerdere post werd gesteld dat echte markten worden gekenmerkt door:

* De vraagkant

* De aanbodkant

* De liquiditeitskant

* Het markt’mechanisme’: hoe vinden vraag en aanbod elkaar en hoe komen de transacties tot stand

Dit alles om na te kunnen gaan in hoeverre de hypotheekrente-aftrek eigenlijk een soort subsidie aan de banken is. Vandaag wat meer invulling van deze begrippen specifiek voor de woningmarkt. We zullen daarbij de hierboven aangegeven volgorde van de begrippen aanhouden.

1. De vraagkant oftewel: een complexe en meestal traag veranderende vraaglijn. We kunnen ons hier baseren op onder meer een recent rapport van de ECB over de EU woningmarkt, op werk van Francke, op de woningbouwprijsstatistiek van het CBS en uiteraard op algemeen bekende zaken betreffende deze vraagkant.

* Het ECB rapport hanteert, consistent met de gebruikelijke aanpak bij dit soort modellen, een model waarbij de woonkosten (netto rente, onderhoud, afschrijving, herwaarderingswinsten/verliezen, belastingen) belangrijk zijn (volgens mij moet hier nog energie aan toe worden gevoegd) maar waarin ook de werkloosheid, de demografie (aantal mensen in de leeftijd 16-65), inkomen per capita, aantallen woningen per hoofd van de bevolking en de schuldratio ten opzichte van het inkomen een rol spelen. Daarnaast – waarmee ze tegemoet komen aan terechte kritiek op dit soort modellen – introduceren ze liquiditeitsvariabelen: krediet- en geldgroei. Helaas kijken ze niet naar regionale ontwikkelingen binnen de EU.

* Het CBS leert ons echter dat, waar het nieuwe woningen betreft (en we weten allemaal dat dit ook voor bestaande woningen geldt), ‘location, location, location’ juist van groot belang is. Maar ook de aard van de opdrachtgever is van belang: bijvoorbeeld woningbouwcorporaties hebben, kennelijk, meer marktmacht dan andere partijen en kunnen relatief goedkoop bouwen (uiteraard, dit is voordat Deutsche Bank en het kabinet ze gingen afromen).

* Terwijl Francke ons doet beseffen dat de woningmarkt een trage markt is. Veranderingen in variabelen werken vaak pas na enige jaren door in de prijs (mensen kijken althans in normale tijden naar de prijzen van woningen die in de buurt verkocht zijn). Dit geldt uiteraard ook voor de aanbodkant. Fundamenteel is in Nederland dat de beroepsbevolking gaat stabiliseren terwijl de werkloosheid stijgt en de inkomens van de werkenden dalen: een min/min/min situatie. Een beduidend lagere rente zou hier iets aan kunnen veranderen – maar wat betreft de hypotheken is de rente zeker niet laag (hoewel wel dalend), momenteel.

2. De aanbodkant oftewel: de bijna vertikale aanbodlijn. Eerst wat theorie: de waarde van een woning bestaat uit de waarde van de grond waar deze op staat (location, location, location) en de herbouwwaarde (‘inputprijs’, in CBS terminologie). Daarnaast zijn er uiteraard nog allerlei zaken als BTW, overdrachtsbelasting, gemeentelijke leges en kosten van de architect en de makelaar en de notaris en dergelijke die een rol spelen. Terzijde – wat betreft die grondprijzen gaat het de goede kant op, aan het water liggende percelen van 700 meter in de Bullepolder in Leeuwarden zijn ondertussen gezakt van 178.000,– vraagprijs naar 128.000,– vraagprijs. In ieder geval: die locatiewaarde kent een sterk ‘monopolie-aspect’: locaties zijn nou eenmaal locatiegebonden. Een belangrijk aspect van de woningmarkt qua aanbod is verder natuurlijk dat, althans in Nederland, een hogere prijs niet tot meer woningbouw blijkt te leiden. Wat betekent dat het aanbod ten opzichte van de bevolking niet-elastisch is, qua prijsgevoeligheid. Wat weer betekent dat kleine veranderingen in vraag of aanbod tot grote veranderingen in prijs kunnen leiden. Wat betreft grond is dit zelfs een fundamenteel aspect van de woningmarkt: je kunt een locatie niet verplaatsen, het is per definitie een monopolie (hoewel de waarde van de locatie, bijvoorbeeld doordat de overheid wegen aanlegt, wel kan veranderen). Een voorbeeld: in juni 1945 had je veel beter een kapotgebombardeerd en vol met puin liggend perceeltje in Londen kunnen erven dan een vruchtbaar stuk landbouwgrond: je rentenierswinsten op het eerste perceel zouden gigantisch zijn geweest. Dit voorbeeld is overigens niet geheel onrealistisch: een aantal winkelketens die hun geld voor de oorlog in veiligheid hadden weten te brengen hebben na de oorlog hun landaankoopslag geslagen en bepalen nog steeds het beeld van de Nederlandse centra. Het punt: het aanbod van grond en woningen is niet elastisch. Daarnaast spelen andere zaken een rol, zoals aanbod van koop- en huurwoningen of opmerkelijke cultureel bepaalde zaken zoals dat een relatief groot aantal woningen via erfenissen te koop komen – waarbij de aanbieders wel erg ongenegen zijn de prijs te laten zakken. Fundamenteel is in ieder geval: het aanbod reageert nauwelijks op de prijs. Overigens is de woningbouw in Nederland sterk gedaald, wat op de langere termijn (de woningmarkt is een voorraadmarkt, geen productiemarkt) een opdrijvend effect op de prijzen heeft.

3. De liquiditeitskant. Voor transacties is, in ons economisch systeem, nou eenmaal geld nodig.En tegenwoordig wordt dit geld vooral gefourneerd door de banken, als het om de aankoop van woningen gaat. Een tijd lang is men hierbij te royaal geweest. Nu schiet het de andere kant op. Fundamenteel is: als de banken, doordat ze vroeger te royaal zijn geweest, nu in de problemen zitten en daarom minder makkelijk hypotheken verstrekken dat heeft dit los van allerlei inkomens- en zelfs rente-effecten een sterk negatieve invloed op de markt. Daarbij moeten we niet enkel naar de prijs kijken maar ook naar de aantallen verkochte woningen! Duidelijk zal zijn dat dit, door de Basel-III afspraken maar ook door de dalende woningprijzen zelf (!), momenteel het geval is in Nederland. Allerlei maatstaven (schuld/inkomen, gezondheid van de hypotheekgever, schuld/woningprijs) zijn aangescherpt en worden nog verder aangescherpt – wat een grote min is voor de prijsontwikkeling! Liquiditeit is een onafhankelijke prijsbepalende factor op markten, anders dan de economische modellen in de boekjes aangeven, en niet enkel via het rentekosteneffect. Zie echter het recente ECB rapport.

4. De marktstructuur. Deze wordt in Nederland sterk beïnvloed doordat de geldverstrekker een sterk preferent recht op dit geld heeft in geval van wanbetaling terwijl de meeste hypotheken worden verstrekt door wat vroeger in de boekjes de ‘geldscheppende banken’ werd genoemd, de ‘MFI’s’, Monetaire financiële instellingen’, bedrijven die van de overheid een opmerkelijk monopolie op het creëren van Euro’s hebben gekregen. Dit kan ter discussie worden gesteld: met name omdat hypotheken grotendeels bestaan uit ‘geschapen’ geld (ik hanteer hier de geldscheppingsdefinitie van de ECB) kan het verstrekken van zo’n hypotheek worden gezien als een gezamenlijk project van de bank en de lener: voor de lening was er geen geld en waren er dus ook geen ‘alternatieve kosten’ van dit geld. Het is niet zo dat de bank rente misloopt op andere projecten waar dit geld aan had kunnen worden uitgeleend! Dit geldscheppingsaspect betekent echter ook dat de bank theoretisch onbeperkt kan uitlenen – wat, in het geval dat het onderpand de waarde van een goed met een vertikale aanbodlijn is (zie vorige paragraaf) – maar al te snel tot een vicieuze cirkel kan leiden waarin meer krediet tot hogere prijzen leidt, wat weer tot meer krediet leidt. Wat in Nederland natuurlijk gebeurd is. De huizenmarkt is, door deze structuur van met name de liquiditeitsmarkt ‘zeepbelgevoelig’. Daarnaast kan wat betreft de markt gewezen worden op het westerse gezinsideaal en het bekende, uiterst sterke ‘huisje-boompje-beestje’ ideaal. Men wil graag een eigen huis. Daarbij wordt het zeepbel effect versterkt door korte termijn denken, vooral vanuit de geldverstrekkers (Dertig jaar 8% rendement op aandelen bij een beleggingshypotheek? Extrapoleer dat eens dertig jaar en kijk dan of de economie dat kan ophoesten. Het leidt tot een onmogelijke vertienvoudiging van de waarde van de aandelen, uitgaande van herinvestering). En uiteraard is de marktstructuur van de woningmarkt erg kostbaar. Makelaars, hypothekers, notarissen – ze moeten allemaal worden betaald. Een van de goede zaken van de huidige woningmarkt is dat er op dat gebied veel dor hout wordt weggekapt: makelaars verhuizen van de centra naar het internet en de industriegebieden of gaan zelfs failliet. Maar de grootste kostenpost van het marktmechanisme is uiteraard de rente die op de leningen over het nieuwe geld moet worden betaald. Economen noemen dit ‘seigniorage-winsten’ (technisch gezien moeten de ‘funding’ kosten van deze leningen, de kosten van de reserves die de banken moeten aantrekken om te kunnen uitlenen, hiervan worden afgetrokken). Bijvoorbeeld in het geval dat pensioenfondsen bestaand geld zouden gebruiken voor dergelijke leningen dan zou de alternatieve opbrengst, de opbrengst als het in andere projecten was gestoken, hiervan een kost zijn voor de pensioenfondsen. Bij geldschepping is hier echter geen sprake van en moeten deze kosten worden gezien als kosten om de markt te laten werken: transactiekosten.

En o ja, voor ik het vergeet: specifiek voor Nederland is natuurlijk de zeer royale hypotheekrentesubsidieregeling, een regeling die volgens het ECB model moet worden meegenomen in het prijsvormingsmodel van de woningmarkt.

Samenvattend is dus sprake van een door geldschepping gefinancierde, traag reagerende, sterk gesubsidieerde, regionale markt met een steile aanbodlijn waarbij het prijseffect van de subsidie op geldschepping en prijsvorming volgens de modellen sterk positief is. Daarbij zijn allerlei ‘checks’ op deze geldschepping versoepeld (hoewel ze nu weer worden aangescherpt) terwijl de inkomenspositie van de huishoudens, in brede zin en inclusief werkloosheid en kosten van wonen, in combinatie met het gemak waarmee kan worden geleend, uiteindelijk van doorslaggevend belang is voor de prijsvorming vanuit de vraagkant.

Volgende keer: wat cijfers. Daarna: berekeningen over de hoogte van een eventuele indirecte bankensubsidie.

{kind=link}