okt 30, 2012

Posted by MerijnKnibbe on okt 30, 2012 | 2 comments

Naar aanleiding van het regeerakkoord zijn een aantal mensen blij dat de huren naar een ‘meer marktconform niveau’ kunnen worden gebracht. Waarmee bedoeld wordt dat de huren vooral voor mensen met (niet eens zoveel) hogere inkomens fors kunnen stijgen wat vervolgens ten dele door de overheid in de vorm van belastingen zal worden afgeroomd en ten dele in de zakken van de woning grondeigenaars terecht zal komen.

De impliciete definitie van ‘marktconform’ die hier gebruikt wordt refereert aan de economieboekjes, waar in de startmodellen van vraag en aanbod prijzen en hoeveelheden onbelemmerd kunnen worden aangepast. Daarnaast gaan de opmerkingen er, impliciet, vanuit dat ‘marktwerking’ per definitie goed is. Ergo: hogere huurprijzen is ook goed.

Echter – zelfs vanuit deze simpelistische modellen geredeneerd zou ook het aanbod onbelemmerd moeten kunnen toenemen voordat de term ‘marktwerking’ op deze manier mag worden gebruikt. En dat is natuurlijk niet zo:

* Zoals bekend reageert het aanbod van nieuwe woningen in Nederland niet sterk op prijsverhogingen, mede vanwege een woud aan regels. Een onbelemmerde toename van het aanbod is, bij ons, uitgesloten.

* Fundamenteler: huizen worden gebouwd op grond. En grond (laten we het ‘ruimte’ noemen) is per definitie beperkt. Natuurlijk kunnen we de Markerwaard inpolderen voor woningbouw – maar dat hebben we juist niet gedaan om ander ruimtegebruik mogelijk te maken. Er is een reden waarom de klassieke economen niet met de huidige dichotomie “Arbeid en kapitaal” werkten maar met de trichotomie “Land, arbeid en kapitaal”, waarbij land/ruimte een niet produceerbare productiefactor is. Detail: de nationale rekeningen doen dit nog steeds. Het is net als aardgas: je kunt het oppompen – maar niet maken. Niet helemaal terzijde: dit klassieke denken is consistent met de bedrijfseconomie, waarin niet wordt afgeschreven op ‘grond’. Achter het bovengenoemde vraag- en aanbodmodel zit echter het ‘arbeid en kapitaal’ verhaal, de niet produceerbare factor ‘ruimte’ wordt eruit gelaten. Veel van wat gezien wordt als een marktconforme, hogere prijs voor ‘kapitaal’ (de huur van de woning) is eigenlijk een hogere prijs voor het ruimtegebruik (lees: de waarde van het perceel). Waarbij die waarde kunstmatig hoog is, in Nederland, door (daar komt ie weer): de hypotheekrente-aftrek. En moeten we echt de huren gaan verhogen omdat in de ‘echte’ markt ongebreidelde (nou ja, sinds kort: een heel klein beetje gebreidelde) subsidiestromen de grondwaarde in dit land hoog houden?

* Daarnaast is de woningmarkt natuurlijk grotendeels een ‘tweede-hands’ markt, waarbij productiekosten, anders dan impliciet (en soms expliciet) in het vraag- en aanbodmodel zit, eigenlijk niet van belang zijn. Als er meer vraag is dan stijgt alleen de prijs, tenzij de overheid ingrijpt. De aanbodlijn is vertikaal, in economentaal, een klassieke reden om de prijsvorming niet enkel aan vragers en aanbiders over te laten en de markt dusdanig aan te passen dat daar geen misbruik van gemaakt wordt.

Samengevat: de term ‘marktconform’ is bij de huren een eufemisme voor ‘mooi, we kunnen meer monopoliewinsten gaan maken’.

okt 28, 2012

Posted by MerijnKnibbe on okt 28, 2012 | 2 comments

1. Introductie. De komende tijd zal ik een vierluikje publiceren over in hoeverre en de mate waarin de hypotheekrente-aftrek gezien kan worden als een indirecte subsidie aan de banken. Met ‘in hoeverre’ wordt gedoeld op de vraag of het, vanuit het economisch denkkader, redelijk is om de hypotheekrente-aftrek in Nederland te zien als een indirecte subsidie aan de banken. Met ‘de mate waarin’ wordt gedoeld op de vraag om welk bedrag het dan ongeveer zou kunnen gaan. ‘Ongeveer’, omdat dit soort berekeningen altijd een sterk ‘stel dat’ karakter hebben, boekhoudkundige precisie zoals bij de ‘flow-of-funds’ of de ‘nationale rekeningen’ is helaas niet mogelijk. Wel zal ik proberen om (en hier wordt ik wel geïnspireerd door de boekhoudkundige precisie) een aantal definities/concepten wat scherper af te bakenen dan bij veel modellen te doen gebruikelijk. Ik zal in deze blogpost ingaan op ‘geld’ en ‘markten’. In de volgende ga ik in op ‘de woningmarkt in Nederland’ en in hoeverre rente-subsidie op woningen gezien kan worden als indirecte subsidie voor de banken, waarna in blogpost 3 geld- en rentestromen in beeld worden gebracht en in blogpost 4 enkele berekeningen worden gemaakt. Ik weet nooit precies wanneer ik dat allemaal ga doen.

2. Definitie/concept I. Geld.

Geld wordt door economen wel gedefinieerd als een combinatie van rekeneenheid, oppotmiddel en ruilmiddel. Het proefschrift van Fieke van der Lecq, ‘Money, coordination and prices‘ leert ons echter dat dit onzorgvuldig is. Zij verfijnt deze definitie (wat in een van de volgende stukjes relevant zal blijken te zijn) tot het volgende:

A. Rekeneenheid in brede zin

– rekenmedium

– rekeneenheid in engere zin

B. Spaarmiddel

C. Transactiemiddel

– ruilmiddel

– betaalmiddel

Ad A. Het verschil tussen rekenmedium en rekeneenheid kan worden uitgelegd met het voorbeeld van de Nederlandse postzegels. De postzegels zijn het medium – maar de rekeneenheid is onlangs veranderd van ‘Euro’s’ naar ‘1 postzegelrekeneenheid’. Waarmee postzegels nu eigenlijk volwaardig chartaal geld zijn, zij het voor specifieke transacties.

Ad B. Dit is bijvoorbeeld het verschil tussen een debiteurenpost die ontstaat als een bedrijf iets verkoopt en het delgen van deze post als de klant uiteindelijk de debiteurenpost betaalt. De debiteurenpost is het transactiemiddel, meestal genoteerd in de gangbare rekeneenheid en beslist ook een oppotmiddel (zie de balansen van bedrijven). Deze wordt uiteindelijk betaald met de nationale munt, die als betaalmiddel fungeert voor de debiteurenpost en niet als ruilmiddel voor de originele transactie. In deze blogpost heb ik aangetoond dat het hier niet bepaald om klein bier gaat. Bij vijf grote Nederlandse bedrijven maakten de debiteurenposten tussen de 3 en de 23% van de omzet uit! En voor alle duidelijkheid: de Van der Lecq definitie sluit veel beter aan bij het werkelijke betaalverkeer en de boekhoudkundige neerslag daarvan dan de gangbare definitie!

3. Definities/concept 2. Markten.

In de gangbare economieboekjes worden markten weergegeven met een vraag- en een aanbodlijn. Dit is fundamenteel simplistisch waarmee ik bedoel dat je weliswaar de zaken zo eenvoudig moet houden als mogelijk is maar dat dit te eenvoudig is om een goed inzicht te krijgen in marktwerking. Er moeten minimaal drie zaken worden toegevoegd om werkelijke markten te kunnen beschrijven.

A. Liquiditeit. In de genoemde modellen wordt er impliciet vanuit gegaan dat marktpartijen liquide zijn, bijvoorbeeld omdat ze de beschikking hebben over contant geld, consumentenkrediet, makkelijk opvraagbaar consumentenkrediet, een debiteurenvoorziening bij de verkoper enzovoorts. Maar dat is natuurlijk niet altijd zo (zie ook punt B). Bijvoorbeeld bij de koop van een huis heeft dit nogal wat voeten in de aarde: men moet een hypotheek afsluiten. Dit brengt nogal wat kosten met zich mee, zoals onder meer alle rente op de lening gedurende de looptijd! Wat aangeeft dat het niet enkel om de kosten van de koop gaat maar ook om de kosten van de liquiditeit.

B. Vertrouwen, cultuur en dat soort zaken. In oktober 2008 begeleidde ik een computerpracticum, waarbij ik het – ik weet het, weinig professioneel – niet kon laten om mijn aandacht van de studenten af en toe te verleggen naar het verbijsterende economische nieuws op internet. En het meest verbijsterende van alle verbijsterende rampberichten was dat de Nederlandse tomatenexport naar Duitsland op een gegeven moment te maken had met liquiditeitsproblemen. Inderdaad: we zijn toen langs de rand van de afgrond gescheerd. Liquiditeit is gebaseerd op vertrouwen. En ‘opeens’ was er een probleem. Banken deden lastig met het normale handelskrediet van wel zeer vertrouwde partijen en een wel zeer gevestigde handel. Waarmee ik wil aangeven dat handel altijd ten dele gevestigd is op vertrouwen, vertrouwen in de toekomst en vertrouwen in elkaar. Bij vertrouwen in de toekomst gaat het bijvoorbeeld om eigendomsrelaties – hoewel dat een complexe zaak is. Toen de Friese overheid in 1580 de zeer uitgebreide kloostergoederen in Friesland onteigende was dit belangrijk op het gebied van de inkomensverdeling. De pachtopbrengsten gingen nu niet meer naar ‘rentenierende’ monikken en nonnen maar naar enerzijds weduwen en wezen en werd anderzijds gebruikt om ‘The Dutch Revolt’ (bij ons beter bekend als ‘de tachtigjarige oorlog’) te financieren. Ja, inderdaad, mede vanwege de onteigeningen en de veranderingen in de bezitsverhoudingen wordt die oorlog in het buitenland als een revolutie gezien. Maar de boeren, die de boter produceerden – die zou het allemaal worst wezen. Ze bleven gewoon doormelken, onafhankelijk van de bezitsverhoudingen van het land – omdat ze wel het eigendomsrecht bleven houden op de fysieke productie van het land, de zogeheten ‘ontruiming van de landen’. Of, om een hedendaags voorbeeld te noemen: wanneer de renteniers van de ASR-‘bank’ uw beleggingstegoed van uw hypotheek gaan beleggen in beleggingsfondsen die beleggen in beleggingsfondsen van de ASR-‘bank’, zodat u twee keer geschoren wordt, dan denkt u ook van ‘onteigenen, die hap’, en overdoen aan de pensioenfondsen zodat het wederrechtelijk geschorene niet meer, als bonus verkleed, in handen valt van het ASR-personeel maar als uitkeringen ten goede komt aan weduwen en wezen (en ja – ik heb onze hypotheek overgesloten, wat ons, de boete in acht genomen en omdat de nieuwe offerterente bleef staan terwijl de boeterente wel werd aangepast aan nieuwe marktomstandigheden, merkwaardig genoeg nog 5.000,– voordeel opleverde ook). Ter zake: het zal duidelijk zijn dat ‘vanzelfsprekend vertrouwen’ van groot belang is voor het functioneren van markten, zelfs en juist als we niet door hebben dat het de basis van ons handelen is. En op de woningmarkt is dit van nog meer belang dan op de tomatenmarkt.

Terzijde en wat betreft die tomatenmarkt: op dit moment sluit ik niet uit dat we bijzonder blij mogen zijn dat Ben Bernanke, baas van de Fed, zo ongeveer ‘s werelds grootste specialist is waar het gaat om de monetaire geschiedenis van de jaren dertig, toen iets vergelijkbaars gebeurde. Hij wist wat er zou kunnen gebeuren als er op een dergelijk moment niet onbeperkt geld in het bankwezen wordt gepompt (let wel: ik schrijf hier bewust ‘op zo’n moment’).

C. De structuur van de markt. Aanbod en vraag moeten elkaar vinden. Dat is een actief proces, anders dan de ‘prijs-hoeveelheids’ diagrammen in de economieboekjes suggereren gaat ‘handel’ niet bepaald vanzelf. Integendeel. ‘De markt’ werkt omdat er zeeën van tijd en aandacht aan het markt- en monetaire gebeuren worden gepompt – denk alleen al aan alle vakkenvullers, caissières en boekhouders bij de supermarkt. En ook voor de klant kost boodschappen doen, los van de rekening, tijd en geld: met de auto of de fiets naar de winkel, winkelen, naar huis. En dan hebben we nog het over een, in marketingtermen ‘convenience product’, een markt die u goed kent. Laat staan als het om een ‘specialty product’ gaat, dure producten die u zelden aanschaft (maar die wel belangrijk voor u zijn). Dan kost niet alleen het zoeken op de markt maar ook het vinden van de markt zelf veel tijd. Vind maar eens een goede (!) schilder als u in een nieuwe stad woont. Waarbij een woning van alle ‘specialty products’ natuurlijk het speciaalst is. Het kost het meest – en u koopt het het minst vaak (op trouwkleding na, wellicht). Om dit alles mogelijk te maken zijn er ‘markten’, van de arbeidsmarkt met al zijn regelingen tot de woningmarkt – systemen waarin aanbod en vraag elkaar vinden en transacties kunnen worden gesloten. Duidelijk is ook dat dit soort markten en de expliciete en impliciete regels van deze markten gedurig veranderen. Op de woningmarkt is een klassiek voorbeeld ‘het inkomen van de vrouw’ bij een hypotheekaanvraag. Een kleine dertig jaar geleden werd dit als standaard niet meegerekend bij hypotheekaanvragen, een kleine vijfentwintig jaar geleden werd dit inkomen vijf jaar lang meegerekend – en in 1993 werd het opeens volledig meegerekend. Een markt is dus een complexe historische constructie waarbij allerlei elementen invloed op elkaar hebben: vertrouwen, regels, vragers, aanbieders, financiering, kennis van de markt en noem maar op. Wat ook betekent dat prijzen en de verhandelde hoeveelheden niet enkel afhangen van wat vragers en aanbieders willen en kunnen – maar ook van die andere partijen en de structuur van de markt.

Samengevat: het gaat in een markt dus niet enkel om vraag en vragers en aanbod en aanbieders maar ook om liquiditeit, wat op de woningmarkt een derde partij in beeld brengt: de banken. En het gaat ook om de structuur van de markt, inclusief vertrouwen en expliciete en impliciete regels, waarbij overigens ook de partijen ‘makelaars, hypothekers en notarissen’ in beeld komen. Inderdaad, een complexe markt. En de woningprijs is daardoor ook een ‘complexe’ prijs, die niet enkel uit een vraag- en aanbodcurve kan worden verklaard. Dat is de visie, uit de titel. Meer daarover de volgende keer.

okt 26, 2012

Posted by MerijnKnibbe on okt 26, 2012 | 0 comments

Op dit moment wordt veel gepraat over NGDP-targeting: de centrale bank moet niet het prijspeil maar het niveau van de totale productie (gedefinieerd als het BBP) in lopende prijzen in de gaten houden. Wat betekent dat een afname van de productie van goederen en diensten moet worden goedgemaakt door een extra stijging van het prijsniveau.

Nu geldt volgens de regels van het nationale boekhouden dat:

Productie = inkomen = bestedingen (zie p. 16 van de nationale rekeningen van 2010)

Omdat het inkomen gelijk is aan de loonsom plus de winsten (inclusief rentewinst) betekent dit dus dat loondalingen in een tijd waarin de werkgelegenheid daalt haaks staan op het idee van NGDP targeting.

okt 24, 2012

Posted by MerijnKnibbe on okt 24, 2012 | 0 comments

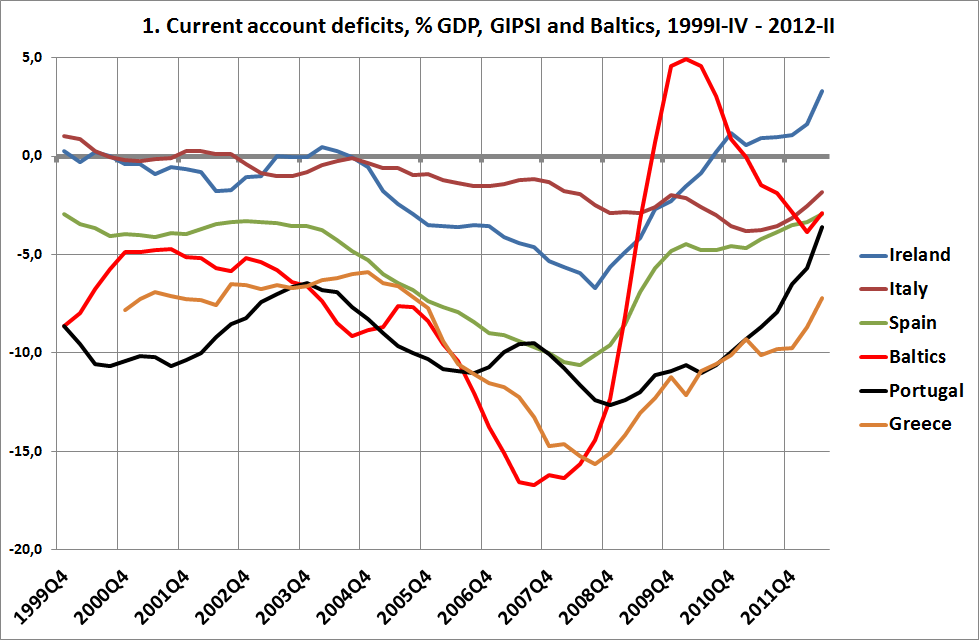

De duitse econoom Hans-Werner Sinn heeft op Voxeu een ‘Germanocentrisch’ artikel geplaatst waarin hij, met zoveel woorden, stelt dat het treurig is dat de probleemlanden de rente de afgelopen jaren niet verhoogd en de investeringen en de overheidsbestedingen niet nog verder verlaagd hebben. Want dan waren de Target2-saldi (leningen van centrale banken van de Zuid-Europese landen bij de Noord-Europese centrale banken) nu wellicht iets kleiner geweest, saldi die wat Sinn betreft overigens het liefst zo snel mogelijk worden omgezet in claims op, nou ja, als wat het maar op Zuid-Europese sardientjes. Want hij vertrouwt het allemaal niet meer, met die Euro.

Wat is er aan de hand? Hadden de Zuid-Europese landen inderdaad nog harder moeten snijden? Met name in de periode 2005-2007 liepen de tekorten op de lopende rekeningen van zeer veel Europese landen – met name de landen met een laag loon- en prijsniveau! – in Europa inderdaad snel op, wat mede mogelijk was doordat de hoge besparingen in onder meer Duitsland uitgeleend werden aan private partijen in andere landen, waardoor internationale tekorten konden worden gefinancierd. Kijk hier voor een IMF working paper dat dit in kaart brengt voor alle (alle!) Oost-Europese landen, waarbij overigens ook blijkt dat Italiaanse banken zich niet onbetuigd hebben gelaten.

Na ongeveer juli 2007 sloeg zoals bekend de financiële paniek toe en haalden de banken zo snel als mogelijk hun geld weer terug uit de tekortlanden. Dit moest uiteindelijk gefinancierd worden door de Zuid-Europese gewone banken die dat , dat ze natuurlijk niet direct bij hun klanten konden weghalen, weer moesten lenen bij hun centrale banken waarmee deze in het rood kwamen te staan bij de Noord-Europese centrale banken van het Eurosysteem, die vervolgens weer ‘in het rood’ kwamen bij de Noord-Europese gewonen banken omdat deze hun geld weer stalden bij deze centrale banken. Rondpompen van geld. Effectief werden de particuliere kredieten opgeheven en verruild voor kredieten aan de centrale banken van de Zuid-Europese landen: de zogeheten Target2-saldi. Kort samengevat: de gewone banken hebben een deel van hun kredietportefeuille weten over te hevelen naar het systeem van centrale banken. Hadden de Zuid-Europese landen harder moeten snijden om het Duitse risico bij opheffen van de Euro te beperken?

Nee.

Ten eerste is het echte probleem dat 25 tot 35% ‘brede’ werkloosheid in landen als Griekenland en Spanje veel, veel hogere kosten, in de zin van gemiste productie, veroorzaakt dan wat er dan ook met de Target2 saldi kan gebeuren. Laat staan de sociale kosten! En dan had die werkloosheid nog hoger moeten zijn? Waar heeft Sinn het over?

Ten tweede was het probleem niet het beleid van de afgelopen jaren (zie de grafiek). Het werkelijk probleem met de lopende rekeningen ontstond in 2005-2007. Toen was de tijd om in te grijpen en minder of anders te besteden. Nu is juist de tijd om meer te besteden! En de afgelopen jaren laten de zogeheten ‘frontloaders’, landen die hard hebben ingegrepen, niet echt een gunstiger ontwikkeling zien dan de andere landen – overal leidt economische crisis, onder andere door dalingen van de detailhandelsverkopen tot 40%, tot een verbetering van de lopende rekening, waarbij de verbeteringen overal van ongeveer gelijke orde zijn (de ‘bult’ bij de Baltische staten wordt overigens niet veroorzaakt door hogere importen of exporten van goederen en diensten maar door de inkomensbalans: kennelijk werden er op het dieptepunt van de crisis minder winsten het land uitgesluisd). En (nog) meer crisis lijkt dit nauwelijks te beïnvloeden. Waar we heen moeten is naar een verbeteringen van de lopende rekeningen niet door te snoeien en te hakken in de tekortlanden – maar doordat (export)groei plaats vindt. Ook naar ons. Wat dus betekent dat hier meer besteed moet worden. Geld zat. Echt. Anders was de rente ook niet zo laag.

okt 22, 2012

Posted by MerijnKnibbe on okt 22, 2012 | 2 comments

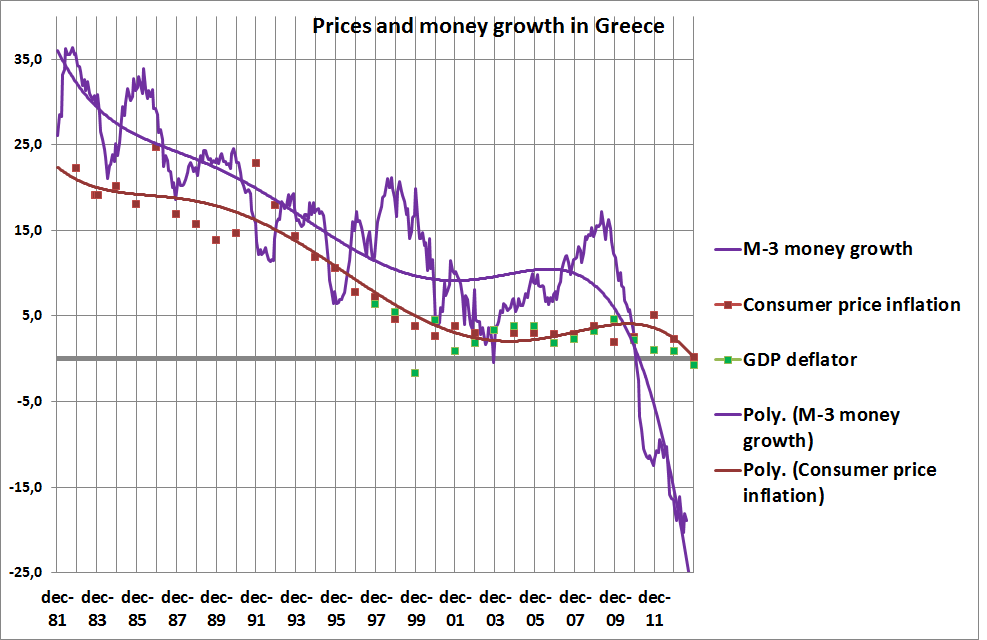

In zowel december 2011 als december 2001 bedroeg de ‘brede’BBP-deflatie in Griekenland 1%. In het eerste geval was de geldgroei echter 13% terwijl in het tweede geval de geldkrimp 13% was. Dit geeft aan de de relatie tussen geld(groei) en het prijsniveau misschien wat ingewikkelder is dan hier en daar verondersteld wordt, soms zelfs door afgestudeerde economen. De discussie hierover stelt teleur. Wat achtergrondkennis kan geen kwaad. Een kort en incompleet overzicht van enkele bevindingen van economen:

1. In zoverre er een relatie is tussen de geldhoeveelheid en het prijsniveau dan is dat een relatie tussen de maatschappelijke geldhoeveelheid, gedefinieerd als M-2 of M-3, en de prijzen. En niet tussen bijvoorbeeld bankreserves, “inside money” of “base money” en het prijsniveau. Want die relatie is er niet. Zo blijkt, volgens de ECB, uit empirisch onderzoek. Kijk hier en ook hier. Wel is er, volgens de ECB, op de midellange termijn (vijf tot acht jaar) een relatie tussen de maatschappelijke geldvoorraad en de prijzen. Let er op dat de ECB ook niet erg stellig is wat betreft dit verband!

2. En er is, ook volgens de ECB, geen enkele korte termijn (a tot 2 jaar) relatie tussen de maatschappelijke geldhoeveelheid en het prijsniveau. De grafiek over Griekenland spreekt boekdelen. En niet enkel deze grafiek. Dit is de reden waarom de ECB prijsstabiliteit op de middellange termijn nastreeft en niet op de korte termijn.

Bronnen: Eurostat en Griekse centrale bank.

3. Op de lange termijn is er wel een relatie – maar ook die is niet supersterk. Zie alweer de grafiek. Overigens wordt vaak aangenomen dat hoe hoger de geldgroei is hoe sterker het verband is, omdat de ‘overige’ factoren dan relatief minder belangrijk zijn. Maar zelfs bij 30 en 35% geldgroei lijkt het verband weliswaar aanwezig te zijn, maar alleen op een termijn van minimaal vijf jaar, in Griekenland. Bij lagere geldgroei is het minder, zoals ook duidelijk blijkt uit de grafiek. Zelfs middellange termijn veranderingen in de geldgroei lijken dan weinig tot geen invloed te hebben (zometeen over de krimp). Een groot aantal andere factoren kunnen het prijsniveau beïnvloeden. Economische groei, sociale veranderingen, demografische veranderingen, noem maar op. Op zich is dat natuurlijk geen nieuw idee. Voor onze ‘Oostenrijkers’: Ludwig von Mises wees hier honderd jaar geleden al op, in een discussie over de toen nog zeer in de kinderschoenen staande wetenschap van het samenstellen van prijsindices in zijn boek over geld. Om een recente ontwikkeling te noemen: bedrijven potten momenteel veel geld op – dat dus niet in omloop komt en geen invloed waar dan ook op heeft. De ECB houdt wat dit alles betreft rekening met trendmatige veranderingen in de omloopsnelheid van het geld en de trendmatige economische groei.

4. Is de geldhoeveelheid wel altijd leidend? Wie goed naar de grafiek kijkt begint vooral voor de periode na ruwweg 1990 het idee te krijgen dat het wellicht niet altijd de geldhoeveelheid is die tot hogere prijzen leidt, maar dat het ook omgekeerd kan zijn. Ik ben natuurlijk niet de enige die dit opgemerkt heeft. Een econoom als Thomas Sargent had dit ook goed in de smiezen en keek daarom niet meer naar de geldhoeveelheid maar naar de inflatieverwachtingen. Volgens hem waren die leidend, voor de inflatie. Als je die verwachtingen verandert dan verander je ook het systeem van prijsvorming en daarmee de inflatie! Impliciet in dit idee is natuurlijk ook het idee dat de geldhoeveelheid zelf niet door de centrale bank wordt bepaald, maar door de actoren in de economie. Dit wordt ‘endogeen geld’ genoemd, geld dat niet geschapen wordt door de centrale bank – maar door ons. Gek genoeg wordt deze consequentie van het idee van zichzelf waarmakende verwachtingen nooit naar voren gebracht -maar dat terzijde. Het idee dat het verwachtingen zijn die tellen werd zelfs zo dominant dat er door iemand als Alan Greenspan, voormalig president van de Fed, eigenlijk niet meer naar de geldhoeveelheid gekeken werd. Tot verbazing van een econoom als Charles Goodhart (en mij, maar dat terzijde). Volgens Goodhart (en mij, maar dat terzijde) is het zelfs zo dat je eigenlijk niet zozeer naar de geldhoeveelheid moet kijken, maar vooral naar de leningen die ten grondslag liggen aan die groei. Als u een hypotheek geeft en daarmee geld leent voor de aankoop van een huis – dan wordt daardoor geld in omloop gebracht (tot voor kort ‘out of thin air’, tegenwoordig op basis van spaartegoeden bij de banken – maar in beide gevallen telt dit als geldcreatie, want de spaartegoeden worden er niet minder door). En juist die totaliteit aan leningen is boeiend, volgens Goodhart (en mij, maar dat terzijde). En leningen die de prijzen van bestaande zaken verhogen, zoals hypothecaire leningen, hebben een heeeel ander effect op de economie dan leningen die nieuwe investeringen financieren! Hoe dan ook – hogere prijzen kunnen leiden tot geldgroei, in plaats van andersom!

5. Het tragische experiment Griekenland. Op zich had ik als empirisch voorbeeld tot aan 2008 wellicht beter Duitsland of de Eurozone kunnen nemen, omdat dit grotere economische eenheden zijn dan Griekenland. Griekenland is echter een tragisch ‘economisch experiment’. De geldhoeveelheid implodeert. Daarmee zijn we niet in ‘uncharted waters’. Milton Friedman wees er al op: I know of no severe depression, in any country or any time, that was not accompanied by a sharp decline in the stock of money and equally of no sharp decline in the stock of money that was not accompanied by a severe depression. Maar de verhouding tussen de geldhoeveelheid en de prijzen kan bij krimp anders zijn dan bij een toenemende geldhoeveelheid.

En dat is het punt dat bij de duscissie over inflatie en deflatie nooit uit het oog verloren mag worden. Niet de prijzen dalen dan maar de productie implodeert. Zoals nu, in Griekenland. “Waar is de deflatie?” stelden de afgestudeerde economen Eijffinger en Mujagic zeer recent. “Nou, daar dus”.

En daar worden we niet vrolijk van.

De productie is in Griekenland nu met ongeveer 20% gedaald en daalt nog steeds in het zelfde tempo en er is geen verbetering in zicht. De werkloosheid in Griekenland is 25% en zal in ieder geval stijgen tot 30 en wellicht zelfs tot 35%. En er is geen verbetering in zicht.