In het kader van de strijd tegen de al te grote dominantie van het angelsaxische cultuureigen de komende tijd enige liederen, gezongen in een van de minder bekende Noordzee-dialecten. Vandaag: een lied opgedragen aan Jens Weidmann, baas van de Buba:

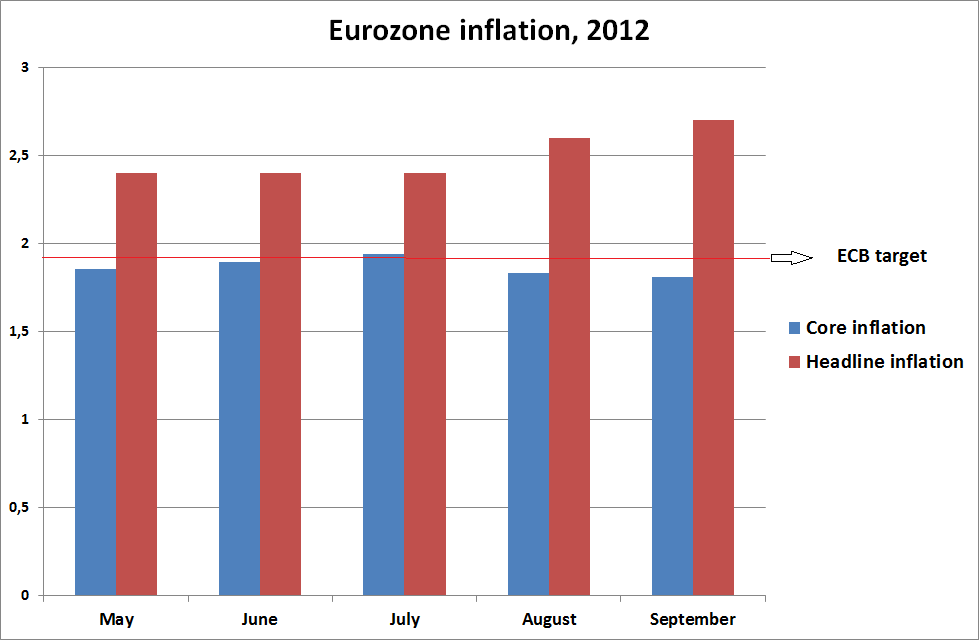

Elke maand publiceert Eurostat een ‘flash’ schatting van de recente inflatie in de Eurozone, dit vooral om het de ECB mogelijk te maken om bij de vergadering over het monetaire beleid, ongeveer een week later plaats, de meest recente informatie te kunnen gebruiken. Tot nu toe betrof deze schatting altijd enkel de HICP-inflatie, de geharmoniseerde consumsptieprijsindex van de Eurozone, als totaal. Vanaf deze maand worden ook gegevens over onderdelen gepubliceerd. Deze maken het mogelijk om ook de kerninflatie, oftwel de consumentenprijzeninflatie zonder energieprijzen, te berekenen. Omdat energieprijzen snel en sterk kunnen stijgen en dalen geeft deze een betere indicatie van de trend (eerste grafiek, niet de meest recente gegevens maar het gaat bij deze grafiek om het idee). Bij besluiten over het monetaire beleid kan nu, om het besluit zo min mogelijk op ‘ruis’ te baseren, worden uitgegaan van de kerninflatie. En die blijkt dus te dalen, in tegenstelling tot de HICP-inflatie. Zie de tweede grafiek. Wat aangeeft waarom het van belang is dat de nieuwe schatting er is. Goed werk van Eurostat! Overigens is het nog beter om de BBP-deflatie in ogenschouw te nemen (die niet enkel naar de consumptie kijkt maar ook naar de prijzen van investeringen en overheidsuitgaven en dergelijke) maar dat is een ander verhaal. Als je alleen naar de consumentenprijzen kijkt, dan moet je naar een index kijken die zo geruisloos is als mogelijk. Overigens wordt het niveau ook beïnvloed door de BTW-verhogingen en dergelijke in de Eurozone. En nee, de olieprijsstijgingen worden niet veroorzaakt door het opkopen van overheidsobligaties door de ECB – want dat gebeurt momenteel namelijk niet.

Er is een generatie-oorlog gaande en de verhoging van de rekenrente is een nieuwe slag in die bittere strijd. Dit is de indruk die je krijgt als je de commentaren van zelfbenoemde belangenbehartigers van jongeren hoort. In plaats van de rekenrente te verhogen, waarmee in feite wordt gedaan alsof er 4,2 procent rendement kan worden behaald (terwijl dit vrij twijfelachtig is) had er gewoon gesneden moeten worden in de pensioenuitkeringen. “Ze hadden hard moeten korten [op de pensioenen], in één klap,” zei Sywert van Lienden van ‘jongerenorganisatie’ G500 in een vraaggesprek over de rekenrente met NRC Handelsblad.

Hoewel niet iedereen zo ver wil gaan als van Lienden lijkt iedereen het er over eens dat het opmaken van de pensioenpotten per definitie ten koste gaat van toekomstige generaties. Om het pensioen van onze generatie veilig te stellen moet daarom gekort worden, of de premies moeten omhoog. Op deze spaarpotjeslogica valt echter nogal wat aan te merken.

Op deze site schrijf ik meestal over economische statistieken, ook vanuit de overtuiging dat deze beter begrepen kunnen worden als ze mede vanuit wat kennis over de achtergrond van de samenstelling ervan worden besproken. Ik weet daar ook iets meer van dan de gemiddelde econoom. Deze keer echter een ander onderwerp, waar ik geen specialist in ben: bankentoezicht door de ECB. Vanuit mijn lidmaatschap van een groepje economen die voor het Duitse Handelsblatt het monetaire beleid van de ECBvan achtergronden voorziet werd mij gevraagd hier mijn mening over te geven. Uiteraard heb ik mijn huiswerk gedaan (i.e. de verdragsteksten en dergelijke gelezen, zie ook de verwijzingen in dit artikel). Maar ik ben geen ‘insider’. Desondanks toch mijn mening maar, want op 1 januari moet de hele zaak al in werking gaan treden en enige voorafgaande discussie kan geen kwaad – en juist vanuit mijn kennis van de statistieken kan ik misschien toch wat bijdragen.

Algemeen: dweilen met de kraan open? er zijn beslist redenen voor meer gecentraliseerd toezicht en vooral (dat is de essentie van de verdragstekst): controle. Maar ik ben bang dat het dweilen met de kraan open wordt. In de periode 2003-2007 was sprake van enorme vastgoedzeepbellen in Ierland, spanje en de baltische staten en woningprijszeepbellen in onder andere ons eigen landje – natuurlijk was die laatste zeepbel al langer aan de gang. En vergeleken de huidige aandacht voor het monetaire beleid kraaide daar geen haan naar. Ondanks dat de zeepbellen gepaard gingen met een gigantische toename van allerlei hypotheek- en andere schulden. Waarbij er grote problemen ontstonden toen de (veelal Duitse) kredietverlenende instellingen, na een ‘Minsky moment’, opeens hun geld terughaalden (en dat gaat om honderden miljarden Euro’s, een kapitaalvlucht die wordt gefinancierd door Target2). Door monetair gefinancierde kredietverlening nam in bijvoorbeeld Ierland de geldhoeveelheid (lees: vooral de hypothecaire schulden) met meer dan 30% op jaarbasis toe en was sprake van inflatoire woningprijsstijgingen, onverantwoorde schuldtoename, disproportionele groei van het bankwezen en een bizarre toename van de rente-inkomens van de banken. Onproductieve kredietverlening, a la Michael Hudson en Dirk Bezemer. Het geld vertrok weer, de woningprijzen implodeerden – maar de schulden bleven (overgenomen door de staat). Zolang dit systeem niet veranderd wordt (lees: afschaffen hypotheekrente-aftrek, belasten onbebouwde waarde van de grond etcetera, controles op kapitaalverkeer, failliet laten gaan van banken, kwijtscheldmogelijkheid voor schulden, aansprakelijk stellen van bankiers) zal dit keer op keer weer gebeuren. Zie zeer recente ontwikkelingen in, nota bene, Estland! Daarnaast hebben we natuurlijk te maken met zaken als het Vestia schandaal en ‘predatory banking’- volgens de verdragsteksten moet dat allemaal gewoon mogen. Tsja. Legaliseren van hard drugs brengt minder schade toe.

Specifiek Het idee dat er een ‘Berlijnse muur’zou kunnen bestaan tussen het monetaire beleid en het bankentoezicht door de ECB is natuurlijk onzin, zie ook artikel 19 van de verdragstekst waarin staat dat de ECB mensen in het bestuur van het toezichthoudend orgaan benoemd. Daarnaast wordt er natuurlijk meer macht in Frankfurt geconcentreerd, zonder meer parlementaire controle is dat niet wenselijk, ondanks dat veel kennis over toezicht natuurlijk in het systeem van Eurozone centrale banken zit (‘toezicht’hoeft natuurlijk niet onder de onafhankelijkheid van de bank te vallen). Daarnaast is het uiteraard noodzakelijk dat tegelijkertijd met centraal toezicht ook gecentraliseerde deposito-garantie wordt ingevoerd (wat Jan Kees de jager vermoedelijk weer niet wil…). Tsja. Je moet die euro wel willen, natuurlijk.

In de geschiedenis van schuld is er een spanning tussen de moraal van schuld en de economie van schuld. Schulden moeten betaald worden, maar schulden kunnen dikwijls niet betaald worden. Moet de debiteur worden uitgekleed als deze onvermijdelijkheid zich voordoet of moet ook de crediteur een verlies nemen? Is alleen de debiteur schuldig aan zijn eigen overkreditering of draagt ook de crediteur verantwoordelijkheid?

Door de geschiedenis heen is er op verschillende manieren omgegaan met deze spanning. De Nederlandse geschiedenis van het bankroet is illustratief voor deze spanning. In onze gouden eeuw veranderde het Nederlandse faillissementsregime ingrijpend. Nederland werd het eerste land in Europa waar bankroet uit de criminele sfeer werd gehaald.