De tragiek van de lange termijn ontwikkeling van de Griekse lopende rekening.

In de commentaarlijn van deze blog stelt Batuhan de vraag:

“kan je ook de handelsbalans van Griekenland voor 1981 erop zetten, of in ieder geval de in en uitgaven die je kunt vinden. Helaas is het mij niet gelukt om de in- en uitgaven van Griekenland voor 1981 te vinden”

Het antwoord kan worden ontleend aan een blogartikel van mijn favoriete bloggers, Josh Mason op de Slack Wire blog.

Ik zal de vraag eerst herformuleren:

“Hoe was het mogelijk dat de lopende rekening van Griekenland na 2000 zo snel zo negatief werd?”

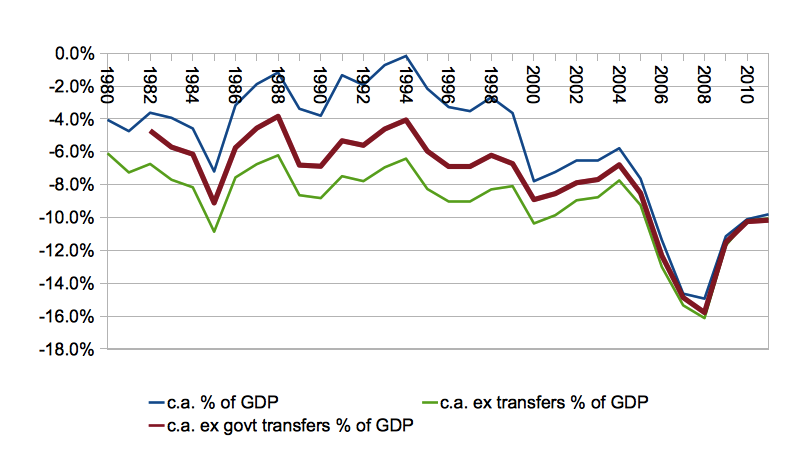

Het antwoord op die vraag maakt niemand gelukkig en is uiteindelijk van politieke aard. Om het antwoord te kunnen geven is wel enige boekhoudkundige voorkennis vereist: de lopende rekening is het saldo van importen en exporten van goederen en diensten (waarbij bijvoorbeeld toerisme als een export van een dienst wordt geboekt). Transfers (zeg maar: internationale sociale uitkeringen) van geld tellen niet mee in deze rekening. Als importen worden gefinancierd door zulke transfers (bijvoorbeeld overdrachten uit investeringsfondsen van de EU) dan leidt dit dus niet tot een tekort op de lopende rekening. Je kunt deze transfers echter wel optellen bij de lopende rekening om na te gaan welk deel van de importen niet gefinancierd wordt door exporten, uitgedrukt als % van het BBP (zie grafiek). Let op de groene en de blauwe lijnen.

Bron: slackwire blog. Zie daar ook dit verhaal en dit verhaal, die aangeven dat externe devaluatie de export niet helpt (wel lijkt het m.i. de binnenlandse concurrentiepositie van het binnenlandse bedrijfsleven te verbeteren). Ik dacht ook altijd dat devaluatie de export wel hielp, valt dus tegen.

De grafiek laat zien dat de transfers(voornamelijk EU inkomensoverdrachten en investeringssteun) na 2000 sterk zijn verminderd en vervangen door leningen – die wel meetellen bij het tekort en wat dus direct leidde tot een sterke toename van het tekort (zie voor details de bron). De blindheid (Ate, in klassiek tragische termen) en misrekening (Hamartia) was dat daar geen rekening mee gehouden is (overigens heeft Henk de Haan in 2000 een motie ingediend om Griekenland uit de Eurozone te houden die door Wim Kok en Gerrit Zalm in de wind werd geslagen: overmoed en arrogantie (Hubris)). Weliswaar zien we ook daarna nog een zeer sterk en snel oplopen van het tekort na, zeg, 2005. Er was wel degelijk ook een financiële zeepbel! Desondanks blijkt dat het niet door export gedekte deel van de import gedurende de gehele periode na 1980 rond de 8% (na 2000 9%) van het BBP lag. Wanneer je die 8% uitdrukt als aandeel van de ‘exporteconomie’ (i.e. dat deel van de economie dat concurreert op de wereldmarkt, dus de economie zonder wonen, overheid, water, onderwijs en dat soort zaken) dan stijgt dat ongetwijfeld nog aanzienlijk. Griekenland is dus al zeer lange tijd niet in staat om een zeer groot deel van het economisch gebeuren te bekostigen uit eigen exporten – ondanks de zeer positieve toerismebalans. Een enorm probleem – dat niet enkel met loonsverlagingen is op te vangen (Bulgarije heeft de laagste lonen van de EU maar niet bepaald een florerende economie). Natuurlijk, als je de loonsom halveert (waardoor ook de afzet en en in het verlengde daarvan de investeringen van de bedrijven zeer sterk dalen) dan daalt ook de import. Wat tot een gunstiger lopende rekening leidt: in 2013 was de lopende rekening positief (voor de eerste keer sinds 1948…) – maar dat was ten kosten van de hevigste na-oorlogse crisis en de hoogste na-oorlogse werkloosheid in een westers land – een situatie de Euro en de Europese Unie juist hadden moeten voorkomen en die in deze mate niet beslist noodzakelijk was geweest.

Hoe nu verder? Goede vraag. Mijn bescheiden mening (u kunt hier stoppen met lezen): voorlopig ontkomen we niet aan transfers, de Griekse pensioenen moeten deels via de EU gaan lopen (desnoods enkel de 70+ pensioenen). Bedenk daarbij overigens dat heel veel Griekse werklozen 0,00 uitkering krijgen – het is niet zo dat er daar een doorgeslagen uitkeringsstaat is! Sterker nog – de uitkeringen zijn in Griekenland juist laag. Ik zie verder niet hoe de Griekse overheid de schulden zal kunnen terugbetalen, die zullen opnieuw moeten worden gesaneerd (en deze keer moeten de gesaneerde schulden niet via de achterdeur van bankensteun terugkomen: door de vorige sanering verslechterde de kapitaalpositie van de Griekse banken en de overheid moest die weer oppoetsen door de schulden te verhogen en de eigen kapitaalpositie te verslechteren). De rest van de EU zal expansiever beleid moeten voeren. Maar daarna is het de lange weg: investeren in techniek, kennis, logistiek, goede regels voor de markt (wat niet hetzelfde is als arbeidertje pesten en hals over kop privatiseren en dereguleren) en een efficiënte en effectieve overheid (wat niet hetzelfde is als een zo klein mogelijke overheid). Het lastige daarvan: ‘de tucht van de markt’ is geen voldoende voorwaarde om dat allemaal voor elkaar te krijgen.