okt 31, 2011

Posted by MerijnKnibbe on okt 31, 2011 | 1 comment

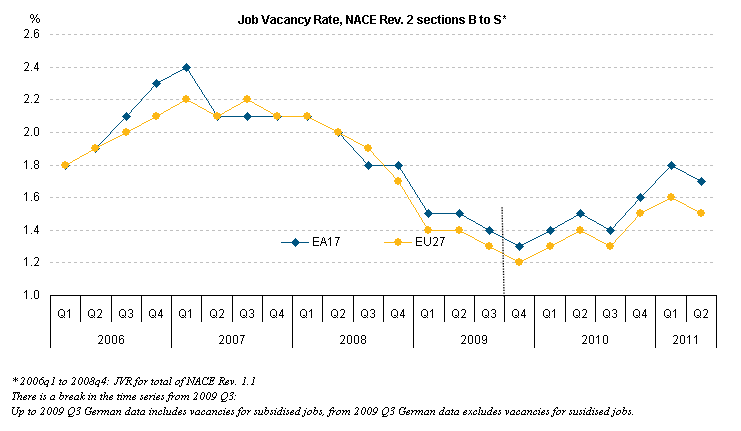

Eurostat heeft nieuwe gegevens bekend gemaakt over de werkloosheid en de vacatures in de EU. De werkloosheid stijgt, het aantal vacatures daalt.

De werkloosheid in de EU dreigt nog dit jaar een nieuw record te halen.

Eerst een grafiek van het aantal vacatures, daarna een grafiek van de werkloosheidsontwikkeling in een aantal EU landen na 2011.

Bron: Eurostat.

Opmerkelijk bij de werkloosheid is de nog steeds voortdurende, snelle stijging van de werkloosheid in Spanje en de zeer snelle stijging in Griekenland. Duidelijk is ook dat economisch beleid uitmaakt: Polen deed het veel, veel beter dan de Baltische staten die economisch, qua ligging, qua technisch niveau en qua geschiedenis en cultuur toch het een en ander met Polen gemeen hebben. Duidelijk is ook dat hoge werkloosheid zich razendsnel kan voordoen, zie het Ierse voorbeeld. En duidelijk is ook dat het zelfs in landen waar de ontwikkeling van de werkloosheid in de jaren nul tot 2008 zeer voorspoedig was vele jaren nodig hadden om de werkloosheid weer naar een acceptabel niveau te krijgen. In Polen en de Baltische staten was deze ontwikkeling overigens deels mogelijk door massale emigratie.

Bron: Eurostat

okt 31, 2011

Posted by Jesse Frederik on okt 31, 2011 | 0 comments

Economische discussies verwateren steeds meer in puur economisch moralisme. Om ons te verlossen van dit soort moralisme is het nuttig om te weten wat een begrotingstekort/overschot impliceert. Boekhoudkunde dicteert namelijk dat, wil de private sector netto sparen, de overheid noodzakelijkerwijs een begrotingstekort moet hebben.

De sectorale balansen benadering

Het nationale inkomen bestaat uit:

Consumptie + Investeringen + Overheidsuitgaven + (Exports – Imports)

Het nationaal inkomen komt uiteindelijk terecht bij huishoudens die het kunnen gebruiken voor:

Consumptie + Spaargelden + Belastingen

Dus:

Consumptie + Investeringen + Overheidsuitgaven + (Exports – Imports) = Consumptie + Spaargelden + Belastingen

Dit is om te schrijven naar:

(Overheidsuitgaven – Belastingen) + (Investeringen – Spaargelden) + (Exports – Imports) = 0

Wat dit wil zeggen is dat elk overschot in één sector moet worden gecompenseerd door een tekort in een andere sector. Dus veronderstellende dat exports – imports = 0, krijgen we:

Overheidsuitgaven – Belastingen = Spaargelden – Investeringen

Wil de binnenlandse private sector dus netto sparen, dan moet de overheid een tekort hebben. Probleem in veel schuldenlanden als Ierland, Spanje en Portugal is dat de private sector zich diep in de schulden heeft gestoken en nu probeert te deleveragen, d.w.z. het probeert weer te sparen. Het is dus noodzakelijk dat de overheid een tekort heeft zodat de private sector in staat wordt gesteld om te sparen. In landen als Spanje en Portugal is het begrotingstekort bovendien nog groter omdat zij ook nog het handelstekort moeten compenseren:

Overheidsuitgaven – Belasting = (Spaargelden – Investeringen) + (Imports – Exports)

Het mooie van de sectorale balansen benadering is dat er geen discussie over mogelijk kan zijn. Dit is geen theorie — het is boekhoudkunde en moet dus per definitie kloppen.

Sectorale balansen in de VS:

In onderstaande grafiek zijn de sectorale balansen van de VS als % van het bbp sinds 1952 weergegeven.

Tot begin jaren ’80 had de VS kleine handelstekorten of zelfs handelsoverschotten (een handelstekort is in de grafiek te zien als een surplus van de externe sector). Begrotingstekorten hoefden daarom minder groot te zijn. Gedurende de jaren ’80 draaide de overheid grote tekorten om zowel de spaarzin van de private sector als het handelstekort te compenseren. Begin jaren ’90 gebeurde er iets vreemds, de binnenlandse private sector begon grote tekorten te hebben (d.w.z. het begon te leveragen). Hierdoor kon de overheid, ondanks het handelstekort, in 2000-2001 een overschot hebben, waarna de economie in een crisis belandde. Het private schuldenfestijn was echter nog niet afgelopen en vanaf 2004 had de private sector opnieuw tekorten. Dit was een onhoudbaar patroon wat uiteindelijk leidde tot de Grote Recessie. Na jarenlang van private tekorten is de private sector nu weer aan het sparen geslagen (deleveraging). Om de private sector te laten sparen moet de overheid wel begrotingstekorten draaien.

Economisch moralisme

De laatste cijfers laten zien dat de Spaanse werkloosheid is opgelopen van 22,2% naar 22,6%, de jeugdwerkloosheid steeg naar 48%. Niettemin gaat de discussie in Europa niet over deze echte verspilling van menselijk kapitaal, maar over excessieve begrotingstekorten. Dit is voor keynesianen, en vooral voor post-keynesianen als mijzelf, deprimerend tot in het extreme. In Europa is Keynes zo dood als een pier en worden discussies over de economie gedomineerd door moralisme.

Met een boekhoudkundige blik op de wereld is een begrotingstekort moreel heel wat minder laakbaar. Een begrotingstekort zorgt ervoor dat wij als burgers in staat worden gesteld om netto te sparen. Door de crisis is de private sector aan het deleveragen, waardoor de keuze heel simpel is: of ieder land in de Eurozone moet een handelsoverschot hebben of er moeten begrotingstekorten zijn. Per definitie kan niet elk land een handelsoverschot hebben, waardoor, willen wij in Nederland ook onze export kunnen afzetten, er wel landen moeten zijn die een begrotingstekort hebben.

Maar is een begrotingstekort wel houdbaar? Kunnen we er altijd mee doorgaan? In de Eurozone niet, maar landen als de VS en Japan zullen nooit hetzelfde probleem hebben als Griekenland, zij kunnen altijd zoveel dollars en Yen maken als ze willen. Het gevaar voor monetair soevereine landen is inflatie, maar nooit insolventie. Dit is waarom de Eurozone een fundamenteel probleem heeft. Europese landen kunnen niet adequaat reageren op de crisis, door het begrotingstekort op te krikken om te compenseren voor de spaarzin van de private sector en zo economische activiteit op peil te houden. Ze zijn afhankelijk van de grillen van de kapitaalmarkten. Dit probleem hebben monetair soevereine landen als de VS en Japan niet, zoals ik in een post op FTM al eens uitlegde. De toekomst ziet er weinig zonnig uit gezien dit monetaire probleem van de Eurozone.

okt 30, 2011

Posted by MerijnKnibbe on okt 30, 2011 | 0 comments

Een van de bekendere economen is David Ricardo. Hij is onder meer bekend om zijn werk op het gebied van de voordelen van vrije internationale handel en op het gebied van de ontwikkeling van de prijs van ‘niet geproduceerde goederen’, zoals de pacht van land.

– Volgens hem kunnen twee landen beide voordeel hebben bij internationale handel, wanneer het ene land goed is in de ene activiteit (zeg: jachtbouw in Friesland) en zich daarop specialiseert terwijl het andere goed is in de andere activiteit (zeg: autoproductie in Beieren) en zich vooral daarmee bezig houdt. Hierbij geef ik met opzet twee regio’s aan: modern onderzoek geeft aan dat de ‘comparatieve voordelen’ van Ricardo niet zozeer de voordelen van een heel land zijn, maar dat ze regiogebonden zijn – het denken in termen van landen zoals Ricardo nog deed heeft tegenwoordig toch iets ouderwets.

– En volgens Ricardo leiden prijsstijgingen van agrarische goederen in een vrije markt waarbij het eigendom van de niet-geproduceerde kapitaalgoederen (land dus) aan een beperkte groep mensen toevalt uiteindelijk alleen maar tot stijgingen van de pacht en het inkomen van de landeigenaar, en niet tot meer inkomen voor de boeren of de arbeiders.

Een vraag is natuurlijk of Ricardo gelijk had. Maar een andere vraag, die ook belangrijk is, is waarom Ricardo juist toen (de eerste decennia van de negentiende eeuw) dit soort ideeën ontwikkelde. En daar kan ik, met behulp van mijn dataverzamelingen, een antwoord op geven: (more…)

okt 29, 2011

Posted by MerijnKnibbe on okt 29, 2011 | 0 comments

De Europese Centrale Bank heeft een doel. De inflatie moet op de middellange termijn, zeg acht jaar, gemiddeld 1,9% bedragen. En inflatie wordt daarbij expliciet gedefinieerd als een stijging van de HICP, de geharmoniseerde prijsindex van de gezinsconsumptie voor het Eurogebied zoals berekend door Eurostat. Maar is dat wel zo verstandig om juist deze maatstaf te nemen, en niet een andere prijsindex zoals de beurskoersen, de prijzen van huizen of de afzetprijzen van de industrie? Daar valt over te twisten. De HICP is tenslotte ontwikkeld om de verandering van de koopkracht van huishoudens in beeld te brengen en niet om de algehele inflatie te meten! Ik wil hier twee argumenten noemen waarom de HICP wellicht niet altijd het beste richtsnoer voor het ECB-beleid is. (more…)

okt 29, 2011

Posted by MerijnKnibbe on okt 29, 2011 | 1 comment

Welkom bij een nieuwe rubriek: de grafiek van de dag. Ik weet niet of ik het ga volhouden, maar:

– omdat, naar mijn mening, Eurostat toch veel laat liggen waar het de presentatie van nieuwe gegevens betreft

– omdat in de krantenberichten over nieuwe Eurostatcijfers veel te weinig aandacht wordt gegeven aan EU-brede ontwikkelingen

– omdat er op het web veel boeiende grafieken te vinden zijn

– en vooral omdat economen, die momenteel een belangrijke taak hebben, niet voorbereid lijken te zijn op het vergaren van informatie om die taak naar behoren in te vullen en er veel slechte besluiten worden genomen op basis van empirisch onjuiste informatie

ben ik van plan de komende maanden vijf keer per week een nieuwe grafiek met informatie over, vooral, de EU op dit blog te zetten, zonder daar al te veel commentaar bij te geven. (more…)