okt 12, 2019

Posted by MerijnKnibbe on okt 12, 2019 | 1 comment

De pensioenen dreigen met 18% gekort te worden. Dat ligt niet aan te weinig geld in kas. Dat ligt niet aan te lage rendementen. Het ligt aan de rekenrente. Wat is er allemaal aan de hand?

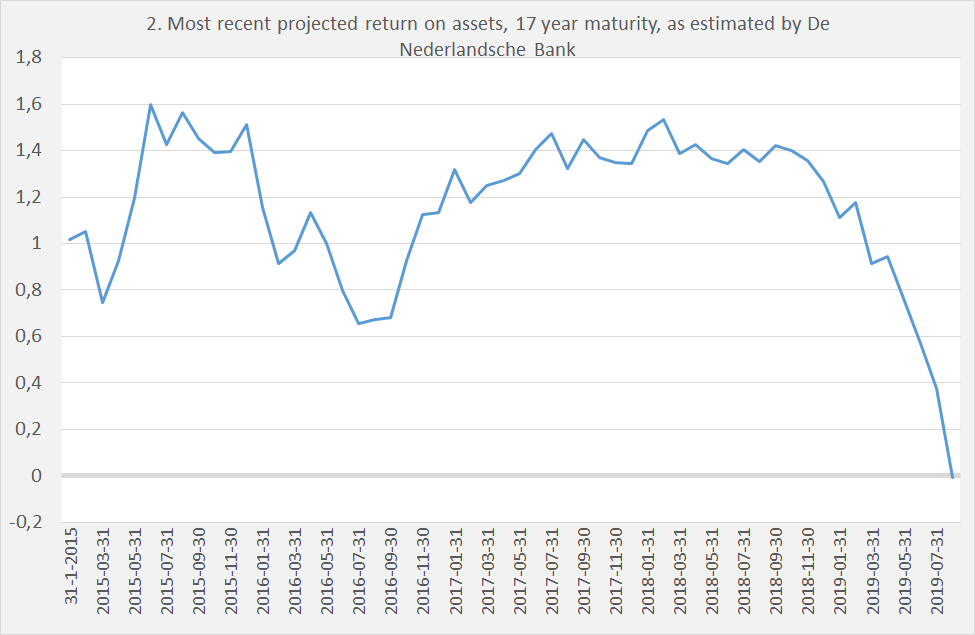

1) De rekenrente is eigenlijk niet één rente. Het is een heel aantal rentes. Eén voor komend jaar, een voor over twee jaar enzovoorts. In totaal gaat het om een rentereeks (de Rentetermijnstructuur) van 100 jaar. Het valt een beetje te vergelijken met spaartegoeden. Tegoeden die kort vast (één jaar) staan krijgen een hogere vergoeding dan spaartegoeden die lang vast staan (honderd jaar). Het probleem is: die rentes, die door De Nederlandsche Bank worden vastgesteld, zijn nogal gedaald. In de eerste grafiek wordt de zeventienjaarsrente afgebeeld (vergelijk dit met geld dat 17 jaar vast op een spaarrekening staat). Zoals te zien is zelfs die rente nu negatief! Voor de duidelijkheid: dit is geen echte rente, vandaar de term ‘rekenrente’. Maar hij is wel, door De Nederlandsche Bank, gebaseerd op echte rentes en met name rente op staatsobligaties. Die rentes zijn tegenwoordig negatief, de overheid kan nu geld lenen en daarvoor betaald krijgen!

2) De rekenrente is niet indicatief voor de werkelijke opbrengsten van de pensioenfondsen. Deze zijn hoger omdat ze niet alleen in overheidsobligaties beleggen maar ook bijvoorbeeld in aandelen en vastgoed. Desondanks wordt de obligatierente gebruikt om alle opbrengsten honderd jaar vooruit te voorspellen en om daarmee de rentetermijnstructuur vast te stellen. De in de toekomst uit te betalen pensioenen worden met de rekenrente (eigenlijk: met de rentetermijnstructuur) ‘gedisconteerd’. Disconteren betekent dat je er rekening mee houdt dat als je nu 100,– Euro op een spaarrekening hebt staan hebt en je volgend jaar 102,– moet betalen terwijl de rente 2% is die 100,– toch genoeg is voor je uitgaven. Het vervelende van negatieve rentes: je moet dan, als de rente -1% is, nu 101 Euro op je rekening hebben. De Nederlandsche Bank gebruikt de negatieve rente om de toekomstige pensioenen te disconteren of, zoals het ook wel wordt genoemd, om ze contant te maken. Een negatieve rente betekent dat je nu meer moet inleggen dan je later terug krijgt.

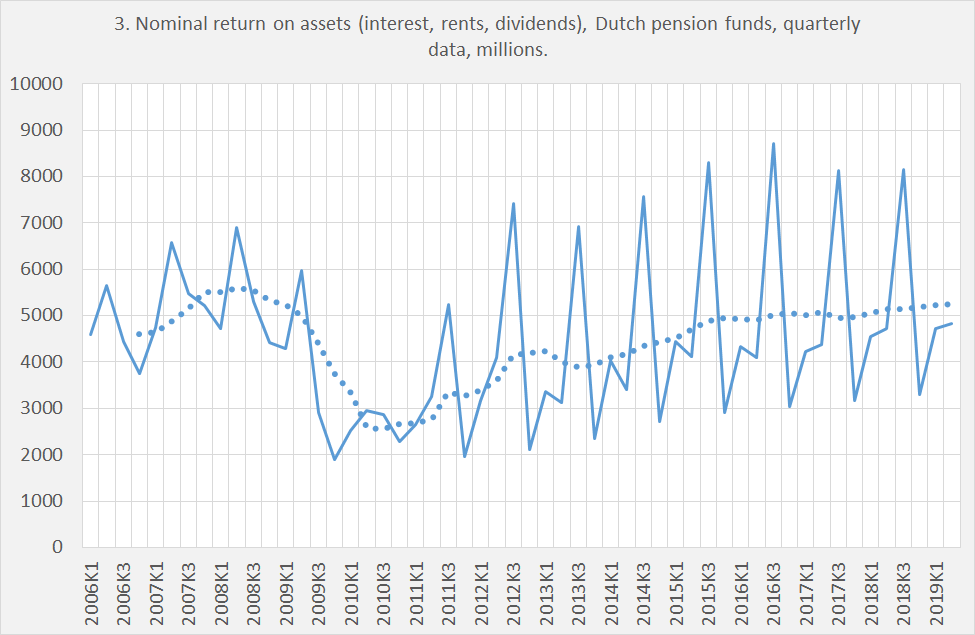

3) Nu zijn de werkelijke rente en de dividenden die de fondsen ontvangen niet negatief maar wel gedaald. Echter, lang niet zoveel als de rekenrente. Of nee, laat ik dit wat anders zeggen. De inkomsten van de fondsen zijn gelijk gebleven en eigenlijk licht gestegen zoals grafiek 2 laat zien (let op: dit is nog zonder de premies. En let niet op de nummering). Het rendement is echter gedaald. Het rendement is de opbrengst gedeeld door de waarde van het bezit (het rentebedrag die je in totaal op je spaarrekening ontvang gedeeld door het geld dat er op staat). En de bezittingen zijn enorm gestegen. We zitten dus in een situatie waarin

a. De bezittingen van de fondsen enorm in waarde gestegen zijn (aandelen, obligaties, vastgoed)

b. De opbrengsten tamelijk stabiel/licht stijgend zijn geweest.

Wat de opbrengsten betreft is dit natuurlijk een win-win situatie. Vergelijk het met een spaarrekening die net zoveel rente oplevert als vroeger, maar waar opeens twee keer zoveel geld op staat. Voor alle duidelijkheid: de negatieve rekenrente betekent dat De Nederlandsche Bank ervan uitgaat dat deze opbrengsten de komende 17 jaar in totaal negatief zullen zijn. Maar zelfs tijdens de crisis van 2008/w009 waren de opbrengsten niet negatief! En dat is geen uitzondering. Kapitaalopbrengsten zijn de afgelopen 150 jaar in alle landen waar we gegevens over hebben hoger geweest dan de economische groei.

4) Hoe realistisch is de voorspelling van De Nederlandsche Bank? Daar kunnen we duidelijk over zijn: niet zo. De Nederlandsche Bank baseert zijn voorspelling in wezen op het economische leerstuk van het Algehele Economische Evenwicht, waarbij er evenwicht is omdat alle transacties, niet alleen die van vandaag maar ook die van morgen en over zeventien jaar, nu al afgesloten zijn (Ahem? Ja, Ahem! Totaal ridicuul). Dat betekent dat een rente van vandaag wordt geïnterpreteerd als de toekomst. Het is geen voorspelling van de toekomst, het is de toekomst. Een beetje raar, want dit betekent (zie de eerste grafiek) dat de toekomst voortdurend enorm verandert. Desondanks is dit maatgevend voor het beleid. Wat betekent dat een lagere rekenrente problemen veroorzaakt. Als vandaag de rente laag is dan leidt dit er via de door De Nederlandsche Bank geconstrueerde rentetermijnstructuur toe dat de voorspellingen van de toekomstige rendementen per direct ook allemaal lager worden. Wat als gevolg heeft dat er volgens deze voorspellingen minder geld binnenkomt. De oplossing is dan om de toekomstige pensioenen te verlagen. Want het systeem moet consistent zijn. De lage rente van nu is de toekomst, het systeem moet consistent zijn (de contante waarde van de uitkeringen moet gelijk zijn aan de waarde van de besparingen) en dus moeten we de werkelijke toekomst aanpassen aan het systeem. Bent u er nog? Misschien niet, maar dit gaat u dus 18% van uw pensioen kosten. Terzijde – het werkelijke rendement van het ABP van dit jaar tot nu toe is fantastisch. Maar, omdat de disconteringsberekeningen een periode van honderd jaar vooruit betreffen levert één jaar van formidabele rendementen niet voldoende op om het effect van een negatieve of bijzonder lage rente dat honderd jaar vooruit gedisconteerd wordt op te heffen.

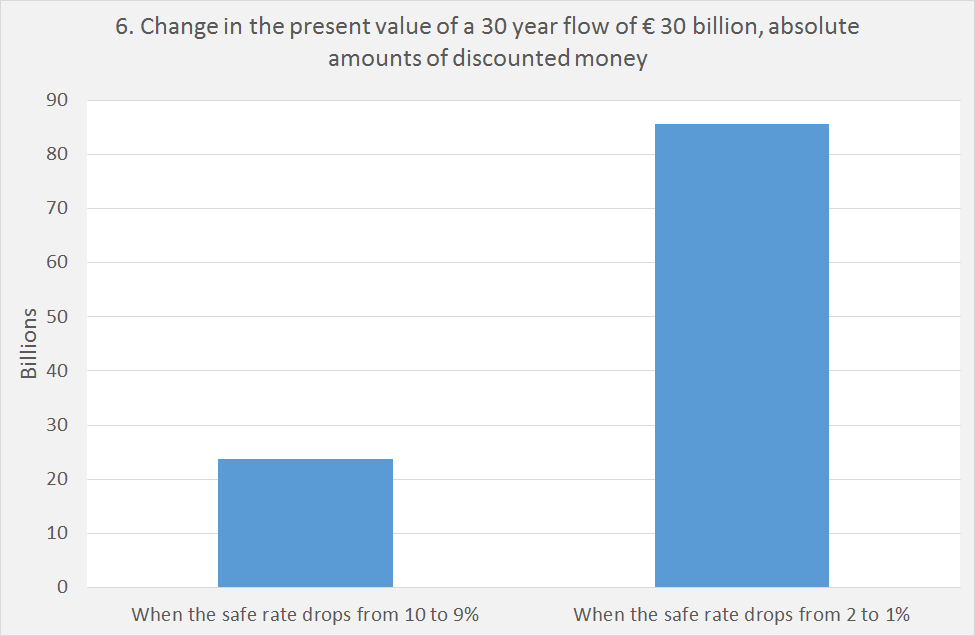

5) Daarnaast is er een rekenkundig aspect dat een rol speelt. Een aantal jaren geleden was de rente beduidend hoger. Maar ook toen waren er van dag op dag en van maand op maand veranderingen. Nu is de rente laag. Maar de korte termijn veranderingen zijn nog net zo groot als vroeger. En dit moet u maar geloven maar als de rekenrente daalt van 10 naar 9% dan heeft dit een veel bescheidener effect op de gedisconteerde waarde van de toekomstige pensioenen dan een daling van 2 naar 1%. Het gebruik van de rekenrente leidt bij een lage rente tot grotere ups en downs dan bij een hoge rente, wat het een uitermate slechte sturingsvariabele maakt.

Al met al is de Rentetermijnstructuur een uitermate slechte voorspelling van toekomstige rendementen terwijl het hele op deze variabele gebaseerde sturingssysteem steeds meer een manisch depressief karakter krijgt naarmate de rente lager wordt. De werkelijkheid is natuurlijk dat we de toekomst niet kunnen voorspellen en al helemaal geen honderd jaar vooruit. Vergrijzing is voorspelbaar, maar ook niet helemaal (in de VS is de levensverwachting drie jaar op rij gedaald). De toekomstige daling van de beroepsbevolking is voorspelbaar, maar niet helemaal (het ziet er naar uit dat de netto immigratie in Nederland in de periode 2016-2019 rond de 450.000 mensen gaat uitkomen). Er zit weinig anders op dan maar wat door te modderen en te kijken hoe het gaat. En de afgelopen jaren is dat qua rendementen en qua stijging van de waarde van de bezittingen een win-win situatie geweest. De 18% kortingen zijn bizar.

mrt 16, 2019

Posted by MerijnKnibbe on mrt 16, 2019 | 1 comment

De vraag wordt vaak gesteld hoe de rijkdom van de pensioenfondsen moet worden berekend. In ieder geval moeten we af van het idee dat er zoiets is als een ‘veilige’ rekenrente. In het onderstaande wordt er een begin gemaakt met de deconstructie van dit begrip, het komt binnenkort in een vakbondsblaadje. Uiteindelijk zal het uitmonden in een pleidooi minder gebruik te maken van allerlei zestig jaar vooruitkijkende voorspelmodellen en meer van veel zekerder cash flow gerelateerde maatstaven, waarbij het van te voren incalculeren van mogelijke defaults door het gebruik van de veilige rente vervangen wordt door simpel te koren op het moment dat er een bedrijf failliet gaat of een lening verzuurt. Je kunt dat namelijk niet voorspellen wat betekent dat gebruik maken van een voorspelling die pretendeert dat wel te doen extra onzekerheid en vaagheid in het systeem brengt. Echter, dat in volgende afleveringen. Nu eerst beginnen met de deconstructie van de rekenrente.

1. Toch maar weer over die pensioenen. Want daar gaat veel van de discussie over ons inkomen over. Het lastige van deze discussie is dat we hem ingewikkeld maken. Waardoor? Doordat het over de toekomst gaat en we die toekomst willen voorspellen. Wat niet altijd nodig is. Neem de AOW leeftijd. Die gaat omhoog en die stijging is bij ons gekoppeld aan de voorspelde levensverwachting op 65 jaar. Die voorspelling wordt af en toe bijgesteld. Waarmee ook de stijging anders wordt. Zoals nu: eerst sneller, daarna opeens weer nul. Het kan ook simpeler. Gewoon, de komende tien jaar de AOW leeftijd elk jaar twee maanden omhoog. En over tien jaar zien we wel weer verder. Dat is betaalbaar en iedereen weet waar hij en zijn aan toe is. Bedenk bij die betaalbaarheid ook dat de AOW deels ‘gefiscaliseerd’ is. Vroeger werd de AOW enkel uit de AOW premie betaald, die door de werkenden werd opgebracht. Maar nu voor een deel ook uit de belastingen – die ook door mensen met een AOW en met een pensioen worden betaald. U gaat later met AOW en blijft ervoor betalen. Maar het gaat hier niet over de AOW maar over de pensioenen. Het voorbeeld is bedoeld om aan te geven dat zaken ook eenvoudig kunnen worden geregeld. Dat geldt ook voor de pensioenen. We komen dan bij de berekeningen over of ze wel genoeg geld hebben. Die zijn niet persé ingewikkeld. Maar we maken ze wel ingewikkeld. Dat is niet nodig. De komende maanden zal ik hier een aantal stukjes over schrijven. Ik begin dan met het ingewikkeldste, de zogeheten ‘rekenrente’. Kan dat simpeler?

2. Wat is de rekenrente? Daar zijn verschillende antwoorden op te geven, een praktische (hoe berekenen we de rekenrente) en een aantal theoretische (wat is het eigenlijk). In de praktijk is het een rente die door De Nederlandsche Bank wordt vastgesteld. Deze is gekoppeld aan twee basisgegevens: de rente op overheidsobligaties en het verwachte rendement op de bijzonder lange termijn (denk aan zestig of zeventig jaar, dit heet de ‘Ultimate Forward Rate’ (UFR)). Eigenlijk is het niet een rente maar zijn het een heleboel rentes: een voor elk toekomstig jaar, tot zestig of zeventig jaar aan toe. Het geeft aan hoe hoog de verwachte opbrengsten van de obligatieleningen en aandelen die de pensioenfondsen in bezig hebben wellicht zullen zijn. Obligatieleningen leveren rente op, aandelen leveren dividenden op en de rekenrente geeft aan hoe hoog die wellicht zullen zijn. Hoe dichterbij in de tijd, des te zwaarder de rente op staatsobligaties weegt in de berekende rekenrente terwijl aan het eind van de reeks de rekenrente gelijk is aan die UFR. Die rente op staatsobligaties wordt gemeten, de UFR is een zeer vage schatting. Die keihard doorwerkt in de pensioenen. Maar: waarom berekenen we die rente eigenlijk? Wat is dit voor een rente? Dat is de vraag naar de theorie achter die rekenrente. En dan zijn er drie antwoorden. De eerste is juridisch. De tweede is bedrijfseconomisch. En de derde is algemeen economisch. In de discussie wordt dit door elkaar gehaald, wat niet nodig is.

3. Eerst de juridische kant. Die is te sterk gebaseerd op een voor Nederland minder relevant idee van een pensioensysteem. Er zijn pensioensystemen waarin mensen een persoonlijk potje sparen waarmee ze bij pensionering een lijfrente kopen. ‘Lijf’ betekent dat de uitkering net zolang duurt als dat ze zullen leven, ‘rente’ betekent dat de uitkering wordt betaald uit de rente op en het vermogen van de aanbieder van de lijfrente. Nu is het natuurlijk zo dat iemand erg oud kan worden en daardoor erg lang dit bedrag krijgt, wat ten koste gaat van het vermogen van de aanbieder. Maar dat is niet zo’n punt. Want de verkoper van de lijfrente (de pensioenverzekeraar) verzekert vele mensen en sommigen zullen juist jong dood gaan. Het CBS maakt tabellen die gebruikt worden om gemiddeldes te berekenen. Aardig detail: vrouwen leven een stuk langer dan mannen maar krijgen in Nederland wel dezelfde uitkeringen. In sommige andere landen niet. Nederlandse mannen zijn dus solidair. Er is een probleem met deze vorm van verzekeren. De hoofdsom in het spaarpotje is bekend. Maar de rente niet. In de praktijk koopt de verzekeraar, om niet voor verrassingen komen te staan (en omdat de overheid dat wil) op het moment dat het potje wordt omgezet in een lijfrente nogal wat staatsobligaties. Want die hebben weinig risico. Waarbij risico wordt gedefinieerd als ‘de kans dat rente of hoofdsom niet worden terugbetaald’. Maar de ‘veiligheid’ van staatsobligaties is kwestieus, althans voor degene die een lijfrente wil kopen. (zie de grafiek). Van het ene op het andere moment kan deze enorm dalen (of stijgen). Maar nu maak ik zelf de discussie ingewikkelder dan nodig, omdat er nu twee definities van ‘veilig’ door elkaar spelen. Voor de aanbieder van de lijfrente (de verzekeraar) is de rente wel veilig. Als deze alles netjes heeft afgedekt (‘hedging’) dan heeft deze zijn schaapjes op het droge en kan hij zonder enige consequentie de lagere rente gebruiken voor de toekomstige lijfrentes: hij betaalt uiteindelijk gewoon minder uit. Zo eenvoudig is het. De ontvanger van de lijfrente heeft wel een probleem. Want met name nieuwe jaargangen (die bijvoorbeeld niet in 2007 maar in 2009 een lijfrente kochten) krijgen minder. Veel minder. Waarbij dit probleem wordt verergerd doordat de aanbieder ook kosten in rekening brengt. Als deze een half procent zijn dan maakt dat bij een rente van 5% niet veel (niet waar: wel veel) uit, er blijft nog het een en ander over. Maar als de rente 0% is, zoals op dit moment het geval is, dan houdt de gepensioneerde minder geld over dan hij ingelegd heeft… Oepsie. In de praktijk heeft dit in veel landen waar met dit soort systemen werd gewerkt ertoe geleid dat men deze na 2008 helemaal of gedeeltelijk heeft afgeschaft. Terzijde – in één van de eerste landen waar zo’n systeem werd ingevoerd, Chili, werd het niet ingevoerd voor de mensen die toen de macht hadden, de militairen. Die bleven bij een collectief fonds. Dit is de legale achtergrond van de ‘veilige rente’: deze wordt gebruikt in financiële contracten. Die niet van belang zijn voor pensioenfondsen.

4. Naast deze legale achtergrond is er de bedrijfseconomische achtergrond. Pensioenfondsen hebben veel staatsobligaties in bezit. Die zijn redelijk veilig (hoewel in de Eurozone met opzet niet zo veilig als in de VS of het VK, gelukkig heeft Mario Draghi dit ten dele teruggedraaid). De ‘zekere’ inkomensstroom uit beleggingen wordt door de lagere rente voor de pensioenfondsen dus lager. Maar: ze hebben ook andere obligaties in bezit zowel als aandelen, het is de vraag of je de toekomstige opbrengsten daarvan ook kunt schatten met de ‘veilige’ rente. Nee, natuurlijk. Dat de rente op staatsobligaties na 2008 plotseling daalde komt door acties van de centrale banken, dit betekende niet dat de dividenden van aandelen ook plotseling voor zeer lange tijd laag waren (ik zal dit laten zien in een volgende aflevering van deze serie). In de jaarverslagen van pensioenfondsen komt dit ten dele naar voren in de gegevens over ‘cash flows’. Die een veel beter beeld laten zien dan wat je verwacht op basis van de rekenrente. Recent zijn er overigens voor veel meer landen voor veel langere periodes gegevens bekend geworden over de relatie tussen opbrengsten van aandelen en obligaties en ook vastgoed die dit zeer duidelijk aangeven, dit is nog niet verwerkt in onze schattingen van de UFR.

5. Verder is er de algemeen economische achtergrond van de ‘veilige’ rente. Deze is gebaseerd op de theorie van het Algemene Evenwicht waarin op een niet gedefinieerde lange termijn alle prijzen en ook de rente evenwichtsprijzen zijn of zullen worden. De manier waarop dit gebeuren gaat is niet duidelijk. Ook zijn deze evenwichtsprijzen niet zo heel erg algemeen, omdat ze uitgaan van bestaande bezitsverhoudingen – andere bezitsverhoudingen leiden tot een ander evenwicht (en sparen voor je pensioen dus ook) en geen rekening houden met bijvoorbeeld vergrijzing. Het Algemene Evenwicht wordt niet bewezen en de weg erheen wordt niet aangegeven of historisch aannemelijk gemaakt, het is slechts een aanname. We moeten van het idee af. Maar het speelt wel een rol in de discussie in die zin dat de veilige rente als een afgeleide van de evenwichtsrente wordt beschouwd. Wat het niet is.

6. Nederlandse pensioenfondsen verkopen geen lijfrentes. Het zijn, gelukkig, collectieve fondsen. Dit betekent dat we de legale interpretatie van de veilige rente achterwege kunnen laten of in ieder geval moeten aanpassen. De analyse van de fondsen is nu gebaseerd op een verkeerd model, dat van de ‘Chileense’ private aanbieders, een model dat ondertussen ten grave is gedragen Terzijde – het lage rente probleem van lijfrentes wordt door sommige aanbieders pgelost door te gaan ‘doorbeleggen’ en ‘verbeterde premieregelingen’. Dit wordt dan als oplossing aangedragen aan de pensioenfondsen. Maar: doorbeleggen is de kerntaak van pensioenfondsen. Dat doen ze al. Ze hebben geen verbeterde premieregeling nodig. Als er na uw pensioen hogere rendementen worden gehaald dan de veilige rente dan profiteert u daarvan mee. Dat mag niet, van sommige jongeren. Uw pensioen moet zijn gebaseerd op die lage rente, hun pensioen op de hogere werkelijke resultaten. Tsja. Het geeft het probleem aan van de legale interpretatie. Collectieve fondsen zijn geen private lijfrenteverkopers. We moeten ook niet doen alsof ze dat wel zijn. Er is geen enkele reden waarom ouderen die hogere opbrengsten niet mogen incasseren – de oudere generatie heeft tenslotte veel meer ingelegd dan de jongere generatie en er is geen reden waarom de winsten daarop enkel naar de jongere generatie moeten gaan. Natuurlijk, een deel van de jongeren wil de beleggingsopbrengsten kunstmatig opsplitsen in opbrengsten van aandelen en opbrengsten van obligaties. Maar dit zijn aandelen die zijn aangeschaft met de premies van de ouderen. De legale interpretatie is internationaal gezien op zijn retour, merkwaardig genoeg probeert men hem in Nederland juist te pushen terwijl hij niet adequaat is voor pensioenfondsen. Die zijn juist opgericht om problemen zoals die er nu zijn in Chili en Hongarije en vele andere landen te voorkomen. Dat is gelukt. Als de fondsen hun waarde bewezen hebben dan is het wel na 2008!

7. Hierbij wordt (en dat kan relatief goed bij pensioenfondsen, maar let op het woord relatief) een schatting gemaakt van toekomstige opbrengsten en uitgaven. Die zijn dus lager, doordat de rente op staatsobligaties, een belangrijk deel van de bezittingen, lager zijn. Maar: door de rentedaling is de waarde ban de staatsobligaties die de fondsen al in bezit hadden hoger geworden (als je een obligatie hebt die 10% rente geeft en de rente op nieuwe obligaties daalt, dan willen mensen je meer betalen over die obligatie met 10% rente). Daardoor worden de pensioenfondsen rijker, op papier. Op papier! In het echt is dat geld natuurlijk pas binnen wanneer dan wel de rente binnenkomt, de obligaties worden verkocht of de obligaties het eind van hun termijn bereiken en de overheden het geleende geld terugbetalen. Je moet je niet rijk rekenen! Nu komt die rekenrente weer in beeld. Pensioenfondsen mogen zichzelf ook niet rijk rekenen. Ze moeten net doen alsof ook die hoogrentende obligaties die lage rente opleveren (maar dan wel gerekend tegen die hogere waarde. Dus als een 10% obligatie twee keer zo duur wordt dan levert dit een rendement op van de rekenrente tegen die twee keer zo hoge waarde). Consistent waarderen heet dit. Technisch: de geraamde pensioenuitgaven worden gedisconteerd tegen met de lagere rente. Maar u merkt het: het wordt alweer ingewikkeld, met voorspellingen van een rente en marktwaardes die telkens veranderen en termen als discontering enzovoorts. Waarbij ook de aandelen en het vastgoed nog eens moet worden gewaardeerd (hier komt de leer van het Algemene Evenwicht weer om de hoek kijken: het rendement op alle bezittingen is volgens deze leer even hoog, ook als het dit niet is). Poeh. Kijkend naar de jaarrekening van het ABP leveren renteveranderingen op deze manier berekend winsten en verliezen van 20 tot 30 miljard per jaar op. Boekwinsten in het ene jaar, boekverliezen in het andere jaar. Daar kun je geen beleid op voeren. In de termen van regelkringen: er is sprake van ‘overshooting’. Een ouderwetse campingdouche die van heet naar koud springt en die, als hij koud is en u de kraan op heet zet opeens uit zichzelf naar heet spring zodat het veel te heet wordt. Waarbij deze overshooting niet eens door het systeem komt, maar door onze rekensommen. Hoe moet het dan wel? Daarover de volgende keer.

J. de Beer, H. van Dalen en K. Henkens (21 december 2018). ‘De verbeelding van een redelijke verhoging van de AOW-leeftijd’ http://www.mejudice.nl/artikelen/detail/De-verbeelding-van-een-redelijke-verhoging-van-de-AOWleeftijd?forceFullWebsite=true

Jordà, O., K. Knoll, D. Kuvshinov, M. Schularick Alan M. Taylor NBER and CEPR December 2017. ‘The Rate of Return on Everything, 1870–2015’. Federal reserve bank of San Francisco working paper series 2017-25.

Ortiz, I, F. Durán-Valverde, S Urban and V. Wodsak (2018). Reversing Pension Privatizations: Rebuilding public pension systems in Eastern Europe and Latin America. ILO special report.

dec 3, 2018

Posted by MerijnKnibbe on dec 3, 2018 | 3 comments

Update: Naar aanleiding van twitterdiscussies enige aanvullingen:

@Jvanwensen (Jeroen van Wensen) had de zeer terechte opmerking dat de pensioenfondsen redelijk ruim de tijd krijgen de dekkingsgraad te herstellen. Dit betekent dat het gevaar van over- of undershooting dat je loopt als je lange termijn beleid gaat voeren op basis van korte termijn veranderingen in de rentetermijnstructuur wordt gemitigeerd. Je kunt natuurlijk discussiëren of die 28% overdekking wel nodig is, maar dat is een andere discussie. Het basispunt van Jeroen is helemaal terecht en is een duidelijke en noodzakelijke nuancering van de punten die ik hieronder had aangegeven.

Daarnaast is er uitbundige twitterdiscussie geweest met pensioendeskundigen. Ik zie geen reden om titel of jota van het onderstaande op basis daarvan te wijzigen. Moeizaam is wel dat ik schrijf dat de rentetermijnstructuur voor elk jaar een andere hoogte heeft en dat ontkend wordt dat ik dat schrijf. Of dat gesteld wordt ik het principe van salderen aangeef (je leent als het ware tegen 0% van deelnemers die nu inleggen om de huidige pensioenen te betalen, zodat je bestaande lange termijn beleggingen kunt laten staan) niet begrijp, terwijl het wordt uitgelegd in het onderstaande artikel. Of dat wordt aangegeven dat deze voorbeeldjaarrekening voor pensioenfondsen van KPMG (potverdikkeme: de huisaccountant van het ABP die daar in 2017 3,1 miljoen aan verdiende…) geen belangrijk document is en dat ik daar geen meningen op mag baseren maar dat ik mij moet baseren op de wet. Zucht. De voorbeeldjaarrekening is (o.a.) gebaseerd op JR 610 en JR 610 is weer gebaseerd op die wet, waarbij veel in de wet genoemde zaken geoperationaliseerd worden. Verder is er verwarring over het begrip ‘voorspelling’. De pensioenfondsen moeten (zie weer document JR 610) hun verplichtingen voor een lange periode vooruit bepalen, op basis van allerlei toezeggingen die zijn gedaan. Dat zijn ramingen en die noem ik voorspellingen. Dat die ramingen via wettelijke rekenregels exact bepaald kunnen worden betekent niet dat ze ook werkelijkheid zullen worden. De voorspelling is precies – maar daarmee niet zeker. En, zoals John Maynard Keynes ooit zei: “it is better to be roughly right than to be precisely wrong”. Al met al zie ik op basis van deze discussie geen aanleiding wat dan ook aan te passen. Ik heb ondertussen wel een Excelletje gemaakt met daarin de rentetermijnstructuur (oktober 2018), de daarop gebaseerde disconteringsfactoren en een ruwe schatting van de geraamde toekomstige verplichtingen van het ABP (gebaseerd op de jaarrekening, lang leven JR 610) waarmee ik eenvoudig het effect van bijvoorbeed een ondergrens van 0% voor de op de dekkingsgraad kan doorrekenen. 0,01. Volgen we de Duitsers en leggen we er een bodem in die gelijk is aan de inflatiedoelstelling van de ECB (1,9%) dan gaat de dekkingsgraad rond de 6 punten omhoog.

Een verontrustend punt is wel dat de deskundigen blijk geven van marktfundamentalisme. Maar markten hebben fundamentele problemen. Dat geldt ook voor pensioenen. Wat bedoel ik? Er zijn verschillende manieren om pensioenen te regelen die allemaal hun voor- en nadelen hebben, kijk hier voor een CPB document dat de institutionele structuur en de gevolgen daarvan voor prijsvorming en ‘pech’ en ‘geluk’ generaties in beeld brengt (vooral verschil tussen een puur ‘individueel financieel product’ gerichte premieovereenkomst en een meer collectieve uitkeringsovereenkomst. Kijk hier voor een ILO document dat het internationale drama van de privatisering van pensioenfondsen in beeld brengt: unrestrained moral hazard and agency problems galore”. Op zijn hollandsch: je wordt genaaid waar je bij staat. De ‘tucht van de markt’ werkt als er veel concurrentie is en mensen frequente aankopen van simpele producten doen op een markt. Daarbij is een fundamenteel aspect van een markt (en dit staat in tegenstelling tot al het voorgaande niet in de leerboekjes) is dat er voordat er een transactie plaats vindt overeenstemming is over de prijs (of op zijn minst over de wijze van prijsbepaling) en kwaliteiten, hoeveelheden en tijdstippen. Als er te weinig informatie over kwaliteiten, hoeveelheden en prijzen is of als er infrequente transacties zijn van complexe producten dan is het zowel lastig om duidelijke formele dan wel informele contracten te bepalen en de verkoper, die meer van de producten afweet dan de koper, kan de zaak flessen (dat staat dan allemaal wel weer in de leerboekjes, het zijn geen nieuwe dingen die ik naar voren breng). Markten werken dan niet en andere, meer op solidariteit dan op contracten gebaseerde, vormen van uitwisseling nemen over. Denk aan de huwelijksgelofte: “in goede en in kwade tijden”. Duidelijk is dat pensioenen niet voldoen aan de eisen voor een markt zonder uitbuiting. Duidelijk is ook, via het ILO rapport, dat dit in de praktijk ook blijkt. Er is te veel onzekerheid, de termijnen zijn te lang, de producten zijn te complex en er is te weinig concurrentie om de pensioenen in marktcontracten onder te brengen. Dan zullen we dus (en dat doen we ook, zie de opmerking aan het begin van Jeroen van Wensen) andere vormen van coördinatie en uitwisseling moeten toepassen. Het idee dat enkel marktcontracten gebaseerd op de rentetermijnstructuur ‘eerlijk’ zouden zijn is wat dat betreft onjuist. De rentetermijnstructuur is namelijk discutabel. Andere landen gebruiken bijvoorbeeld een andere rentetermijnstructuur. En de rentetermjnstructuur schiet alle kanten uit: het is geen goed kompas, zie het CPB document. En we kunnen wel contracten afsluiten waarbij alle statistische risico wordt afgewenteld op de pensioenontvanger maar dan nog zitten we met fundamentele onzekerheid. Misschien valt Rusland vandaag nog Oekraïne binnen (preciezer: het westelijk deel van de Oekraïne). Misschien gaat de rente wel weer omhoog. We weten het gewoon niet (Wat we wel weten is dat de ontwikkeling van de rente op de lange termijn een globaal en geen nationaal karakter heeft). Contractjes afsluiten en dan denken dat dat alle onzekerheid doet verdampen als rendement door ECB beleid lost dat probleem niet op.

Inleiding.

Er is nogal wat discussie over de liquiditeit en de solvabiliteit van de Nederlandse pensioenfondsen. Daarbij is er veel verwarring. men probeert zowel liquiditeit als solvabiliteit samen te vatten met het begrip ‘dekkingsgraad’. Mensen begrijpen elkaar daarbij niet terwijl ze hetzelfde zeggen. Onderstaand een poging daar verbetering in te brengen. Omdat ik van mening ben dat de verwarring deels komt doordat verschillende discussies tegelijkertijd worden gevoerd is de structuur van het onderstaande gebaseerd op een manier om (een deel van) de onderzoekscyclus in beeld te brengen:

* Methodiek : balans, overzicht van kosten en opbrengsten en de liquiditeitsrekening

* Het verzamelen van gegevens (‘resultaten’)

* Het bewerken van gegevens (met name het bepalen en gebruiken van de disconteringsrente)

* De discussie en interpretatie van de gegevens

# Technische discussie

# Inhoudelijke discussie

# Interpretatie

* Conclusie

Bij de interpretatie en de inhoudelijke discussie ga ik ook in op de omgevingsbeschrijving, de vraagstelling, de onderzoeksdoelstelling en de beleidsdoelstelling. Die zijn allemaal redelijk bekend en hoeven hier niet te worden herhaald. Wel ga ik in op iets wat dusdanig bekend is dat het te weinig wordt bekend (‘de vis en het water’), namelijk dat de methodieken om de liquiditeit en de solvabiliteit van pensioenfondsen te beoordelen de belangrijkste en meest gebruikte economische modellen zijn die economen ontwikkeld hebben, namelijk de balans, het overzicht van opbrengsten en kosten en de liquiditeitsrekening. Deze methodieken dienen om inzicht te geven in de vragen naar de hoogte en samenstelling van activa, passiva, opbrengsten, kosten, ingaande geldstromen en uitgaande geldstromen zowel als korte en (vooral bij pensioenfondsen van belang) lange termijn veranderingen daarin. Uiteindelijk is de dekkingsgraad een simpele balansanalyse waarvoor, zoals voor alle technische balansanalyses, geldt: ‘garbage in – garbage out’. Liquiditeits- en sovabiliteitsmaatstaven gabseerd op balansanalyse geven een aanvullend inzicht in de betekenis van de cijfers maar zijn nooit beter en wellicht, omdat een additioneel instrument wordt gebruikt om de data te analyseren, soms zelfs slechter dan de gegevens die op de balans staan. Verder wijs ik hier op een recente column van Tyler Cowen over het verschil tussen historici en economen: relatief meer aandacht voor de realiteit versus het om verschillende sociale, economische maar ook inhoudelijke redenen vertrouwen op de modellen die worden gehanteerd.

- De basismethodiek: de balans, het overzicht van opbrengsten en kosten en de liquiditeitsrekening

Zoals vrijwel elke economische organistie moeten pensioenfondsen niet alleen een balans, een overzicht van opbrengsten en kosten en een liquiditeitsrekening maken maar moeten deze ook aan formele eisen voldoen. Deze eisen zijn te vinden in onder meer Jaarverslag richtlijn 610 en richtlijn 290. Bijzonder richtlijn 610 is dat deze de pensioenfondsen (uiteraard) verplicht om op de zeer lange termijn te kijken. Daarnaast – en daar beginnen de problemen – worden de bezittingen (activa) indien mogelijk gewaardeerd op marktwaarde terwijl de passiva (met name de toekomstige uitkeringen, die balansmatige een soort van achtergestelde schuld zijn in Nederland) berekend worden middels het disconteren van geschatte toekomstige uitkeringen. De disconteringsvoet is daarbij de bekende door De Nederlandsche Bank vastgestelde rentetermijnstructuur, belangrijk is overigens ook dat De Nederlandsche Bank niet alleen de rentetermijnstructuur vaststelt maar ook nog eens toezichthouder is. Ingewikkelder dan dat is het niet. Men neme de beurswaarde van de aandelen, men neme de schatting van de toekomstige uitkeringen, men discontere deze uitkeringen met de rentetermijnstructuur en: klaar is uw balans! Niet alle activa kunnen op basis van marktwaarde worden gemeten (waarbij ‘marktwaarde’ hier, in navolging van richtlijn 610, wordt gedefinieerd als de verkoopwaarde op een beurs of andere liquide markt op een specifieke datum). In dergelijke gevallen moet er gebruik worden gemaakt van dan wel taxaties of, in het uiterste geval, van economische modellen zoals die onder meer in richtlijn 290 beschreven zijn (ik ken de modellen van de fondsen niet, het kan zijn dat ze enigermate afwijken van richtlijn 290 maar ze zullen zeker vergelijkbaar zijn). Volgens de gegevens in de jaarrekening van het ABP wordt verreweg het grootste deel van de activa echter gebaseerd op ‘marktwaarde’. Terzijde – kennelijk wordt in de pensioenwet ook de uitkomst van modelberekeningen ‘marktwaarde’ genoemd, in dit artikel zal een dergelijke uitkomst verder ‘modelmatige waarde’ worden genoemd. In het jaarverslag van het ABP zijn verder drie liquiditeitsrekeningen te vinden, een maandelijkse van het afgelopen jaar, een rekening die tientallen jaren vooruit voorspelt en een rekening van de afgelopen twee jaar. Belangrijk: liquiditeitsrekeningen geven nominale en geen gedisconteerde waardes aan.

2. Het verzamelen van de gegevens.

Hier kunnen we kort over zijn: de interne boekhouding zal de basisgegevens voor de activa zowel als de nominale passiva opleveren, terwijl informatie over beurskoersen en taxaties de benodigde externe informatie op zal leveren. Belangrijk zijn uiteraard gegevens over aantallen deelnemers, inkomende en uitgaande kasstromen en de (looptijd van) bezittingen en dergelijke.

3. Het bewerken van de meetgegevens

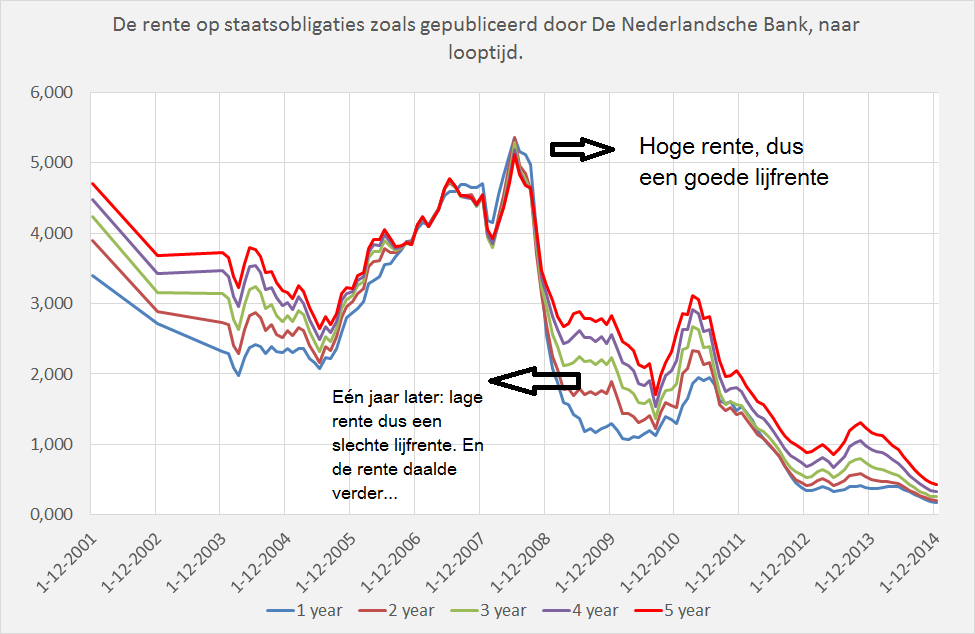

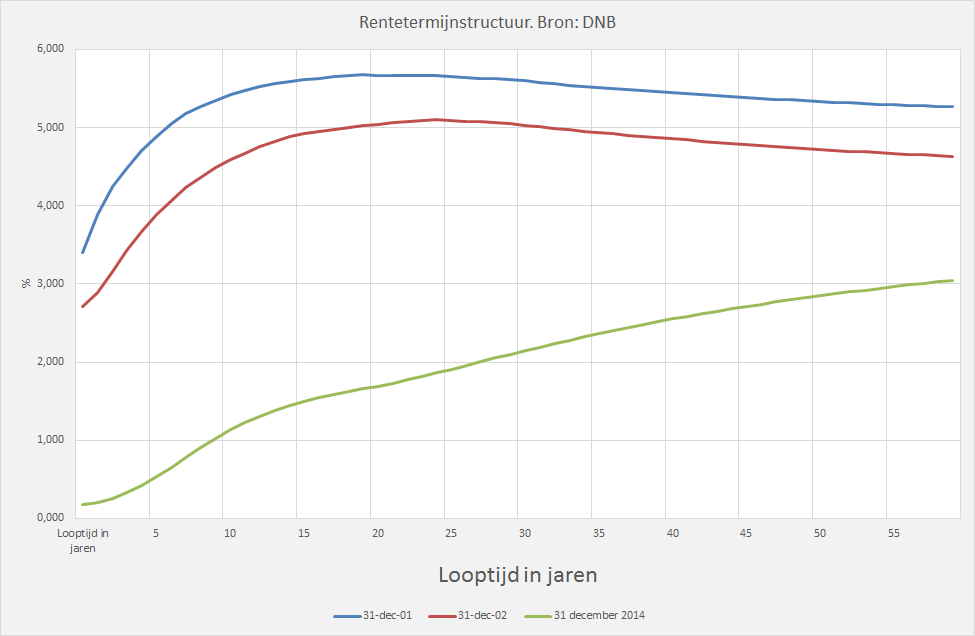

Hoe worden de ruwe gegevens bewerkt? De basismethode is om ze samen te vatten in een staat van baten en lasten, een balans en een liquiditeitsrekening. Daarbij is sprake van marktwaardering van de bezittingen en discontering van de verplichtingen: bezittingen moeten bij voorkeur worden gewaardeerd op basis van beursnoteringen en dergelijke. Een belangrijk aspect van de balans van de Nederlandse pensioenfondsen is dat deze, wanneer de bezittingen groter zijn dan de verplichtingen, dit aangeeft met ‘eigen vermogen’. De uit te keren pensioenen zijn daarmee geen eigen maar (achtergesteld) vreemd vermogen van de fondsen terwijl de door De Nederlandsche Bank gewenste 28% overdekking, kennelijk, bezit is van het pensioenfonds. Bij het ABP gaat het bij dat gewenste vermogen om 100 miljard, of zo. Dat geld is, kennelijk, niet van de deelnemers. Een belangrijk aspect van het disconteren van de verplichtingen is dat De Nederlandsche Bank het rentepercentage waarmee gedisconteerd moet worden bepaalt. Aardig is dat voor elk jaar een andere rente wordt gebruikt! Bijzonder is dat de gebruikte rente zoals vastgesteld door De Nederlandsche Bank door de tijd heen erg variabel is, wat noodzakelijkerwijs tot uiterst variabele voorspellingen leidt. Grafiek 1 laat zien dat de rente zowel op de korte als de lange termijn vele percentages kan dalen (en, zoals het verleden leert, ook kan stijgen). Zoals bekend is de korte (tot een jaar) en middellange termijnrente na 2014 nog verder gedaald (grafiek 2). Belangrijk is de variabele ‘dekkingsgraad’ wat niet ingewikkelder is dan de waarde van de bezittingen te delen door de waarde van de verplichtingen. Samengevat en slechts beperkt versimpeld wordt (1) op basis van voornamelijk beurskoersen en marktnoteringen de marktwaarde van de bezittingen vastgesteld, (2) de schatting van de toekomstige pensioenuitkeringen gedisconteerd met een door De Nederlandsche Bank bepaalde rentepercentage en worden (3) deze twee door elkaar gedeeld. Hieruit volgt de dekkingsgraad.

Grafiek 1. De rentetermijnstructuur zoals vastgesteld door DNB in 2001, 2002 en 2014

Grafiek 2. De verdere daling van de rentetermijnstructuur na 31 december 2014, aangegeven met de korte termijn rente.

4. De technische en inhoudelijke discussie

Wat is de waarde van de bewerkte gegevens? Om dat te bepalen zullen we te rade moeten bij de jaarrekening van het ABP. We kijken eerst naar de opbrengsten en de kosten volgens de jaarrekening van het ABP .

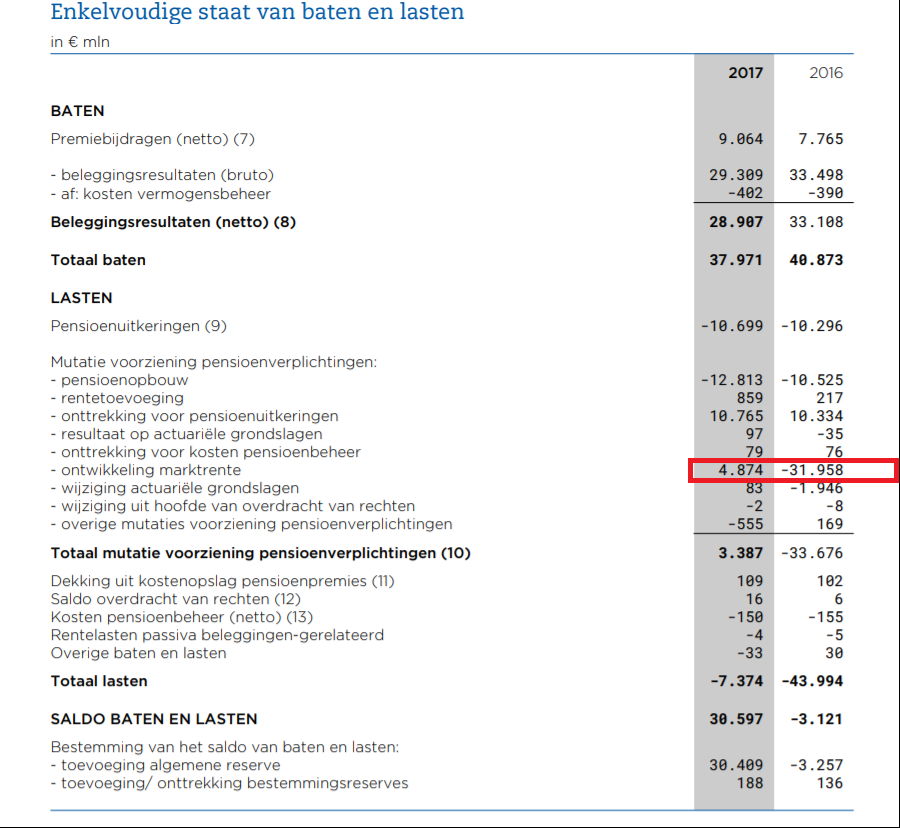

Tabel 1. Opbrengsten en kosten van het ABP, 2016 en 2017.

De blauwe vinvis in de goudvissenkom: de gevolgen van de ‘ontwikkeling van de marktrente’ (de verandering van de berekende waarde van de bezittingen die het gevolg is van een verandering van de door De Nederlandsche Bank vastgestelde rentevoet die gebruikt moet worden om de geraamde uitkeringen te disconteren) zijn – gigantisch. Het ene jaar daalt de berekende waarde van de verplichtingen met 5 miljard en het andere jaar stijgt deze met 32 miljard. Het totale verschil tussen deze twee jaren is 37 miljard, oftewel ongeveer 18.500 Euro per deelnemer (werkenden en gepensioneerden bij elkaar opgeteld). Dat is ongeveer ongeveer 5% van het Nederlandse BBP.

De technische reden voor deze grote veranderingen is simpel. Er is een voorspelling voor de uitgaande kasstromen voor ongeveer 60 jaar vooruit. Wanneer vandaag de rente verandert dan wordt deze hele serie, omdat vandaag de rente anders is, aangepast en dus eigenlijk meet 60 vermenigvuldigd. je kunt je afvragen of dat wenselijk is. De rentes die gehanteerd worden om de disconteringsvoet te hanteren zijn (zeker voor een periode tot tien jaar vooruit) dagrentes: rentes die vandaag actueel zijn. Dat zijn zowel rentes voor korte termijn leningen als voor lange termijn leningen. Maar ook de rentes voor lange termijn leningen zijn geen voorspellingen voor de toekomstige rente op lange termijn leningen. Ze zijn gebaseerd op contracten die vandaag worden afgesloten, het zijn geen voorspellingen van de rente in de toekomst. Natuurlijk, je kunt ze vandaag gebruiken om dit soort leningen (in het geval van de rentetermijnstructuur: risicovrije rentes oftewel het rendement op staatsobligaties) te verhandelen. Maar die handel vindt plaats op basis van grotendeels korte termijn motivaties. Hoewel het dus geen voorspellingen van de toekomstige rente zijn worden ze wel gebruikt om een voorspelling te maken, namelijk voor het disconteren van de voorspelde nominale pensioenuitkering. Zodat je een gedisconteerde voorspelde toekomstige uitkering krijgt. Natuurlijk, de rentes voor de langere looptijden in de rentetermijnstructuur krijgen steeds sterker het karakter van een voorspelling. Ze worden namelijk naarmate de looptijd langer is in toenemende mate gekoppeld aan de ‘Ultimate Forward Rate’. Deze ‘UFR’ is wel een voorspelling van de toekomstige rente.

Desondanks is het gebruik van dagrentes discutabel, zie Wiemer Salverde daarover. Het leidt tot irrealistische en daarmee onacceptabele variabiliteit van de voorspellingen van de gedisconteerde waarde van de uitkeringen. Is het realistisch dat als vandaag de rente ietsje daalt, we daarom de waarde van de uitkeringen van over zestig jaar fors moeten opwaarderen? Je kunt je ook afvragen of de UFR juist is vastgesteld. Recentelijk is veel en veel meer informatie beschikbaar gekomen over historische rendementen van verschillende beleggingscategorieën. Daarbij kwamen zonneklaar twee feiten naar voren kwamen: (1) de verschillende categorieën (obligaties, aandelen, vastgoed, ‘equity’) waren slechts in beperkte mate met elkaar verbonden en (2) de historische rendementen tussen 1870 en 2015 waren veel hoger dan de nominale groeivoet van de economie. Ik kan het niet laten hier mijn bijdrage aan te geven:

Grafiek 3. Rente in Nederland, 1537-2017 (hypotheekrentes en rendement op staatsobligaties)

Duidelijk is dat het huidige lage renteniveau een historische anomalie is. Natuurlijk, in Japan is de rente al langere tijd laag. Wanneer dit wordt gecorrigeerd voor de ontwikkeling van het prijsniveau dan blijkt de ontwikkeling in Japan echter niet wezenlijk te verschillen van die in andere landen, zoals aangetoond door Jordà et all. Waarbij we bij de vraag komen of de inflatieverwachting mee moet worden genomen in de berekening van de UFR. De UFR is momenteel (Nederlandse berekening) 2,6%. Historisch gezien is dit aan de lage kant, in Duitsland berekenen ze momenteel echter een UFR van rond de 3,5% waarbij rekening wordt gehouden met de inflatiedoelstelling van de ECB. Persoonlijk vind ik een koppeling aan de ontwikkeling van het nominale BBP verstandiger – maar ook daar zit natuurlijk een prijscomponent in. Hoe dan ook: de rente is variabel, wat betekent dat het op basis van de dagrente zestig jaar vooruit voorspellen van de gedisconteerde waarde van de verplichtingen tot wat in het systeembeheer ‘overshooting’ heet kan leiden. Een tijdelijke lage (of hoge) waarde van een variabele leidt dan tot bijsturing van het systeem waardoor, wanneer de variabele zijn tijdelijke stand verlaat er juist een te hoge (of te lage) waarde gaat optreden. Vergelijk een oude campingdouche die dan weer heet en dan weer koud is. Wanneer de douche koud is en je de hete kraan verder opendraait loop je de kans dan het water alweer naar ‘heet’ gewisseld is en je doordat je het systeem naar boven hebt bijgesteld veel te heet water hebt.

Dit geeft ook aan dat de term ‘risicovrij’ goed geïnterpreteerd moet worden. De risicovrije rente is nogal variabel en dus riskant. ‘Risicovrij’geeft alleen maar aan welke rente je vandaag krijgt als je je geld ‘zeker’ vastzet, je hebt dan nog wel steeds het risico dat die rente morgen hoger of lager is. Verder is er een interpretatie van de waarde van de bezittingen die erop neerkomt dat die waarde bepaald wordt door de ‘in de markt’ verwachtte toekomstige stroom van nominale inkomsten van een bezitting (inclusief de eventuele verkoopwaarde op een bepaald moment), gedisconteerd met een rente die bestaat uit de risicovrije rente en een opslag voor risico. Dit gaat uit van een rationele financiële markt. De praktijk is dat vaak nog de toekomstige opbrengsten nog het risico bekend is. Belangrijk is dat deze manier van nadenken over de waarde van aandelen, obligaties en vastgoed een interpretatie van de marktnoteringen is. Er valt, zeker bij obligaties, iets te zeggen voor die interpretatie. Er valt ook wat tegenin te brengen. De belangrijkste factor die dit tegenspreekt is onzekerheid. Risico zoals financiële economen deze term hanteren is een statistisch begrip: je kijkt naar de variabiliteit in het verleden en berekent dan een risico-interval. Dit houdt geen rekening met fundamentele onzekerheid: we weten niet wat de toekomst brengt. Een pensioensysteem moet ook wat dat betreft robuust zijn.

Daarmee komen we bij een meta-aspect van het gebruik van de rekenrente. Een term die vaak terugkomt in de discussie is ‘eerlijk’. Een hoge rekenrente zorgt voor lage geschatte gedisconteerde toekomstige verplichtingen en daarmee voor hoge uitkeringen vandaag. Een lage rekenrente zorgt voor het omgekeerde: er moet worden gekort. Wat is dan de juiste rekenrente? De dagrente van 2001? Die van 20014? Of die van 2018? Daar komt nog een aspect bij. Ondanks dat er met de zogeheten risicovrije rente rekent moet er toch een buffer (‘eigen vermogen’, volgens de balans) van rond de 28% worden aangehouden door de Nederlandse fondsen. Voor elke gedisconteerde Euro die volgens de schattingen moet worden uitgekeerd moet er 1,28 Euro aan marktwaarde van het vermogen op de balans staan. Is dat ‘eerlijk’ voor de generaties die dit bedrag bijeen moeten sparen en moeten overdragen aan het pensioenfonds? Hiermee betreden wij, in Nederland, een moreel en conceptueel mijnenveld.

Want: wat is eerlijk. Het was volgens mij lange tijd zo dat iemand die een voltijdbaan had en 50.000,– inkomen had ongeveer evenveel inlegde als iemand die een halftijdse baan had en ook 50.000,– inlegde. Maar waarbij de persoon met de voltijdsbaan recht had op meer pensioen omdat dit gekoppeld was aan inkomen maar ook aan ‘pensioenjaren’ oftewel het aantal voltijdse jaren dat iemand gewerkt had. Ik vind dat wel eerlijk. Een ander vindt dat wellicht niet en is van mening dat de uitkering gebaseerd moet zijn op ingelegd geld en daadwerkelijk behaalde rendementen. Sociale eerlijkheid (iemand heeft 45 jaar voltijds gewerkt en verdient dus een voltijds pensioen) tegenover financiële eerlijkheid (iemand heeft de mazzel gehad dat tijdens zijn of haar looptijd de daadwerkelijke rendementen hoog waren en heeft dus recht op een hoog pensioen). En de derde vind het eerlijk als de huidige pensionado’s (en daarmee overigens ook de toekomstige) gekort worden omdat de dagrente vandaag gedaald is: modelmatige ‘eerlijkheid’ waarbij het erom gaat dat je kansen in het modelmatige pensioenspel dat gespeeld wordt worden gemaximeerd. Laten we proberen dit simpeler te maken.

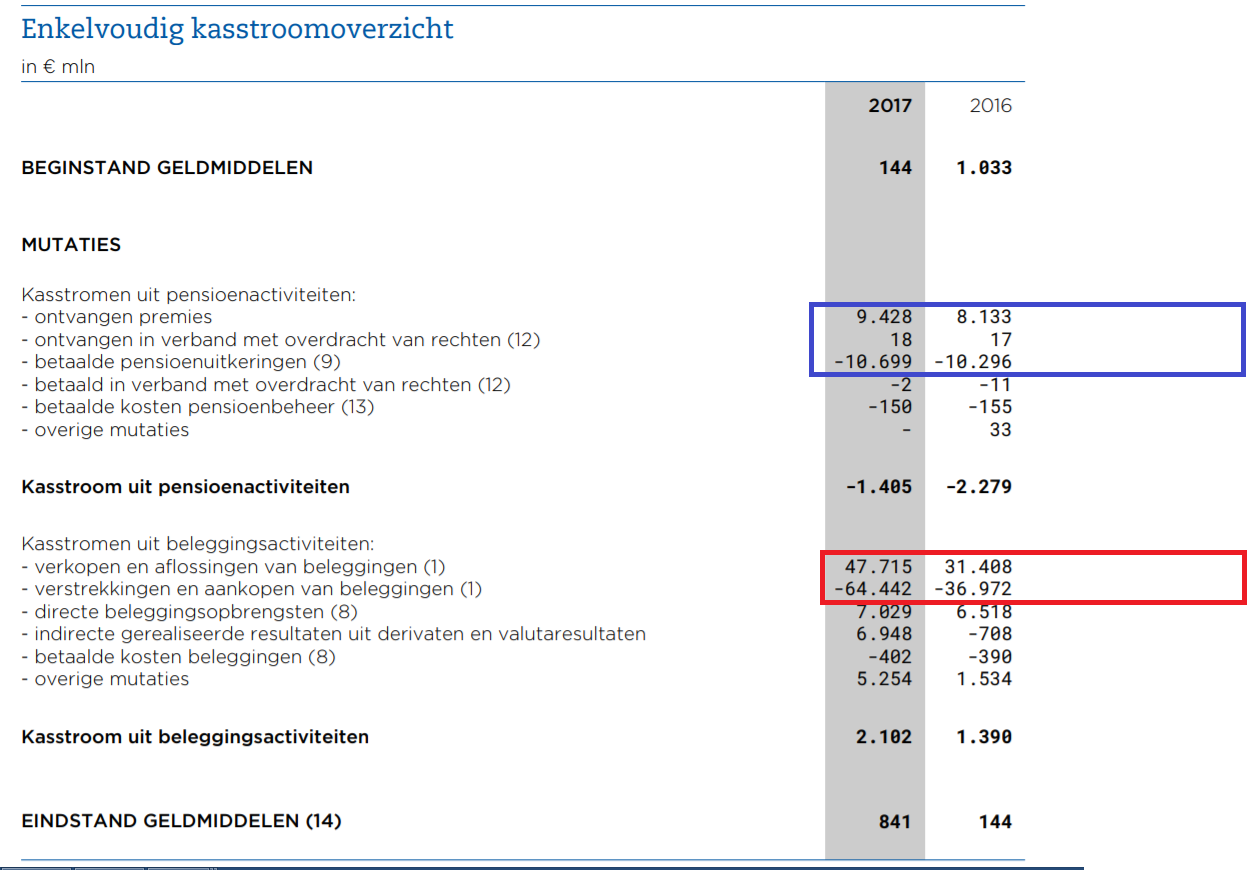

Ten eerste is de disconteringsvoet, zoals Rauh ook aangeeft, niets meer dan een minimaal verwacht rendement op staatsobligaties. En die varieert nogal wat, omdat die variatie zestig jaar wordt doorgerekend (waarbij sprake is van samengestelde interest!), tot een enorme variatie in de berekende waarde van de verplichtingen leidt. In plaats van de verplichtingen te disconteren kunnen we daarom wellicht beter, of in ieder geval ook, naar de liquiditeitsrekeningen van de pensioenfondsen kijken waarbij toekomstige inkomsten en uitgaven met elkaar vergeleken worden. We kijken daarvoor eerst naar de tweejarige liquiditeitsrekening (tabel 2)

Tabel 2. Liquiditeitsrekening ABP 2016 en 2017

Twee zaken springen direct in het oog. Het eerste is dat het ABP momenteel (!) functioneert als een soort PAYGO systeem: de uitkeringen zijn min of meer gelijk aan de premies (het blauwe vak). Dit gaat in de toekomst veranderen (meer pensionado’s) maar tussen 2016 en 2017 is dit, door de premieverhogingen, zelfs in sterkere mate het geval geweest. Daarnaast is het ABP in 2016 plus 2017 in staat geweest om 23 miljard extra te beleggen (inclusief mutatie kasmiddelen) wat letterlijk meer is dan de bruto ingelegde premies… De relevantie hiervan is duidelijk. De rentetermijnstructuur geeft aan dat de pensioenfondsen de geschatte uitkeringen de eerste jaren negatief moeten disconteren. Wat betekent dat ze met een hoger bedrag rekening moeten houden dan de schatting van de uitkering is. Echter, omdat de uitkeringen vrijwel geheel direct uit de premies betaald kunnen worden is hier geen noodzaak voor: negatieve rentes zijn voor pensioenfondsen (of in ieder geval voor het ABP) niet relevant. Vergelijk het met een bedrijf dat binnenkomende gelden niet gebruikt om op deposito te zetten maar om een banklening af te lossen. Dit geldt natuurlijk voor de korte termijn. Maar we kunnen ook naar de langere termijn kijken waarbij we niet naar de gedisconteerde waardes kijken maar naar de (hogere) nominale waardes.

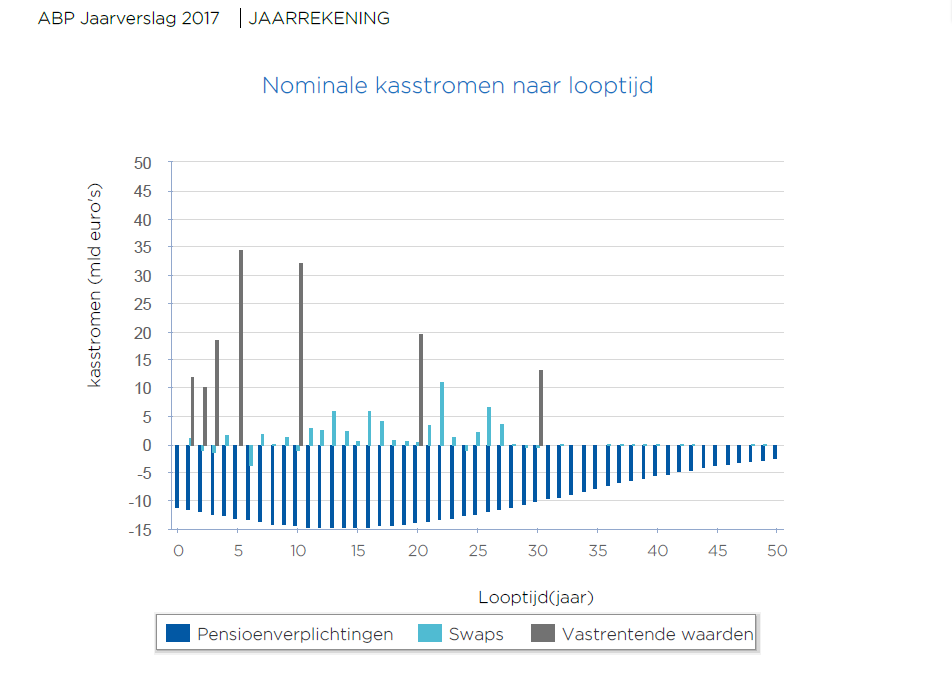

Grafiek 4. Lange termijnschatting van de kasstromen van het ABP (let op: inkomende premies en aandelen worden niet weergegeven)

Bron: Jaarverslag ABP p. 99. Zie voor toelichting p. 97.

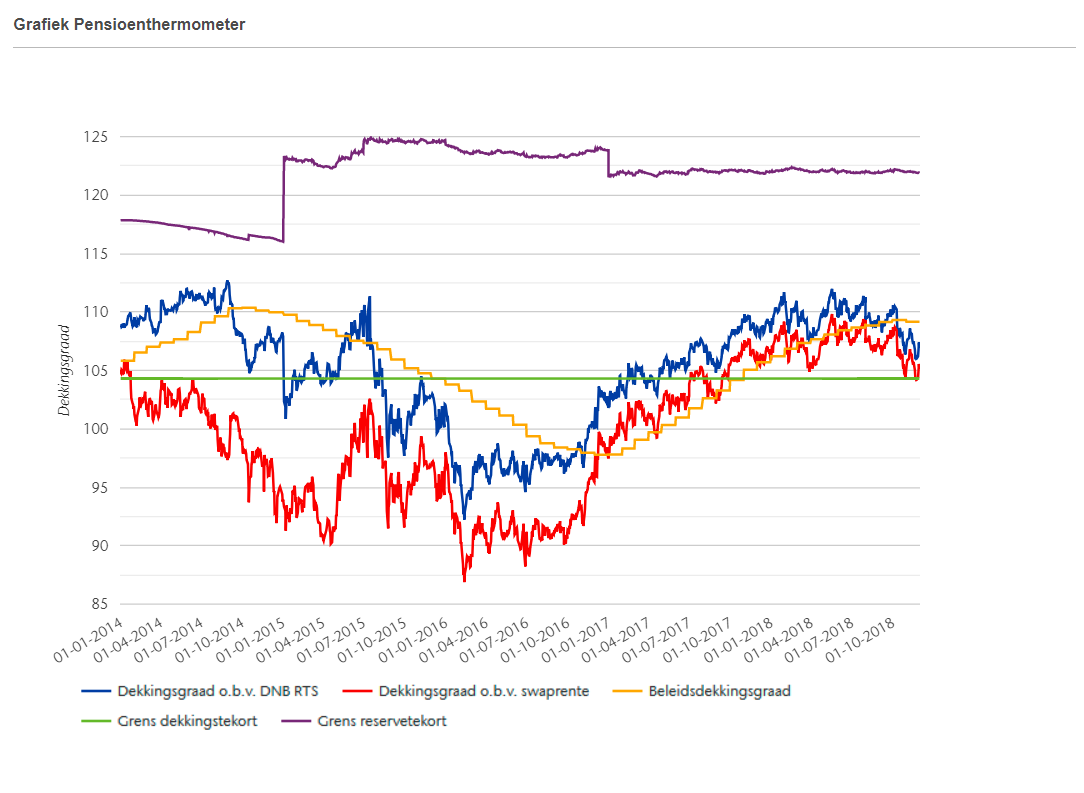

Wie goed naar deze grafiek kijkt en daar premieopbrengsten dalen van 9 miljard nu naar 0,00 na vijftig jaar aan toevoegt die ziet dat de komende vijftig jaar alles eigenlijk wel gedekt is. En dat zonder herbeleggingen. En zonder aandelen. Je kunt je dan toch afvragen of we onszelf niet arm rekenen, door zowel met een lage rekenrente als met ene gewenste buffer van ronde de 28% te werken. Hoe dan ook: er lijkt op basis van de liquiditeitsoverzichten geen reden te zijn om althans bij het ABP bij de rentetermijnstructuur met negatieve rentes te werken. en we kunnen de rentetermijnstructuur opvatten als het verwachte rendement van de beleggingen, waarbij duidelijk is dat onze vastgelegde verwachtingen, omdat ze gebaseerd zijn op een nogal variabele basisvariabele (dagrentes), kunnen leiden tot over- en undershooting. Wat is dan ‘eerlijk’? En in plaats van de rentetermijnstructuur zoals we die nu hebben hadden we ook de SWAP-rente kunnen gebruiken, zoals dat tot 2011 gebruikelijk was, waardoor er nog meer variabiliteit in de berekende dekkingsgraad zou zijn geweest. Wat dat betreft: zelfs de ‘normale’ rentetermijnstructuur leidde in één maand, tussen 4 november en 9 december 2016, tot een stijging van de dekkingsgraad met 7 punten (grafiek 5). Uit grafiek 5 blijkt ook dat het verstandig is geweest om de beleidsrente te introduceren (het 12-maands voortschrijdend gemiddelde van de rentetermijnstructuur). Maar waarom is die beleidsrente net gebaseerd op 24 maanden? En waarom wordt er geen rekening mee gehouden dat, zoals gesteld, aandelen en obligaties samen geen duidelijke samenhangende financiële markt vormen, zodat de op obligatierentes gebaseerde rentetermijnstructuur geen schatting kan zijn van een deel van het rendement op de aandelenmarkt of andersom, dat het dividendrendement slechts beperkt de rentevoet beïnvloedt. Wat is dan eerlijk? Bij sociale en financiële eerlijkheid kan ik me iets voorstellen. Maar modelmatige eerlijkheid waarbij de dagwaarde van de aandelen en obligaties wordt gedeeld door een schatting van de toekomstige pensi0enbetalingen die gedisconteerd is met een discutable en in ieder geval nogal variabele rentetermijnstructuur? Tsja. Je kunt ook verliefd worden op Lara Croft. Het is denk ik goed om nogmaals aan te geven dat de term ‘risicovrije rente’ niet betekent dat het hanteren van deze rente risico’s in de toekomst uitsluit maar alleen dat je als je je geld als pensioenfonds een jaar vastzet je die rente kunt krijgen, met daarbij ook een redelijke zekerheid dat je ook de hoofdsom terugkrijgt.

Grafiek 5. De dagelijkse dekkingsgraad volgens AON na 2014.

Bron: AON

5. Interpretatie

Doordat bij het berekenen van de pensioenverplichtingen een historisch gezien nogal variabele ‘risicovrije rente’ wordt gebruikt die op basis van samengestelde rente zestig jaar wordt doorgerekend leiden betrekkelijk kleine veranderingen in de rente vandaag tot enorme schommelingen in de berekeningen van de verplichtingen morgen en over zestig jaar. Dit kan leiden tot over- of undershooting bij het beleid en een morele discussie die meer op de uitkomsten van discutabele lange termijnvoorspellingen is gericht dan op de noodzaak mensen in Nederland een, voor zover dat mogelijk is, onbezorgde oude dag te bezorgen. De discussie zal meer moeten worden gericht op de verdeling van de werklast over de generaties dan op de voorspellingen, relevant daarbij is dat de pensioenleeftijd in Nederland al jaren stijgt met drie tot vijf maanden per jaar.

jun 17, 2017

Posted by MerijnKnibbe on jun 17, 2017 | 2 comments

Het nieuwste speeltje uit Brussel: de PEPP, Personal European Pension Plans. Of zoals ik het zie: Personal European Pension Products. Deze PEPP’s zijn, zoals ik het zie, geen welkome bijdrage aan de verdere complexisering van ons financiële bestaan. Het is niet meer dan het nieuwste verdienmodel voor de financiële sector. U weet wel, die sector die na 2008 in Duitsland, Griekenland, Nederland en Spanje met vele tientallen miljarden gesteund is. En die in Spanje mensen die hun spaarcenten er aan toe vertrouwden (inclusief mensen met Alzheimer) voor vele miljarden heeft opgelicht. Om de site Zero Hedge te citeren (8 juni 2016 ): “From Bankia’s doomed IPO in 2012 to the “misselling” of complex preferentes shares to “unsophisticated” retail bank customers, including children and Alzheimers sufferers, all of the scandals have had one thing in common: the banks have consistently and ruthlessly sacrificed the welfare and wealth of customers, investors, and taxpayers on the altar of short-term survival … Despite the untold billions of euros of public funds lavished on “cleaning up” their balance sheets and the roughly €240 billion of provisions booked against bad debt since December 2007, the banks are just as weak and disaster-prone as they were four years ago.”. En Zero Hedge had gelijk. Nauwelijks één jaar na dit alarmistische berichtje is de grote Spaanse bak Banco Popular failliet…

Die sector dus, en niet bijvoorbeeld een net fonds als het ABP, moet uw ‘pensioenproduct’ gaan aanbieden. Een citaat van de site van de pensioenfederatie: ‘De PEPP is een grensoverschrijdend individueel derde pijler product, dat verzekeraars, banken en asset managers zouden kunnen aanbieden’. De lobby is in volle gang. Banken zoals de DSB bank, Banco Popular in Spanje of de zieltogende Deutsche Bank in Duitsland zouden u een pensioenproduct mogen verkopen. Een slecht idee. De burgers als bank voor de banken…

Nu heeft de pensioenfederatie gelijk als ze op haar website stelt dat “in sommige EU- lidstaten een meerderheid van de werkenden geen toegang heeft tot aanvullend pensioen”. Dat is een probleem dat moet worden opgelost. Maar moet dat op Europees niveau? Moet dat via de markt? En moet dat neo-liberaal? Om deze vragen te kunnen beantwoorden zal ik eerst een definitie geven van neo-liberaal waarna ik een metafoor van ons pensioenstelsel introduceer. ‘Neoliberaal’ is een term die gebruikt wordt om het beleid dat door Margaret Thatcher en Ronald Reagan werd geïntroduceerd en dat de decennia daarna verder is uitgerold te beschrijven. Kenmerkend is dat mensen vooral worden gezien als individu en consument en niet als deel van een groep of burgers van een land (burgers zijn natuurlijk ook maar een groep). Problemen moeten worden opgelost via marktcoördinatie, waarbij een staat er is om de markt zo te structureren dat dit optimaal kan – optimaal dan voor de mens als individu en consument. Waarbij bijvoorbeeld, op de arbeidsmarkt, vakbonden zo’n vermaledijde groep zijn, die niet wenselijk zijn. Want dat verstoort het vrije spel van de maatschappelijk krachtigen. En het is extreem: in een typerend en succesvol neoliberaal lesboek als ‘Markten en Overheid’ van Nentjes en Eygelshoven wordt de Poll tax gepropageerd, het idee dat iedereen, rijk of arm, hetzelfde bedrag aan belasting moet betalen. Want dat verstoort, uitgaande van de niet-sociale mens, de marktprijzen het minst. Ook pleit men voor een belasting op vrije tijd… Extremistische ideeën! Wellicht is dit in de nieuwste druk aangepast, maar het zou aardig zijn als de auteurs ook wat consumententheorie van na 1920 zouden gebruiken. Zie een fantastisch boek als dat van Peter en Olson, ‘Consumer behaviour and marketing strategy’. Op basis van wat werkt gebruiken ze daar geschiedenis, psychologie, neurologie, ideeën over armoede en inkomensverdeling, antropologie enzovoorts om de consument in beeld te brengen. Er is eigenlijk maar één gedachtengoed dat uit dit boek blijft: het neoliberale gedachtengoed over de niet-sociale mens. Want dat werkt niet.

Opmerkelijk bij dit neoliberale denken is dat met een zeer beperkt idee van ‘de markt’ wordt gewerkt: aanbieders zijn bij voorkeur N.V’s of B.V’s en niet bijvoorbeeld coöperaties, maatschappen, vennootschappen, publieke instellingen zoals Staatsbosbeheer dan wel stichtingen zoals het Wereldnatuurfonds of verenigingen zoals Natuurmonumenten. Of bijzondere instellingen zoals de Nederlandse pensioenfondsen. Eén van de redenen waarom veel beleid uit Brussel zo slecht werkt is dat de economen die het ontwerpen letterlijk geen idee hebben van de diversiteit van organisaties die samen de markt (laat staan de maatschappij) vormen – het staat niet in de neoliberale lesboekjes!

Neoliberaal is dus het idee dat u geen deelnemer bent van een pensioenfonds (wat is zo’n fonds voor iets raars?) maar een klant van een bank (Ha! Een N.V.!) die aan u als individu een pensioenproduct aanbiedt. Consumentensoevereiniteit heet dat: u kunt kiezen welke bank! Weg met die rare, on-neoliberale collectieve fondsen, leve de banken markt! Terzijde – er is een zeer uitgebreide literatuur over financiële producten en consumentenkeuze die meer dan duidelijk aangeeft dat het eenmalig aanbieden van zeer complexe producten met looptijden van vele decennia (denk hier tachtig jaar) fraude, zoals het verkopen van riskante beleggingen aan demente bejaarden in Spanje, in de hand werkt. In het boek van Peter en Olson kunt u dat soort ideeën vinden… Maar daar gaat dit stukje niet over. Waar het over gaat is dat pensioenen geen spaarproducten zijn. Een spaarproduct is een bijeengespaarde pot met geld die in één of meer tranches wordt uitgekeerd, als er na alle beleggingskosten tenminste nog wat over is. Maar zo werken pensioenen niet. Mocht u 120 worden, dan krijgt u nog steeds pensioen uitgekeerd (tenminste, als u bij het ABP zit). Mocht u overlijden voor uw pensioenleeftijd – dan krijgt u niets (uw man of vrouw of jonge kinderen eventueel wel – de uitkering wordt dan overgedragen. Is dat ook zo bij de PEPP’s? Wat staat in de kleine lettertjes?). De logica achter dit systeem is simpel: als u individueel spaart moet u er rekening mee houden dat u 120 wordt. En dus bizar veel sparen. Wanneer we collectief sparen dan kunnen we het benodigde bedrag afkappen op de gemiddelde leeftijd waardoor het te sparen bedrag lager kan zijn.

Ik heb het hierboven over sparen. Eigenlijk is dat niet de goede term. Het tegoed van een pensioenfonds is geen spaartegoed. Het is een buffer. Vergelijk het met een stuwmeer. De pensioentegoeden zijn te vergelijken met het water in het stuwmeer, waarbij er twee ingaande stromen zijn: de premies aan de ene kant en de beleggingsresultaten aan de andere kant. De uitgaande stroom zijn uiteraard de pensioenen. Het stuwmeer moet een groot aantal tuintjes bevloeien: de huishoudens van de pensioengerechtigden. Nu is het zo dat bijvoorbeeld de beleggingsinkomsten zeer aanzienlijk kunnen fluctueren. Het peil van het pensioenmeer daalt dan, of het stijgt. Dit geeft niet: het meer is een buffer en de tuintjes kunnen, als de beleggingsresultaten een aantal jaren tegenvallen, gewoon worden bevloeid. Nu is het zo dat we er tegenwoordig van uitgaan dat wanneer de premies helemaal wegvallen er voldoende water in het meer moet zitten om alle tuintjes te blijven bevloeien totdat de laatste eigenaar onder de groene zoden ligt. Dat idee is ontleend aan (daar is het neoliberale denken weer) de metafoor van het individuele spaartegoed. Een individueel stuwmeertje, waarbij er maar één tuintje is en degene die het water in het meer laat vloeien dezelfde is die het, later, gebruikt. Het is het idee van iemand die een 200.000,– erft en het op de bank zet als individuele brandverzekering. Je hebt dan geen collectiviteit (de verzekering) nodig. Maar bij pensioenfondsen werkt dit niet zo. Ook als u geen premie meer betaalt dan nog blijven er wel andere premie-inkomsten binnen stromen. Wat betekent dat het niveau van het meer niet persé op 100% hoeft te staan, maar ook langdurig, zeg bijvoorbeeld vijftig jaar, op 80% kan staan, of op 50%. Als het geld dat binnenstroomt maar voldoende is om, samen met de buffer, de uitgaande stroom te garanderen. Voor bedrijfsfondsen is dit minder het geval, omdat bedrijven failliet kunnen gaan zodat het aantal nieuwe deelnemers naar nul gaat. Maar voor een overheidsfonds zoals het ABP werkt dit wel zo (u vind dat onrechtvaardig? Ten onrechte, kom ik zo op terug). Terzijde – 130 jaar geleden werd het pensioenfonds van Stork opgericht. Stork is nu failliet. Maar dat pensioenfonds is overgenomen door andere fondsen die wel weer nieuwe deelnemers hebben – collectieve solidariteit. Waar het om gaat: een pensioenfonds hoeft niet noodzakelijkerwijs 100% dekkingsgraad te hebben (en al helemaal niet de knotsikaanse dekkingsgraad van 128% die in Nederland verplicht is) om toch alle toezeggingen te kunnen waarmaken. Het idee dat dit wel zo is komt doordat individuele stuwmeertjes worden verward met collectieve stuwmeren. Collectieve stuwmeren werken anders. Wat op micro-gebied waar is, is dat op macro-gebied vaak niet

Nu kunt u zeggen: er blijft toch een risico! Of: het is niet eerlijk! Natuurlijk: er blijft een risico. En dat is de essentie van een buffer. Dat geeft de tijd met dat risico om te gaan. We worden onverwacht veel ouder dan we dachten en een gemiddelde leeftijd van boven de 90 voor vrouwen kan niet meer worden uitgesloten (hoewel in de VS en het VK recentelijk de gemiddelde sterfteleeftijd daalde…). Ook ligt gemiddelde kindertal in Duitsland en Nederland laag en toekomstige jonge generaties worden steeds kleiner (in Frankrijk, het VK en de VS is dat minder zo). Het is geen enkel probleem als voor dat soort problemen het stuwmeer wordt aangesproken. Het is zelfs onrechtvaardig als dat niet zo is. Daar is het stuwmeer juist voor! Ondertussen kan dan bijvoorbeeld, met flankerend beleid, de pensioenleeftijd worden verhoogd (gebeurt in Nederland zonder flankerend beleid in ijltempo – 3 tot 4 maanden per jaar!). En: ouders met kinderen onder de 18 krijgen stemrecht voor die kinderen, zodat de grijze dictatuur wat minder wordt. Dat soort dingen. We kunnen gebruik maken van het stuwmeer en van het feit dat individuele mensen wel dood gaan – maar bevolkingen niet.

Waarmee ik op het punt van de rechtvaardigheid komt. Het wordt als onrechtvaardig gezien dat mensen interen op de pensioenpot (overigens is het niveau van de pensioenpot nu 100%, ondanks de lage verwachte beleggingsopbrengsten). En dat we ons daarom suf moeten sparen voor de toekomst. Maar wanneer de jongere generaties steeds kleiner worden dan is het tegenovergestelde het geval. Het peil van het stuwmeer moet niet worden bepaald op wat eruit gaat, maar op basis van wat erin komt. Dat geeft de tijd om de uitgaande stroom aan te passen (en komt niet met verhalen dat u een gegarandeerd eindpensioen van 70% van het laatstverdiende loon heeft, dat is, letterlijk, al twintig jaar niet meer zo). Rechtvaardigheid naar de jonge generatie is uiteraard een punt. Maar dan moeten we meer denken aan studieschulden van de jonge generatie en de veel te hoge hypotheken, die opgenomen worden om veel geld aan de huizenverkopende oudere generatie over te dragen. Pensioenzekerheid hoeft dus niet neoliberaal, via de Europese markt. We kunnen beter deelnemer zijn van het ABP, en Nederlands burger, dan consumenten in een Europa met een nepparlement.