mrt 14, 2013

Posted by MerijnKnibbe on mrt 14, 2013 | 3 comments

From: Erwan MAHÉ

Money exists not by Nature but by law. Aristotle

Nothing New Under the Snow …

14 March 2013

Given the snowy weather of late, I took the liberty of tweaking the popular expression a bit. Besides, given the current economic climate, the headline seems to fit. Many readers have asked me why I am not writing as many Thaler’s Corners of late. After all, they used to come out almost daily in 2007-2010 and now they are down to once a week … or less. This letter was never conceived as a press review, since other brokers do that sort of thing quite well. Instead of following the changing attitudes and comments of political and monetary leaders, I think it is far more useful to continue with my analyses of the macroeconomic situation.

Given that the economy is moving in the direction that we have long predicted, with the US economy gradually picking up while the Eurozone remains stuck in its same old budgetary and monetary errors, I don’t really have much to add. I do not believe the macro or micro-economic indicators or client investment flows provide any reason to change our biases for the time being. Between the strong disinflationary trends in the Eurozone and interest rates, which we have been promised will remain at rock bottom for a long time, both equities and fixed income products remain strong. That said, it is time to take another look at these trends.

Europe

We continue to believe that the governmental austerity policies on the Eurozone, formalized since France’s capitulation at the Deauville summit of October 2010 (yes, the PSI was a tax on private-sector savings!) along with the ECB’s way too restrictive monetary policies, can only exacerbate the deflationary trends on the Eurozone. The word, deflationist, may seem a bit strong for some people. After all, unlike in the 1930s, salary rigidities (sticky wages) today prevent prices from falling as quickly as in the 1930s. But today’s deflationary is also expressed by the contraction in the number of people employed! It is worth examining some of the latest price indices.

Sweden: inflation fell to -0.2% YoY in February, which is the lowest rate since the air pocket of 2009. But the situation today is totally different, since back then commodity price, as tracked on the CRB (see US graph, below), fluctuated from a +50% YoY jump in the summer of 2008, to a -50% YoY plunge in March 2009!

In Norway, the central bank, via its press release on monetary policy, has just announced today a downward revision of its inflation forecasts and the postponement of plans to hike key interest rates until the spring of 2014. They revealed all that while explaining that the domestic economy is operating at higher than normal resource utilization capacities and that unemployment is low!

Switzerland announced this morning that it was also revising downward its inflation forecast for the years ahead to -0.2% for 2013, +0.2% for 2014 and +0.7% for 2015, with an expected 3-month Libor at 0% for another three years. They emphasized that considerable risks continue to weigh on the Swiss economy, due to Eurozone-linked tensions.

France: inflation came to 1% YoY in February, the lowest in 38 months, and +0.6% for the core index (-0.6% on the months). In the meantime, energy prices climbed steeply, driven by surging petrol products (+2.5% on the month)! Prices of manufactured goods fell 0.2% YoY.

Germany, which would seem to fill all the prerequisites for inflationist risk, presents:

– extremely low yields on debt (0.05% on 2 years, 0.45% on 5 years, 1.48% on 10 years, 3.36% on 30 years);

– a heavily cash rich banking system, due to deposits from peripheral nations;

– a much better employment market than the rest of the Eurozone, with unemployment today at 6.9%, compared with 12.1% in 2005, regardless of the Great Financial Crisis!;

– a real estate market considered being among the strongest in Europe, with constant foreign investment, both in the residential and commercial sectors;

– a big balance of trade surplus, whose monthly average has climbed from €11.6 billion in 2009, €13 billion in 2010, €13.1 billion in 2011 and €15.7 in 2012! And despite all that, the latest inflation figures out March 12th show February prices up by a mere 1.5% YoY. Core inflation in January came to 1.1%.

All in all, while inflation has hardly collapsed for Europe as a whole, given +2% in January and an expected +1.8% for February, it is solely due to the hikes in indirect taxes established in countries being put through austerity treatment, whose efforts to cut government budget and thereby improve their current account balance are leading a drag on domestic consumption. I find it incredible to see the ECB claim that there is no urgent need for action, despite the persistent disconnection in the transmission of its monetary policy toward the peripheral nations, because there is no real deflationist risk, although the ECB itself is responsible for these austerity plans, indirect taxes and resultant hikes in indirect taxes. As for Mr Draghi’s latest press conference, I just felt like saying, “come on, Trichet, you can come out now!”

And what can we say about the Bundesbank, which, for the second consecutive year, has booked gigantic provisions in its P&L, €6.7 billion in 2013, while returning only €643 million to the federal budget. Is it because European nations promised to return to Greece the profits made by their central banks on Greek government debt purchased via the SMP? If so, that would really be repugnant. The German government has nonetheless promised to return €600 million to Greece, which will leave it almost nothing. In short, although the European Central Bank remains trapped in a theoretical straitjacket recalling the economic horrors of 1929-1935, the persistent deflationist trend on the Eurozone guarantees us rock bottom interest rates for years to come! And we will see the same thing in the United States, regardless of the latest job creations figure on that side of the Atlantic, as you will see below.

United States

Many seem to believe that the Fed will tighten money policy earlier than we thought just a few weeks ago, due to the better job creation figures. First, remember that the criteria advanced by the Fed fall into two categories. While they are mainly concerned with the employment market, they also involve price growth. But the latter has given no reason for alarm. The graph below tracks the price indices monitored by the Fed: the PCE, and especially Core PCE, which it compares to annual price changes as measured by the CRB, the commodity price index. As you can see, there is no reason for worry on that front. Not only are inflation indices again heading downward, but, at +1.2% or +1.3%, they are well below the Fed’s target comfort range! And with commodity prices now under pressure (slowdown in china + shale gas in US) and a sprightly dollar, this hardly helps matters.

PCE, Core PCE & CRB RoC

As for the employment market, the pace of job creations is obviously strong, and the latest +236,000 job creations in February is good news. But, like the unemployment rate, this is one of many employment market indicators monitored by the Fed. One of the most important, which also characterized the output gap, is the labor participation rate. The higher the figure, the lower the number of workers available to respond to growth in demand. The lower the figure, the easier it is for businesses to find people to return to the employment market, after dropping out for years, given the desperate job prospects. A pretty picture is worth a thousand words, so check out the following graph.

Labor praticipation rate in the USA

Knowing that a 1% change in this index represents 3.5 millions of people, we get an idea of the Fed’s margin for maneuver before changing its policy. But there again, there is no need to rush to hedge risk of a hike in short-term interest rates!

Ah, the joys of a Liquidity Trap …

The Macro Geeks’ Corner (MG)

An interesting news from Greece, with the establishment of a public jobs program paid at a maximum of €490 per month, limited to one unemployment person per household.

‘OAED plan offers 5-month work stints in local projects’

By Christina Kopsini/ ekathimerini.com

This plans looks strangely like than of the “job guarantee” so important of the eyes of Modern Money Theory tenants. Here’s a description I dug up, with numerous other links in it:

Is MMT’s Job Guarantee Crucial?

By Pavlina R. Tcherneva / Credit Writedowns

Have a good evening and good weekend!

mrt 11, 2013

Posted by MerijnKnibbe on mrt 11, 2013 | 2 comments

In de New York Times staat een artikel over een Griekse meneer die 65.000,– kwijt is omdat hij in SNS geïnvesteerd had. Het is een opmerkelijk artikel omdat er enige verbazing uit spreekt dat onze Dijsselbloem hem dit geld niet teruggeeft. Maar zo zit het natuurlijk niet. Dijsselbloem heeft namelijk niets ‘terug’ te geven. Wat er werkelijk aan de hand is is uiterst simpel:

SNS heeft geïnvesteerd in projecten die (mede door de crisis) minder opbrachten dan gedacht. En die dus te weinig geld opleveren en die bij verkoop van weinig waarde zijn. Waardoor SNS zelf zijn rekeningen ook niet meer kan betalen. En het enige dat Dijsselbloem zegt is:

‘ik ga die rekeningen dus ook niet betalen, zijn jullie nou helemaal van de pot gerukt. Het is als erg genoeg dat ik een de facto failliet bedrijf moet nationaliseren in plaats van het helemaal pleite te laten gaan zoals eigenlijk hoort te gebeuren in een kapitalistische op bezit gebaseerde economie’.

Natuurlijk, mede onder druk van de ECB zijn de Ieren er enkele jaren terug wel toe over gegaan om dit soort faillissementsschulden onder staatshoede te nemen, wat de belastingbetaler vele tientallen procenten van het BBP kost – en de markteconomie in Ierland al jaren zwaar negatief beïnvloed. Maar dat was dus *stompzinnig met een sterretje*. En gelukkig hebben we daar van geleerd, net als van de wijze IJslanders die het vertikten om vergelijkbare schulden van het private bedrijf ‘Icesave’ over te nemen. En inderdaad: in dit geval was het stompzinnig met een sterretje van ons, dat onze overheid deze schulden over nam. Want de overheid heeft dat geld nodig, om te investeren in de toekomst. En om voor mensen voor wie even het tegenzit, bijvoorbeeld door dat ze hun Icesave centen kwijt zijn, of doordat ze ouder worden en met pensioen gaan, een minimum inkomen te garanderen. Dat is waar de overheid goed voor is: deze moet beschermen tegen de ergste gevolgen van inkomensverlies. Maar het laatste wat de overheid moet doen is om op te treden als een verzekeringsmaatschappij voor private rijkdom, waarbij de eigenaren van de rijkdom de premie achteraf ook nog eens door een ander laten betalen. Hup Dijsselbloem.

mrt 7, 2013

Posted by MerijnKnibbe on mrt 7, 2013 | 1 comment

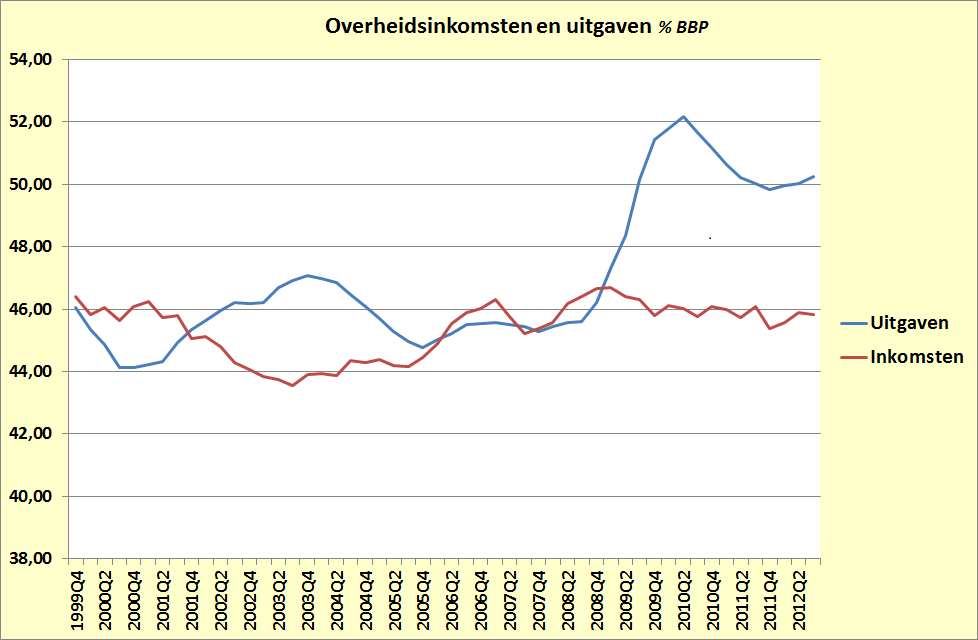

De finale bestedingen zijn, in het systeem van de nationale rekeningen, de uitgaven die werk, productie en inkomen creëren. Nuttig werk? Daar gaat het niet om, bij deze definitie. Men meet de geldstroom, niet wat dit aan nut of welvaart of geluk of welzijn oplevert. En empirisch gezien is dit de geldstroom die werk en inkomen en productie oplevert. Of die productie nu het verzorgen van zieken of het produceren van standbeelden van Geert Wilders is. De totale finale bestedingen bestaan uit de investeringen, de consumptie, de exporten en de overheidsuitgaven. Bij die overheidsuitgaven wordt het wat ingewikkeld: het gaat dan om de overheidsuitgaven exclusief de overdrachtsinkomens, de uit premies bekostigde sociale zekerheid hoort er dus niet bij. En de overheidsconsumptie (onderwijs!) en de overheidsinvesteringen weer wel. Wanneer naar het beslag van de overheid op de totale middelen wordt gekeken rekent men de overdrachtsinkomens echter wel vaak bij de overheidsbestedingen. De grafiek hieronder gaat van dit laatste concept uit.

Het blijkt dat het overheidstekort na 2009 (tot en met het derde kwartaal van 2012) niet is teruggelopen door een vermindering van de overheidsuitgaven, gemeten als % van het BBP, inclusief overdrachtsinkomens gefinancierd door de sociale fondsen, en niet door een toename van de overheidsinkomsten. Voor het afgelopen jaar, ruim gerekend, is de huidige ‘meme’ dat er niet bezuinigd wordt maar dat alleen de lasten worden verzwaard overigens niet waar – geen van beiden gebeurt. Wat niet betekent dat de overheid niets probeert – maar allerlei pogingen om het schip lichter te maken maken het ook kleiner. En het gemiddelde gewicht per eenheid schip blijft dan gelijk.

Bron: Eurostat, vierkwartaals voortschrijdend gemiddelde

mrt 6, 2013

Posted by MerijnKnibbe on mrt 6, 2013 | 1 comment

‘Werk gaat voor inkomen’ zeiden ze vroeger, bij de vakbonden. Maar dat was toen. Nu gaan financiële claims op mislukte bouwprojecten voor werk, zo lijkt het. Is dat verstandig? Bedenk dat die claims de afgelopen decennia juist door private geldschepping op onder meer de bouw- en woningmarkt sterk gestegen zijn, waarbij die markt niet voldoende geld meer oplevert om de claims te voldoen. Moet de overheid die verplichtingen dan overnemen. Of moeten de schulden omlaag? Bedenk daarbij dat de huidige, zo gewenste ontschuldiging in de VS vooral wordt veroorzaakt doordat er een streep door schulden gaat – en niet doordat huishoudens braaf sparen en aflossen. Het allerbeste is natuurlijk dat je zeepbellen voorkomt. En dat kan ook, bijvoorbeeld door geldschepping ten dienste van de aankoop van bestaande woningen en aandelen aan banden te leggen. Of, zoals we dat in Nederland gedaan hebben, door woningbouwprojecten strikt te plannen en te reguleren, anders dan in Ierland, Spanje of Nevada gebeurd is. Hadden we wellicht ook met de kantorenmarkt moeten doen… maar dat terzijde. Er zijn zeepbellen geweest. En de urgente vraag is nu wat je moet doen na een zeepbel.

Moet je, zoals Ierland en de Baltische staten Estland, Letland en Litouwen deden, prioriteit geven aan de schuldeisers? Bedenk daarbij dat de schulden gebaseerd waren op monetaire geldschepping en speculatieve investeringen en beleggingen! Of moet je, zoals de IJslanders gedaan hebben en sommige staten in de VS doen (het bekende ‘inleveren van de huissleutel’) zeggen dat in een kapitalistisch marktsysteem private schulden private schulden zijn en dat de overheid er wel is om in noodsituaties mensen een minimum inkomen te garanderen maar niet om op te draaien voor mislukte projectontwikkelingen en foute beleggingen? Polen had door het gefragmenteerde en inefficiënte banksysteem niet eens last van een echte zeepbel en was ook nog eens zo verstandig de eigen munt tijdig te devalueren, na 2008. Het is duidelijk. Het afschrijven van SNS obligaties, die weinig anders zijn dan (indirecte) claims op mislukte projecten, is een van de weinige economisch verstandige dingen die we de afgelopen jaren gedaan hebben. Werk gaat voor slechte schulden.

En ja, ik weet dat in de VS niet de gewone overheid maar de centrale bank veel slechte schulden heeft opgekocht (eigenlijk een vorm van ‘securitisatie’). Maar dat was met nieuw ‘basis’geld en niet met aan de maatschappelijke geldhoeveelheid onttrokken belastinggeld zoals in Ierland tot voor kort gebeurde (is nu uitgesteld), waardoor de maatschappelijke geldhoeveelheid niet daalde en waardoor de totale werkelijke marktwaarde van de ‘assets’ van de banken enigermate gelijk bleef aan wat ze dachten dat het waard was voor de crash. Inderdaad – crisismanagement. Maar soms heb je nou eenmaal een crisis.

mrt 1, 2013

Posted by MerijnKnibbe on mrt 1, 2013 | 11 comments

Enige tijd terug brak ik mijn staf over de Nederlandse woningeconomen die volgens mij niet in staat waren om de woningcrisis te herkennen omdat ze heilig geloofden in hun modellen. Modellen die geen aandacht gaven aan de financiële sector. Om dit anders te zeggen: de deregulering van de hypotheekverstrekking van na ruwweg 1995 had volgens hun geen invloed op de hoogte van de woningprijzen, net zo min als een verstrakking van de hypotheekverstrekking, bijvoorbeeld vanwege balans- en fundingproblemen van de banken in combinatie met realistischer regelgeving dat zou kunnen hebben. De modellen waren te vergelijken met pogingen de snelheid ten opzichte van het strand van een zwemmer die met het tij mee zwemt te verklaren uit zijn zwemtechniek en spierkracht, zonder rekening te houden met het tij. Wat tot een verrassing kan leiden als het tij omslaat. Was mijn kritiek, achteraf gezien, juist? Het is aardig nu nogmaals naar de voorspellingen uit 2010 van bijvoorbeeld Marc Francke te kijken, nadruk toegevoegd (let op: de verlaging van de overdrachtsbelasting van 6 naar 2% is in zijn voorspellingen niet meegenomen, anderszins was het CPB ook in zijn negatieve scenario natuurlijk wat te positief):

“For this we base ourselves as much as possible on the predictions of the CPB of December 15, 2009. This is the basic scenario. Subsequently, there is an optimistic scenario in which the economy recovers more speedily from the recession. This means higher growth rates combined with a somewhat higher inflation. Moreover, there is a pessimistic scenario in which the economy recovers only slowly with low growth rates and 0% inflation. For these three scenarios there a re predictions of the sales prices of homes for the period 2010-2015. In the basic scenario the nominal price in 2010 increases with 1%, in the positive scenario with 3% and in the pessimistic scenario prices decline with 1½%. In real terms the predictions are -1½%, 0% en 1½% for respectively the negative, basic and positive scenario. In the basic scenario the nominal prices in 2011 are back to the level of 2008. In the negative scenario this price level is reached only in 2014. It is important to note that in these predictions potential changes in the fiscal treatment of home ownership is not taken into account”

En dat was drie jaar terug, op een moment dat alle seinen, zoals de hoeveelheid schuld van de Nederlandse huishoudens en de ontwikkelingen in andere zeepbellanden zoals Ierland en Spanje, al op rood stonden. Wellicht wordt het toch tijd om er vanuit te gaan dat ‘kredietverstrekking’ als zodanig (in economentermen: ‘solving the liquidity constraints of buyers’) een onafhankelijke fundamentele variabele zijn, in de prijsvorming op de woningmarkt. We moeten eindelijk die ideeën of balansrecessies en schulddeflatie maar eens serieus gaan nemen – we zwemmen momenteel fundamenteel tegen het tij in. Wat extra inspanning vereist om toch vooruit te komen – en dat zullen bestedingsinspanningen moeten zijn, door bedrijven, huishoudens of de overheid. En geen bezuinigingen. Want het tij zelf is al afgaand.