aug 9, 2014

Posted by MerijnKnibbe on aug 9, 2014 | 0 comments

Volgens het CBS is de inflatie in Nederland 0,9%: tamelijk maar niet extreem laag. Volgens Eurostat is de inflatie 0,3%: echt laag. Wie heeft er gelijk? Kunnen Nederlanders, als hun inkomen gelijk zou zijn aan dat van vorig jaar, ongeveer 1% minder kopen dan een jaar geleden of vrijwel hetzelfde? En waar komt dit verschil vandaan?

Wat mij betreft heeft Eurostat gelijk (overigens gaat het CBS binnenkort over op de Europese methode). Als je kijkt naar de koopkracht van de inkomens dan is de 0,3% het betere getal (maar bedenk wel dat het hier om een gemiddelde voor alle Nederlanders gaat!). De prijzen zijn, gemiddeld, vrijwel gelijk gebleven. Het CBS ‘ziet’ dit echter niet omdat in het ‘Nederlandse’ cijfer de post ‘toegerekende huur’ voor de bewoners van een eigen woning erg belangrijk is. Deze weegt zelfs zwaarder mee dan de werkelijk betaalde huren, omdat meer mensen een koop- dan een huurwoning hebben. En juist de huren stijgen in Nederland, vergeleken met de andere prijzen, erg snel vanwege de verhuurdersheffing, de overheid als grootste huisjesmelker in Nederland!

We doen statistisch net alsof mensen die in een eigen huis zitten een soort inkomen in natura genieten dat gelijk is aan de huur van een vergelijkbare woning. Kijk hier voor twee methodes die gehanteerd kunnen worden om dit te berekenen. In het kader van de nationale rekeningen heeft dit zin: het is raar om voor huurwoningen wel een (huur)productie te berekenen en net te doen of eigen woningen geen ‘inkomen’ opleveren, ondanks dat eigenaren wel degelijk kosten hebben aan onderhoud en rentebetalingen. Gedachtenexperiment: een huurwoning wordt verkocht aan de bewoner…

Maar in het kader van de inflatie heeft het geen zin dit toegerekende inkomen-in-natura mee te rekenen. Inflatie gaat, wat mij betreft, over de koopkracht van monetaire inkomen. Niet over de inkomsten ‘in natura’. Als de huren met 4% stijgen zijn de bewoners van een eigen woning niet opeens 4% meer aan inkomen kwijt. Momenteel daalt het gemiddelde rentepeil voor hypotheken zelfs in lichte mate, wat juist betekent dat ze goedkoper uit zijn (ik roep overigens al jaren dat zo lang als Draghi aan Forward Guidance doet u uw hypotheek kort moet herfinancieren, waarbij als u voorzichtig wil zijn de besparing kan dienen als extra aflossing)!

Wat mij betreft is het Eurostatcijfer daarom het betere cijfer, omdat dit (en dat was de bedoeling van dit cijfer ook) meer gericht is op de koopkracht van het monetaire inkomen van huishoudens.

Terzijde – ik ben niet per definitie tegen hogere huren voor woningen op goede locaties waarbij de overheid de overwinsten afroomt. De BTW op arbeid kan dan bijvoorbeeld (fors) omlaag. Maar in een situatie waarmee de opbrengsten de facto de hypotheekrentesubsidie financieren terwijl de overheid zo goed als niets heeft gedaan om de bouwproductie overeind te houden en zich tegelijkertijd bij Vestia heeft laten ringeloren, inpakken, wegzetten en overbluffen door de criminelen van, onder andere, Deutsche Bank, moeten we dat natuurlijk niet hebben.

aug 3, 2014

Posted by MerijnKnibbe on aug 3, 2014 | 10 comments

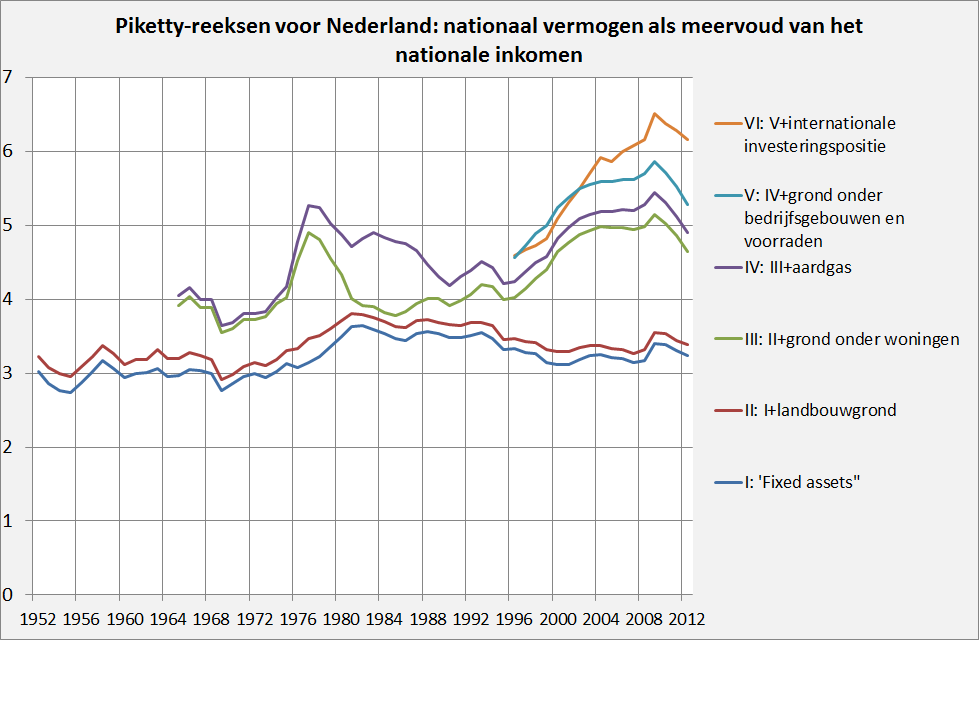

In zijn bekende boek ‘Capital in the twenty-first century‘ (vertaald zou dat ‘Vermogen in de eenentwintigste eeuw’ moeten zijn!) presenteert Thomas Piketty nationale vermogensreeksen voor een aantal landen – maar niet voor Nederland. Uitgaande van beschikbare gegevens (waarbij vooral de aardgasgegevens een probleem waren, uiteindelijk zijn de aardgasopbrengsten gedeeld door de productie) heb ik vergelijkbare reeksen voor Nederland in elkaar geknutseld, die overigens grotendeels gebaseerd zijn op al bestaande reeksen voor ‘fixed assets’ van het CBS die teruggaan tot 1952 en die door het CBS voor het ‘Groningen Growth and Development Centre’ zijn gemaakt (en die op verzoek worden gestuurd, althans dat was in 2008 zo). Een nadere verklaring van de keuzes en methodes zal tot na de vakantie moeten wachten, hier de resultaten, die aangeven dat prijsontwikkelingen een groter deel van de stijging van de waarde van het nationale vermogen hebben bewerkstelligd dan volume-effecten. Wel moet worden genoemd dat het aantal woningen per capita in deze periode nogal fors gestegen is, wat naast de prijsontwikkelingen ook een reden is waarom het in woningen en grond onder woningen gevestigde kapitaal zo gestegen is. Ook de gemiddelde kwaliteit van de woning is in deze periode gestegen, hoewel dat moeilijk is te meten. Voor de definities van ‘kapitaal’ verwijs ik U naar het door Piketty getrouw gevolgde handboek voor de nationale rekeningen, de SNA 2008. Daarnaast mogen we niet ongelukkig zijn met de onderhandelingskwaliteiten die de heer R. Lubbers na de oliecrisis ten opzichte van de oliemaatschappijen etaleerde en die er voor zorgden dat tot 95% van de overwinsten aan de staat toevielen…. In deze berekeningen is de werkwijze van het CBS zo getrouw mogelijk gevolgd, in een publicatie hierover zal ik de waarde van de gasvoorraad ophogen om ook de extra belastinginkomsten (die 5% viel ook nog eens onder de belastingen…) van de staat hierin te disconteren. In eerste instantie is er echter voor gekozen de reeksen zo goed mogelijk bij de bestaande te doen aansluiten (met dank aan collega Frederik voor woningprijzen voor de periode 1965-1975).

jul 28, 2014

Posted by MerijnKnibbe on jul 28, 2014 | 4 comments

Mede naar aanleiding van het boek van Piketty staat de vraag naar de hoogte en de verdeling van het vermogen weer centraal. ‘Weer’, want Piketty toont duidelijk aan dat ook negentiende-eeuwse economen hier veel aandacht voor hadden. Daarbij werd ook toen al ingegaan op financieel vermogen aan de ene kang en niet-financieel vemrogen (land, woningen, transportmiddelen enzovoorts) aan de andere kant. Dit laatste vermogen kan in waarde toenemen, ten opzichte van het inkomen, door prijseffecten en doordat er geïnvesteerd wordt in nieuwe kapitaalgoederen.

Het is echter problematisch om de prijseffecten van het niet financiële vermogen te schatten. Piketty (en Zucman, in dit geval, ‘single PDF document p. 18‘) menen echter dat dit op de zeer lange termijn (meer dan zestig tot zeventig jaar) niet zo erg is. Op de lange termijn bewegen de prijzen van goederen volgens hen namelijk naar de prijzen van consumptiegoederen toe. Ze stellen:

“Wherever savings come from, the key assumption behind the one-good model of wealth accumulationand the B = s/g formula is that there is no change in the relative price between capitaland consumption goods. This is a strong assumption. In practice, relative asset price effects often vastly dominate volume effects in the short run, and sometimes in the medium run as well. One key issue addressed in this paper is whether relative price e↵ects also matter for the analysis of long-run wealth accumulation.”

Waarbij de gegevens uitwijzen dat de relatieve prijs van ‘kapitaalgoederen’ (alles bij elkaar: land, vliegtuigen, woningen) zich relatief gezien niet afwijkend gedragen van de prijzen van consumptiegoederen. Ik betwijfel of dit voor Nederland ook zo is, althans wat betreft woningen. De waarde van woningen kan op verschillende manieren gemeten worden:

1) De marktwaarde. Maar niet alles wordt op een markt verhandeld. En niet alle kapitaalgoederen die op een markt verhandeld worden worden tegelijkertijd verkocht, zodat het niet bepaald gegeven is dat uw kapitaalgoed de prijs zal opbrengen die men ervoor betaald heeft of die men denkt te zullen kunnen krijgen. Denk aan de huiseigenaren die ‘onder water’ staan. Een data probleem: er moet eindelijk eens een goede woningprijsindex vanaf, zeg, 1550worden ontwikkeld, ik hou me aanbevolen.

2) De boekwaarde. Probleem hiermee is echter dat de initiële boekwaarde in het algemeen de aanschafprijs is, die ver in het verleden kan liggen en dus niet maatgevend is voor de huidige waarde.

3) De herbouwwaarde. Dit is, als u een eigen woning hebt, bijvoorbeeld van belang voor uw opstalverzekering.

4) De gekapitaliseerde waarde van toekomstige opbrengsten. Het grote probleem daarmee is dat de toekomst onzeker is, zoals ze bij Imtech en DSB ondertussen weten.

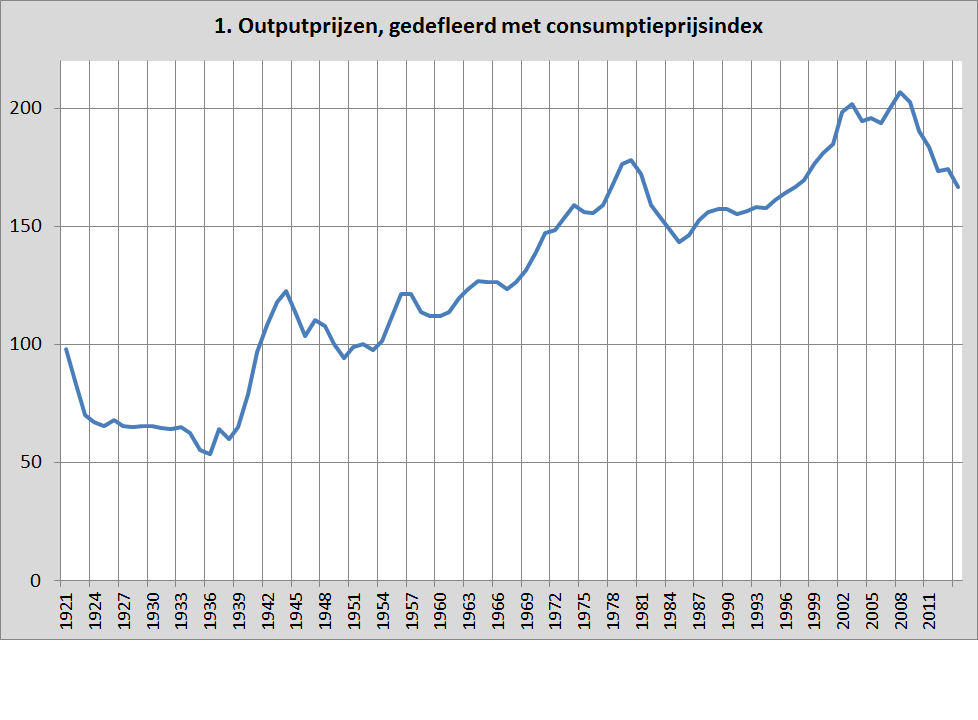

Voor Nederland geven gegevens betreffende bouwprijzen (óutputprijzen’), marktwaarde (verkoopprijzen) en de CBS kapitaalwaarde (vermoedelijk een aan het prijsniveau aangepaste soort van boekwaarde, ik moet dat nog natrekken, dank overigens aan het CBS voor het ospturen van de reeksen van na 1951) aan dat de bouw- zowel als de verkoopprijzen van woningen ook op de lange termijn sterker gestegen zijn dan de consumptieprijzen, waarbij de ‘boekwaarde’ in nominale prijzen zoals berekend door het CBS ook sterker toename.

Grafiek 1 laat zien dat de ‘outputprijzen'(bron: CBS) sterker toenamen dan het algemeen prijsniveau, juist op de zeer lange termijn. Caveat: de prijsgegevens voor 2014 betreffen enkel het eerste kwartaal. De outputprijzen zijn inclusief winstmarges en grondprijzen, de recente daling ligt vermoedelijk juist aan deze twee componenten (goed nieuws voor jong Nederland, overigens!). De lange termijn stijging ligt vermoedelijk aan de hoge looncomponent en de beperkte stijging van de arbeidsproductiviteit in de bouwnijverheid, samen met de grote vraag naar de ideale woning. Uiteraard zijn er kwaliteitsverbeteringen die het prijsniveau ook beïnvloeden – maar bijvoorbeeld de gemiddelde omvang van nieuwbouwwoningen is de laatste decennia aanzienlijk afgenomen, wat dit weer compenseert.

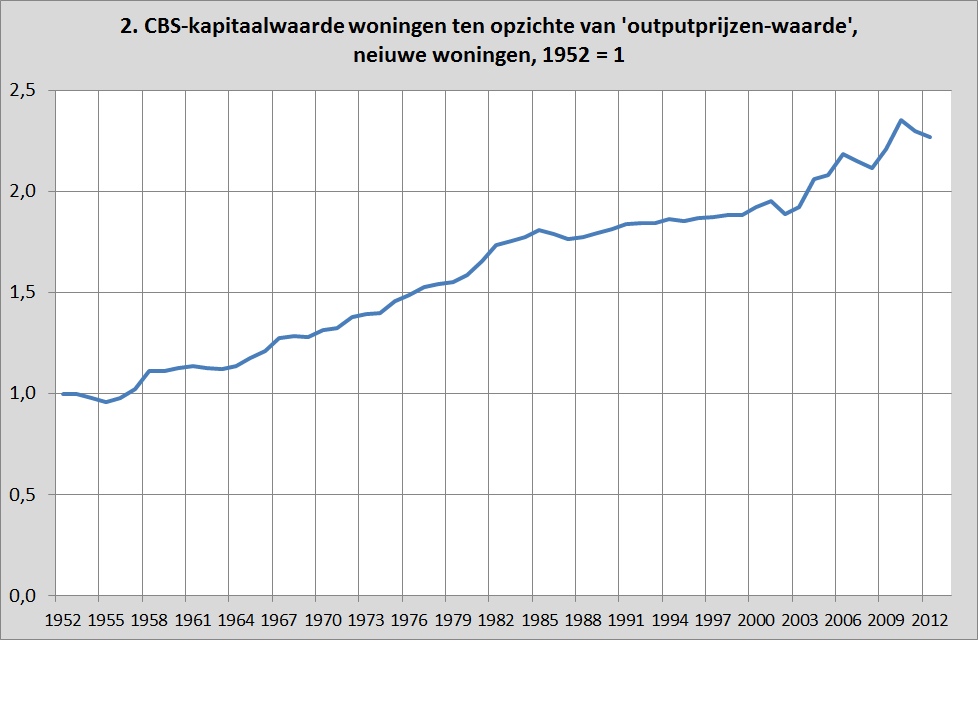

Grafiek 2 laat zien dat dat kapitaalwaarde van woningen, berekend door het CBS, nog sterker toename dan de outputprijzen.

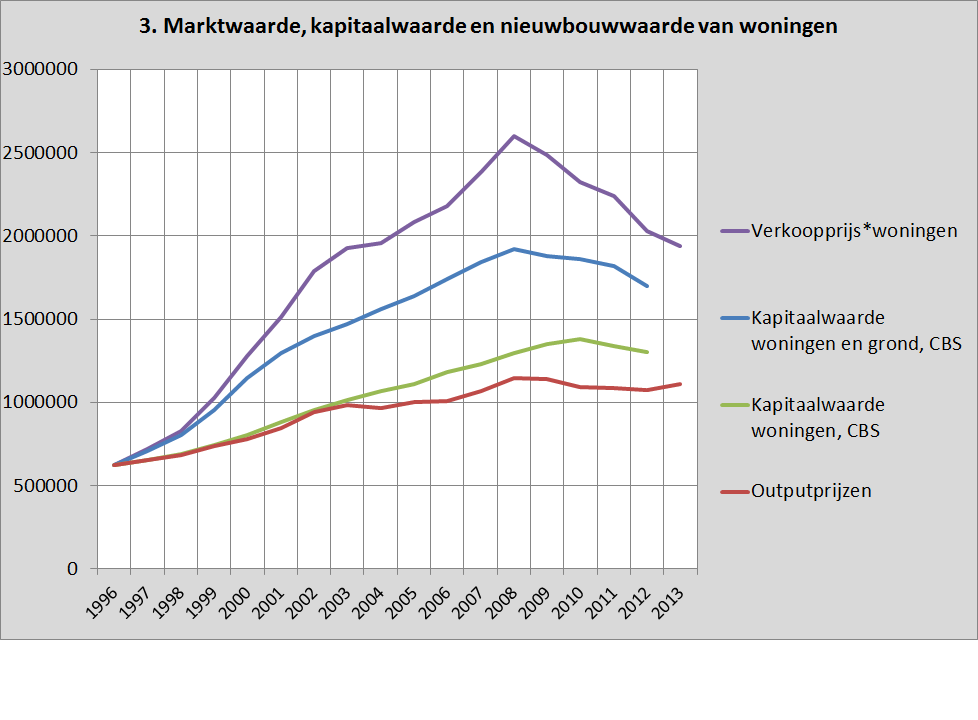

En grafiek 3 laat zien dat op de kortere termijn de verkoopwaarde nog sterker toenam.

Een drievoudige stijging, dus.

Uiteraard laat een zeer lange gedefleerde prijsindex van woningen in Nederland, de Herengrachtindex, een golfbeweging van ongeveer 180 jaar zien. Terwijl collega Frederik heeft laten zien dat de zeepbel van rond 1980 dezelfde oorzaken had als de meest recente. Er is dus een ‘beweging naar het gemiddelde toe’ waar te nemen, zowel op de middellange termijn als op de ultralange termijn’. Persoonlijk ben ik echter toch van mening dat veel van de relatieve prijsstijging van woningen in de periode tot, zeg, 1990, permanent zijn. Wat het idee van Piketty en Zucman ondergraaft. Maar je weet het nooit met dat soort zaken – er is al een metselrobot, wat de outputprijzen nog verder omlaag zou kunnen drijven.

jul 24, 2014

Posted by MerijnKnibbe on jul 24, 2014 | 1 comment

Vandaag (24 juli) stond in Trouw een slecht artikel over de overheidsschulden en het overheidstekort in de Eurozone. Kennelijk heeft men de discussie van de afgelopen jaren niet goed gevolgd en de achterliggende gegevens niet goed bekeken. Het gaat niet enkel om overheidsschulden maar ook om de private schulden. En de verwevenheid daartussen. En als, zoals in Griekenland, de totale loonsom halveert, mede door bezuinigingen en de neerwaartse spiraal die daardoor veroorzaakt werd, dan leidt dat niet echt tot een snelle vermindering van het tekort…

Het artikel was gebaseerd op twee studies van Eurostat. Eén die laat zien dat het Eurozone-tekort in het eerste kwartaal van dit jaar wat lager was dan in het eerste kwartaal van vorig jaar en nu het niet dramatische niveau van 2,7% heeft bereikt (en dat niet eens gecorrigeerd voor de economische malaise van de afgelopen jaren). En één die de toename van schulden in beeld brengt – schulden die, zoals Nederland in 2008 laat zien, overigens ook kunnen toenemen als de overheid geen tekort heeft.

De toon van het artikel was meewarig, ‘Nou ja zeg: die tekorten en die schulden stijgen alweer, waarom doen we gewoon niet wat beter ons best!’. Maar landen hebben hun tekort maar ten dele zelf in de hand, zeker als het landen van de Eurozone zijn. Lees dit boek van Mario Draghi erop na. Landen functioneren als de facto financiële achterwacht voor de banken. Als de banken in de problemen komen – dan wordt de kas van de overheid aangesproken om dit probleem op te lossen. En juist de Troika beperkt de keuzevrijheid van landen om daarbij ook eens ‘nee’te eggen, tegen die banken. Zie ook deze studie over Griekenland, waar uit opgemaakt kan worden dat Griekenland in de vijf kwartalen 2012-IIItot en met 2014-III 24 miljard Euro aan de banken heeft moeten overmaken. Wat verreweg het grootste deel van de toename van de Griekse overheidsschuld in deze periode verklaart. Vergelijkbare ontwikkelingen hebben plaats gevonden in onder meer Ierland, Nederland en Duitsland, hoewel in Nederland en Duitsland met minder druk van de Troika. Daarnaast speelde in landen als Ierland en Spanje een rol dat de kapitaalstromen vanuit de rest van de EU opdroogden, waardoor de investeringen zeer fors daalden en er dus automatisch een groot overheidstekort ontstond – terwijl Ierland en Spanje tot die tijd juist forse overschotten op de overheidsrekening kenden! Ook is binnen Europa een tijd lang een bizar beleid gericht op hoge renteniveaus in de probleemlanden gevoerd, dit om de ‘discipline’ aldaar te bevorderen. En dat heeft dus niet echt geholpen, integendeel. De investeringen zijn enorm laag, de werkloosheid is historisch hoog en de tekorten zijn niet bepaald weggewerkt, mede door de economische krimp. Overigens geven de economische leerboekjes allemaal aan dat je, als de economie in elkaar stort – wat het geval was – de rente moet verlagen. Wat de ECB netjes gedaan heeft. Maar dat was dus niet genoeg. Mede door het gesteggel van de Eurolanden werkte deze lage rente, tot vreugde van de discipline-fanaten, niet door in lage rentes voor bedrijven, huishoudens en overheden. En daar plukken we nu, en nog vele jaren, de wrange vruchten van.

jul 21, 2014

Posted by MerijnKnibbe on jul 21, 2014 | 0 comments

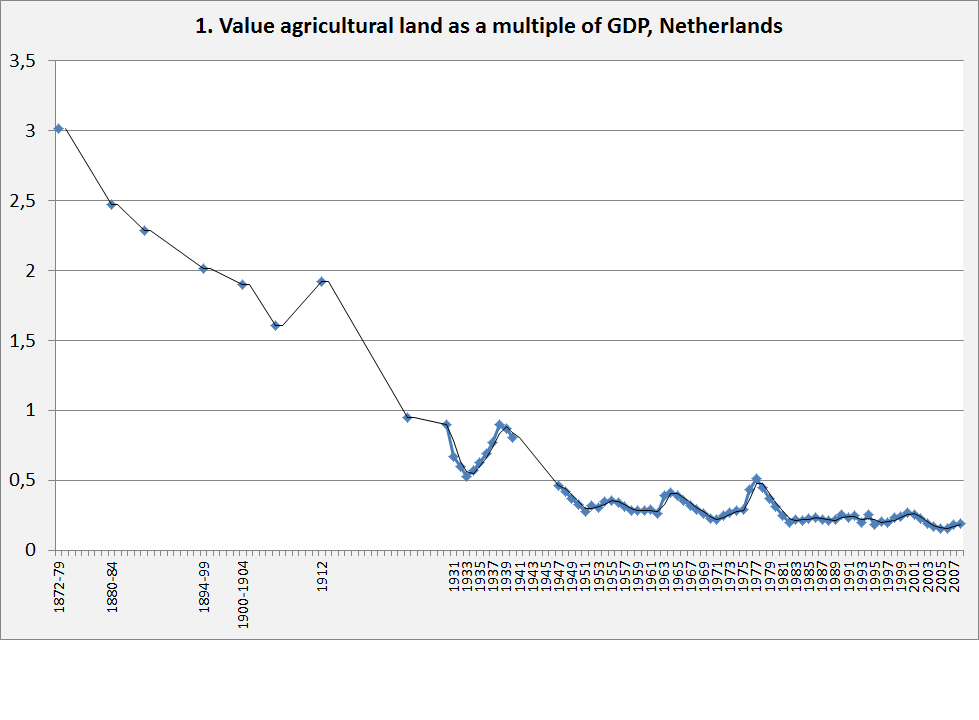

Zoals gesteld ben ik aan het proberen de Piketty-gegevens althans ten dele te reconstrueren voor Nederland, dit mede om er een gegrond oordeel over te kunnen geven. Een van de opmerkelijke ontwikkelingen die Piketty aantoont is dat in veel landen het aandeel van landbouwgrond in het nationale vermogen na het eind van de negentiende eeuw enorm gedaald is. Was dit ook het geval in Nederland? Nederland is een interessant ‘geval’omdat er, anders dan in Engeland, Frankrijk, Duitsland en, a forteriori, België geen massale vernietiging van arbeid (de miljoenen slachtoffers van de oorlog, waar de slachtoffers van de Spaanse Griep nog eens bovenop kwamen) en/of kapitaal plaats vond, terwijl de investeringen minder dan in de genoemde landen niet op militaire maar juist op ‘economische’ zaken gericht konden worden. Ook de sociale onrust in Nederland was, na de oorlog, kleiner dan bijvoorbeeld in Duitsland. In wezen stond de Nederlandse landbouw, in 1918, zowel financieel als organisatorisch in de startblokken om (nog) sterkere positie op de exportmarkten in België, Duitslad en Engeland te veroveren – wat ook gelukt is (zie ook dit antiquarisch nog te verkrijgen proefschrift over de productie van de Nederlandse landbouw in o.a. deze periode). Als de waarde van landbouwland ergens nog op peil zou blijven dan zou dat in Nederland moeten zijn geweest – terwijl de landbouw in bijvoorbeeld België na 1920 (eigenlijk: 1914!) decennia zou stagneren vond in Nederland juist een versnelling van de productiegroei en de modernisering plaats.

Maar dat was niet het geval. De waarde van de grond bleef, afgemeten aan het BBP, niet op peil. De structurele prijsdalingen na ongeveer 1880, de loonstijgingen van het eind van de Eerste Wereldoorlog en de jaren direct erna en de hernieuwde prijsdaling van na 1929 leidden samen met de groei van productie in andere sectoren leidden ook in Nederland tot een dramatische daling van de waarde van het landbouwland (grafiek 1).

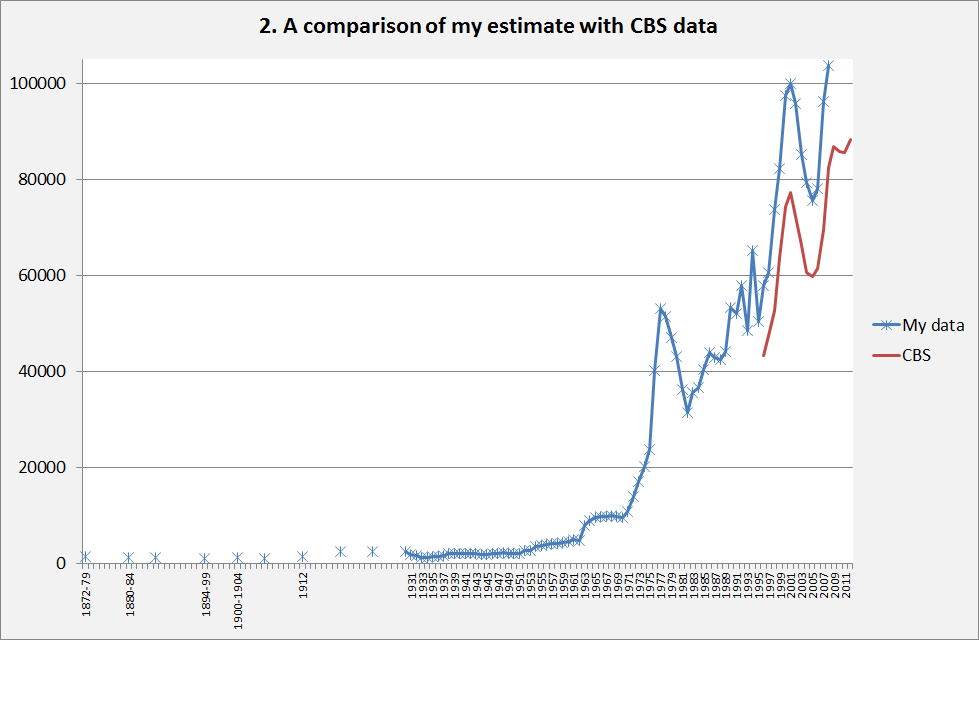

De gegevens zijn afkomstig uit het genoemde proefschrift en van het CBS (oppervlaktes) en uit Luijt, J. and M. Voskuilen, ‘Langetermijnontwikkeling van de grondprijs’. Lei, Nota 09-014, 2009 (prijzen). Naast deze schatting is er ook nog een CBS schatting van de grondwaarde die structureel lager ligt maar wel exact dezelfde ontwikkelingen laat zien (grafiek 2). Dit wordt vermoedelijk veroorzaakt doordat de CBS schatting allerlei opstallen op het land, o.a. de boerderij zelf, uit de schatting haalt terwijl de prijzen van Luijt en Voskuilen de prijs van boerderijen per ha. betreffen, dus inclusief opstallen. De overeenkomst in ontwikkeling geeft echter vertrouwen in de kwaliteit van de schatting. Waarmee in navolging van Piketty een deel van de relatief lage waarde van de kapitaalgoederenvoorraad in de periode 1920-1990 is verklaard: lagere landbouwprijzen en relatief hogere lonen (inclusief toegerekend loon van het gezin) leidden tot lagere grondprijzen. In tegenstelling tot de omringende landen was in Nederland wat echter geen enkele sprake van vernietiging van landbouwinfrastructuur in de Eerste Wereldoorlog, wat aangeeft dat economische ontwikkelingen van groter belang waren bij de daling van de kapitaal/BBP ratio dan Piketty, die veel nadruk legt op de gevolgen van de Eerste Wereldoorlog, suggereert. Wel waren de loonstijgingen deel van een internationaal gebeuren, dat mede door de arbeidstekorten in de Eerste Wereldoorlog werd veroorzaakt.

De gegevens zijn afkomstig uit het genoemde proefschrift en van het CBS (oppervlaktes) en uit Luijt, J. and M. Voskuilen, ‘Langetermijnontwikkeling van de grondprijs’. Lei, Nota 09-014, 2009 (prijzen). Naast deze schatting is er ook nog een CBS schatting van de grondwaarde die structureel lager ligt maar wel exact dezelfde ontwikkelingen laat zien (grafiek 2). Dit wordt vermoedelijk veroorzaakt doordat de CBS schatting allerlei opstallen op het land, o.a. de boerderij zelf, uit de schatting haalt terwijl de prijzen van Luijt en Voskuilen de prijs van boerderijen per ha. betreffen, dus inclusief opstallen. De overeenkomst in ontwikkeling geeft echter vertrouwen in de kwaliteit van de schatting. Waarmee in navolging van Piketty een deel van de relatief lage waarde van de kapitaalgoederenvoorraad in de periode 1920-1990 is verklaard: lagere landbouwprijzen en relatief hogere lonen (inclusief toegerekend loon van het gezin) leidden tot lagere grondprijzen. In tegenstelling tot de omringende landen was in Nederland wat echter geen enkele sprake van vernietiging van landbouwinfrastructuur in de Eerste Wereldoorlog, wat aangeeft dat economische ontwikkelingen van groter belang waren bij de daling van de kapitaal/BBP ratio dan Piketty, die veel nadruk legt op de gevolgen van de Eerste Wereldoorlog, suggereert. Wel waren de loonstijgingen deel van een internationaal gebeuren, dat mede door de arbeidstekorten in de Eerste Wereldoorlog werd veroorzaakt.

{kind=link}