mei 22, 2012

Posted by MerijnKnibbe on mei 22, 2012 | 2 comments

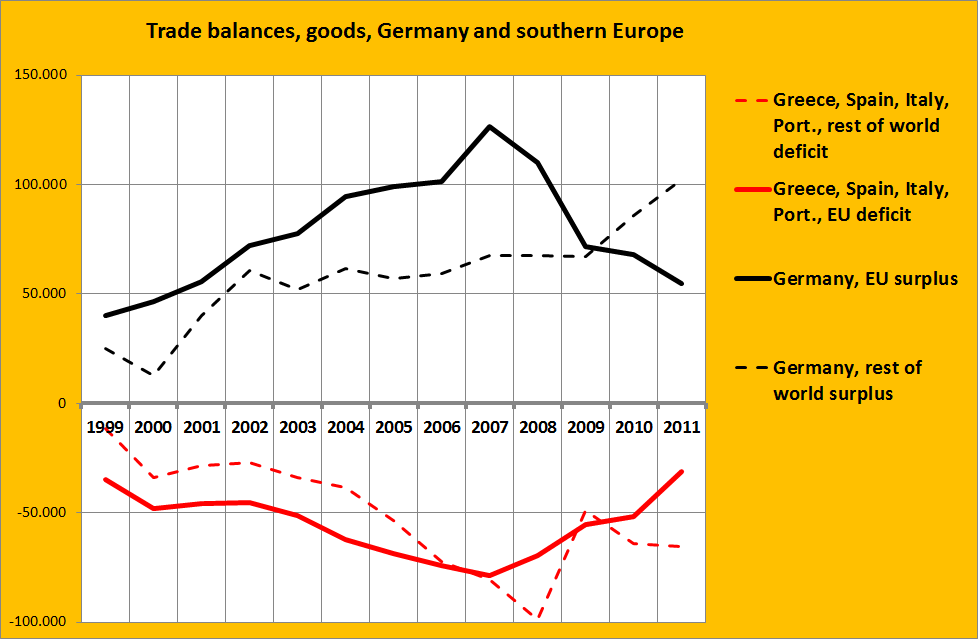

De tekorten op de lopende rekeningen van de Zuid-Europese landen (met uitzondering van Italie) zowel als van bijvoorbeeld de Baltische staten liepen in de periode 2005-2007 schrikbarend snel op tot een schrikbarend hoog niveau. De snelheid waarmee dit gebeurde geeft al aan dat dit niet vooral veroorzaakt werd door een sluipend proces van verlies aan concurrentievermogen, waarbij de binnenlandse afzet langzamerhand weggeconcurreerd wordt door buitenlandse producten en waarbij de export van de binnenlandse bedrijven hetzelfde lot ondergaat. Het werd, daar is ondertussen iedereen het wel over eens, vooral veroorzaakt door een grote netto kapitaalstroom naar Zuid-Europa. Het venijn zit het daarbij in het woordje ‘netto’. Als bijvoorbeeld de Spaanse export nog succesvoller was geweest dan ze nu al was (ze nam sneller toe dan de Duitse!) – dan was deze netto kapitaalstroom kleiner geweest. Wellicht was evenveel Duits en Nederlands kapitaal Spanje ingestroomd – maar er was ook meer Spaans kapitaal geweest om bijvoorbeeld in het buitenland te investeren. Dus als de Spaanse exportindustrie concurrerender was geweest… J.W. Mason heeft hier een goede blogpost over geschreven. Desondanks: de snelheid van het gebeuren geeft aan dat het vooral een inkomenseffect is geweest. En inderdaad – nu de Zuid-Europese landen zwaar in crisis zitten neemt het tekort op de handelsbalans (enkel goederen) met de rest van Europa zienderogen af. Als we naar de lopende rekening met de rest van Europa kijken (waar ook de diensten en dus de toerismebalans in zit) dan is er waarschijnlijk zelfs sprake van een overschot!

De knetterende knotsika van het toeschrijven van veranderingen op de handelsbalans louter aan veranderingen in concurrentievermogen, waarbij dat concurrentievermogen ook nog eens totaal aan de lonen wordt opgehangen, blijkt ook uit de ontwikkeling van de Duitse goederenbalans met de rest van Europa. Het saldo hiervan nam in slechts vier jaar met maar liefst 74 miljard Euro af – ongeveer 1.000,– per Duitser per jaar. Is de Duitse industrie nu opeens niet meer concurrerend? Natuurlijk nog steeds wel, zoals ook blijkt uit het succes van de Duitse export naar gebieden buiten de EU – ondanks hogere olieprijzen nam het positieve saldo daarvan in twee jaar toe met 35 miljard. Overigens werd dit mede mogelijk gemaakt door het stimuleringsbeleid van de VS en China, zoals Kamil Yilmaz aantoont. En door de bestedingsbeperking in Duitsland. Helaas had de consumptie in Zuid-Europa minder afgeknepen hoeven te worden als de Duitsers (en wij) meer hadden geconsumeerd en geïnvesteerd…

mei 20, 2012

Posted by MerijnKnibbe on mei 20, 2012 | 3 comments

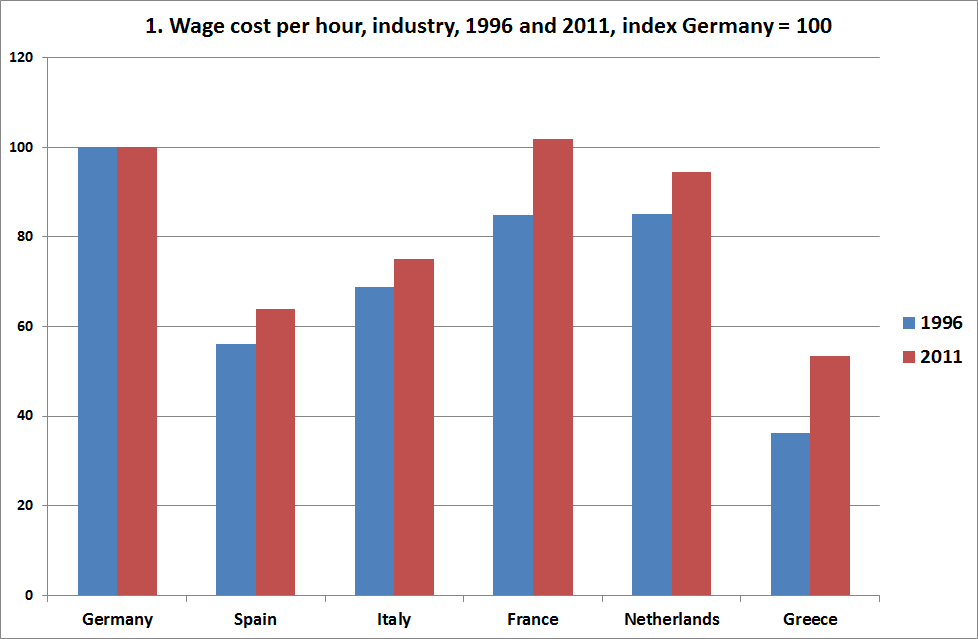

In 1996 had Duitsland, gemiddeld, verreweg de hoogste industrielonen van Europa. En in West-Duitsland lagen de lonen nog hoger… Dat begon zeker nadat WEst-Duitsland Oost-Duitsland had overgenomen problemen op te leveren. En middels ruim tien jaar van loonmatiging wisten de Duitsers de lonen weer op het nog steeds hoge ‘Franse’ niveau te krijgen (zie grafiek). Dat betekende natuurlijk, per definitie, dat de relatieve lonen van de andere landen stegen, ten opzichte van Duitsland. Maar betekende dat ook dat de lonen in die landen onverantwoordelijk snel omhoog gingen? Nee. De stijging ten opzichte van het Duitse niveau was een ‘correctie’ van een onevenwichtigheid. Overigens lagen de lonen in de Oost-Duitse industrie in 1996 op 17 Euro per uur en die in West-Duitsland op 27 Euro – zonder dat dit veel lagere loonniveau Oost-Duitsland geholpen heeft de zeer hoge werkloosheid aldaar omlaag te krijgen. Anders dan opmerkelijk veel economen thans stellen gaat het bij concurrentievermogen en groei niet enkel om lonen – maar ook om producten, techniek, promotie of ligging. Een vak als marketing is niet voor niets ontwikkeld. Dat de Spaanse lonen in de industrie niet te snel zijn gestegen blijkt overigens ook daaruit dat, na 2000, de Spaanse goederenexport (iets) sneller gestegen is dan de Duitse. En het Spaanse loonniveau ligt ook nog steeds duidelijk onder dat van de voornaamste handelspartner, Frankrijk.chong qi gong men

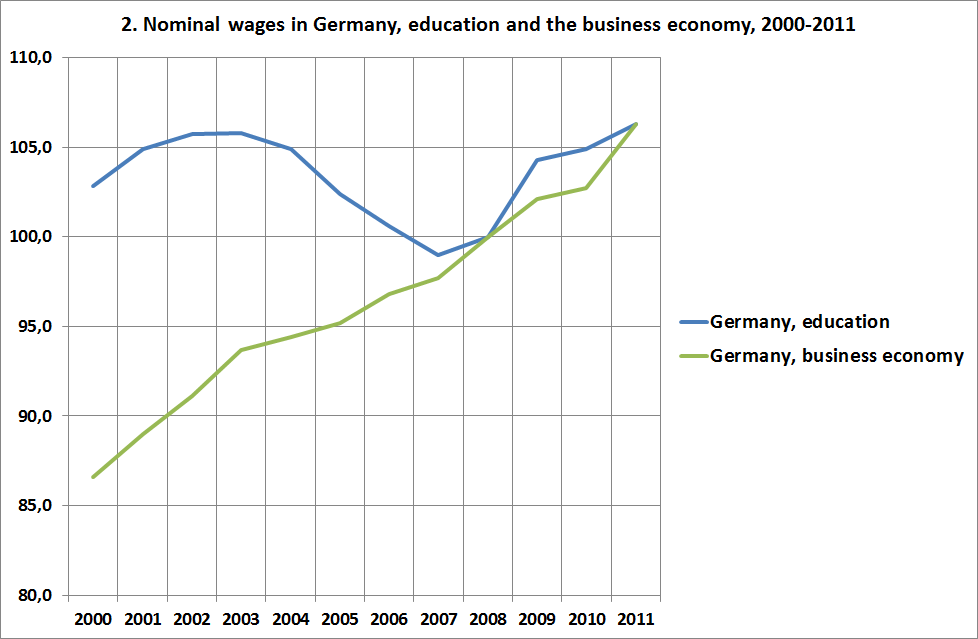

Zeker gezien de relatief snelle stijging van de Spaanse productiviteit ten opzichte van de Duitse zijn de Spaanse lonen dus beperkt omhoog gegaan. Vanwaar dan toch al het geweeklaag over de onverantwoorde loonstijgingen in Spanje, vergeleken met Duitsland? Veel van deze geluiden zijn gebaseerd op een analyse van de ‘Unit Labour Cost’, de gemiddelde lonen in de hele economie (dus niet, zoals in grafiek 1, enkel in de nijverheid). En die ‘Unit Labour Cost’ zijn in Duitsland inderdaad relatief weinig gestegen, ook vergeleken met de ontwikkeling in de industrie. Hoe dat mogelijk is? Zie grafiek 2.

Veel economen zijn dus van mening dat de Spaanse industrie niet meer concurrerend is omdat de Duitse docenten de afgelopen tien jaar zijn afgeknepen… Tsja.

Overigens gaat het verhaal over ‘onverantwoorde loonstijgingen’ beter op voor Italië dan voor Spanje – maar Italië had geen huizenzeepbel, en heeft nu dus minder problemen met de lopende rekening van de betalingsbalans en de banken, ondanks dat het land de afgelopen 15 jaar zo ongeveer de laagste productiviteitsstijging van de hele wereld had. De problemen in Europa zijn echt beter te verklaren door de enorme kapitaalstromen die tussen 2003 en 2007 tot de ene na de andere zeepbel leidden en die daarna van de ene dag op de andere weer omkeerden dan door het ‘gebrekkige concurrentievermogenverhaal’.

mei 19, 2012

Posted by MerijnKnibbe on mei 19, 2012 | 0 comments

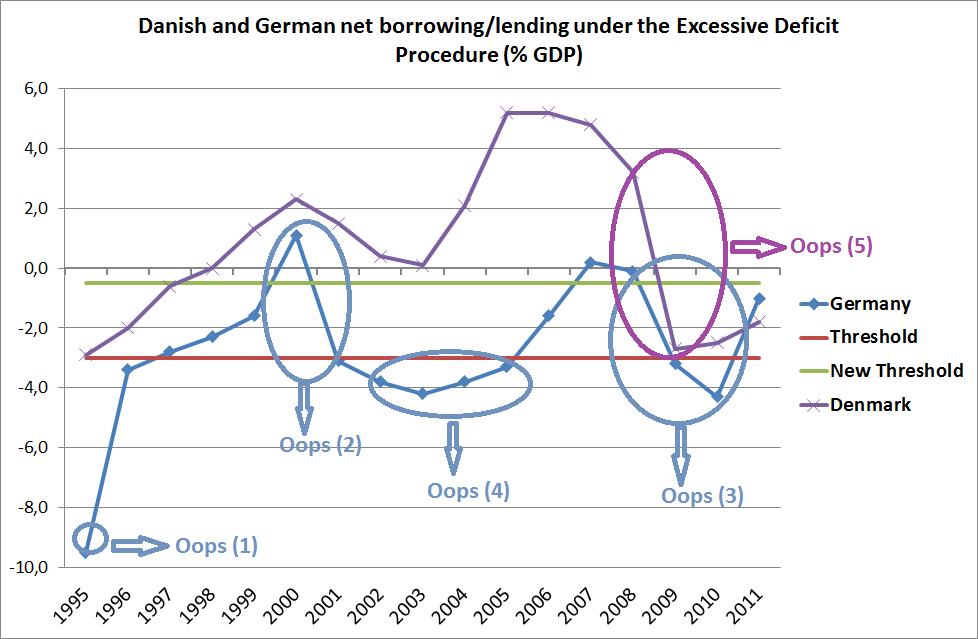

Op dit moment zuchten we onder het juk van angstige Brusselse ambtenaren die hun paniek proberen te bezweren met rituele formules. Een daarvan is ‘The excessive deficit procedure’: als we maar met elkaar afspreken dat we de overheidstekorten gaan beperken, en echt streng gaan zijn, dan komt het allemaal wel goed, wat dat doen we toch samen!

Maar helaas. Dat zal niet gaan werken. Moderne economieën zitten anders in elkaar. Voorbeelden daarvan zijn de Duitse en de Deense, die laten zien dat bij grote conjuncturele tegenvallers het tekort zomaar met 5, 6, 7% van het BBP kan oplopen… Afspraak of geen afspraak. Zelfs in Denemarken, dat jarenlang overschotten had van meer dan 5% van het BBP, kende in 2009 en 2010 tekorten die fors groter waren dan de -0,5% waar we samen naar toe moeten schijnen te gaan (zie grafiek). En Duitsland? Dat is gebouwd op tekorten (zie grafiek!). Let ook op het tekort van -9,5% in 1995. Ongetwijfeld is daar een speciale reden voor. Maar ook dat is een reden. En ook dat is een tekort.

Wellicht dat we ons toch wat minder willoos en redeloos moeten overleveren aan ‘de markten’, terug naar 1995! Want zo lang geleden is het niet, dat ‘de markten’ niet in hun huidige vorm bestonden. En dat de nadruk van de politiek lag op werkgelegenheid en productie, in plaats van op financieel rendement, dat overigens uiteindelijk uit de productie betaalt moet worden.

mei 17, 2012

Posted by MerijnKnibbe on mei 17, 2012 | 1 comment

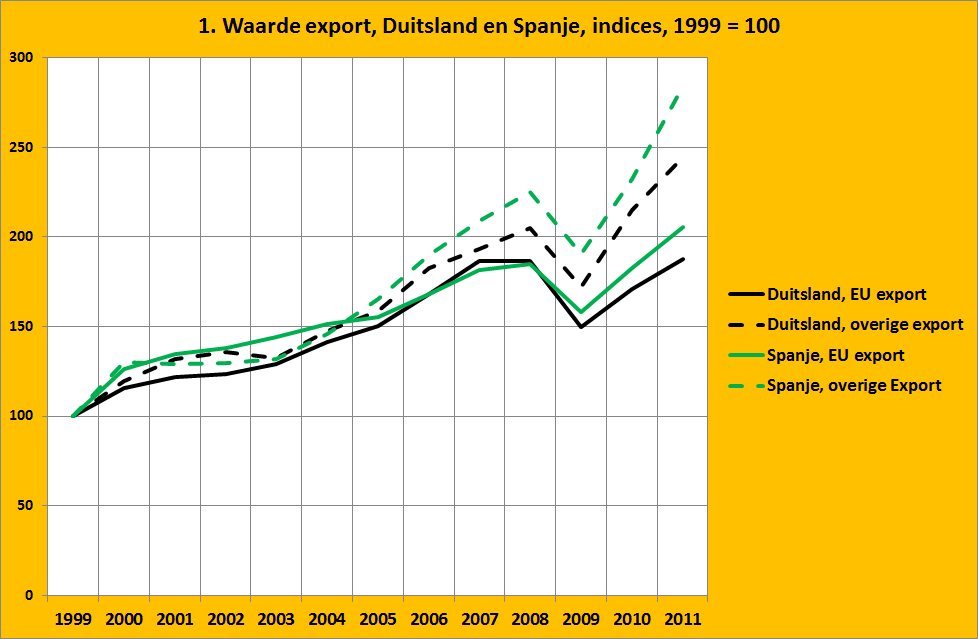

Dacht u dat de Spaanse export, gehinderd door een ongebreidelde en onverantwoorde stijging van de lonen in Spanje, het de afgelopen tien jaar heeft moeten afleggen tegen de exporten van de productiemachine Duitsland en de vloedgolf van goedkope producten uit China, zoals nogal eens verondersteld wordt in de huidige discussie? Verkeerd gedacht. Een van de meest onthutsende aspecten van de huidige crisis is hoezeer zowel de publieke discussie alsook veel economen ter staving van allerlei analyses en opvattingen gebruik maken van halve waarheden, onzorgvuldigheden, slecht gedefinieerde variabelen, onjuiste concepten en zelfs regelrechte onjuistheden. De mythe van de zwakte van (onder andere) de Spaanse exportsector is een van die onjuistheden. Zoals uit grafiek 1 blijkt heeft de Spaanse export van goederen (!) het, zowel binnen de EU als buiten de EU, zelfs beter gedaan dan de Duitse goederenexport, wat betreft de groei. Waarbij volgens bron Eurostat geldt dat: “”Goods” means all movable property including electric current.”. Diensten, zoals transport en toerisme, en inkomens verdiend in het buitenland zijn hier buiten gelaten. Desondanks: de Spaanse exporten van auto’s, machines, landbouwproducten en medicijnen (vier belangrijke exportsuccessen) deden het goed.

(more…)

mei 15, 2012

Posted by MerijnKnibbe on mei 15, 2012 | 4 comments

Vandaag publiceerde Eurostat gegevens over de economische groei in het eerste kwartaal. En het was niet best.

A. De achtergrond

Terwijl de schulden in Europa, vooral vanwege het ‘rente op rente’ effect, nog steeds toenemen is de productie nog niet terug op het niveau van 2008…

B. Het was al erg

waren er in het tweede half jaar van 2011 al 10 landen in recessie (technisch: twee kwartalen van krimp achter elkaar):

Tsjechië

Denemarken

Ierland

Italië

Portugal

Griekenland

Nederland

Cyprus

Hongarije (laatste kwartaal 2011 was stabiel, maar omdat er nu weer krimp is reken ik dat toch mee)

Slovenië

C. En het wordt erger

En er kwam nog 3 grote landen bij:

Spanje

Roemenie

Engeland

En vermoedelijk kunnen we ook Zweden bij dit rijtje voeren, dat sinds enige tijd trots schijnt te zijn op zijn dure munt – ten koste van de economische voorspoed, zoals altijd.

D. Is alles nu verloren?

Nee. Duitsland deed het nog wel een beetje goed, met name vanwege de export. Maar dan wel de export naar landen buiten de EU! De export van de Duitse industrie binnen de EU nam af. En ook de consumptie deed het daar goed, wat, omdat (voor zover nu bekend) de consumptie van huishoudens zich niet al te florissant ontwikkelde moet zijn veroorzaakt door de overheidsconsumptie. Ook Finland en Slowakije deden het niet slecht, evenals de Baltische staten, die echter nog ver onder het oude niveau zitten. Frankrijk en Oostenrijk wankelen.

Opmerkelijk: Nederland doet het duidelijk slechter dan België, Oostenrijk, Zwitserland, Frankrijk, Polen en zelfs dan Denemarken en Tsjechië, allemaal andere grensstaten van Duitsland. Dat leeglopen van de huizenzeepbel toch…

Page 2 of 6«12345...»Last »