nov 21, 2012

Posted by MerijnKnibbe on nov 21, 2012 | 9 comments

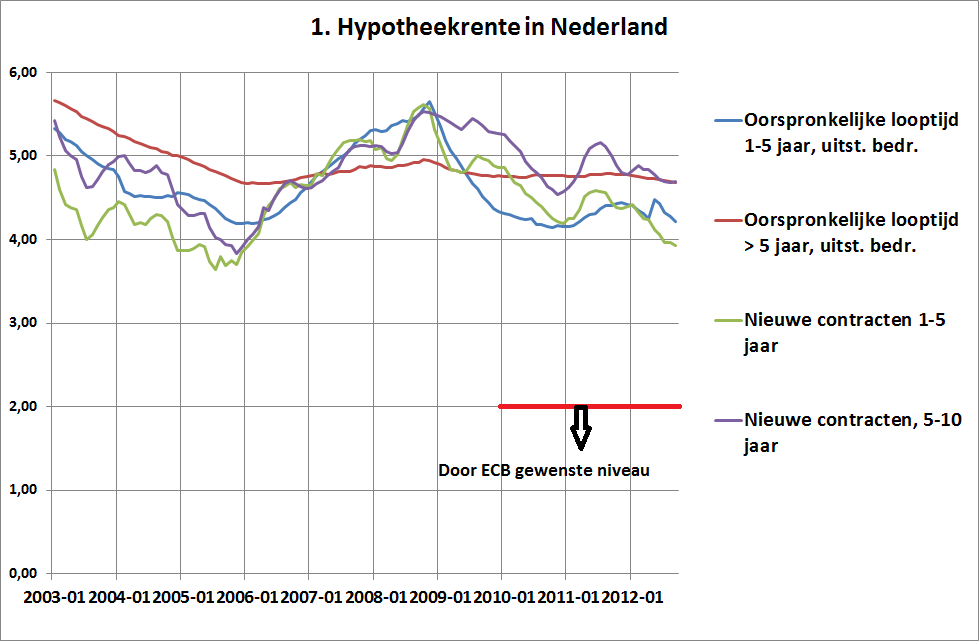

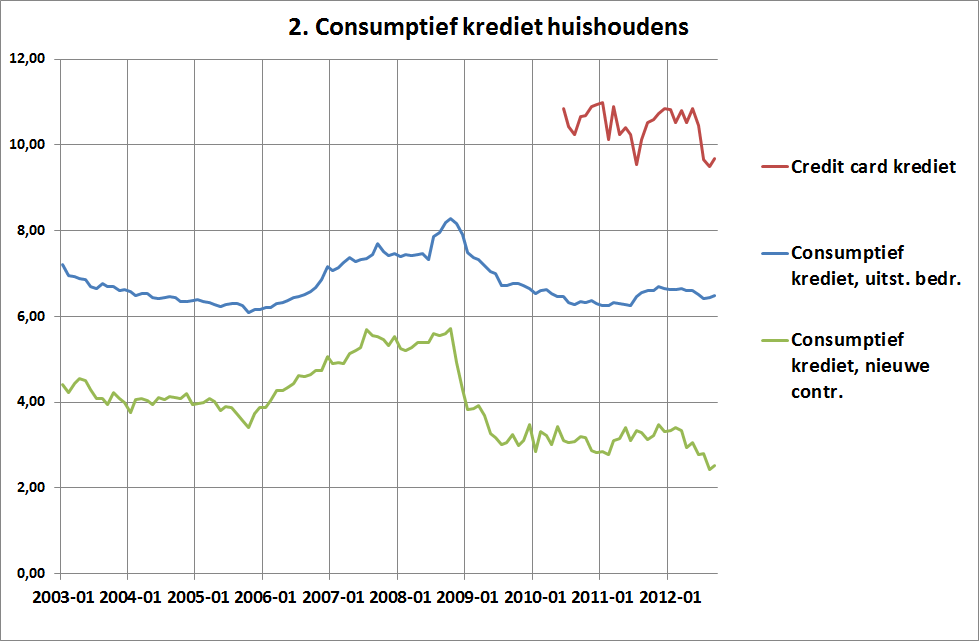

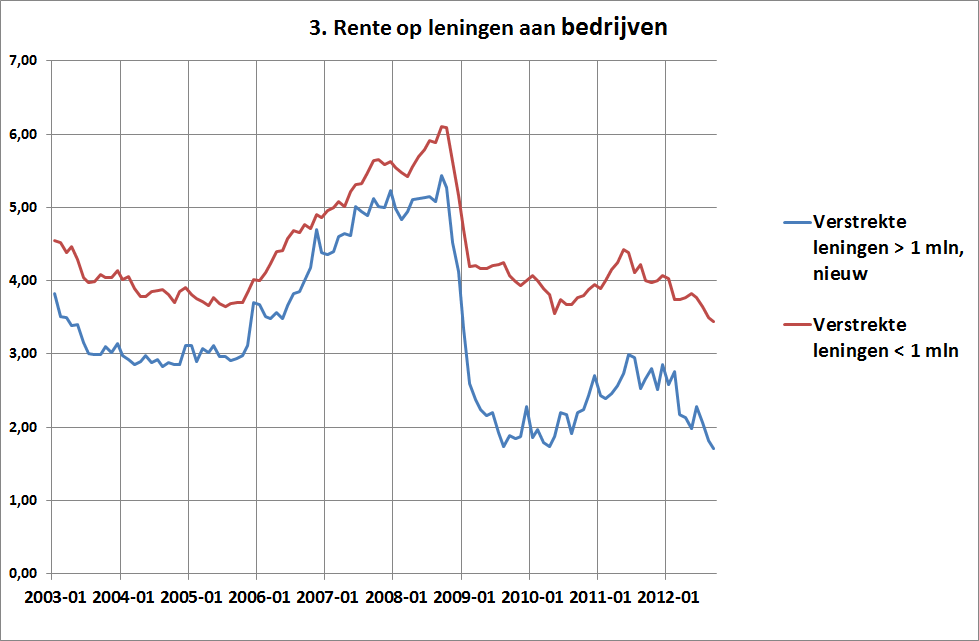

Volgens de boekjes kan de Europese Centrale Bank de rente verhogen of verlagen. En dat is natuurlijk zo: de ECB kan de rente die banken krijgen op tegoeden bij of moeten betalen voor leningen bij de ECB uiteraard aanpassen. Markt werkt dat door in de rest van de economie? Gaan banken, als ze zelf minder hoeven te betalen bijoorbeeld omdat ze onbeperkt goedkoop geld konden lenen via de LTRO-leningen van de ECB, zelf ook een lagere rente rekenen? De antwoorden voor Nederland zijn duidelijk. Sinds Lehmann heeft de ECB de rente met 3,75% verlaagd. Wat betekent dat, als het transmissiekanaal goed zou werken, de rentepercentages die banken rekenen ook met ongeveer dat percentage zouden moeten zijn verlaagd, wellicht iets meer, wellicht iets minder. Als we naar de gegevens kijken dan blijkt echter dat:

1. dit absoluut niet het geval is bij hypotheken (Grafiek 1. De hypotheekrente in Nederland is overigens aanzienlijk hoger dan in bijvoorbeeld Ierland en Duitsland)

2. dit slechts zeer beperkt het geval is bij consumptief krediet (Grafiek 2. Heeft u overigens een credit card? Weg ermee!)

3. het bij met name grote leningen aan bedrijven wel het geval is, hoewel ook hier de totale verlaging niet is doorgegeven en er bij kleinere leningen wel degelijk sprake is van hogere winstmarges voor de banken (Grafiek 3)

Samenvattend blijken het niet de huishoudens maar vooral de banken en de grote bedrijven te zijn die voordeel hebben van de lage rentetarieven. Zo werken markten in het echt. En dat terwijl de huishoudens in de economie uiteindelijk de werkelijk belangrijke eenheden zijn. En dat terwijl de huizenmarkt volledig op slot zit. En dat terwijl dalende consumentenbestedingen een hevige crisis-bovenop-een-crisis veroorzaken. En dat terwijl de salarissen bij de banken nog steeds gemiddeld erg hoog zijn. Tijd voor collectieve actie, harde actie, van de woningbezitters. Een hypotheekrente die 2% lager is scheelt al snel heel wat meer dan een zorgpremie die 200,– per maand hoger is.

.

Bron: De Nederlandsche Bank

nov 19, 2012

Posted by MerijnKnibbe on nov 19, 2012 | 0 comments

Ik ben wat bezig met wezen en waarde van het geld en probeer grip te krijgen op de merkwaardige wereld van de zogeheten nieuw-klassieke economen. En ik begin te begrijpen dat een psychologische duiding hier gewenst is. Robert Lucas (voortbouwend op Paul Samuelson) definieert een wereld waarin:

* de jongere generatie geen geld heeft

* de oudere generatie wel geld heeft

* de overheid het geld schept

* geld niet gebruikt wordt voor transacties in de economie

Het is de wereld zoals een kind die ziet, met munten en biljetten met staatshoofden erop, geld dat een onduidelijke rol speelt als een soort rijkdom of vermogen in de wereld van de volwassenen maar dat binnen het gezin verder niet gebruikt wordt, hoewel je, als je groot bent, natuurlijk deelgenoot zult worden aan dit gebeuren. Het is de modelmatige weergave van een gezinshuishouding… Welk psychisch trauma leidt ertoe dat een econoom de economie als een veilige plekje modelleert door geld er eigenlijk uit te verbannen? Gezien zijn biografie heeft dit wellicht veel met de jeugd van Lucas in de jaren dertig en faillissementen van zijn ouders te maken – zijn modellen lijken op de modelmatige variant van een trauma waarin de onrustbarende kanten van geld worden weggedefinieerd, zie de laatste zin van het citaat. Lees mee:

“In addition to labor-output, there is one other good: fiat money, issued by a government which has no other function. This money enters the economy by means of a beginning-of-period transfer to the members of the older generation… No inheritance is possible, so that unspent cash balances revert, at the death of the holder, to the monetary authority… Within this framework, the only exchange which can occur will involve a surrender of output by the young, in exchange for money held over from the preceding period, and altered by transfer, by the old.”

Overige transacties in deze economie vinden plaats via de truck van ‘de veilingmeester’ waarmee deze economen een boven de partijen staande, alwetende en almachtige instantie bedoelen die er voor zorgt dat iedereen produceert en consumeert naar behoefte en vermogen, rekening houdend met alle andere behoeftes en vermogens (Gelooft u niet dat economen dit soort onzin uitkramen? Lees Fieke van der Lecq, 1998). En endogeen geld bestaat natuurlijk niet, per definitie. “If members of the younger generation were risk preferrers they could and would exchange claims on future consumption among themselves so as to increase variance. This possibility will be ruled out in the next section”.

Bizar.

nov 18, 2012

Posted by MerijnKnibbe on nov 18, 2012 | 7 comments

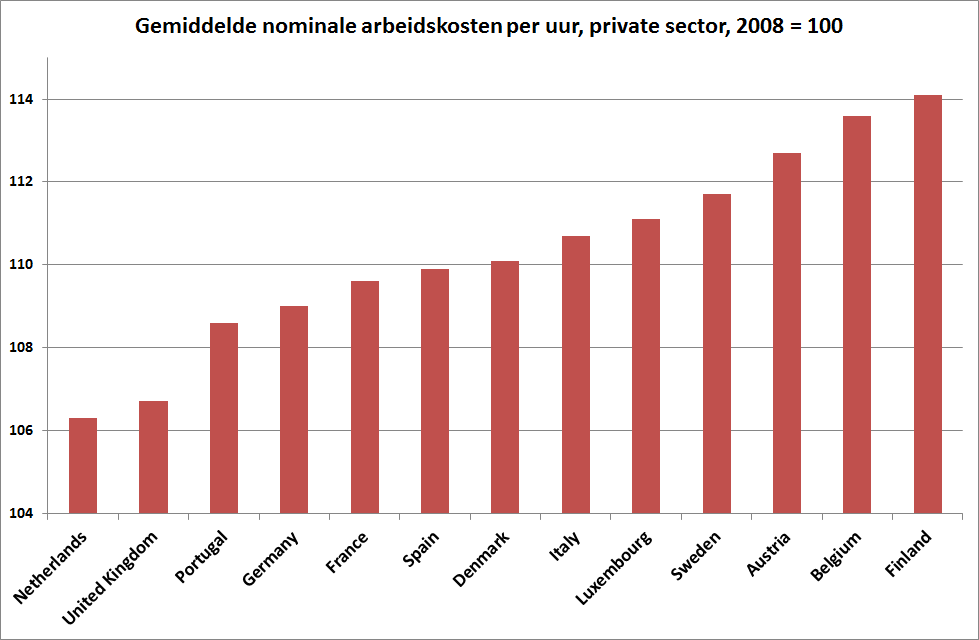

Robin Fransman heeft een goed stuk geschreven over wat vroeger in Nederland ‘de loonruimte’ heette. In aanvulling hierop en naar aanleiding van oproepen om de lonen meer te matigen: dit onderwerp is niet onbelangrijk. Nederland doet het, vergeleken met buurlanden als Duitsland, België, Frankrijk en Engeland slecht, economisch gezien. Niet dat die landen het goed doen (Duitsland doet het redelijk, niet goed) maar Nederland doet het slechter. Komt dat doordat we ons uit de markt geprijsd hebben met hoge lonen? Of is de vraag te laag? Hoge relatieve loonstijgingen, dus vergeleken met de ontwikkeling bij onze voornaamste concurrenten, moeten te zien zijn in de gegevens. Nederland zou dan, vergeleken met bijvoorbeeld 2008, een sterke stijging van de lonen gekend moeten hebben. Ahem. Juist. Het omgekeerde is dus waar: de loonstijging in Nederland is uitermate gematigd geweest.

Bron: Eurostat. Er is geen vergelijking gemaakt met Oost-Europese landen, omdat het loonniveau daar dusdanig veel lager is dan hier dat vergelijking weinig zin heeft (grove berekeningen geven aan dat in een land als Bulgarije de lonen op het niveau van Duitsland, 1913 liggen). Voor Ierland zijn deze gegevens er niet, Griekeland geeft een wat erratisch beeld maar ligt als enige land buiten Oost-Europa onder Nederland.

Ik weet het – concurrentiekracht moet je op bedrijfs- en clusterniveau bekijken en niet op macro-niveau, macro is het niveau van de totale vraag (de gegevens hier betreffen ruwweg de economie minus overheid, gezondheidszorg en landbouw). Wat betreft concurrentiekracht is er dus reden sectoren in beeld te brengen. Maar de huidige oproepen tot matiging zijn wel degelijk macro van aard. En op dat niveau lijken momenteel, mede gezien de gegevens van Fransman, de vraageffecten te overwegen, dit keer versterkt door de deflatie van de woningprijzen en zelfs regelrechte ‘schulddeflatie’. En dan moet het aflossen van de hypotheekschulden in Nederland nog beginnen…

Verder geldt voor deze gegevens volgens Eurostat:

Labour cost index shows the short-term development of the total cost, on an hourly basis, for employers of employing the labour force. The index covers all market economic activities except agriculture, forestry, fisheries, education, health, community, social and personal service activities. Labour costs include gross wages and salaries, employers social contributions and taxes net of subsidies connected to employment. The labour cost index is compiled as a “chain-linked Laspeyres cost-index” using a common index reference period (2008 = 100)

nov 14, 2012

Posted by MerijnKnibbe on nov 14, 2012 | 1 comment

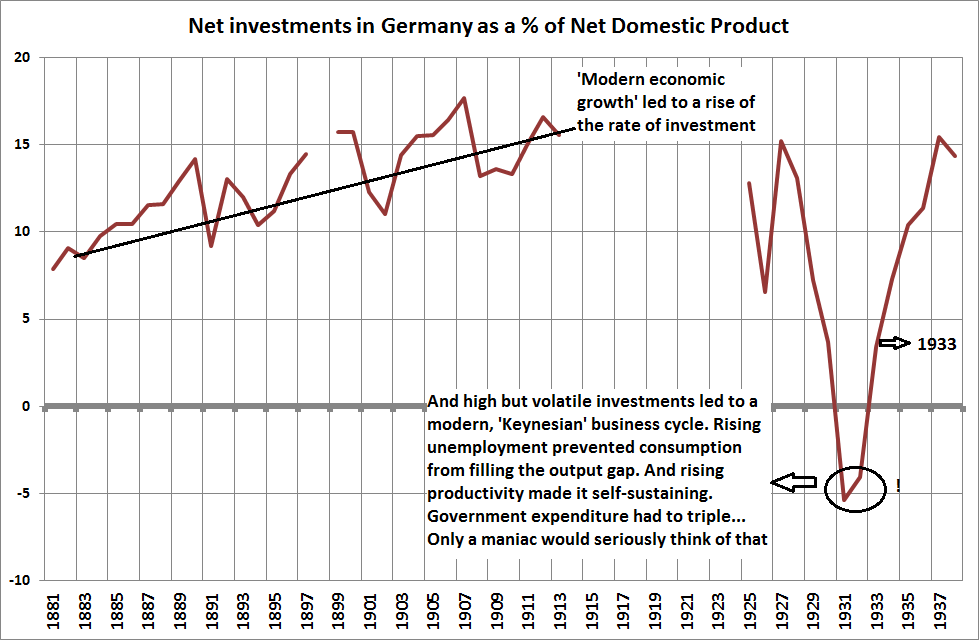

Een van de belangrijkste recente bevindingen van economisch-historici is dat:

* nieuwe ‘doorbraak’ technieken (stoom, elektriciteit, computers) vaak uiterst snel worden toegepast door innoverende bedrijven.

* maar dat het vervolgens ongeveer twintig jaar duurt voordat we dat serieus terug zien in de productiviteitscijfers. Dit heeft te maken met de leercurve: het kost tijd om de nieuwe technologie werkelijk efficiënt in te zetten. Maar het komt ook doordat de nieuwe technologie eerst nog maar een kleine sector van de economie is. Typerend voor nieuwe ‘doorbraak’ technieken is (was?) dat er ook nogal wat geïnvesteerd moet worden voordat ze algemeen gebruikt kunnen worden (snelwegen, hoogspanningsnetten, rioleringssystemen enzovoorts). Na ongeveer 1880 treedt, in veel landen, dan ook een toename van de investeringen, uitgedrukt als percentage van de totale productie.

Bron: B.R. Mitchell, International Historical Statistics

Het ‘leercurve’ effect is sterk: ook als de investeringen niet toenemen kan de productiviteit nog wel stijgen zodra de vraag weer stijgt. We zien dit vaak in de herstelfase van een economische crisis. Wat ook betekent dat bij een daling van de vraag de investeringen totaal ineen kunnen storten. Zie Ierland, zie Spanje, zie Griekenland.

Wat precies was wat in de jaren dertig gebeurde, onder andere in Duitsland, waar de netto investeringen (bruto minus afschrijvingen) zelfs negatief werden. Hetzelfde effect is ook in de VS waarneembaar.

De macro-economie hiervan is natuurlijk dat ook de productie en de werkgelegenheid sterk daalden (vierdubbel boekhouden: jouw lagere uitgaven zijn mijn lagere inkomsten). En vergeet het maar dat in deze tijd van sterk stijgende werkloosheid een toenemende consumptie dit gat op de korte en de middellange termijn kon vullen, terwijl de export ook nog eens belemmerd werd. De enige partij die dit gat wel kon vullen was de overheid – maar die zou haar uitgaven dan, gezien de beperkte omvang van de overheid in deze tijd, zo ongeveer moeten verdrievoudigen. Slechts een gestoorde totale maniak zou zo’n idee serieus nemen….

Maar, o ja, natuurlijk.

En dat was mede mogelijk doordat de meest invloedrijke centrale bankier van de twintigste eeuw, Hjalmar Schacht, dit niet-inflatoir wist te financieren met vele, vele miljarden totaal nieuw geld: MEFO-bills, vermoedelijk vernoemd naar de Mephistoles in Goethe’s Faust. 8 miljard aan uitgegeven geld werd gedekt door 1 miljoen aan kapitaal. Oeps. Maar het werkte. De werkloosheid daalde van ongeveer 40% in 1932 naar 12% in 1936 en 3% in 1938 (Pierenkemper, T. (1987), ‘The standard of living and employment in Germany, 1850-1980: an overview’, Journal of european Economic History 16-1 pp. 51-73, geciteerd in Mitchell, zie link). En de prijzen waren stabiel. Omdat geld nooit werkelijk wordt gedekt door goud of kapitaal maar door de productie. In de visie van Schacht: geld moet goederen en diensten ‘voortstuwen’.

Welke lessen kunnen we hier nu van leren, behalve dan dat het werkelijke werk van Mephistoles niet de uitgave van nieuw geld maar het besteden ervan aan bewapening was?

Caveat: de Duitse economie zag al in 1933, voordat de Nazi politiek effect had, enig herstel.

nov 11, 2012

Posted by MerijnKnibbe on nov 11, 2012 | 0 comments

Een buurvrouw van mij is net terug uit China waar ze een opleveringskeuring heeft gedaan voor een aantal elektrische bussen die op Schiermonnikoog gaan rijden, bij BYD (Build Your Dreams), een Chinees high tech bedrijf dat groot werd in de batterijen en accu’s. ‘Waarom in China?’ was natuurlijk mijn vraag. Het antwoord: “zij namen ons (de provincie Friesland) wel serieus”, bij deze eerste aanbesteding van elektrische bussen ooit, anders dan de Nederlandse dieselbusbouwers. Terwijl Nederlandse bedrijven dachten dat het toch niets zou worden… Ik twitterde hierover, Robin Fransman reageerde, vandaar dat ik het allemaal nogmaals heb nagevraagd (zij het niet bij de Nederlandse bedrijven). Maar het lijkt dus inderdaad zo te zijn. En ondertussen zijn er ook tenders uit van Brussel, Milaan en Schiphol voor dergelijke bussen en heeft BYD (dat al een half jaar een prototype heeft rijden in Shenzen, boven Hong Kong) een vermoedelijk niet meer in te halen voorsprong. De bussen zijn nog niet helemaal klaar, later misschien meer informatie, maar ze staan al wel op de website van BYD.

Geil en gretig moeten we weer wordenin dit land – weg met de beleggers en de huidige nieuwe pruikentijd, leve de investeerders!

P.S. uiteraard staat deze site open voor reacties van de Nederlandse bedrijven.