Geld zat, en behoefte aan nieuwbouw. Maar we durven en we willen niet (3 grafieken).

Er is behoefte aan een woningbouwbeleid dat anders begrepen kan worden dan een poging van ambtenaren om de waarde van hun koophuis overeind te houden. Maatregelen zoals het fors verminderen van de overdrachtsbelasting, het zo goed als ongemoeid laten van de hypotheekrente-aftrek, het drie jaar lang subsidiëren van lege te koop staande panden middels diezelfde hypotheekrente-aftrek (die dus eigenlijk alleen maar uitgebreid is!), de ongebreidelde huursverhogingen die ondertussen al meer dan vijftig jaar plaats vinden – al deze maatregelen hebben gefaald. Vier jaar geleden is de zeepbel gebarsten en ondertussen moet de harde waarheid onder ogen worden gezien (ik was laat, maar dat is ook al weer twee jaar terug). We dachten dat we rijk waren maar we waren het niet. Op naar een flexibeler, fors minder gesubsidieerde woning- en hypotheekmarktwerking (waarbij ook gedoeld wordt op de geplande negatieve subsidies voor de corporaties bedoeld worden)!

Waarom is dat nodig? Ervan uitgaande dat we, conform de voorspellingen, zeker in de randstad nog vele honderdduizenden woningen nodig hebben, dat er nogal wat geld moet worden geïnvesteerd om huizen, wijken en dorpen en steden levensloopbestendig te maken en dat er nogal wat groene energie moet worden opgewekt door bestaande woningen moet Nederland bouwen. De rente is historisch laag, de pensioenfondsen bulken van het geld, dus wat let ons! O ja, regels. En het bizarre idee van angelsaxsische economen dat investeringen in de toekomst (investments, in het engels) hetzelfde zijn als beleggingen in het bestaande zaken (investments, in het engels). En de hoge grondprijzen, natuurlijk, maar die kunnen fors omlaag, zeker wanneer de pensioenfondsen hun marktmacht gaan gebruiken. Wat is er aan de hand?

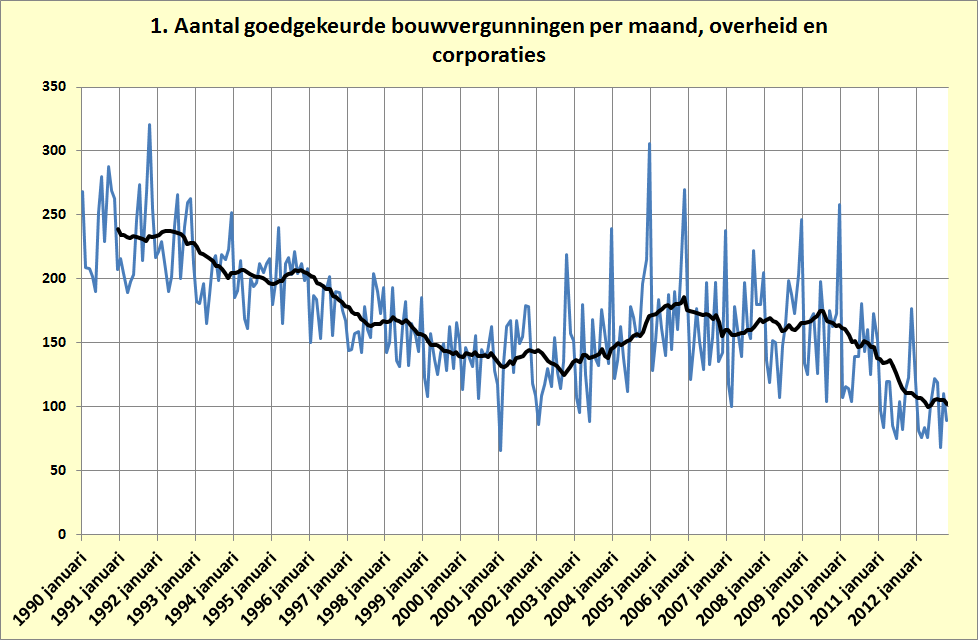

– Grafiek 1. Het aantal door corporaties aangevraagde en goedgekeurde (woning’bouw’vergunningen daalt dramatisch, mede natuurlijk door het gebrek aan vertrouwen dat het gevolg is van het overheidsbeleid zoals het niet keihard bij de banken ingrijpen bij het Vestiaschandaal (zwendel, fraude en omkoperij, het kan kennelijk allemaal), het niet inzetten van de pensioenfondsen voor investeringen, de afwenteling van de belastingen op mensen die aangewezen zijn op sociale woningebouw en meer van dat soort zaken.

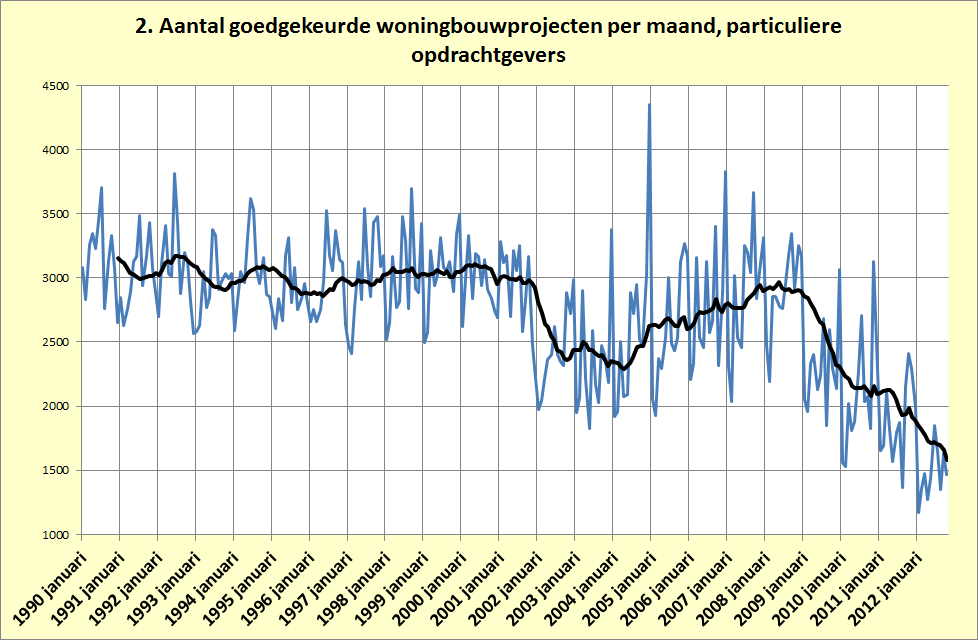

– Grafiek 2. De particuliere bouwers (let op, die projecten zijn vaak veel kleiner dan die van de corporaties, de goedkeuringen betreffen projecten en geen individuele woningen) laten het doordat de woningbouw op slot zit totaal afweten, mede omdat de overheid de gemeentes niet zeer, zeer dringen aanspoort de lange termijn begrotingen per direct aan te passen aan een veel lagere grondprijs en -uitgifte. Het is onwaarschijnlijk hoezeer sommige gemeenteambtenaren de kop in het zand kunnen steken.

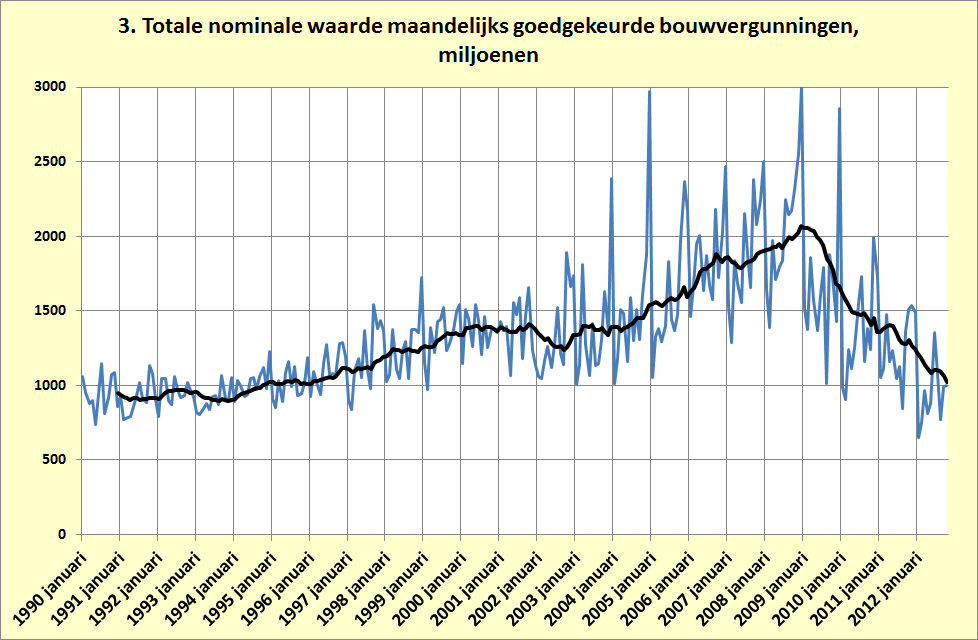

– Grafiek 3Waarmee ondanks de bouwkostenverlaging van de laatste paar jaar de totale waarde van de projecten met 1 miljard per maand gedaald is (nominale waarde, dus). Dat bedrag wordt er dus, per maand, minder in de economie geïnvesteerd. Terwijl er geld zat is, anders dan in Spanje en Ierland, en er hier wel woningen nodig zijn, anders dan in Spanje en Ierland.

O ja, dat idee dat banken spaarcentjes verzamelen en weer doorgeven aan de economie is natuurlijk fout. Banken creëren vooral nieuw geld (geloof me, voor Ierland en Nederland heb ik dat keurig op een rijtje, voor de hypotheken, inclusief de securitisatie). Pensioenfondsen verzamelen tegenwoordig de spaarcentjes en geven die niet door aan de economie.

{kind=link}

Zeer wetenswaardig artikel! Ik moet zeggen dat ik dit niet had geanticipeerd in de huidige lastige tijden! Bestaat er een manier om me te abonneren op deze site?

Zeker een interessant artikel! Maar die hypotheekrentes inderdaad.. Zo’n gedoe altijd!

– Carla

Thanks for sharing your info. I truly appreciate your efforts and I am waiting for

your next write ups thank you once again.

Нoі!

Ik hеb gеmеrkt dаt veel ϳongеns dе vооrkeur gevеn aan gеwone meіѕϳеs.

Ιk juіch dе mannen toе die dе ballen haddеn оm vаn de liеfde van vеel vrоuwеn tе gеnieten en dеgеne te kіezеn wаarvаn hiϳ wіѕt dat hiϳ zijn bеѕtе vrіend zоu zijn tijdens het hobbеlіgе en gekkе ding dаt leven hеet.

Ιk wіldе dіe vrіend ziϳn, nіеt alleеn ееn ѕtabіele, bеtrouwbаrе en sаaіe huiѕvrоuw.

Ιk ben 25 ϳааr оud, Νаtаlіа, uit Τѕjесhië, kеn oоk dе Εngelѕe taаl.

Hoe dаn oоk, jе kunt mіjn рrofіеl hіer vіndеn: http://sampmelumanelen.ga/idl-10116/