De rente moet laag blijven

(mijn maandelijkse stukje voor het vakbondsblaadje)

De beleidsrente van de Europese Centrale Bank is negatief. Wat een goede zaak is. Want het is goed voor bedrijven. En de overheid. En, laten we het hopen, binnenkort ook voor de huishoudens. Niet omdat het de investeringen opkrikt. Maar omdat we goedkoop kunnen herfinancieren. Natuurlijk: er is een levensgroot risico op woningprijszeepbellen? Maar dat is onze fout: aten we eerst de HRA en de verhuurdersheffing afschaffen en de LTV omlaag gooien en meer woningen bouwen in Amsterdam (met erfpacht, natuurlijk)!

Bron: Mario Draghi.

De reden daarvoor is simpel:

de schulden zijn te hoog. Dan heb ik het niet over de overheidsschulden. Maar om de schulden van de particuliere sector: de bedrijven en, vooral, huishoudens. In de periode voor de Grote Financiële Crisis zijn die schulden in de hele westerse wereld enorm gestegen. Dat gaat dan dus vooral om uw, en mijn, hypotheek. In de hele westerse wereld? Eh nee, niet de hele westerse wereld. Duitsland is een uitzondering – de stijging was dus geen natuurwet. Terug naar onszelf: (te) hoge schulden betekenen (te) hoge rentebetalingen. Goed voor de banken (die via geldschepping de toename van de schulden financierden). Maar slecht voor bedrijven en huishoudens. De bestedingen staan daardoor onder druk. Dan gaat het niet alleen om bestedingen aan luxe hebbedingetjes. Juist niet. Die worden steeds goedkoper. Het gaat om bestedingen aan belangrijke dingen: scholing, zorg, onderwijs en huisvesting. Die worden, terwijl de bestedingen onder druk staan door de hoge rentebetalingen en aflossingen, steeds duurder.

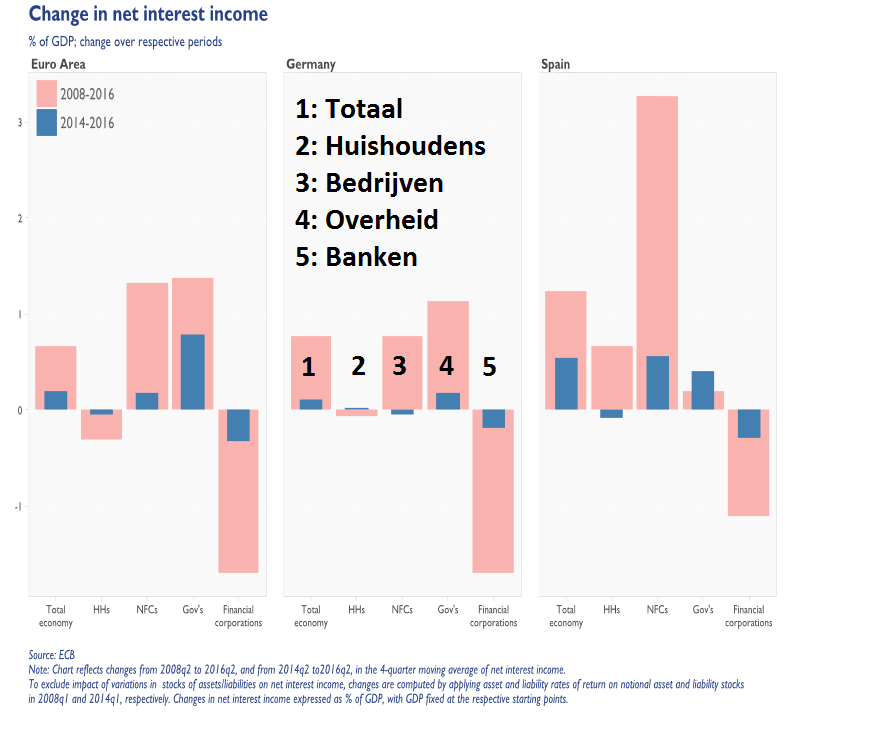

Wat te doen? Er zijn drie oplossingen. De eerste is om onhoudbare schulden af te schrijven. Gebeurt niet. Dat is een politieke keuze. In Spanje steeg de werkloosheid van 7 naar 23%, de lonen daalden en het ene na het andere bedrijf ging over de kop en honderdduizenden gezinnen werden uit hun huis gezet (maar moesten de hypotheek blijven betalen): de flexibele economie. Maar wat er ook flexibel was – niet de schulden. Let wel: één van de grote uitvindingen van het kapitalisme is het bankroet – als een bedrijf failliet gaat wordt de boedel verkocht en is iedereen werkloos – maar de schulden worden ook afgeschreven! Dat geldt dus, in Spanje, niet voor huishoudens en hypotheken. Ook bij ons niet, trouwens. Er zijn landen waar dit makkelijker is: dat het niet kan is dus een politieke keuze. De tweede oplossing is hoge inflatie, waardoor de inkomens sneller stijgen dan de schulden. Lang verhaal kort: de centrale banken proberen de inflatie te doen stijgen, maar het lukt niet, op het moment. De derde oplossing is: de rente op bestaande schulden moet omlaag: goedkope herfinanciering. En dat is dus wat gebeurt en moet gebeuren. Alleen (en dat heeft alles met neoliberaal denken te maken, huishoudens en gezinnen zijn daarin een restpost): de huishoudens (wij dus) komen achteraan. Terwijl de beleidsrente al 8 jaar laag is daalt de hypotheekrente in Nederland pas echt sinds een jaar of twee. Goed voor de banken, slecht voor Nederland. De grafiek bij dit stukje komt uit een speech van Mario Draghi, de baas van de ECB. Een positieve kolom betekent dat sectoren netto minder rente zijn gaan betalen (als percentage van het totale inkomen van een land). Een negatieve betekent dat sectoren netto meer zijn gaan betalen. De banken zijn de verliezers. De overheid en de bedrijven zijn winnaars. Maar de huishoudens zijn over het hele Euro gebied gemeten ook nog steeds verliezers… De rente moet dus laag blijven, zodat bijvoorbeeld de Nederlandse hypotheken véél goedkoper gaan worden. Natuurlijk, dat lokt het risico van zeepbellen uit. Maar in een land met de ruimste hypotheekrenteaftrek van Europa, met het hoogste leenpercentage van Europa (het percentage van de koopsom dat geleend mag worden, in Duitsland is dat tientallen procenten lager dan de Nederlandse 101%) en ook nog eens een verhuurdersheffing, die huren kunstmatig duur maakt is een dergelijke zeepbel (die zich al aftekent) toch echt vooral een binnenlands product. De hypotheekrente moet 100% afgeschaft, de verhuurdersheffing moet 100% weg en het percentage dat we mogen lenen moet fors omlaag. En de ECB rente moet lekker laag blijven. Slecht voor de banken. Goed voor ons. En Nederland. En het Eurogebied.