Na ´friday night music´ en ´muziek voor de zondagochtend´ leek ´muziek voor de zondagavond´ ook wel aardig. En dan toegespitst op de dialecten rondom de Noordzee. Er is maar één lied waarmee die serie kan beginnen – een student die op zondagavond, in de regen en met in zijn hand een zak diepgevroren tuinbonen van zijn moeder, teruglift naar de stad.

Pensioenfondsen zijn geen probleem – ze zijn een oplossing. Het echte probleem is: ‘een onbezorgde oude dag’. Of eigenlijk: ‘een onbezorgde oude dag en het organiseren en financieren van de zorg voor een snel groeiende groep ultra-zorgbehoeftigen’. Dus: ‘wie zorgt er voor de oudjes?’. Misschien zijn pensioenfondsen daarvoor geen efficiënte oplossing – Yvonne Hofs heeft hier een artikel over geschreven in de VK van zaterdag 21 september (De Volkskrant, 21 september 2013, ‘Vonk’, pp. 3-5). En naar aanleiding van dezelfde problematiek wordt op deze blog, door Emiel Bakkum, Jesse Frederik en mij, gesteld dat het overweging verdient pensioenen voor een groter deel direct uit belastingen en premies te financieren. Maar dat vanuit het perspectief van de fundamenteel onzekere ontwikkelingen op de vermogensmarkten (inclusief woningen) in een complexe samenleving. Een pensioen en zorg is een aanspraak op een deel van ‘de nationale koek’ en het is heel wat helderder, zekerder en ook macrostabieler die aanspraken te baseren op belastingen dan op, in het geval van Yvonne, de stand van de spaartegoeden en huishoudens- en bankbalansen over 26 tot 46 jaar. Het zijn uiteindelijk toch dezelfde mensen die de koek moeten produceren, hoe we de aanspraken ook financieren. We zijn op deze blog dus geen fondsfetisjisten.

Echter – als je indirect een pensioenfondsenstelsel verdedigt, wat Yvonne doet, dan moet je natuurlijk wel zorgvuldig zijn. En dat is (maar wellicht zit ik mis) niet altijd het geval bij Yvonne.

Het gaat om de volgende punten:

(A). De rekenrente. Yvonne noemt een percentage van 4,2%. Maar als ik het allemaal goed begrepen heb dan is dat de Ultimate Forward Rate (zeg: het ultra lange termijn gemiddelde van de rente, zie ook deze grafiek). De werkelijke rekenrente groeit, traag, naar deze rente toe maar ligt daar nu dus fors onder.

(B). Rendement op oligaties. Stel dat een staatsobligatie met 6% rente, rekening houdend met de resterende looptijd, doordat het algemene renteniveau daalt met 50% in waarde stijgt en dat je deze obligatie tegen de hogere koers verkoopt. Yvonne heeft gelijk dat je dan een lager rentende obligatie moet terugkopen, waardoor het rendement op de nominale waarde van die obligatie lager is dan het rendement op de obligatie die je eerst had. Maar je kunt natuurlijk wel meer van die obligaties kopen en dat schrijft ze meen ik er niet bij.

(C.) De toegenomen ‘groene’ druk. Niet gemeld door Yvonne maar wel relevant: jongeren volgen, gemiddeld, langer onderwijs dan de gepensioneerde generatie heeft gedaan. Statistisch gezien is ‘het genieten van onderwijs’ vanuit de inkomenskant van de nationale koek een overdrachtsinkomen in natura. Lees: een uitkering. Het onderwijs in Nederland (ook het hoger onderwijs) wordt namelijk, net als de bijstand, grotendeels gefinancierd door de overheid. Dat is een gevoelsmatig lastig punt. Ik heb ooit een vraag hierover gesteld op een tentamen: ‘leg uit waarom dit door statistici zo wordt gedefinieerd’, dit overigens keurig naar aanleiding van het boek en de aantekeningen. Het is de enige keer geweest dat een aantal studenten zo kwaad werd over de inhoud van een vraag dat ze weigerden de vraag te beantwoorden… (vanuit de consumptiekant beteken valt onderwijs overigens onder ‘individuele overheidsconsumptie’, door de overheid gefinancierde consumptie van huishoudens die individueel toe te rekenen valt, dit anders dan bijvoorbeeld de straatverlichting. Vanuit de productiekant bekeken valt het onder overheidsproductie). en de omvang van die uitkeringen is dus toegenomen. Andes gesteld: ook de groene druk is toegenomen. Voor een overzicht van de in het kader van deze discussie opmerkelijke ontwikkeling van de grijze en groene druk samen kunt u dit CPB document van Frits Bos raadplegen.

Maar misschien zie ik dit alles verkeerd en heeft Yvonne het wel goed berekend.

Het goede van de troonrede, meta gezien, is dat het besef doordringt dat we in een balansrecessie zitten. Maar Dijsselbloem heeft nog steeds geen idee van de beleidsmatige consequenties.

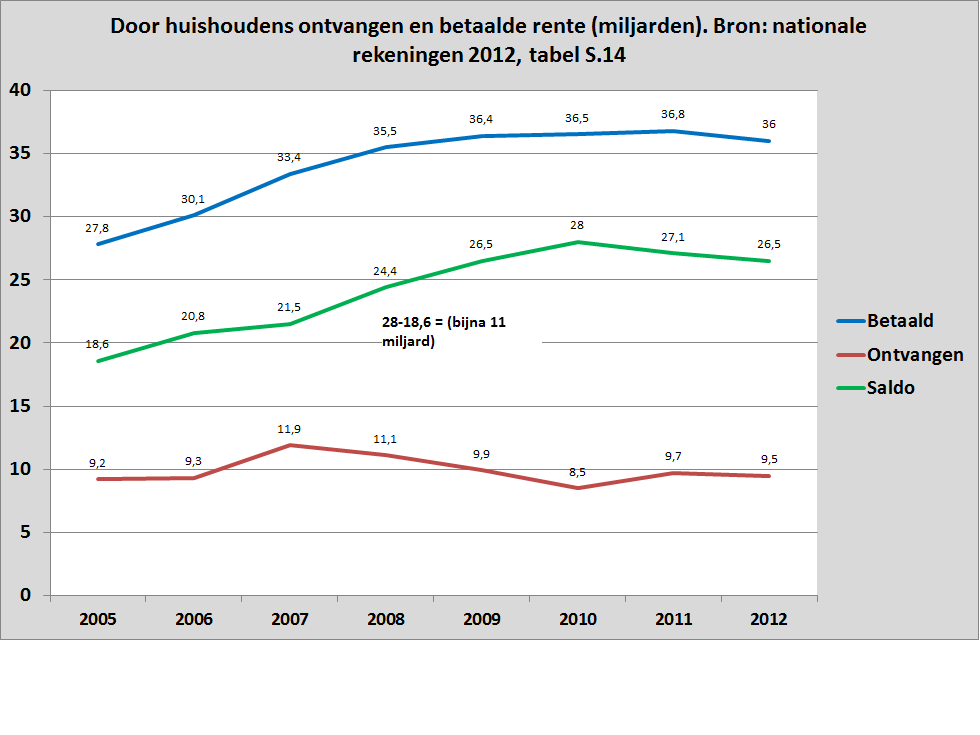

Ware dat wel zo geweest dan had Dijsselbloem niet prominent die 11 miljard aan bruto-rente die de overheid betaalt naar voren gebracht. Overigens ontvangt de overheid ook nog eens 2,8 miljard aan rente, waarmee de netto door de overheid betaalde rente op 8 miljard komt (tabel S 13.1, nationale rekeningen). En die 8 miljard is niet bepaald de grootste rente-zorg van de huishoudens. Want de huishoudens zelf, die betalen, netto, 26,5 miljard aan rente. En de stijging van de door huishoudens werkelijk betaalde netto rente is na 2007 net zo groot als de totale netto door de overheid betaalde rente.

En dat terwijl de rente die de overheid betaalt is na 2007 juist gedaald: kijk hier voor een blogpost van Bas Jacobs, die genoodzaakt was dat nogmaals te melden zowel als om om het klassieke (en correcte) eerstejaarsverhaal over de overheidsrente nog maar eens op te schrijven: rente is altijd ook een ontvangst. Dijsselbloem moet leen dat geld en de daarmee verbonden schulden nooit weg zijn, in de macro-economie.

Ik wil een bedrag van 8 miljard uiteraard niet bagatelliseren. Maar het grote renteprobleem van de afgelopen jaren ligt dus niet bij de overheid. Het is zorgwekkend dat Dijsselbloem dit niet onderkent. En dat de prioriteit in het beleid niet veel sterker bij de schulden en rente van de huishoudens ligt.

Aflossen van de schulden gaat decennia duren. Tijd die we niet hebben – de langdurige werkloosheid is overal pijlsnel aan het oplopen, mede omdat we na 2007 al 6 jaar verspild hebben waarin de (vooral: hypotheek)schulden van huishoudens verder opliepen (ja, ook nog in 2012). Bovendien leidt aflossen van de schulden in het geval dat, zoals nu, banken de financiële ruimte die ze daardoor theoretisch krijgen niet gebruiken om nieuwe leningen te verstrekken tot netto geldvernietiging – een onopgelost probleem. Waarbij die financiële ruimte overigens ook nog is ingeperkt, door de overheid.

Een korte-termijn beleid waarin de lage ECB rente actiever wordt doorgesluisd naar huishoudens en het midden- en kleinbedrijf (Draghi wil trouwens niets liever!) is dus acuut nodig. En nee, dat is op dit moment absoluut, absoluut, absoluut niet tot zeepbellen aan het leiden, in de EU, #balansrecessie, #dalendewoningprijzen, #oplopendewerkloosheid, #afnemendewerkgelegenheid, #dalendegeldgroeieninflatie). En we mogen monetair wel eens wat actiever beleid voeren: in plaats van het geldvernietigingsbeleid in Cyprus had men kunnen proberen letterlijk de geldpers te gebruiken om de gedupeerde huishoudens en bedrijven te compenseren voor het afstempelen van hun banktegoeden (#hyperdeflatie). Dat een bank door het ijs zakt moet kunnen – maar er is geen reden om depositohouders dan ook in het wak te duwen.

Natuurlijk, als de rente lager wordt dan hebben de banken weer een probleem – het is niet prettig om zonder die 8 miljard extra rente (technisch: gaat niet 100% naar de banken) te leven, zeker niet wanneer je je kapitaal moet versterken! Maar ook de problemen van de banken en de mensen die daar nu nog wel werken zullen uiteindelijk beter op te lossen zijn met een gezondere financiële situatie van de huishoudens en werkgelegenheidsgroei elders in de economie. En daarvoor moeten echt zo snel mogelijk de inkomens-, balans- en cash-flow problemen van de huishoudens worden opgelost. Dat heeft momenteel financiële prioriteit AAA.

Gaan de pensioenfondsen net zoveel bezit krijgen als de katholieke kerk in de zestiende eeuw? Willen we dat? Een economisch-historische bespiegeling.

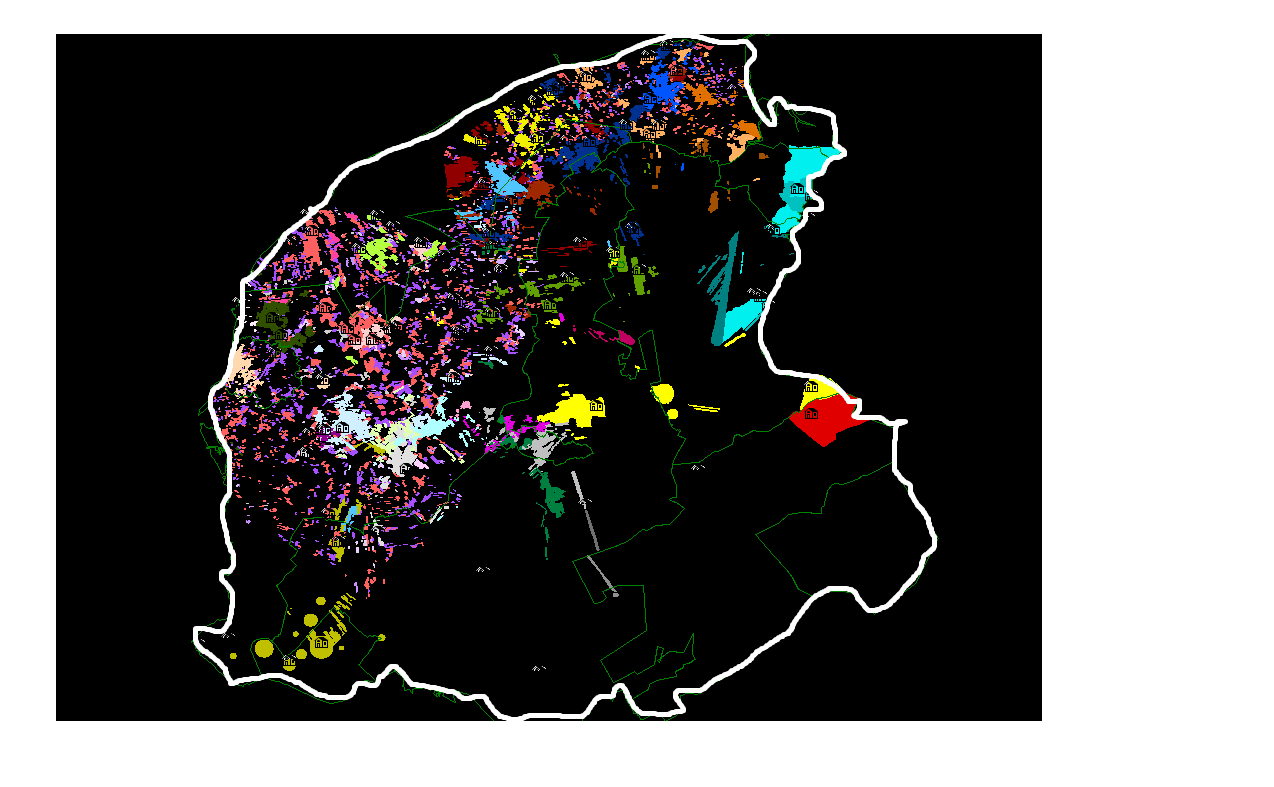

In 1580 vond in Friesland een revolutie plaats. Een hele nette, dat wel, maar toch. Het land van de kloosters (zie kaart) werd genationaliseerd. Die bezittingen maakten deel uit van het ontzagwekkende landbezit van de katholieke kerk. Dankzij het onvolprezen werk van de Fryske Akademy, die voor alle percelen van het kadaster uit 1832 heeft nagezocht/aan het nazoeken is wie de zestiende eeuwse eigenaren waren, is dat in beeld te brengen (roze en paars: kerkengoederen, andere kleuren: kloostergoederen). Monnikkenwerk, inderdaad. Maar duidelijk is dat de pacht- en huuropbrengsten van een zeer groot deel van de kapitaalgoederenvoorraad van het zestiende eeuwse Friesland niet bestemd waren voor ‘kapitalistische’ eigenaren – maar voor een publieke instelling: de kerk. Die in ruil voor allerlei gulle giften van land onder andere missen opdroeg voor overledenen. Maar die, wat betreft de kloosterlanden, onteigend werd toen men daar wat sceptisch tegen aan ging kijken. En toen andere belangen een rol gingen spelen. Zijn er een parallellen met de huidige situatie?

Die parallellen zijn er. En soms zelfs tamelijk direct. Want wat gebeurde er met de (opbrengst van) de genationaliseerde landen? In verband met de omwenteling (‘revolutie’) van bezits- en machtsverhoudingen werden er nog tijdenlang allerlei keurige pensioenen aan allerlei al dan niet keurige voormalige geestelijken uitgekeerd – een vergelijking met de zakenbankiers van nu dringt zich op. En een deel van deze landen werd overgedragen aan allerlei gast- en weeshuizen, waarmee het sociale beleid van deze instellingen een beetje een publiek karakter kreeg: de woningbouwcorporaties van hun tijd (of moeten we zeggen: de banken?). Ook gaf de revolutie de Friese overheid de financiële middelen om bij te dragen aan de oorlog tegen de Spanjolen (in het buitenland noemen ze De Tachtigjarige Oorlog dan ook: “The Dutch Revolt”). Overigens heeft de Friese overheid na het twaalfjarig bestand erg veel van deze landen weer verkocht omdat er meer en meer geld voor deze oorlog nodig was – alweer een bezitsrevolutie die, in combinatie met economische ontwikkelingen, uiteindelijk leidde tot een klasse van Friese grootgrondbezitters die in de negentiende eeuw grotendeels uit Friesland zou vertrekken, naar onder andere Den Haag. Wat willen we ook alweer met de ABN/AMRO? En wie gaan er dan naar Benidorm?

Het punt: bezitsverhoudingen veranderen, soms revolutionair. En wij leven in een tijdperk waarin dit aan het gebeuren is. Pensioenfondsen en ‘sovereign wealth funds’ krijgen in hoog tempo véél meer bezit – zelfs dusdanig dat het 500 jaar geleden is dat een dergelijk aandeel van het totale maatschappelijk eigendom in ‘de dode hand’ was. Waarbij ik zeker niet uitsluit dat de pensioenfondsen binnen korte tijd niet alleen veel aandelen en obligaties en derivaten in bezit hebben maar ook een veel groter deel van het vastgoed (woningen, (tol)wegen) in eigendom zullen krijgen (was bij ABP in 2012 overigens 33,6 miljard). Echter, kunnen we ervan uitgaan dat instellingen die macro-relevante aandelen van het Nederlandse bezit in de hand hebben ongemoeid worden gelaten in hun taak? Of zal dat veranderen wanneer we daar sceptischer tegenaan gaan kijken en andere belangen een rol gaan spelen? We zien wat in de zestiende en zeventiende eeuw (na de mentale revolutie van Luther) met dat bezit gebeurde: nationalisaties, herbestemming, financiering van overheidsbeleid en privatisering. Zouden zulke zaken echt nooit met onze pensioentegoeden gaan gebeuren? Echt niet? Misschien moeten we er toch maar eens over nadenken of zulke megafondsen, ook als deze bestaan uit nominaal individuele tegoeden, wel wenselijk zijn en of dat niet meer van de pensioenbehoefte direct via de belastingen moet worden opgebracht. In plaats van deze met tussenkomst van spaartegoeden met volstrekt onzekere rendementen door te schuiven naar een al even onduidelijke toekomst: “kicking granny down the road”. Dat lijkt me zinvoller dan discussies over hoe we hedendaagse eigendomsrechten moeten kallibreren op het veronderstelde renteniveau in 2035.

Terzijde – het u wel eens geteld hoeveel deelnemingen bijvoorbeeld het ABP heeft op de Kaaiman-eilanden en dat soort paradijzen? Ik telde er acht, in het jaarverslag 2012.

Most men love money and security more, and creation and construction less, as they get older

John Maynard Keynes

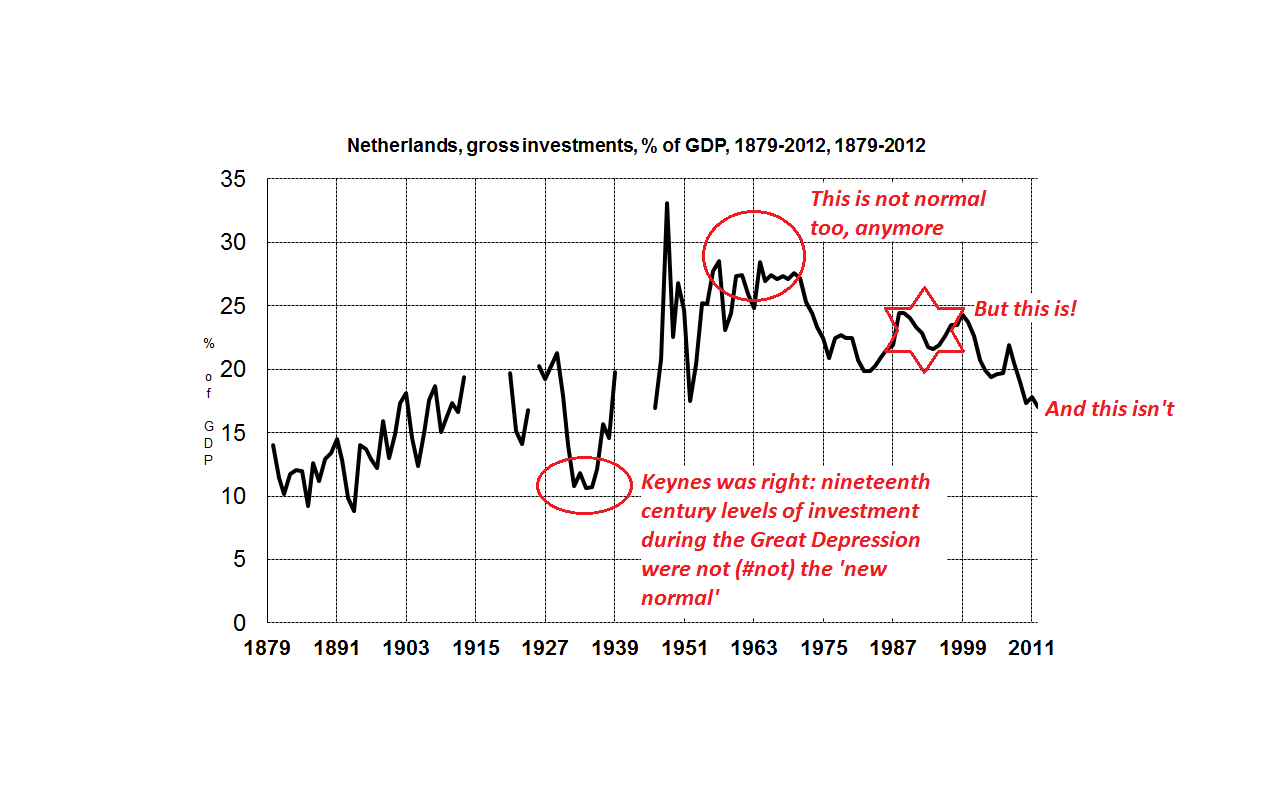

In 2012 lagen de investeringen, uitgedrukt als % van de productie, op het laagste niveau sinds…1946. Niet normaal. Tegelijkertijd waren onze pensioenpotten voller dan ooit. En we maken ons wel druk om dat niveau van de pensioenpotten, dat te laag zou zijn – terwijl het waarschijnlijk de eerste keer is dat u leest dat de investeringen zo laag waren. Wat is er mis met ons? Waarom noemen we het oppotten van steeds meer geld terwijl tezelfder tijd de woningbouw door zijn hoeven zakt ‘toekomstgericht’? Niet normaal!

Bron: CBS, nationale rekeningen

Waar dat soort ideeën ook vandaan komen: we moeten weer leren dat we de toekomst maken door te investeren en te doen – en niet door te sparen en te wachten. Een idee dat overigens ook een fundament is van het Keynesiaanse denken. Hoe zit dit alles?

1. Sparen beschermt ons niet tegen de toekomst, investeren wel. Individueel gezien lijkt spaargeld een buffer voor de toekomst – maar dat is enkel het geval als anderen wel investeren, eventueel met het geld van de spaarder, waardoor de passieve, risicomijdende spaarder mee kan liften op de schouders van de actieve bouwers. Macro-economisch gezien heeft sparen namelijk enkel zin als die besparingen ook geïnvesteerd worden. Een zak met spaargeld houdt een stormvloed niet tegen. Hoge pensioentegoeden garanderen niet dat we straks een goed onderhouden wegennet of een goede gezondheidszorg hebben. En de fenomenale nieuwe mogelijkheden en gruwelijke noodzakelijkheden die er tegenwoordig zijn, variërend van het massaal toepassen van (vergeleken met tien en zelfs drie jaar gelden) spotgoedkope hoogrenderende zonnecellen tot de urgente noodzaak van het ontwikkelen van nieuwe tuberculose anti-biotica tegen hyperresistente bacterieën, vereisen geen bak met in Bunds belegde spaarcenten maar: investeringen. En die investeringen beschermen ons wel tegen een toekomst waarin we weer, net zoals 100 jaar geleden, bang moeten zijn voor tbc of waarin we ‘plotseling’ geen aardgas meer blijken te hebben. We kunnen ons de luxe van een laag investeringsniveau stomweg niet veroorloven.

2. Dat is niets nieuws. Al meer dan 100 jaar heeft een hoge investeringsvoet sterk bijgedragen aan de onvoorstelbare toename van onze rijkdom, gezondheid en levensverwachting (grafiek).De grafiek geeft de bruto investeringen weer, dus inclusief de vervangingsinvesteringen en zowel de investeringen van de overheid als die van bedrijven tellen mee. Duidelijk is dat een hoog investeringsniveau kenmekend is voor een moderne economie. Keynes had destijds volledig gelijk: niet het hoge niveau van de jaren twintig maar de terugval van de jaren dertig was abnormaal.

3. Er zijn echter ook twee economische problemen met dit hoge investeringsniveau. Het eerste is dat ze ‘volatiel’ zijn. Investeringen kunnen snel dalen en stijgen. Met niet enkel op de lange maar ook op de korte termijn funeste gevolgen voor de economie: werkloosheid en bestedingsuitval. Dat was altijd al zo maar dat effect werd natuurlijk sterker toen het ‘normale’ investeringsniveau hoger werd, zo vanaf ongeveer 1880. En het tweede probleem: deze daling van de investeringen wordt, zeker in het geval van een hevige crisis niet automatisch opgevangen door een hogere consumptie van huishoudens of door andere bestedingen. Daarvoor zijn die dalingen veel te groot terwijl mensen in een crisis met werkloosheid en gedaalde inkomens voorzichtiger worden, terwijl de druk vanuit de bedrijven om genoegen te nemen met lagere lonen toeneemt. Nu hoor je soms wel eens dat in het geval van een hevige crisis, waarbij de investeringen laag zijn, er meer gespaard moet worden omdat de rente dan daalt zodat er meer geïnvesteerd wordt en de hevige crisis overgaat. Tsja. Leuk bedacht. Als u daar een historisch voorbeeld van heeft dan hoor ik het graag. Ik ken ze niet. Wat ik wel weet is dat de pensioenpotten (en ook dat zijn besparingen) de afgelopen jaren sprongewijs zijn gegroeid – maar dat dat kennelijk niet leidt tot meer investeringen. Integendeel. Het CBS constateert namelijk:

In 2012 werden maar 22 duizend vergunningen voor nieuw te bouwen koopwoningen verstrekt. In 2007 waren dat er nog 64 duizend. Het aantal gereedgekomen koopwoningen liep terug van 57 duizend in 2007 naar 35 duizend in 2011. … Ook de bouw van huurwoningen lijdt onder de crisis … Het aantal bouwvergunningen liep … terug van 24 duizend in 2007 tot 15 duizend in 2012.

En dat terwijl de werkloosheid stijgt, er geld zat is (1.000 miljard in de pensioenpotten) en alle deskundigen van mening zijn dat er nog heel wat bij- en verbouwd moet worden in Nederland. Sparen leidt niet automatisch tot investeren. En we hebben geen tijd meer om te wachten – in de hele westerse wereld is het aantal langdurig werklozen pijlsnel aan het stijgen: we verkwisten onze erfenis.

4. Investeren heeft de toekomst of, preciezer, maakt de toekomst. En sparen doet dat niet. Een econoom als Keynes had dat in de jaren dertig uitstekend door: het hoge investeringsniveau van de decennia daarvoor was niet de uitzondering maar juist de nieuwe normaliteit. En die nieuwe normaliteit was – en is – ook dat dit hoge niveau bijdroeg aan een stijging van de welvaart die zonder precedent was. Waarbij een cyclische daling van deze investeringen door het vergeleken met de negentiende eeuw hogere niveau van deze investeringen zowel een groter negatief effect had als moeilijker kon worden gecompenseerd door een hogere consumptie. Waardoor de daling zichzelf niet ‘vanzelf’ corrigeerde, mede overigens door een ook zonder additionele investeringen nog steeds stijgende productiviteit (een ‘leercurve’ effect). De nadruk die Keynes destijds op een herstel van het investeringsniveau legde was dus uiterst toekomstgericht – zowel wat betreft de analyse van wat in een moderne economie ‘normaal’ was als wat betreft de noodzaak van investeringen om onze mogelijkheden te benutten als wat betreft de lange tijd die het kan duren voordat het investeringsniveau ‘vanzelf’ weer stijgt. En dit alles geldt nog steeds. Keynesiaans denken is nog steeds toekomstgericht denken.