De fundamentele toekomstgerichtheid van ‘Keynesiaans’ denken

Most men love money and security more, and creation and construction less, as they get older

John Maynard Keynes

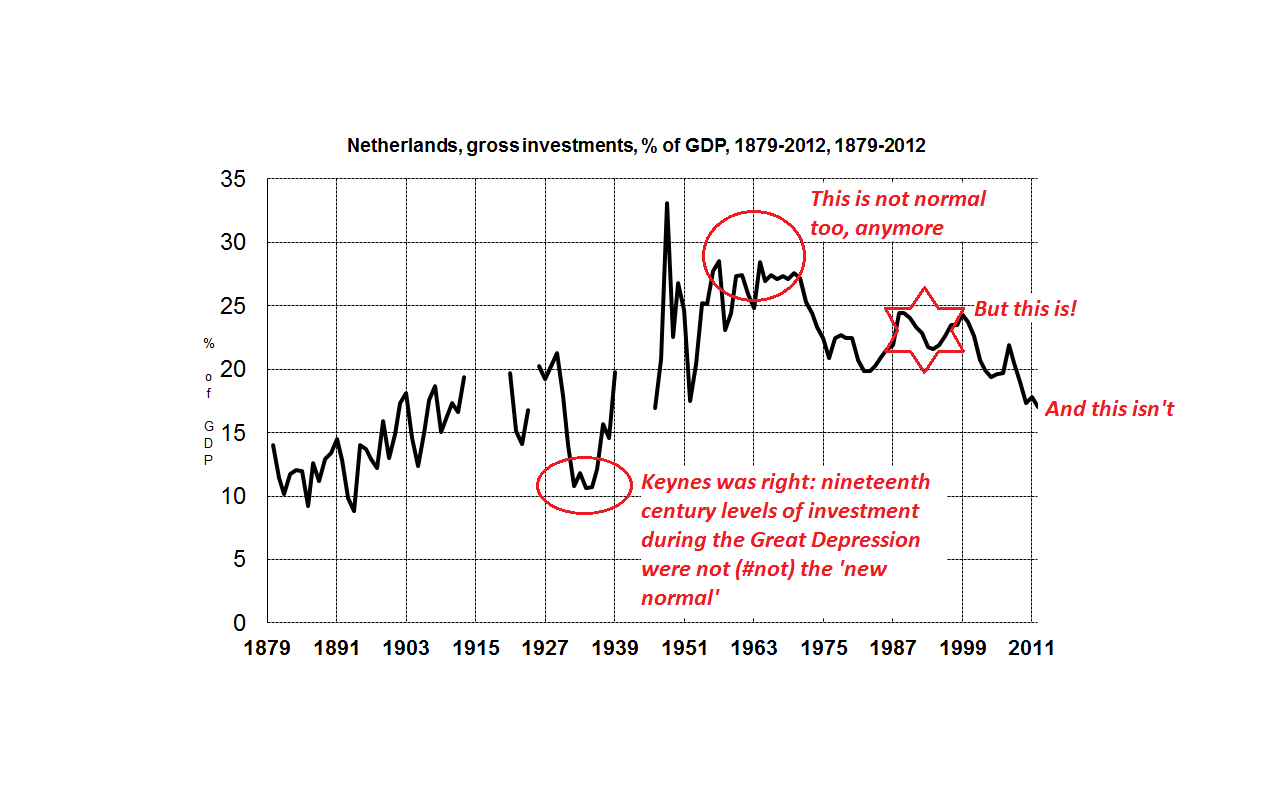

In 2012 lagen de investeringen, uitgedrukt als % van de productie, op het laagste niveau sinds…1946. Niet normaal. Tegelijkertijd waren onze pensioenpotten voller dan ooit. En we maken ons wel druk om dat niveau van de pensioenpotten, dat te laag zou zijn – terwijl het waarschijnlijk de eerste keer is dat u leest dat de investeringen zo laag waren. Wat is er mis met ons? Waarom noemen we het oppotten van steeds meer geld terwijl tezelfder tijd de woningbouw door zijn hoeven zakt ‘toekomstgericht’? Niet normaal!

Bron: CBS, nationale rekeningen

Waar dat soort ideeën ook vandaan komen: we moeten weer leren dat we de toekomst maken door te investeren en te doen – en niet door te sparen en te wachten. Een idee dat overigens ook een fundament is van het Keynesiaanse denken. Hoe zit dit alles?

1. Sparen beschermt ons niet tegen de toekomst, investeren wel. Individueel gezien lijkt spaargeld een buffer voor de toekomst – maar dat is enkel het geval als anderen wel investeren, eventueel met het geld van de spaarder, waardoor de passieve, risicomijdende spaarder mee kan liften op de schouders van de actieve bouwers. Macro-economisch gezien heeft sparen namelijk enkel zin als die besparingen ook geïnvesteerd worden. Een zak met spaargeld houdt een stormvloed niet tegen. Hoge pensioentegoeden garanderen niet dat we straks een goed onderhouden wegennet of een goede gezondheidszorg hebben. En de fenomenale nieuwe mogelijkheden en gruwelijke noodzakelijkheden die er tegenwoordig zijn, variërend van het massaal toepassen van (vergeleken met tien en zelfs drie jaar gelden) spotgoedkope hoogrenderende zonnecellen tot de urgente noodzaak van het ontwikkelen van nieuwe tuberculose anti-biotica tegen hyperresistente bacterieën, vereisen geen bak met in Bunds belegde spaarcenten maar: investeringen. En die investeringen beschermen ons wel tegen een toekomst waarin we weer, net zoals 100 jaar geleden, bang moeten zijn voor tbc of waarin we ‘plotseling’ geen aardgas meer blijken te hebben. We kunnen ons de luxe van een laag investeringsniveau stomweg niet veroorloven.

2. Dat is niets nieuws. Al meer dan 100 jaar heeft een hoge investeringsvoet sterk bijgedragen aan de onvoorstelbare toename van onze rijkdom, gezondheid en levensverwachting (grafiek). De grafiek geeft de bruto investeringen weer, dus inclusief de vervangingsinvesteringen en zowel de investeringen van de overheid als die van bedrijven tellen mee. Duidelijk is dat een hoog investeringsniveau kenmekend is voor een moderne economie. Keynes had destijds volledig gelijk: niet het hoge niveau van de jaren twintig maar de terugval van de jaren dertig was abnormaal.

3. Er zijn echter ook twee economische problemen met dit hoge investeringsniveau. Het eerste is dat ze ‘volatiel’ zijn. Investeringen kunnen snel dalen en stijgen. Met niet enkel op de lange maar ook op de korte termijn funeste gevolgen voor de economie: werkloosheid en bestedingsuitval. Dat was altijd al zo maar dat effect werd natuurlijk sterker toen het ‘normale’ investeringsniveau hoger werd, zo vanaf ongeveer 1880. En het tweede probleem: deze daling van de investeringen wordt, zeker in het geval van een hevige crisis niet automatisch opgevangen door een hogere consumptie van huishoudens of door andere bestedingen. Daarvoor zijn die dalingen veel te groot terwijl mensen in een crisis met werkloosheid en gedaalde inkomens voorzichtiger worden, terwijl de druk vanuit de bedrijven om genoegen te nemen met lagere lonen toeneemt. Nu hoor je soms wel eens dat in het geval van een hevige crisis, waarbij de investeringen laag zijn, er meer gespaard moet worden omdat de rente dan daalt zodat er meer geïnvesteerd wordt en de hevige crisis overgaat. Tsja. Leuk bedacht. Als u daar een historisch voorbeeld van heeft dan hoor ik het graag. Ik ken ze niet. Wat ik wel weet is dat de pensioenpotten (en ook dat zijn besparingen) de afgelopen jaren sprongewijs zijn gegroeid – maar dat dat kennelijk niet leidt tot meer investeringen. Integendeel. Het CBS constateert namelijk:

In 2012 werden maar 22 duizend vergunningen voor nieuw te bouwen koopwoningen verstrekt. In 2007 waren dat er nog 64 duizend. Het aantal gereedgekomen koopwoningen liep terug van 57 duizend in 2007 naar 35 duizend in 2011. … Ook de bouw van huurwoningen lijdt onder de crisis … Het aantal bouwvergunningen liep … terug van 24 duizend in 2007 tot 15 duizend in 2012.

En dat terwijl de werkloosheid stijgt, er geld zat is (1.000 miljard in de pensioenpotten) en alle deskundigen van mening zijn dat er nog heel wat bij- en verbouwd moet worden in Nederland. Sparen leidt niet automatisch tot investeren. En we hebben geen tijd meer om te wachten – in de hele westerse wereld is het aantal langdurig werklozen pijlsnel aan het stijgen: we verkwisten onze erfenis.

4. Investeren heeft de toekomst of, preciezer, maakt de toekomst. En sparen doet dat niet. Een econoom als Keynes had dat in de jaren dertig uitstekend door: het hoge investeringsniveau van de decennia daarvoor was niet de uitzondering maar juist de nieuwe normaliteit. En die nieuwe normaliteit was – en is – ook dat dit hoge niveau bijdroeg aan een stijging van de welvaart die zonder precedent was. Waarbij een cyclische daling van deze investeringen door het vergeleken met de negentiende eeuw hogere niveau van deze investeringen zowel een groter negatief effect had als moeilijker kon worden gecompenseerd door een hogere consumptie. Waardoor de daling zichzelf niet ‘vanzelf’ corrigeerde, mede overigens door een ook zonder additionele investeringen nog steeds stijgende productiviteit (een ‘leercurve’ effect). De nadruk die Keynes destijds op een herstel van het investeringsniveau legde was dus uiterst toekomstgericht – zowel wat betreft de analyse van wat in een moderne economie ‘normaal’ was als wat betreft de noodzaak van investeringen om onze mogelijkheden te benutten als wat betreft de lange tijd die het kan duren voordat het investeringsniveau ‘vanzelf’ weer stijgt. En dit alles geldt nog steeds. Keynesiaans denken is nog steeds toekomstgericht denken.