jul 13, 2013

Posted by MerijnKnibbe on jul 13, 2013 | 1 comment

Ik bedacht net het volgende:

A) De huren wegen zwaar mee in de consumentenprijsindex. Om precies te zijn: de werkelijke huren wegen 6,1% mee en de toegerekende huren in verband met eigen woningbezit wegen 11,1% mee, samen 17,2%.

B) Stel nu dat de overheid voor 200 miljard aan ‘ inflation protected bonds’ uitgeeft, waarbij er op de rente een opslag zit gelijk aan de consumentenprijsinflatie

C) Tegelijkertijd verhoogt de overheid de huren met 4,5%.

D) Dat betekent dat er een extra stijging van de inflatie is van 0,172*4,5 = 0,8%

E) Wat betekent dat de rente op de uitgegeven obligaties met 0,8% stijgt, ofwel (eenmalig overigens) met een bedrag van 0,008*200.000.000,– = 1,6 miljard

F) Wat weer betekent dat de huurdersheffing in dit geval geheel aan de obligatiehouders wordt doorgegeven…

waarmee een voordeel van de ”inflation protected bonds’ dus is dat de overheid een reden heeft de huren niet of slechts weinig te verhogen. Overigens blijf ik het merkwaardig vinden dat de toegerekende huren ook in het inflatiecijfer zitten. Voor de nationale rekeningen is dit correct omdat toegerekende huur daar ook een inkomenscategorie is. Bij de werkelijke bestedingen is dat niet zo en moet van de werkelijke prijzen en kosten van een eigen woning worden uitgegaan, waarbij de rente natuurlijk een prijs is.

jul 13, 2013

Posted by MerijnKnibbe on jul 13, 2013 | 0 comments

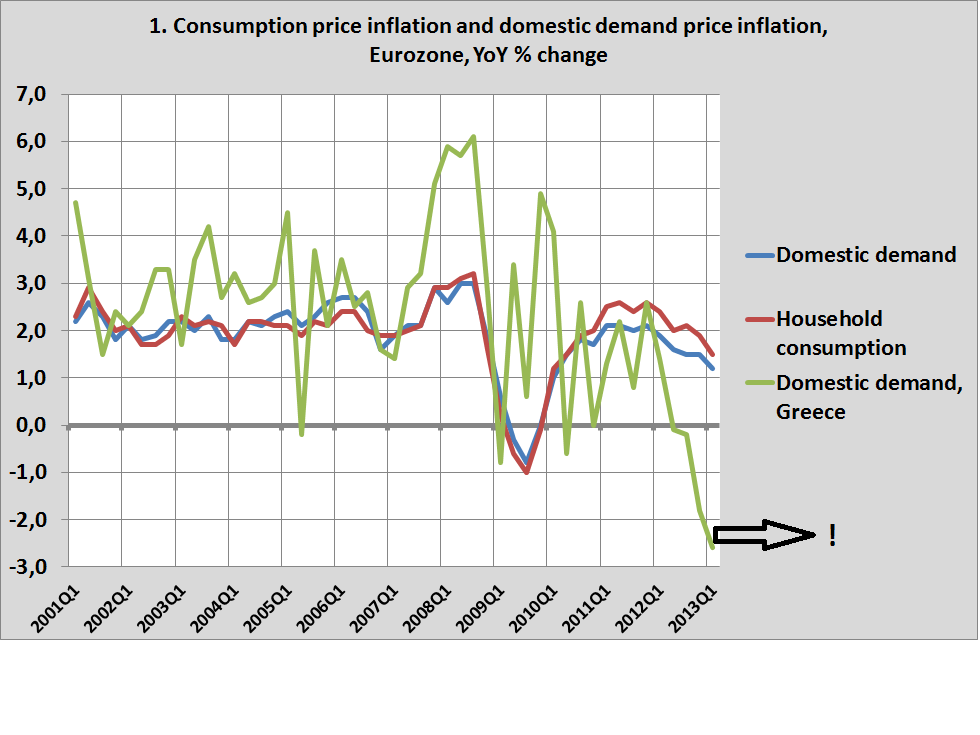

In de rente die we betalen zit een inflatie-opslag. Zie bijvoorbeeld de 12% rente die de overheid rond 1980 (een tijd van hoge inflatie, vooral in de VS en het VK) moest betalen. Het is wellicht verstandig om die opslag expliciet te maken en de rente te splitsen in een vast deel en een deel dat is gebonden aan de inflatie. In Griekenland zouden ze daar nu blij mee zijn: daar dalen de prijzen! Maar een belangrijke vraag daarbij is: welke inflatie rekenen we? Er zijn namelijk verschillende inflatiemaatstaven. En de verschillen daartussen kunnen aanzienlijk zijn! In Griekenland dalen de consumptieprijzen momenteel met 0,4%. Maar het algemene prijspeil, inclusief overheidsbestedingen en investeringen, daalt er met 2,6%. Dat maakt nogal wat uit, zowel voor degene die het geld heeft uitgeleend als voor degene die het heeft geleend. En het verschil is niet alleen groot in Griekenland. De grafiek vergelijkt de inflatie van de binnenlandse vraag (het gemiddelde van de consumptieprijzen, de investeringen en de overheidsuitgaven) met de consumptieprijsstijging voor de hele Eurozone. Er zijn duidelijke en langdurige verschillen! Overigens is het prijspeil van de totale binnenlandse vraag weer wat anders is dan de BBP-deflator, waarbij impliciet ook rekening gehouden wordt met inkomens die stijgen door bijvoorbeeld dalingen van de prijzen van geïmporteerde goederen.

Welke maatstaf moeten we kiezen? Moeten we uitgaan van de geldverschaffer? Dan is wellicht de consumptie-inflatie beter. Moeten we uitgaan van degene die moet betalen? Dan is, in het geval van de overheid en omdat de belastinginkomsten niet enkel op de consumptie maar ook op de andere delen van de economie gebaseerd zijn, wellicht de BBP deflator het beste. In ieder geval:

Er moet goed nagedacht worden over welke maatstaf gebruikt wordt, als we overgaan op ‘inflation protected bonds’! Het gaat bij 0,5% verschil en 500 miljard aan overheidsschuld maximaal om 2,5 miljard per jaar. Niet niks. En we moeten er rekening mee houden dat prijzen ook kunnen dalen.

Wordt vervolgd.

jul 8, 2013

Posted by MerijnKnibbe on jul 8, 2013 | 6 comments

De inflatie is, wanneer we naar het Euro-gebied kijken, lager dan deze in vele decennia geweest is. Rekening houdend met de woningprijzen is er wellicht zelfs een stijging van de koopkracht van het geld. Is dat prettig, meer kunnen kopen voor een Euro? Die vraag is tamelijk zinloos. Het gaat erom of je meer kunt kopen voor je inkomen. En dat bedoel ik niet alleen als simpele, banale waarheid. Want de inkomens veranderen noodzakelijkerwijs mee met de prijsstijging. Wanneer het brood duurder wordt – dan stijgt de omzet van de Albert Heijn. En wellicht is het zo dat de AH dit extra inkomen als hogere inkoopsprijs moet doorgeven aan de broodfabrikant, die het weer als hogere meelprijs doorgeeft aan de meelfabriek die het weer als een hogere graanprijs doorgeeft aan de boer, die het weer doorgeeft aan de eigenaar van het land dat hij pacht. Maar ergens in deze keten leidt een hogere prijs tot een hoger inkomen. Waarbij het er natuurlijk ook om gaat wie dat inkomen krijgt (tip: in dit geval belandt het, als de graanprijs hoog blijft, niet bij de AH of bij de broodfabrikant of bij de meelfabrikant of bij de boer, tenzij de overheid de pachtprijzen reguleert).

Macro-economisch wordt deze hele keten kortgesloten. Dan kijken we, in de nationale rekeningen, enkel naar de netto-inkomens en bestedingen en niet naar alle tussenliggende schakels. En dan geldt

Inkomen = productie = bestedingen

Als u 100,– besteedt dan leidt dat tot 100,– meer aan verkopen en productie wat tot 100,– meer aan inkomen leidt, gerekend over de hele productiekolom. U kunt dit nalezen op p. 16 van de nationale rekeningen van Nederland van 2011. Het statistisch aardige van dit verhaal is dat je alle drie de kanten apart kunt meten – en dan klopt het dus (ongerekend wat meetfoutjes en dergelijke). Terzijde en als verdediging van de economen: soms is de macro-economie wel degelijk een wetenschappelijk vak, met duidelijke concepten, definities, meetmethodes en complete consistente modellen.

Wat gebeurt er dus als de prijzen van de goederen die u koopt stijgen? Dan stijgen de (nominale) bestedingen. En dan stijgt dus de (nominale) productie. De reële productie (het aantal kilogrammen graan) hoeft niet te stijgen, maar de geldelijke waarde ervan stijgt, per definitie, want u betaalt er meer voor. En dus stijgt, noodzakelijkerwijs, ergens in de keten het inkomen. Inkomens stijgen dus mee met de inflatie.

De vraag is natuurlijk ‘welke inkomens’? De inkomens van spaarders die hun centen in aandelen, obligaties en andere antiquiteiten te steken? Of de avontuurlijke ondernemers? Terzijde – ik ben nu allerlei verslagen van studenten aan het lezen, over bacteriën die plastic maken, planten die vervuiling uit de grond halen, biest-immuunglobulinen die als een soort antibioticum kunnen worden gebruikt en alternatief gebruik van braakliggende terreinen en wat dat allemaal kost en opbrengt. Veel spannender dan die pensioendiscussie! Maar goed – wellicht komt het bij die saaie spaarders terecht. Of de landeigenaren. Of, als we zo verstandig zijn om de lonen weer aan de inflatie te koppelen, bij de lonen. Dat is een sociale/juridische/economische strijd tussen de loontrekkers (loonindexatie), de spaarders (obligaties met inflatiebescherming, dank aan Lex Hoogduin voor de tweet dat je die besparingen in geval van verplichte pensioenen ook als uitgesteld loon kunt zien), de grondeigenaren (de heffing op de huren en de woningcorporaties!), de banken (Vestia…) en de ondernemers. Daar gaat dit niet over. Maar het komt bij de inkomens, linksom of rechtsom. Waardevermindering van het geld leidt dus niet tot waardvermindering van het totale (!) inkomen. Inclusief overigens het inkomen van bijvoorbeeld de oliesjeiks in Saoudi-Arabië.

Genoeg getreuzeld, ik ga verder met nakijken.

jul 5, 2013

Posted by MerijnKnibbe on jul 5, 2013 | 0 comments

Ewoud Jansen wil in de Volkskrant van vandaag (5 juli 2013) het verbieden verbieden. Het gaat om het verbod op aflossingsvrije hypotheken. Dat moet niet mogen. Want tegenover zo’n lening staat dat je anders toch huur had moeten betalen terwijl je het geld dat je aflost ook kunt beleggen, waardoor je de rente op de lening weer terugverdient. We laten hier even terzijde dat de rente op de lening zwaar gesubsidieerd wordt door de hypotheekrente-aftrek. Want ook zonder dat merkwaardige fenomeen valt er wat af te dingen op de redenering van Jansen.

In zijn stuk laat hij zien dat hij de (micro-)economieboekjes gelezen heeft: hij behandelt geld als ruilmiddel, rekeneenheid en oppotmiddel waarbij hij ingaat op het transactiemotief, het voorzorgsmotief en het speculatiemotief. Daarbij gebruikt hij, onderliggend, de theorie van de rationele markten: “een hypothecaire schuld is eigenlijk niets anders dan de contant gemaakte toekomstige woonlasten”. Alsof je nu de informatie hebt waarmee je die realistisch contant zou kunnen maken… die heb je dus niet. De Grieken hadden drie jaar geleden ook niet gedacht dat het prijspeil, zoals nu het geval is, met 3% op jaarbasis zou dalen, zodat de reële lasten van hun schulden aanzienlijk toenemen. En ik had ook niet gedacht dat mijn netto nominale inkomen in 2015 wel eens lager zou kunnen zijn dan in 2005. Waarbij ik het nog niet eens heb over mijn koopkracht… Zodra je de woonlasten ‘reëel’ gaat maken gaan zulke sommetjes niet meer op. En hoe zit dat met dergelijke disconteringssommen en de HRA (sorry, nou noem ik die toch…)?

Daarnaast: hij vergeet het stukje ‘macht’ – ondertussen zijn er 350.000 Spaanse gezinnen uit hun huis gezet, door de banken. Waarbij die banken, als die in de betalingsproblemen komen, anders dan de Spaanse huishoudens opeens niet meer aan hun verplichtingen hoeven te voldoen en anderen daarvoor kunnen laten opdraaien, zie Cyprus, zie Ierland, zie SNS. En waarbij zeker geen 350.000 Spaanse bankiers hun baan verloren hebben… Terzijde – maakt u zich geen enkele illusie over hoe dat er allemaal aan toegaat, je wordt zoals uit recent opgedoken audio-opnames uit Ierland blijkt en tot groot plezier van de zwendelaars bankiers belogen en bedrogen en bezwendeld waar je bij staat.

Maar eigenlijk ben ik het niet helemaal met Jansen oneens. Een hypotheek hoeft niet helemaal afgelost (hoewel je ook uit je huis gezet kunt worden als je nog maar 5.000,– schuld hebt!). En het is zoals hij zegt handig om naast een hypothecaire schuld toch een spaarcentje achter de hand te hebben, voor onverwachte uitgaven (het voorzorgsmotief). Of om van buitenkansjes gebruik te maken (het speculatiemotief). Jansen noemt dit (nood)gevallen. Dat zijn ‘geldige’ argumenten. Toch was het verstandig geweest als Jansen ook de (macro-)economieboekjes gelezen had. Want dan doemt opeens een totaal ander, duister en bedreigend beeld op.

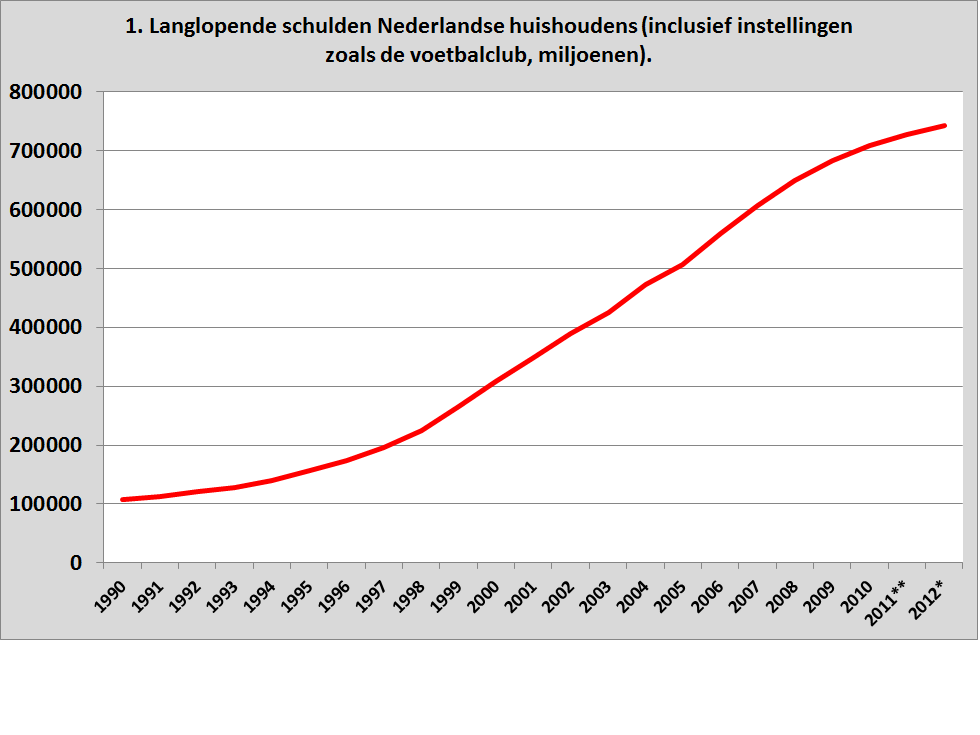

Het blijkt namelijk dat de hypothecaire schuld van de Nederlandse huishoudens de afgelopen twintig jaar explosief gestegen is (letterlijk explosief tot en met 1999, daarna lineair tot en met 2008). We hadden 100 miljard schuld, in 1990. In 2012 was dat gestegen tot meer dan 700 miljard. Oei. En dat terwijl de werkloosheid oploopt en de inkomens van huishoudens snel dalen.

Bron: CBS, nationale rekeningen, sectorrekeningen huishoudens.

Hoe verhoudt deze verzevenvoudiging van de macro-schuld zich tot het idee dat “hypothecaire schuld niets anders (is) dan de [middels een zwaar gesubsidieerde rente?, M.K.] contant gemaakte toekomstige woonlasten”? Zijn die woonlasten ook ineens verzevenvoudigd? Of, rekening houdend met een lagere rente, verdrievoudigd of zo? Heeft een rationele markt op basis van een lagere rente en dergelijke zijn werk gedaan en geleid tot een hogere gedisconteerde waarde van alle toekomstige woonlasten?

Natuurlijk niet. Als banken geld uitlenen op basis van een hypotheek dan hebben ze anders dan bijvoorbeeld pensioenfondsen het recht om daar nieuw geld voor te scheppen. Er moeten daar reserves tegenover staan – maar die konden ze makkelijk krijgen door hypotheken te securitiseren en door te verkopen. bovendien werden dat soort regels voortdurend versoepeld. Banken konden dus bakken met rente-inkomsten verkrijgen door bakken met nieuw geld te scheppen. Daar hadden ze echter wel iemand voor nodig dit dat geld wilde lenen. Banken hebben de geldpers in bezit – maar de lener zet hem aan. Waarbij sprake was van het perverse effect dat de hypotheek niet enkel gebaseerd was op het inkomen van de lener maar op op de toekomstige waarde van de woning. En die waarde nam toe en toe en toe, omdat mensen, onder meer omdat ze van de banken niet meer terug hoefden te betalen, steeds meer konden lenen waardoor ze meer voor de woningen konden betalen. Wat vervolgens weer tot hogere leningen leidde. Niets nieuws overigens. In lijn met het denken van Minsky was er sprake van een overgang van ‘hedge borrowing’ naar ‘speculative borrowing’ en ten dele zelfs naar ‘Ponzi borrowing’, Jansen zelf is duidelijk van het speculatieve type:

The “hedge borrower” can make debt payments (covering interest and principal) from current cash flows from investments. For the “speculative borrower”, the cash flow from investments can service the debt, i.e., cover the interest due, but the borrower must regularly roll over, or re-borrow, the principal. The “Ponzi borrower” (named for Charles Ponzi, see also Ponzi scheme) borrows based on the belief that the appreciation of the value of the asset will be sufficient to refinance the debt but could not make sufficient payments on interest or principal with the cash flow from investments; only the appreciating asset value can keep the Ponzi borrower afloat.

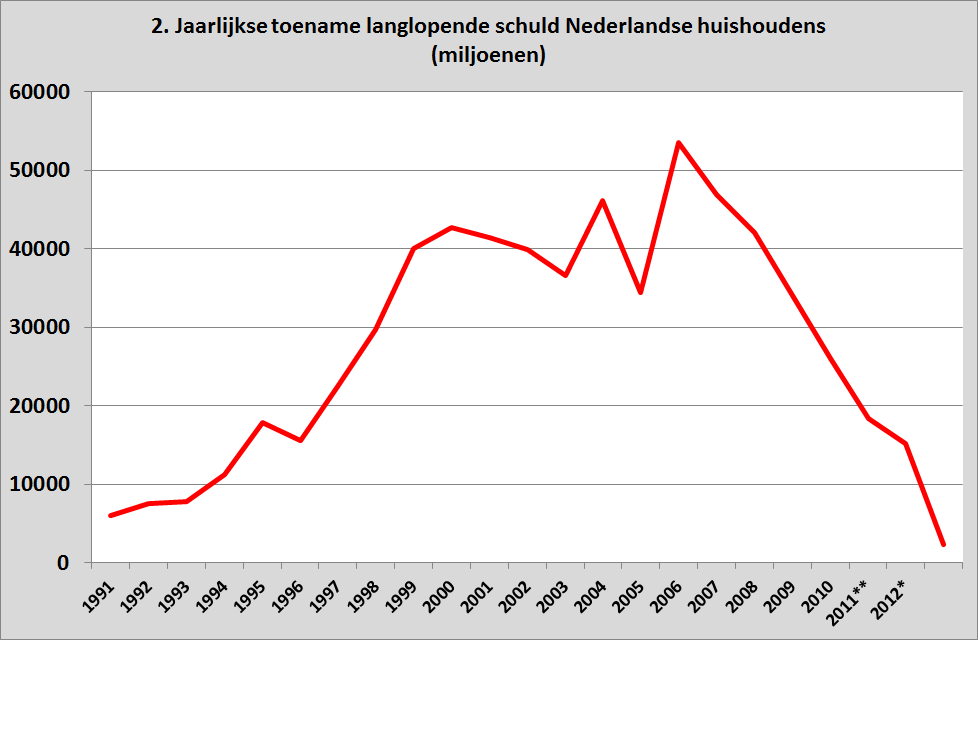

Elk jaar werd er op deze manier meer en meer geld in de economie gepompt. En dat ging niet om kattepis (grafiek 2).

Tussen 1990 en 2008 werd er elk jaar rond de 45 miljard aan nieuw geld in de Nederlandse economie gepompt. Wat dus, omdat de woningmarkt nu eenmaal vooral bestaande objecten betreft, tot woningprijsinflatie leidde. Er was sprake van meer dan een verdubbeling van de voor geldontwaarding gecorrigeerde prijzen van woningen. Ondertussen is er al weer aardig wat lucht uit de prijzen gelopen – maar niet uit de leningen. Wat, omdat de inkomens dalen en de werkloosheid oploopt en de woningprijzen dalen, in toenemende mate ook een probleem voor de banken wordt (de banken waren natuurlijk duidelijk uitleners van het Ponzi-type, door geen eisen te stellen aan terugbetaling van de hoofdsom).

Beste Ewoud, we leefden in een ‘Ponzi-wereld’, of je het nou wil of niet. En we moeten maatregelen nemen om dat voor de toekomst te voorkomen. Leningen althans ten dele terug betalen is daar een van de belangrijkste van. Odysseus verbood zijn schepelingen om hem los te maken van de mast, toen hij naar de sirenen luisterde. Hypotheekadviseurs zijn de moderne sirenen…

Potverdikkeme – ondertussen is dit allemaal al aan de gang sinds augustus 2007, toen de interbancaire markt opeens bevroor. En nog moet je dit soort stukjes schrijven…

jul 2, 2013

Posted by MerijnKnibbe on jul 2, 2013 | 6 comments

Beste Anna Grebenchtchikova,

met interesse heb ik je stuk over de woningmarkt in de Volkskrant van vandaag, 2 juli 1913, gelezen (Opinie @ Debat). Maar ik kan het niet met je eens zijn. Je stelt dat sparen voor een woning het kopen van een woning onmogelijk zal maken:

“Waar op dit moment de huizenkoper al problemen heeft om de hypotheek rond te krijgen, zal die in de toekomst ook nog een grote zak geld op tafel moeten leggen. Een buffer die er simpelweg niet is“.

Tsja. Ook nu moet je als huizenkoper een grote zak geld op tafel leggen. En het bijzondere daarvan is dat dat, als je het geld leent bij de bank, allemaal nieuw geld is. Vers geperst. Lees dit stuk van de ECB er op na. Waarbij de banken zakken vol met rente krijgt omdat ze dit geld met een druk op de knop hebben mogen scheppen. Daar staan wel kosten tegenover voor de banken – er moeten bankreserves zijn. Maar de ECB heeft die kosten de afgelopen jaren enorm verlaagd heeft terwijl de Nederlandse banken (wat overigens wel de bedoeling was) deze kostenverlaging slechts zeer ten dele hebben doorgegeven aan de consument. Wat de banken een extra inkomen oplevert (bron: CBS) van ongeveer 1% van ons totale inkomen, zonder dat daar ook maar één spar extra productie tegenover staat. Overigens schommelt de binnenlandse winst van de banken (zonder herwaarderingen) de afgelopen jaren tussen de 10 en de 13 miljard. Een aardige rekensom: hoeveel is dat per Nederlands huishouden? Wat jou, als studente wiskunde, trouwens zal aanspreken is dat de spaargelden natuurlijk ook weer hetzelfde geld zijn dat geschapen is door (o.a.) de hypotheekleningen…

En daarmee komen we bij de kern van de zaak. Op de woningmarkt gaat het niet om één markt – maar om twee markten. De huizenmarkt. En de kredietmarkt. En de kosten van het krediet – de hypotheek – zijn al snel ongeveer net zo hoog (of zelfs hoger) dan de kosten van de woning. Sterker: als je naar de werkelijke kosten van de woning kijkt, dus enkel onderhoud en belastingen en dergelijke en niet naar de aflossing van de lening (bedrijfseconomisch is dat geen kost) dan zijn de kredietkosten vaak vele malen hoger dan de kosten van de woning. Terzijde – een van de redenen dat zoveel economen zo stomverbaasd zijn dat er tegelijkertijd sprake kan zijn van vraagoverschot op de woningmarkt terwijl de prijzen toch dalen komt doordat ze dit onderscheid niet maken in hun modellen. Er is grote vraag naar woningen – maar het aanbod op de kredietmarkt is te laag, gelukkig, zodat de prijzen eerst naar een betaalbaarder niveau moeten dalen.

‘Gelukkig’, want het krediet dat gegeven wordt hangt sterk samen met de prijs van de woning – waarmee, op een gespannen woningmarkt, al snel een zichzelf versterkende spiraal kan ontstaan. Mensen bieden tegen elkaar op, de bank die de hoogste hypotheken geeft krijgt dus de meeste klanten en de meeste winst maar daarmee gaan de woningprijzen ook stijgen. Een inflatoire toename van de geldhoeveelheid leidt tot een inflatoire toename van de woningprijzen. Zonder dat de woningen daar een spat beter van worden. De banken, daarentegen… Dezelfde woningen leveren de banken op deze manier na een aantal jaren veel en veel meer rente-inkomsten op, zeker als ze mensen ook nog eens zo gek krijgen om aflossingsvrij te gaan lenen.

En die mallemolen, daar moet maar eens een eind aan komen. We hebben de geldpers dus uitbesteed aan de banken. En dat is – ook in Ierland en Spanje – misgegaan. Bij ons. Maar niet in bijvoorbeeld Duitsland, waar de woningprijzen, in dezelfde periode dat ze bij ons gecorrigeerd voor de algemene geldontwaarding verdubbelden, zelfs iets daalden (alweer: gecorrigeerd). Hier kun je iets vinden over de explosieve stijging van de hypotheekschulden in ons land tegenover de gelijkblijvende schuld bij onze oosterburen. En ook over de redenen waarom de woningen daar niet inflatoir in prijs gestegen zijn (bouwsparen…?).

Op dit moment dalen de woningprijzen. Rekening houdend met de geldontwaarding en de verlaging van de overdrachtsbelasting is de daling nu ongeveer 25% of zelfs iets meer. Goed voor de starters! Maar gezien de recente verdubbeling kan daar nog wel iets vanaf (overigens: een daling van 25% is equivalent, vanaf het niveau van 75%, aan een stijging van 33%) en er zijn redenen om aan te nemen dat dat ook gaat gebeuren (stijgende werkloosheid, dalende inkomens van huishoudens, een nog steeds toenemend aantal te koop staande woningen). Maar er zijn nog nauwelijks maatregelen genomen om een nieuwe speculatieve zeepbel te voorkomen. En dat zal wel moeten. Een eigen bijdrage is daar een middel voor (hoewel zeker geen voldoende middel!). Internationaal gezien is het overigens van de zotte als je, zoals in Nederland, geen eigen bijdrage moet meenemen! Wij zijn wat dat betreft echt een grote uitzondering in de wereld. Maar er zijn ook andere methodes om de geldpers van de banken te beteugelen en zeepbellen in de kiem te smoren, zoals een belasting op de locatiewaarde van de woning (de prijs van het huis minus de herbouwwaarde, i.e. de waarde van de grond): “U wilt graag in hartje Amsterdam wonen? Prima, maar dan betaalt u de overheid daarvoor, in plaats van dat u de huizenbezitter een speculatieve winst in de schoot werpt, zodat de andere belastingen omlaag kunnen”.

Samenvattend: we zullen de geldpers moeten breidelen en geldschepping die slechts leidt tot prijsstijging van bestaande ‘assets’ strikt moeten beperken. Wat uiteindelijk zal leiden tot kleinere maar gezondere banken. En woningen die betaalbaar zijn, ook voor starters.

Wel ben ik het totaal met je eens dat een combinatie van hogere studieschulden en bouwsparen en wellicht ook nog zorgsparen en tegenwoordig ook nog huurbelasting (althans, als je een corporatiewoning huurt) absoluut funest is, voor jouw generatie. Wat wel zal helpen is als er meer geld van de pensioenfondsen niet meer in Franse staatsschuld wordt belegd maar wordt geïnvesteerd in de bouw van woningen in Nederland. Terzijde – vooral een deel van mijn studentes wil graag na hun studie direct in hun droomhuis gaan wonen. Maar er is natuurlijk niets mis mee om in een aftands flatje te beginnen. Studeren is nou eenmaal duur: gemist inkomen. Als je echt snel in een groot huis wilt wonen moet je niet studeren maar op je zeventiende beginnen met werken en sparen.