Oeps. Ewoud Jansen heeft Minsky niet gelezen… (2 grafieken)

Ewoud Jansen wil in de Volkskrant van vandaag (5 juli 2013) het verbieden verbieden. Het gaat om het verbod op aflossingsvrije hypotheken. Dat moet niet mogen. Want tegenover zo’n lening staat dat je anders toch huur had moeten betalen terwijl je het geld dat je aflost ook kunt beleggen, waardoor je de rente op de lening weer terugverdient. We laten hier even terzijde dat de rente op de lening zwaar gesubsidieerd wordt door de hypotheekrente-aftrek. Want ook zonder dat merkwaardige fenomeen valt er wat af te dingen op de redenering van Jansen.

In zijn stuk laat hij zien dat hij de (micro-)economieboekjes gelezen heeft: hij behandelt geld als ruilmiddel, rekeneenheid en oppotmiddel waarbij hij ingaat op het transactiemotief, het voorzorgsmotief en het speculatiemotief. Daarbij gebruikt hij, onderliggend, de theorie van de rationele markten: “een hypothecaire schuld is eigenlijk niets anders dan de contant gemaakte toekomstige woonlasten”. Alsof je nu de informatie hebt waarmee je die realistisch contant zou kunnen maken… die heb je dus niet. De Grieken hadden drie jaar geleden ook niet gedacht dat het prijspeil, zoals nu het geval is, met 3% op jaarbasis zou dalen, zodat de reële lasten van hun schulden aanzienlijk toenemen. En ik had ook niet gedacht dat mijn netto nominale inkomen in 2015 wel eens lager zou kunnen zijn dan in 2005. Waarbij ik het nog niet eens heb over mijn koopkracht… Zodra je de woonlasten ‘reëel’ gaat maken gaan zulke sommetjes niet meer op. En hoe zit dat met dergelijke disconteringssommen en de HRA (sorry, nou noem ik die toch…)?

Daarnaast: hij vergeet het stukje ‘macht’ – ondertussen zijn er 350.000 Spaanse gezinnen uit hun huis gezet, door de banken. Waarbij die banken, als die in de betalingsproblemen komen, anders dan de Spaanse huishoudens opeens niet meer aan hun verplichtingen hoeven te voldoen en anderen daarvoor kunnen laten opdraaien, zie Cyprus, zie Ierland, zie SNS. En waarbij zeker geen 350.000 Spaanse bankiers hun baan verloren hebben… Terzijde – maakt u zich geen enkele illusie over hoe dat er allemaal aan toegaat, je wordt zoals uit recent opgedoken audio-opnames uit Ierland blijkt en tot groot plezier van de zwendelaars bankiers belogen en bedrogen en bezwendeld waar je bij staat.

Maar eigenlijk ben ik het niet helemaal met Jansen oneens. Een hypotheek hoeft niet helemaal afgelost (hoewel je ook uit je huis gezet kunt worden als je nog maar 5.000,– schuld hebt!). En het is zoals hij zegt handig om naast een hypothecaire schuld toch een spaarcentje achter de hand te hebben, voor onverwachte uitgaven (het voorzorgsmotief). Of om van buitenkansjes gebruik te maken (het speculatiemotief). Jansen noemt dit (nood)gevallen. Dat zijn ‘geldige’ argumenten. Toch was het verstandig geweest als Jansen ook de (macro-)economieboekjes gelezen had. Want dan doemt opeens een totaal ander, duister en bedreigend beeld op.

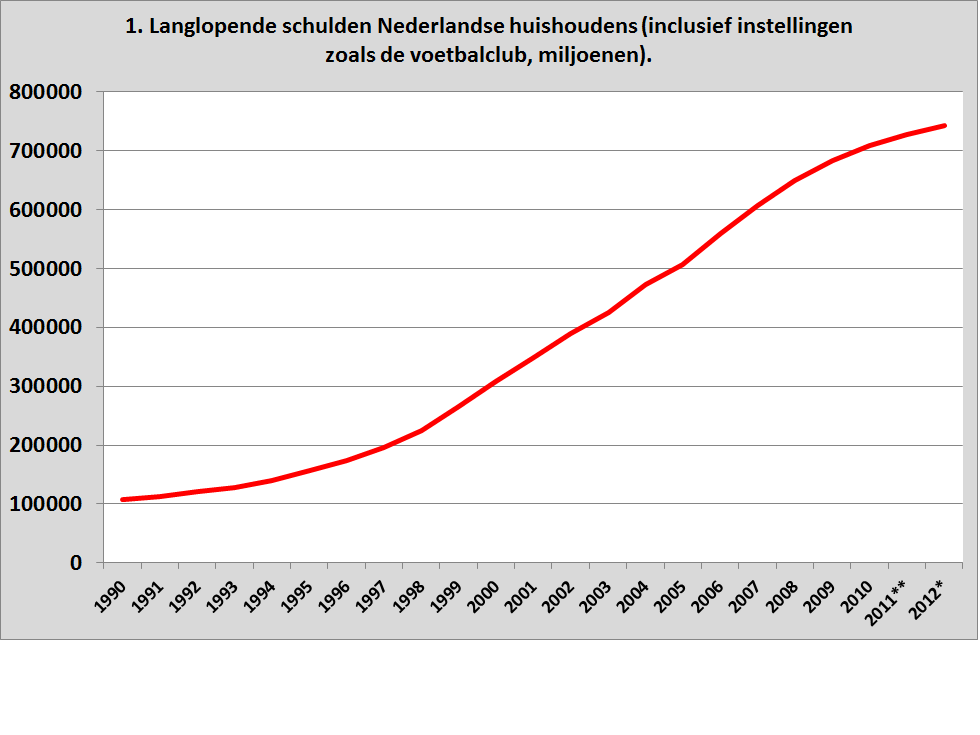

Het blijkt namelijk dat de hypothecaire schuld van de Nederlandse huishoudens de afgelopen twintig jaar explosief gestegen is (letterlijk explosief tot en met 1999, daarna lineair tot en met 2008). We hadden 100 miljard schuld, in 1990. In 2012 was dat gestegen tot meer dan 700 miljard. Oei. En dat terwijl de werkloosheid oploopt en de inkomens van huishoudens snel dalen.

Bron: CBS, nationale rekeningen, sectorrekeningen huishoudens.

Hoe verhoudt deze verzevenvoudiging van de macro-schuld zich tot het idee dat “hypothecaire schuld niets anders (is) dan de [middels een zwaar gesubsidieerde rente?, M.K.] contant gemaakte toekomstige woonlasten”? Zijn die woonlasten ook ineens verzevenvoudigd? Of, rekening houdend met een lagere rente, verdrievoudigd of zo? Heeft een rationele markt op basis van een lagere rente en dergelijke zijn werk gedaan en geleid tot een hogere gedisconteerde waarde van alle toekomstige woonlasten?

Natuurlijk niet. Als banken geld uitlenen op basis van een hypotheek dan hebben ze anders dan bijvoorbeeld pensioenfondsen het recht om daar nieuw geld voor te scheppen. Er moeten daar reserves tegenover staan – maar die konden ze makkelijk krijgen door hypotheken te securitiseren en door te verkopen. bovendien werden dat soort regels voortdurend versoepeld. Banken konden dus bakken met rente-inkomsten verkrijgen door bakken met nieuw geld te scheppen. Daar hadden ze echter wel iemand voor nodig dit dat geld wilde lenen. Banken hebben de geldpers in bezit – maar de lener zet hem aan. Waarbij sprake was van het perverse effect dat de hypotheek niet enkel gebaseerd was op het inkomen van de lener maar op op de toekomstige waarde van de woning. En die waarde nam toe en toe en toe, omdat mensen, onder meer omdat ze van de banken niet meer terug hoefden te betalen, steeds meer konden lenen waardoor ze meer voor de woningen konden betalen. Wat vervolgens weer tot hogere leningen leidde. Niets nieuws overigens. In lijn met het denken van Minsky was er sprake van een overgang van ‘hedge borrowing’ naar ‘speculative borrowing’ en ten dele zelfs naar ‘Ponzi borrowing’, Jansen zelf is duidelijk van het speculatieve type:

The “hedge borrower” can make debt payments (covering interest and principal) from current cash flows from investments. For the “speculative borrower”, the cash flow from investments can service the debt, i.e., cover the interest due, but the borrower must regularly roll over, or re-borrow, the principal. The “Ponzi borrower” (named for Charles Ponzi, see also Ponzi scheme) borrows based on the belief that the appreciation of the value of the asset will be sufficient to refinance the debt but could not make sufficient payments on interest or principal with the cash flow from investments; only the appreciating asset value can keep the Ponzi borrower afloat.

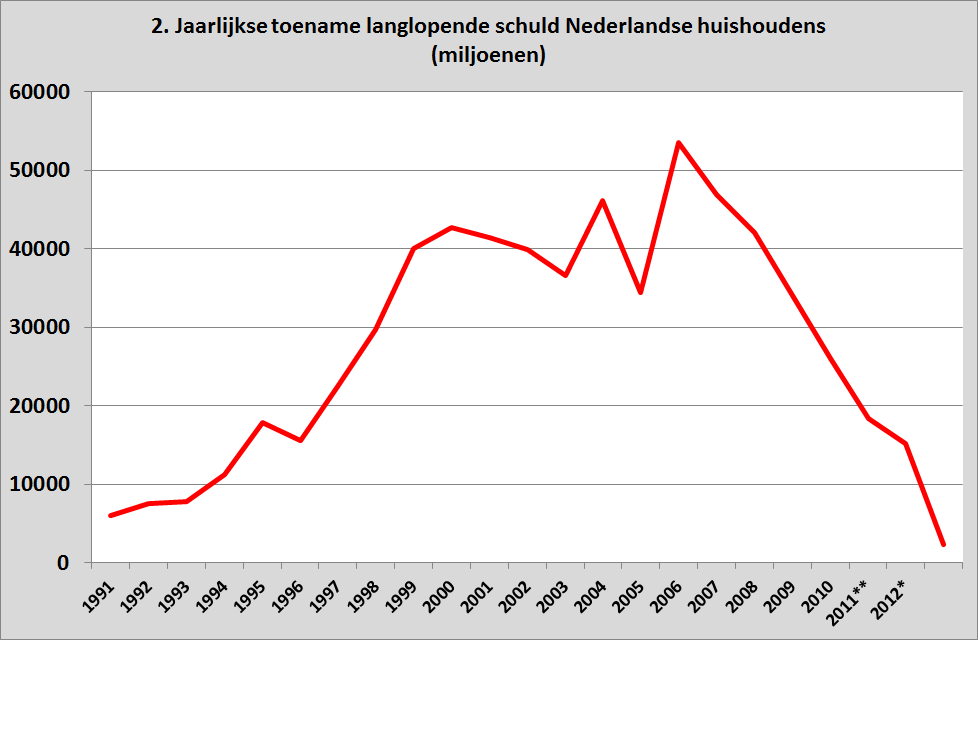

Elk jaar werd er op deze manier meer en meer geld in de economie gepompt. En dat ging niet om kattepis (grafiek 2).

Tussen 1990 en 2008 werd er elk jaar rond de 45 miljard aan nieuw geld in de Nederlandse economie gepompt. Wat dus, omdat de woningmarkt nu eenmaal vooral bestaande objecten betreft, tot woningprijsinflatie leidde. Er was sprake van meer dan een verdubbeling van de voor geldontwaarding gecorrigeerde prijzen van woningen. Ondertussen is er al weer aardig wat lucht uit de prijzen gelopen – maar niet uit de leningen. Wat, omdat de inkomens dalen en de werkloosheid oploopt en de woningprijzen dalen, in toenemende mate ook een probleem voor de banken wordt (de banken waren natuurlijk duidelijk uitleners van het Ponzi-type, door geen eisen te stellen aan terugbetaling van de hoofdsom).

Beste Ewoud, we leefden in een ‘Ponzi-wereld’, of je het nou wil of niet. En we moeten maatregelen nemen om dat voor de toekomst te voorkomen. Leningen althans ten dele terug betalen is daar een van de belangrijkste van. Odysseus verbood zijn schepelingen om hem los te maken van de mast, toen hij naar de sirenen luisterde. Hypotheekadviseurs zijn de moderne sirenen…

Potverdikkeme – ondertussen is dit allemaal al aan de gang sinds augustus 2007, toen de interbancaire markt opeens bevroor. En nog moet je dit soort stukjes schrijven…