apr 4, 2013

Posted by MerijnKnibbe on apr 4, 2013 | 2 comments

Beste Wouter,

in een reactie op dit bericht vraag je:

“Hoe kijk je dan aan tegen allerlei grote bestedingen in landen die uiteindelijk tot geen enkele economische groei hebben geleid zoals Olympische spelen, WK, EK, Wereld Expo’s, etc. Denk bv aan de Olympische spelen in Athene (9 miljard euro kosten). Waarom heeft dat niet gewerkt en zouden de uitgaven aan de waternoodsramp wel gewerkt hebben?”

Een wat uitgebreider antwoord op deze vraag, dat overigens consistent is met de nationale rekeningen zowel als met het economisch denken van mensen als Schumpeter, Keen en Keynes.

(A) Standaard is uiteraard dat de effecten van extra bestedingen afhangen van de conjuncturele situatie. Bij een situatie met onderbezetting (te meten als een hoog en gestegen niveau van de werkloosheid, een lage en gedaalde bezettingsgraad in de economie, gebrek aan productiviteitsgroei gedurende een aantal jaren) hebben extra bestedingen een ander effect dan bij overbezetting. Het is niet voor niets dat ik veel werk maak van de conjuncturele situatie in 1951 en 1952! Ik ga hier uiteraard niet alle Olympische spelen en dergelijke natrekken – maar het maakt uit of dit soort bestedingen gedaan worden in een onderbezettingssituatie of niet. Wat betreft de spelen van dit jaar, die plaats vonden in een situatie van onderbezetting – deze hebben wel degelijk een positieve uitwerking op de Engelse economie gehad. Een citaat van het ONS (Engelse CBS):

“New GDP estimates confirm the 1 per cent rate of expansion in the third quarter of 2012, but this strong figure was boosted by the inclusion of Olympic and Paralympic ticket sales, as well as the weakness in the second quarter arising from the additional Diamond Jubilee bank holiday. The underlying weakness of the economy is demonstrated by the absence of growth over the past four quarters. Taking the second and third quarters together (thereby eliminating distortions due to the Diamond Jubilee bank holiday), the economy has grown by just 0.6 per cent in six months. This figure is boosted by 0.2 percentage points by the inclusion of Olympic ticket sales, without which the average rate of growth over this period is just 0.2 per cent a quarter. Domestic expenditure accelerated in the third quarter, also enhanced byhouseholds’ spending on Olympic ticket sales. This was accompanied by a stronger trade performance as exports rose while imports fell”.

(B) Dit zijn uiteraard niet de investeringen waar jij op doelt, maar de inkomsten van de spelen zelf. Maar het idee is duidelijk: wat de een uitgeeft is in het systeem van nationale rekeningen – en daar hebben we het over – het inkomen van de ander. Micro-economisch geldt “a penny saved is a penny earned”. Maar macro-economisch geldt: “A penny spent is a penny earned”. Het is het verhaal over het land met een gouden standaard en een vaste hoeveelheid munten. Als een huishouden meer munten gaat sparen dan wordt deze huishouding rijker – maar het totale aantal munten stijgt niet. En de handel neemt af, niet direct omdat er minder gouden munten in omloop zijn – maar omdat een van de huishoudens gedurig het aantal munten doet dalen en minder uitgeeft dan er binnenkomt. Om de productie en het inkomen op peil te houden moet het geld blijven stromen. Echt. Overigens had Brad deLong hier laatst een aardig verhaaltje over, waarin hij ingaat op de omloopsnelheid van het geld.

(C) Het punt waar het dan uiteindelijk om gaat: het gaat bij dit denken niet om de hoeveelheid rijkdom en bezit (de pot met gouden munten)- maar om de stroom van productie, inkomen en werk: het uitgeven van geld. Als geld niet rolt – of, een van de fundamentele punten van Keynes, als het niet naar de productie-economie rolt maar in toenemende mate wordt belegd in allerlei waardepapieren, van postzegels tot Duitse Bunds en van Zwitserse franken tot Griekse staatsobligaties – dan daalt de productie, dan daalt het inkomen en dan daalt de werkgelegenheid. En in zo’n situatie kan meer geld laten rollen of het bestaande geld sneller laten rollen of geld dat nu in waardepapieren wordt belegd naar de productie-economie laten rollen wel degelijk tot meer productie, werk en inkomen leiden. Voorbeeld: als de Nederlandse pensioenfondsen, die een gruwelijke hoeveelheid geld beheren (1,1 biljoen) meer geld in de Nederlandse woningbouw steken (en dus minder in waardepapieren zoals gesecuritiseerde hypotheken van de Nederlandse banken!), dan levert dat extra productie en inkomen op.

(D) Daarmee is je vraag nog niet helemaal beantwoord. Ten dele wel, want de bovengenoemde productie van woningen (en ik ga er daarbij vanuit dat de schattingen dat er nog behoorlijk wat extra woningen moeten worden gebouwd in Nederland correct zijn) is niet schuldgefinancierd maar met behulp van besparingen. En die besparingen zijn redelijk blijvend, we sparen elk jaar nog een hele hoop voor ons pensioen (ooit zullen de pensioenfondsen netto gaan ontsparen, is de bedoeling, maar dat duurt nog even en dan moeten we de situatie maar weer bezien). Maar hoe leidt die woningbouw nou tot blijvende welvaart? Wel, simpel. Anders dan Olympische Stadions leveren woningen geld op. Mensen zijn bereid er voor te betalen: huur, hypotheekrente enzovoorts. En dat geld kan weer aan andere zaken worden besteed: de circulaire dynamiek van het geld. We houden elkaar aan de gang, en dat is absoluut geen dooddoener. Het geld stroomt rond, waarbij we zelf de pompjes zijn die huur en rente betalen, en met dat rondstromen (als het tenminste in de productie-economie blijft) zet de een de ander aan het werk. In de nationale rekeningen wordt dit in hoge mate van detail inzichtelijk gemaakt. De vraag die dan gesteld wordt is of dit allemaal wel nuttig is – een belangrijke vraag, maar die ga ik hier niet beantwoorden, hier gaat het om de circulaire dynamiek van het geld.

(E) Het systeem van de nationale rekeningen – dit dit alles dus meten, het zijn absoluut geen bedachte constructies, het is empirie, de circulaire dynamiek wordt zorgvuldig gedefinieerd, gemeten en waargenomen – onderscheidt daarbij verschillende actoren: de huishoudens, de niet-financiële bedrijven, de banken, de overheid en het buitenland (er daar dan weer onderverdelingen van, dat gaat hier te ver). En die houden elkaar aan het werk, als het geld blijft rondstromen. We leven nu eenmaal in een monetaire economie. Maar soms verleggen die geldstromen zich, of ze verdwijnen. In Nederland is dat recent gebeurd. Want terwijl het geld uit de productie-economie kan verdwijnen doordat het naar de waardepapieren economie gaat zo kan er ook extra geld bij komen doordat er geld wordt geschapen. Wat in Nederland via de hypotheekleningen uitgebreid plaats vond is, tot het opmerkelijke bedrag van 30 en 40 miljard per jaar. Maar dat gebeurt nu dus niet meer. De groei van de hypotheekleningen is nu, ongeveer, nul. Waardoor de extra bestedingsimpuls die door de hypotheekgroei direct en indirect optrad opeens wegvalt. Een bestedingsimpuls die overigens niet zwaar inflatoir was wat betreft de productie-economie omdat het geld uiteindelijk grotendeels in allemaal pensioenpotten en besparingen terecht kwam, terwijl er ook nog wat economische groei was. En deze geldimpuls is nu opgedroogd – terwijl er wel geld naar de pensioenpotten blijft verdwijnen. Onze geldpotten worden groter – maar de circulaire dynamiek van het geld wordt minder en ons inkomen wordt lager. En ook dat meten we momenteel, zie dit bericht van het CBS.

(F). In zo’n situatie kunnen extra overheidsbestedingen wel degelijk het verschil maken. Maar dan moeten deze ook de overige geldstromen stimuleren zoals de investeringen en de consumptie. Wat dus in 1953 gebeurd lijkt te zijn. Extra bestedingen lokten extra nieuwe bestedingen uit en een toename van de circulaire dynamiek. Waarbij er in die periode enorme technische mogelijkheden braak lagen, die door de extra investeringen en productie benut konden worden – de productie en daarmee ook het inkomen nam toe, wat aangewakkerd werd door de voortdurende groei van de bestedingen, mogelijk gemaakt door het hogere inkomen. Wat nu ook nodig is en kan, zij het dat de technische vooruitgang nu niet zo spectaculair is als in de jaren vijftig. Het is nu nodig, want er lekt te veel geld weg naar (pensioen)besparingen die niet meer geïnvesteerd worden maar wegvloeien naar beleggingen in waardepapieren. En mensen beginnen netto af te lossen – prettig voor hun, maar dat geld verdwijnt wel uit roulatie. En dan zal er toch iets anders moeten zijn dat deze deflatoire dynamiek doorbreekt. Wat dat betreft zie ik het – en daar ben ik zeker niet de enige in – als zeer wenselijk dat de lonen elk jaar zo’n 2% sneller stijgen dan nu het geval is (bedenk daarbij dat de loonstijgingen in Nederland de afgelopen twee jaar tot de laagste van de Eurozone behoorden, wat niet echt geholpen lijkt te hebben gezien de huidige situatie. We moeten weer op eigen geld leren vertrouwen, in plaats van onze problemen weg te exporteren).

(G). Samenvattend: geld moet in de productie-economie blijven rollen. Er kunnen situaties zijn waarin ‘de collectiviteit van de individuele gedragingen’ ertoe leidt dat dat rollen steeds minder wordt, zoals nu. En dan kunnen – ook omdat we duidelijk onder onze productiecapaciteit opereren! – extra uitgaven (door huishoudens, door de overheid, door de bedrijven, dat maakt eigenlijk niet uit) de patstelling doorbreken.

(H). Overigens is de meest voor de hand liggende oplossing nu om de pensioenfondsen meer te laten investeren, bijvoorbeeld in woningbouw, wegen, leningen aan projecten van bedrijven, bedenk het maar) dan om de overheidsbestedingen fors op te voeren. We lopen nu door de lage investeringen tenslotte ook nog eens het risico de toekomstige generaties op te zadelen met de last van een verouderde infrastructuur en kapitaalopbouw, denk daarbij ook aan de gi-gan-ti-sche kapitaalvernietiging die plaats vindt door werkloosheid!

Merijn Knibbe

apr 1, 2013

Posted by MerijnKnibbe on apr 1, 2013 | 3 comments

De bestedingsgevolgen van de watersnoodramp: een succesvolle ‘Keynesiaanse’ schok.

Kan een macro-economische ‘bestedingsschok’ blijvend positieve gevolgen hebben? Daar is momenteel veel over te doen, onder economen. En niet alleen onder economen. Het is ook belangrijke vraag voor het beleid in de Eurozone: moeten we meer of minder uitgeven. Of nee, dat is verkeerd gesteld. Iedere econoom in Europa is momenteel blij met extra private uitgaven, zelfs als die gefinancierd worden door geldschepping. Sterker nog – Mario Draghi, president van de Europese Centrale Bank, stelt alles in het werk om er voor te zorgen dat vooral bedrijven maar ook huishoudens meer gaan lenen en besteden. Het probleem is dat dat niet zo goed lukt. En dan wordt de vraag: moet de overheid in dat gat springen, desnoods met geleend geld? Werkt dat? Of leidt dat enkel tot een hogere rente en verdringing van de uitgaven van huishoudens en bedrijven? Die vraag is ingewikkelder dan je denkt. Macro-economische verbanden zijn complex en veranderen ook nog eens de hele tijd (duur, timing, intensiteit en soms zelfs oorzaak en gevolg). Je zou experimenten willen uitvoeren – maar dat is lastig. Wel kun je kijken naar situaties die wat meer dan andere het karakter van een experiment hebben. Ik zal hier verdedigen dat de uitgaven na de watersnoodramp goed kunnen worden gezien als een ‘natuurlijk bestedingsexperiment’ – met een bijzonder gunstige uitkomst. Aan het eind zal ik de relevantie hiervan voor de huidige situatie ietwat – maar zeker niet helemaal! – nuanceren.

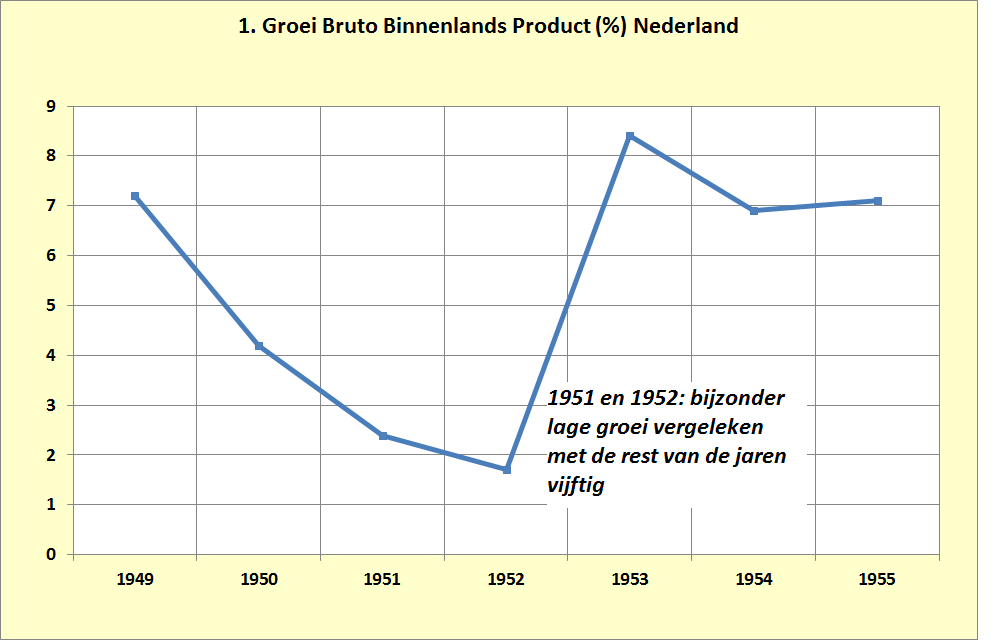

De ramp als ‘experiment’. De watersnood leidde tot een onverwachte, grote (ongeveer 4% van het BBP) en schoksgewijze toename van de bestedingen. Waarbij, omdat de ramp zich vroeg in het jaar voordeed deze stijging en statistisch gezien uiterst prettig, deze stijging ook nog eens vrijwel volledig in 1953 plaats vond. Enige cijfers: de overheidsinvesteringen namen met 64% toe, de bedrijfsinvesteringen met 16%. Omdat de bedrijfsinvesteringen veel groter waren dan de overheidsinvesteringen was de absolute toename van beide ongeveer gelijk. De bedrijfsinvesteringen waren niet allemaal direct gerelateerd aan de ramp – maar veel ook wel, denk aan herstel van huizen en bedrijven. En niet onbelangrijk: het was iedereen duidelijk dat deze bestedingen (a) op de korte termijn absolute prioriteit hadden en (b) op zijn minst grotendeels een lange termijn karakter zouden gaan krijgen – wat later de deltawerken zou gaan heten. Zoals ik het zie leidde dit ertoe dat Nederland met een grote schop uit een deflatoire situatie in een groeiscenario terecht kwam (grafiek 1).

Bron: CBS, 2001, pp. 75-99

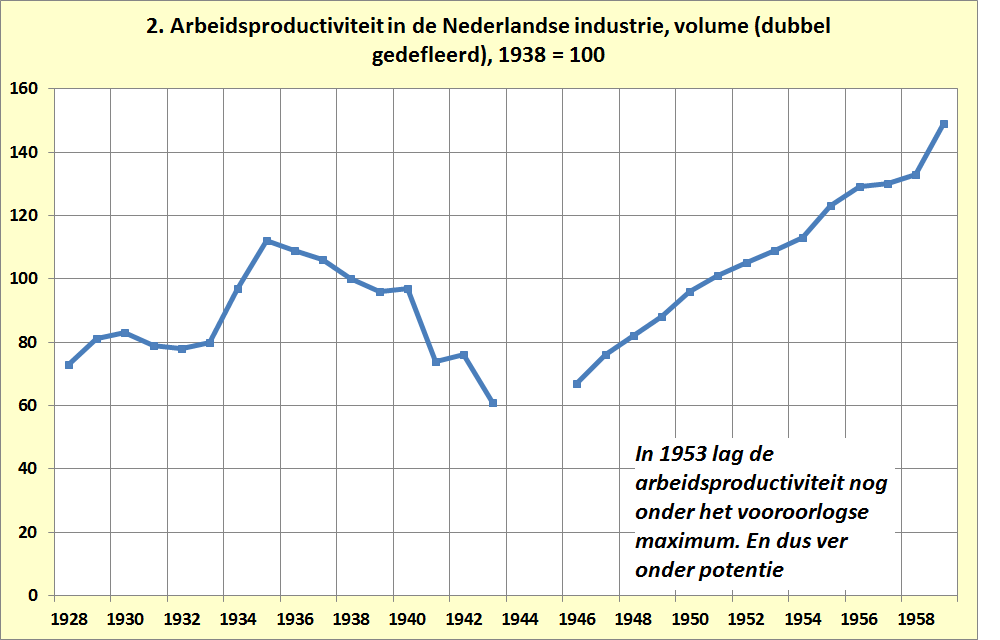

Nederland voor de ramp: een ‘Griekse’ situatie. Zaten we voor de ramp inderdaad in een deflatoire situatie? Om de invloed van de bestedingsschok op de economische situatie te kunnen bepalen moeten we eerst de situatie voor de ramp weten: was er sprake van ‘overbesteding’ of ‘onderbesteding’? Met overbesteding doelen economen op een situatie waarin aanbieders van productiemiddelen zoals arbeid maar ook bijvoorbeeld kantoorruimte of olie eenvoudig hun prijzen kunnen verhogen zodat meer vraag vooral tot hogere prijzen leidt. En niet tot meer werk en productie. Voor de kenners: het gaat hier om de productiemiddelen Arbeid, Kapitaal en ‘Land’. En bij onderbesteding leidt, omdat er werklozen zijn of omdat de ZZP-ers zitten te springen om werk, extra vraag niet tot hogere prijzen maar juist tot extra gebruik van deze productiefactoren – en dus ook tot meer productie, werk en inkomen. Maar het is nog wat ingewikkelder. In een moderne economie zoals we die alweer zo’n tweehonderd jaar hebben neemt de productiviteit voortdurend toe. Deze toename is geen regelmatig proces, zoals blijkt uit grafiek 2.

Bron: De Jong, 2003, pp. 254

Wel is de toename op de langere termijn afhankelijk van investeringen in nieuwe technologie. In de jaren dertig maar ook tijdens de Tweede Wereldoorlog lagen de investeringen op hun gat en werden er weinig vernieuwingen in het productieproces ingevoerd – terwijl juist in die periode wel de ene na de andere vernieuwing beschikbaar kwam. De productiviteitsstijgingen werden veroorzaakt doordat men de beschikbare kapitaalgoederen beter leerde gebruiken en door toenemende bezetting van de kapitaalgoederenvoorraad. Op de langere termijn moet er echter geïnvesteerd worden. En dat was een probleem. In de jaren dertig en de oorlog lagen de investeringen op hun gat. En na de oorlog werd eerst veel geïnvesteerd – maar dat was vooral gericht op herstel, niet op vernieuwing. Nederland had een ouderwets productieapparaat – wat verdere productiviteitsgroei belemmerde. Anders gezegd: het kon snel vernieuwen dor de investeringen op te voeren. Maar dat gebeurde niet. Want Nederland was rond 1948 in een behoorlijk ‘Griekse’ situatie was terechtgekomen:

* Het tekort op de lopende rekening met het buitenland liep, in 1946 en 1947 en net als in Griekenland in 2008, tegen de 15 procent van het Bruto Binnenlands Product (BBP) – wat onhoudbaar hoog was en is.

* De kapitaalgoederenvoorraad was zeker in de particuliere sector verouderd

* De overheidsschuld was, weer gemeten als percentage van het BBP, mede door de oorlog in 1950 twee keer zo hoog als onze huidige schuld en ongeveer net zo hoog als in Griekenland nu.

* De productiviteit in de industrie liet zwaar te wensen over en was stukken lager dan in de VS, de economische leider in die tijd. Maar ook historisch gezien was deze laag.

* De overheid regeerde op al deze financiële problemen met wat nu een austeriteitsbeleid wordt genoemd. De lonen werden gematigd en de overheidsuitgaven werden teruggebracht. Mede als gevolg hiervan, maar ook door de externe devaluatie van maar liefst 30% in 1949, die leidde tot een stijging van het binnenlandse prijsniveau steeg, daalden de reële lonen in zowel 1950 als 1951 terwijl in die jaren ook de bedrijfsinvesteringen terugliepen en de consumptie afnam. Let wel: het gaat hier om de groei/afname van het volume van de bestedingen, dit laat zien dat de economie in 1953 zowel een sterke groei van de overheidsinvesteringen aankon als een sterke groei van de bedrijfsinvesteringen.

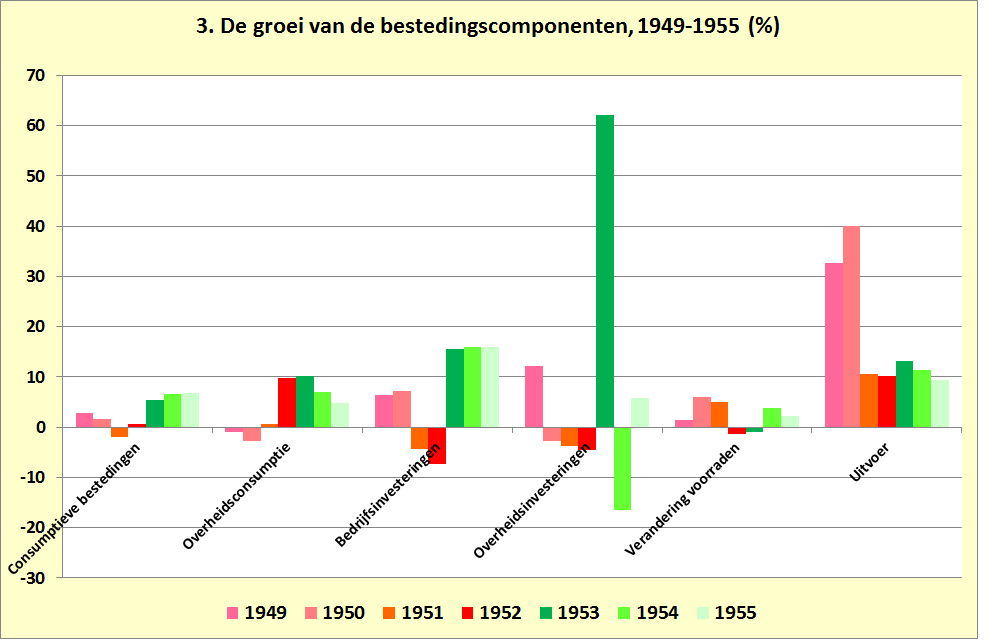

Wel nam de export in 1949 en 1950 sprongsgewijze toe, volgens de literatuur overigens niet door de loonmatiging: ‘de grote ommekeer kwam september 1949 bij de onderhandelingen over een nieuwe overeenkomst (met Duitsland, M.K.), die plaatsvonden tijdens de overgangsperiode van geallieerd naar zelfstandig Duits bestuur. Plotseling werd de Nederlanders een volledige liberalisatie van de invoer van Duitsland aangeboden, een eenzijdige concessie waarvan ze zelfs niet hadden durven dromen. De uitvoer nam meteen zeer sterk toe’ (Griffiths en Van Zanden, 1989, p. 197). Deze exportgroei leidde in 1949 en 1950 tot een aanzienlijke toename van de binnenlandse productie en een forse afname van het tekort op de lopende rekening. Maar (dus) niet van de binnenlandse consumptie. De extra productie werd gebruikt om de export te verhogen. Dat is wat we willen dat Griekenland en Spanje en Portugal en zo nu gaan doen (zonder daarbij overigens het hedendaagse equivalent van de openstelling van de Duitse markt in 1949, namelijk loonsverhogingen in Duitsland en Nederland, in te zetten). Maar in 1951 en 1952 was het effect van het Duitse wondermiddel alweer uitgewerkt. De nu weer veel lagere exportgroei kon de afname van de binnenlandse bestedingen (zowel de overheids- als de bedrijfsinvesteringen en de consumptie liepen terug) niet meer compenseren. We zaten in een neerwaartse spiraal. In zo’n situatie zou je denken dat de fysieke en financiële schade van de watersnoodramp de Nederlandse economie verder in de verdrukking zou brengen. Terzijde – de maatstaf waarmee we hier ‘groei’ meten is het BBP, het Bruto Binnenlands Product. Dat meet de waarde van nieuwe goederen en diensten – de schade van de ramp is hier niet van afgetrokken. Echter, ook ongerekend deze schade lag het niet in de rede te verwachten dat 1953 het economisch gezien tot dan toe beste jaar van na de oorlog zou worden – we zaten in het economische moeras en dit kon ons er alleen maar dieper indrukken. En dat gebeurde dus – niet. Integendeel. Het BBP groeide in 1953 met een tempo dat sinds het initiële herstel van de economie in 1945 en 1946 ongekend was. Dit belette niet dat ook de particuliere investeringen met dubbele cijfers toenamen – en dat zelfs vier jaar achter elkaar, uniek in onze economische geschiedenis (grafiek 3).

Bron: CBS, 2001, pp. 75-99.

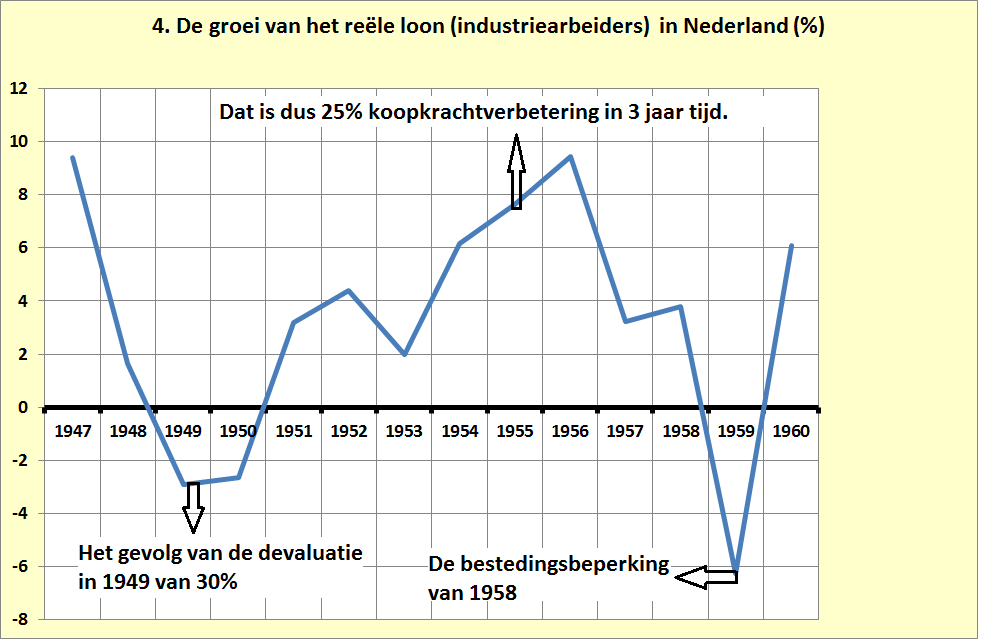

Ook de consumptie, die de jaren daarvoor zeker gezien de snelle bevolkingsgroei uitermate weinig was toegenomen, ging steil omhoog, mede door de pijlsnel stijgende reële lonen (grafiek 4, het idee dat de jaren vijftig een tijdperk van gematigdheid waren is malligheid, de jaren vijftig waren na 1952 een periode van expansie, groei en loonsverhogingen; een driejarig voortschrijdend gemiddelde van de lonen en de consumptie geeft een goede correlatie).

Bron: De Jong, 2003, p. 254

En dit alles terwijl de overheidsschuld steil omlaag ging, zelfs in 1953 (gemeten als % van het BBP, Bos, 2006). Daar hield het niet mee op. Ook in de jaren na 1953 bleef de groei van de consumptie van huishoudens en de uitgaven van de overheid en de investeringen van de bedrijven en zelfs de exporten hoog. En de overheidsschuld daalde. Het hele verhaal is totaal consistent met het idee dat de stijging van de overheidsbestedingen na de ramp Nederland uit een deflatoire spiraal haalde en op een expansief pad zette. Als baron van Münchhausen trokken we ons aan de haren uit de overstroomde Zeeuwse klei. Luctor et emergo. Het kan.

Wat is de betekenis hiervan voor de huidige situatie? De vraag moet omhoog. Elke econoom in de EU wil dat de werkloosheid in Griekenland en Spanje en Portugal en Nederland en Frankrijk snel en fors gaat dalen. En elke econoom weet dat dat, onherroepelijk, betekent dat de bestedingen omhoog moeten. Het alternatief is dat de productiviteit met 30% zou moeten dalen – en dat gaat niet gebeuren. Een historische situatie waarin dit wel gebeurde was de Nederlandse industrie na de oorlog. Maar dat was in een situatie waarin er grote fysieke schade aan de kapitaalgoederenvoorraad was. Als die schade er niet is dan lopen ook mensen met een laag loon alleen maar in de weg, in scholen, fabrieken en kantoren, als er geen vraag is. De vraag zal dan dus moeten stijgen om die mensen aan het werk te krijgen – of we moeten alle grondwerkers weer met spaden in plaats van met draglines laten werken. De vraag moet omhoog.

Waar moet de vraag vandaan komen? De economen zijn het dus eens. Er is sprake van onderbesteding – niet alleen gezien de hyperwerkloosheid in veel landen maar ook omdat de productiviteitsgroei de laatste jaren veel lager is dan in de periode voor 2008, terwijl er geen technologische of organisatorische redenen zijn waarom dat zo is. Er is, net als in Nederland rond 1950 sprake van een stuwmeer aan niet gerealiseerde mogelijkheden. En in landen als Italië en Griekenland, waar de productiviteit betrekkelijk laag is, is dat stuwmeer knap groot. We kunnen en moeten dus meer besteden. Maar wie moet dat doen? De overheid? De bedrijven? De huishoudens? Het buitenland? Het antwoord uit de jaren vijftig: dat moeten we samen doen. En de overheid kan daarin, soms, een leidende rol spelen. Er zijn veel mensen die nogal wat bezwaren hebben tegen extra overheidsbestedingen. Liever ziet men dat er nieuw geld wordt geschapen om de bestedingen aan bestaande woningen op te peppen (het huidige beleid van de Engelse regering!) dan dat de overheid bestaand geld leent om te investeren in onderwijs of gezondheid, ondanks dat de rente momenteel zeer laag is. Het buitenland (dus: buiten de Eurozone)? Dat proberen we al, maar dat levert niet genoeg op. De huishoudens? Die komen om in de schulden terwijl de reële inkomens (inclusief de pensioenen) onder druk staan. De bedrijven? Die hebben aardig wat geld maar waarom zouden die in de huidige situatie investeren, temeer daar de reële lonen dalen. Het is lijkt allemaal sterk op de situatie van Nederland in 1952. En toen moest er een stormvloed aan te pas komen, voordat we ons met zijn allen – bedrijven, huishoudens, overheid, export – aan de eigen haren uit het moeras konden optrekken. Moet zoiets nu echt weer gebeuren, voordat we bij zinnen komen? Nee hoor. Want die stormvloed is er al. Of eigenlijk zijn het er meer. Denk aan de vergrijzing. Denk aan de opwarming van de aardkloot. Denk aan het opraken van de fosfaatvoorraden, cruciaal voor de wereldwijde landbouwproductie. U kent de verhalen. En nee, die problemen gaan niet weg door te sparen, het vergrijzingsprobleem al helemaal niet. We moeten investeren, in duidelijke doelen en op de lange termijn. De watersnoodramp laat zien dat dat kan werken. Daarbij bevindt Nederland zich in een unieke situatie, die onvoldoende ter sprake komt in de internationale discussies over austeriteit en dergelijke: we bulken van het geld. Onze pensioenkassen zijn de grootste van de wereld. We zijn zo ongeveer het enige land ter wereld waar noch de overheid noch het buitenland noch de bedrijven noch de huishoudens extra hoeven te besteden – we kunnen het aan de pensioenfondsen overlaten (strikt genomen komt dit, volgens de regels van de nationale rekeningen, ten laste van de huishoudens – maar die krijgen daar dan weer de investeringen voor terug). Helaas beleggen we dat geld, in allerlei waardepapieren. Maar dat moeten we gaan investeren. In de toekomst. Want dat levert niet alleen nu werk en inkomen op – maar daarmee bestrijden we ook de stormvloed die gaande is. Dat was de fundamentele les van Keynes – in een moderne economie, zoals we die al weer zo’n 200 jaar hebben, moet je niet beleggen maar investeren! Het wordt tijd dat ook de austeriteitseconomen dat leren.

Literatuur

CBS/RuG (2001), Tweehonderd jaar statistiek in tijdreeksen 1800-1999, CBS, Voorburg/Heerlen.

Bos, F. (2006), De Nederlandse collectieve uitgaven in historisch perspectief, CPB document 109, CPB, Den Haag.

Jong, H.J. de (2003), Catching up twice. The nature of Dutch industrial growth during the 20th century in a comparative perspective, Jahrbuch für Wirtschaftsgeschichte Beiheft 3, Akademieverlag, Berlijn.

Griffiths, R.T. en J.L van Zanden (1989), Economische geschiedenis van Nederland in de 20e eeuw, Het Spectrum, Utrecht.

mrt 30, 2013

Posted by MerijnKnibbe on mrt 30, 2013 | 0 comments

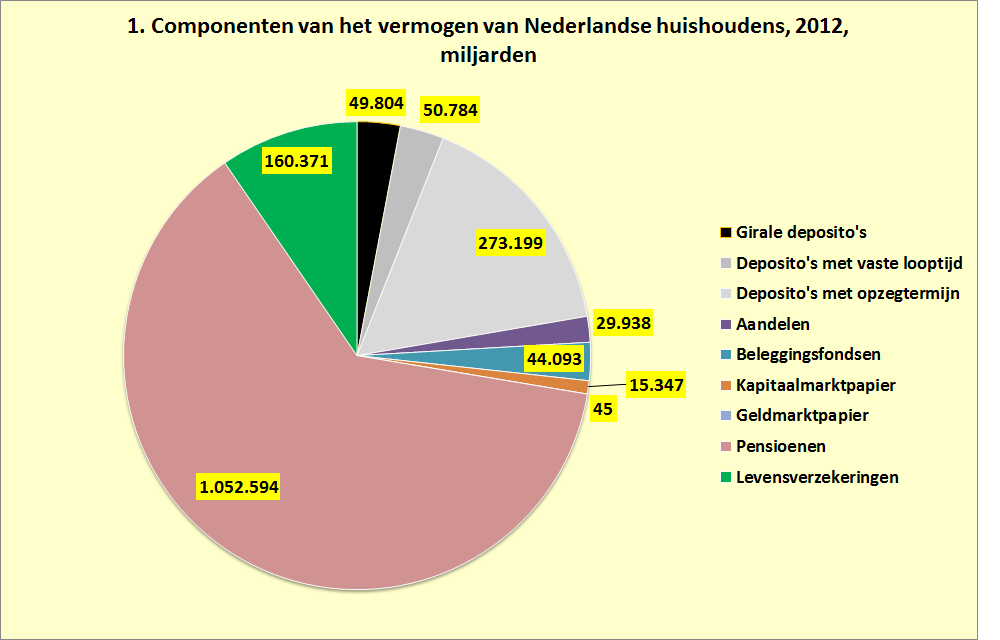

Moeten we banken uitkopen – of is het belangrijker dat huishoudens met restschulden worden ontzien en geholpen? Het laatste natuurlijk. Huishoudens, daar gaat het werkelijk om in de economie. Voorlopig wordt er echter wel veel steungeld besteed aan het overeindhouden van krakkemikkige banken maar veel minder aan het overeind houden van de vermogenspositie van huishoudens. Hoe gaat het trouwens met die vermogenspositie? Gelukkig bevat ons glorieuze systeem van de nationale rekeningen en monetaire statistiek daar uitgebreide gegevens over (dit overigens anders dan veel ‘moderne’ economische modellen, die volgens de blog Noahpinion nogal ad hoc zijn en een vaste structuur ontberen, waar ondergetekende het natuurlijk zeer mee eens is).

Grafiek 1 (bron: DNB) geeft het financiële bezit (niet de schulden dus) van de Nederlandse huishoudens weer in 2012 (zonder eigen woningen dus). En het is simpel: (pensioengeld)+(geld op allerlei bankrekeningen, inclusief spaarrekeningen) = (de bulk van het financiële vermogen). Aandelen zijn in directe zien niet van belang, gemiddeld. Indirect natuurlijk wel, omdat veel van het pensioenvermogen erin belegd is.

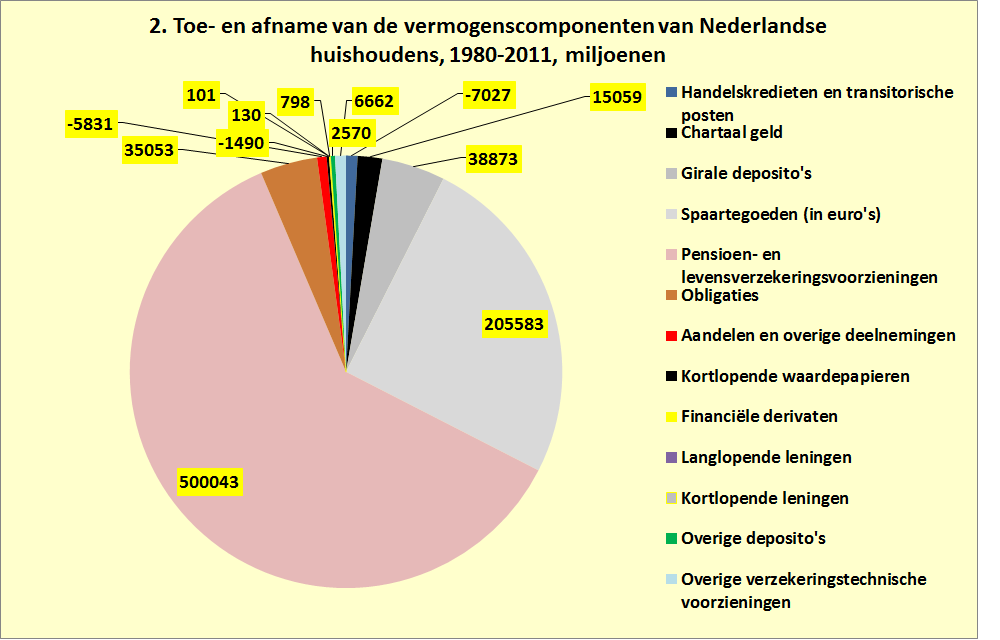

Grafiek 2 (bron: CBS) geeft de veranderingen in financieel bezit weer sinds 1980. Andere bron, dus ook iets andere (hoewel wel consistente) indeling, en de gegevens lopen nog niet tot en met 2012. Aardig: het aandelenvermogen is verminderd! Raar? Wellicht. Maar bedenk dat de stand van de AEX ‘opgeschoond’ wordt voor bedrijven die failliet gaan, terwijl dat voor de waarde van uw eigen aandelenbezit natuurlijk niet het geval is. De AEX is een graadmeter voor de beurskoersen exclusief de’koers’ van bedrijven die failliet zijn gegaan… Niet erg betrouwbaar, dus. Maar hoe dan ook: u ziet alweer dat het vooral de pensioentegoeden en de spaargelden en gelden op allerhande bankrekeningen zijn, die fors zijn gestegen. Dat de Nederlandse banken een ‘funding gap’ hebben, i.e. dat de woninghypotheken volgens nieuwe regels onvoldoende gedekt worden door spaargelden, hangt dus wellicht meer met de hoogte van de hypotheekschulden samen dan met de hoogte van de spaargelden.

De reeks van de veranderingen loopt tot en met 2009, en is dus exclusief de toename van 12% in 2012 (inderdaad, 12% toename in een jaar terwijl iedereen datzelfde jaar zat te zeggen dat de potten snel leeg zouden zijn). Natuurlijk, voor geld geldt: zo gewonnen, zo geronnen. Daarom moeten we dat geld maar wat minder in aandelen beleggen en wat meer investeren. Want de bestedingen in Nederland zijn te laag, terwijl we bulken in het geld. Bizar. En wat je ook mag denken over economische modellen: de internationale modellen en de beleidsaanbevelingen die op basis van die modellen worden gedaan houden te weinig rekening met de uniek hoge pensioentegoeden in Nederland – die, als ze niet geïnvesteerd maar belegd worden terwijl de banken een funding gap hebben een continue deflatoire druk op de economie leggen.

mrt 22, 2013

Posted by MerijnKnibbe on mrt 22, 2013 | 6 comments

Momenteel ben ik aan het rommelen met de vraag of de toename van zowel de private als de overheidsinvesteringen na de watersnoodramp in 1953 gezien kan worden als een succesvolle vorm van ´bestedingspolitiek´. Het antwoord daarop zal overigens een daverend ja zijn, ook omdat (statistisch gezien gelukkig!) er in Nederland in de jaren voorafgaande aan de ramp sprake was van een politiek van interne devaluatie en daardoor ook van onderbesteding. Om dit wat nader te onderbouwen ben ik wat dieper in de statistieken gedoken, waarin ik het volgende probleem tegenkwam:

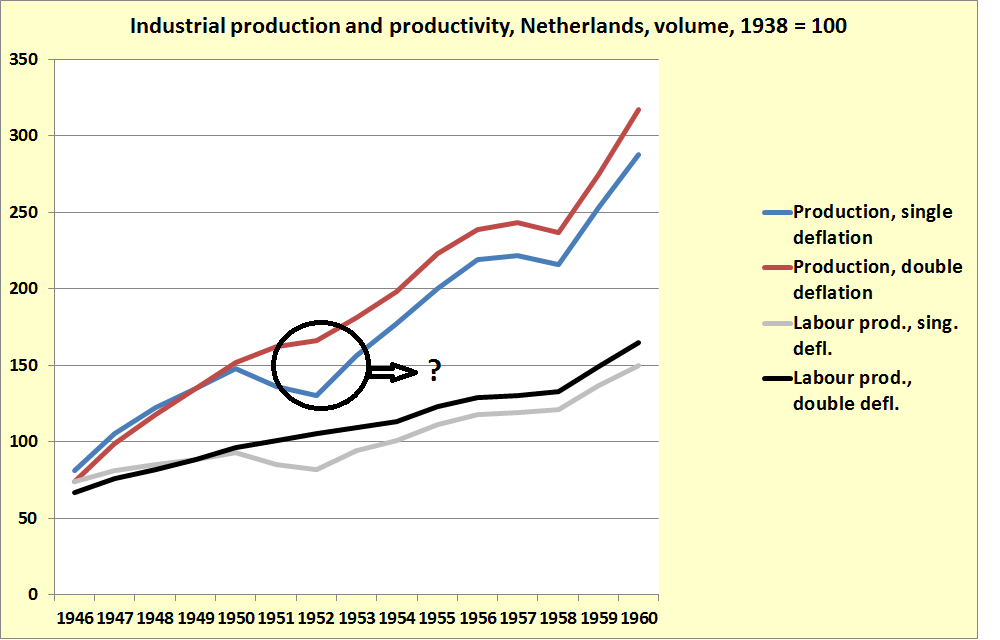

Uitgaande van dezelfde basisgegevens maar gebruik makend van een andere meettechniek bleek, volgens de eerste methode, de industriële productie tussen 195o en 1952 met 12% gedaald te zijn, terwijl de productie volgens de andere methode met 9% was gestegen (zie de grafiek)! Hoe kan dat? Is dat hele macro-meten eigenlijk wel wat waard, als er zulke grote verschillen zijn tussen de ene en de andere methode?

Bron: H.J. de Jong (2003), Catching up twice. The nature of Dutch industrial growth during the twentieth century in a comparatice perspective, Jahrbuch fur Wirtschaftsgeschichte Beiheft 3 pp. 252/253.

Het verschil zit hem in de ´deflatie´methode, de manier waarop de gegevens worden omgezet van lopende prijzen, i.e. de prijzen die werkelijk betaald werden, in ´vaste´prijzen, i.e. een soort administratieve prijzen die het mogelijk maken de hoeveelheden geproduceerde goederen en diensten in twee periodes (of twee landen!) beter met elkaar te vergelijken. Hee werkt dat? Groei-economen meten de ´toegevoegde waarde´. Als een melkveehouder voor 100,– aan veevoer inkoopt en voor 250,– aan melk verkoopt dan is er voor 150,– aan waarde toegevoegd. En dat bedrag is dan beschikbaar voor de inkomens zoals loon voor de arbeider, winst en arbeidsbeloning voor de boer, pacht voor de landeigenaar en rente voor de bank.

Nu kan de prijs van de melk stijgen. Wanneer de prijs van het veevoer gelijk blijft dan stijgt de productie toegevoegde waarde (en dus de inkomens). Echter, als je zowel de melk als het veevoer in de vaste prijzen van het voorgaande jaar berekent dan blijkt dat er niet meer geproduceerd wordt. Wel zie je op die manier gemeten een stijging van de productie als er meer melk wordt geproduceerd met dezelfde hoeveelheid veevoer (een productiviteitsstijging, dus) of wanneer er zowel 10% meer veevoer wordt gebruikt als 10% meer melk wordt geproduceerd. Het opstellen van productiereeksen gebaseerd op vaste prijzen voor zowel de input als de output heet de methode van de dubbele deflatie. Het is een soort technische index van de productie. Je vergelijkt eigenlijk hoe de hoeveelheden geproduceerde en verbruikte goederen zich tot elkaar verhouden en hoe dat verandert.

Wat je echter ook kunt doen is naar de toegevoegde waarde kijken en deze vervolgens delen door bijvoorbeeld het algemene prijspeil (of enkel de outputprijzen). Wanneer je dat doet dan meet je eigenlijk wat de inkomens die gebaseerd zijn op de toegevoegde waarde kunnen kopen. Als de toegevoegde waarde gelijk blijft maar het algemene prijspeil stijgt wel dan kun je met dezelfde toegevoegde waarde minder kopen. Dit heet de methode van de enkelvoudige deflatie. Dit is meer een economische index. Je kijkt wat met een bepaalde hoeveelheid toegevoegde waarde gekocht kan worden, rekening houden met prijseffecten. En die prijseffect waren er, tussen 1950 en 1952. In 1949 werd de gulden met 30% gedevalueerd ten opzichte van het buitenland, waardoor het gemiddelde binnenlandse prijspeil steeg. Daarnaast, een additioneel effect, stegen natuurlijk ook de prijzen van geïmporteerde producten. De outputprijzen stegen ongeveer 30%, de inputprijzen ongeveer 50%. Met een gelijke hoeveelheid toegevoegde waarde kon je dus minder kopen, de productie daalde. Maar er werd wel meer gemaakt en verkocht, de productie steeg. De (technische) productie steeg maar de (economische) productie daalde, wat onder meer tot uiting kwam in een daling van de reële lonen. Wat uiteraard vooral de leveranciers van grondstoffen en het buitenland ten goede kwam.

Overigens zal mijn argument dat de Nederlandse economie zich in 1952 in een situatie van onderbesteding bevond zich dus niet op de productiedaling uit de grafiek baseren maar veel meer daarop dat ook in 1952 de ´technische´ arbeidsproductiviteit nog maar ternauwernood het niveau van 1938 had gehaald en zelfs nog beduidend onder het vooroorlogs maximum lag, terwijl de ontwikkeling van na 1952 duidelijk aangeeft dat er wel degelijk veel mogelijkheden waren de productiviteit snel op te voeren.

mrt 16, 2013

Posted by MerijnKnibbe on mrt 16, 2013 | 1 comment

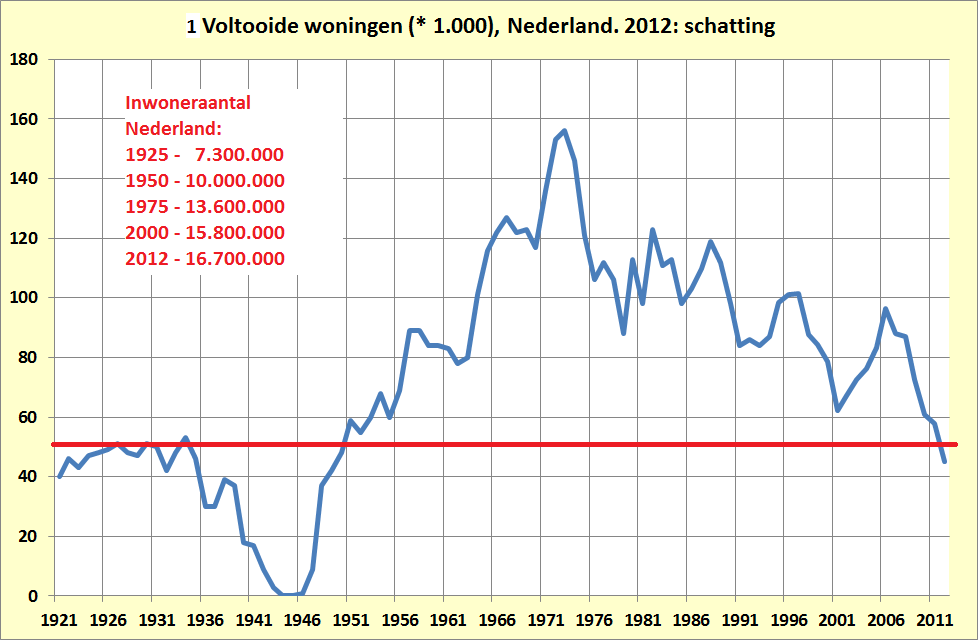

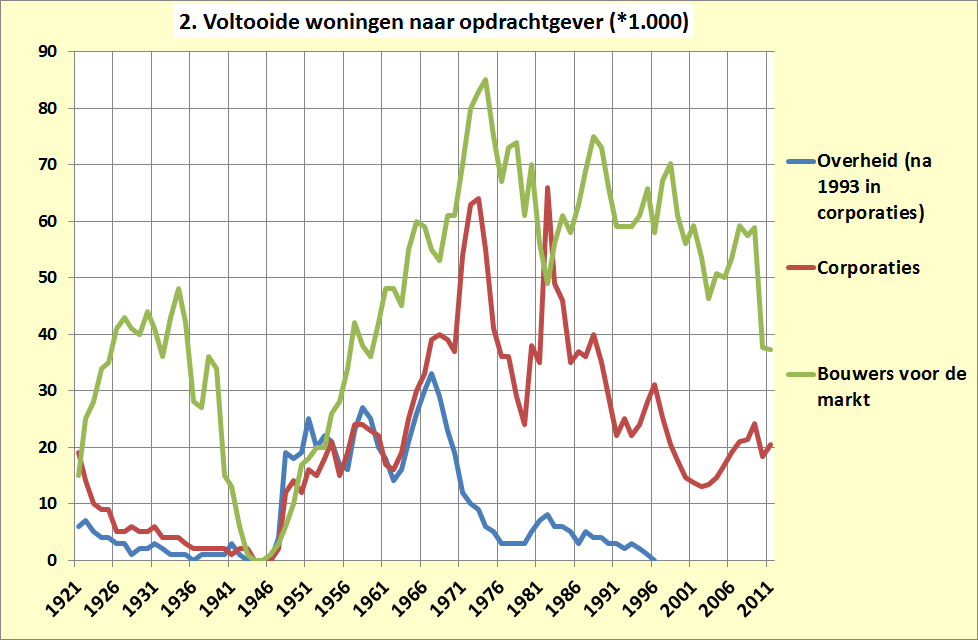

Even de grote woorden: na 1750 begon de bevolking in verschillende delen van ons land weer toe te nemen en begon een (bevolkingsgroei)tijdperk dat tot nu toe voortduurt. Wat op de (behoorlijk) lange termijn uiteraard gepaard ging met een toename van de woningbouw, overigens niet alleen in kwantiteit maar ook in kwaliteit. Kan de huidige daling van de woningbouw althans ten dele begrepen worden als veroorzaakt doordat we in de dalende fase van dit eeuwenlange tijdperk zitten? Of is er ook een niet te veronachtzamen crisisaspect? Oké, terug naar de realiteit. Naar aanleiding van een berichtje op teletekst dat het aantal door ‘Bouwers voor de markt’ voltooide nieuwbouwwoningen het laagste niveau sinds 1950 had bereikt leek het me aardig de historische reeksen van het CBS te raadplegen. 2012 is nog niet aanwezig, dat is ruw geschat met het aantal bouwvergunningen. En inderdaad: we zijn wat de woningbouw betreft terug op vooroorlogs peil (1)!

Waarschijnlijk is de gemiddelde woning wat groter en in ieder geval luxer (isolering, dubbelsteens muren, standaard water- en gasleidingen en electra). Echter, net als toen is de Nederlandse cultuur nog steeds gericht op een huishouding per woning, hoewel de huishoudingen (voor zover ik weet vooral door vergrijzing en ontgroening) gemiddeld wel steeds kleiner worden. De woningen zijn daar op ingericht, ons denken ook. Zal de crisis dit gaan veranderen? Want steeds minder mensen per woning – dat is gezien vanuit de huishoudbudgetten uiteraard een kostbare ontwikkeling. Gaat de daling van de nieuwbouw in combinatie met de daling van de inkomens en de nog steeds toenemende bevolking leiden tot een stijging van het aantal mensen per woning? En natuurlijk het belangrijke punt of de daling vooral structureel is (minder snel groeiende bevolking, veranderende cultuur) of conjunctureel (crisis). In het laatste geval is er alle reden om bijvoorbeeld in overleg met pensioenfondsen (daar zit nou eenmaal meer dan een klein beetje geld), corporaties, bouwers voor de markt en de bouwsector zowel als gemeentes (lagere grondprijzen) het bouwvolume de komende (2014-2016) met 15.000 per jaar te verhogen. Want anders dan in Ierland en Spanje staan bij ons geen grote aantallen woningen leeg. Daarnaast moeten we toch ook de vraag beantwoorden of de kwaliteit van woningen verder moet worden verhoogd, denk bijvoorbeeld aan allerlei robotica die langer zelfstandig wonen mogelijk maken. En wat is de rol van de overheid en de corporaties hierbij?

Opmerkelijk:

1. De daling in de jaren dertig vond pas plaats na het loslaten van de gouden standaard (wat voor de algehele economische ontwikkeling overigens wel erg goed was)

2. Na de oorlog was er tot ongeveer 1965 inhaalvraag, daarna is sprake van een dalende trend. Voor zover mij bekend zitten we daar nu echter onder.

3. Het inderdaad zeer lage aantal opgeleverde woningen van dit moment.