jan 12, 2015

Posted by MerijnKnibbe on jan 12, 2015 | 0 comments

Inleiding.

De ECB doet het. De Fed doet het. De Bank of England doet het. En sinds enige tijd doet ook de Reserve Bank of India (RBI, de centrale bank van India) het: “inflation targeting”. Maar werkt deze populaire centrale bank strategie ter beteugeling van hoge inflatie ook in slechte tijden? Niet altijd, zoals we nu ontdekken. En misschien zijn er zelfs in goede tijden fundamentele problemen met deze monetaire strategie, zoals Claudio Borio stelt. Hieronder zal daar op worden ingegaan. Om dat te kunnen doen moet eerst worden uitgelegd wat “inflation targeting” is? Daarna volgt de kritiek. De kritiek is wat eenzijdig in de zin dat vooral op problemen wordt – maar nu ook de 1 miljard Indiërs onderworpen zijn aan dit monetaire regime mag dat wel eens. De ideeën zijn gebaseerd op deze paper, waarin ook meer literatuurverwijzingen zijn te vinden.

Wat is “inflation targeting’?

Rahuram Rajan, de nieuwe president van de RBI, gaf in zijn inauguratie-toespraak (26 februari 2014) duidelijk aan wat “inflation targeting” is:

“we intend to bring CPI inflation down to 8 percent by January 2015 and 6 percent by January 2016. … The RBI prefers to dis-inflate over time rather than abruptly, while being prepared to do what is necessary if the economy deviates from the projected inflation path”

Samengevat: Speak loudly and carry a big stick. Maar: de mooie plannen van Rajan werden gepasseerd door het leven zelf (grafiek 1). Al tijdens zijn speech vond een historisch gezien unieke disinflatie plaats, in India (grafiek 1).

Grafiek 1. Consumentenprijzeninflatie in India

Waarbij het spreken eruit bestaat dat er een expliciete, numerieke doelstelling voor de inflatie wordt aangegeven. Denk aan de “Moins de 2%, proche de 2%” van de ECB, die tot vervelens toe werd herhaald in officiële ECB toespraken. En waarbij de ‘big stick’ eruit bestaat dat de centrale bank aangeeft alles te doen wat nodig is om de inflatie naar dat niveau te krijgen. Het grote voorbeeld is Paul Volcker, die er rond 1980 niet voor terugschrok een heftige crisis in de VS te veroorzaken om de inflatie te doen dalen. En die, terzijde, daardoor ook de rest van de wereld in een recessie stortte, lees de jaarverslagen van De Nederlandsche Bank erop na. Of google “South America lost decade”. Zijlstra stelde expliciet dat de rente in Nederland destijds te hoog was – maar dat dit niet anders kon omdat de rente in de VS (waar de inflatie beduidend hoger was dan bij ons) zo hoog was. Weliswaar stelde Rajan in zijn toespraak dat hij geen ‘Vocker’ wil uithalen en niet abrupt te werk wil gaan. Maar hij noemt Volcker wel. Overigens: Rajan kon ook niet weten dat al op het moment van zijn speech een historisch gezien pijlsnelle daling van de Indiase inflatie had ingezet, gedreven door een combinatie van dalende energie- en voedingsprijzen. Maar misschien is dat juist het punt. Centrale banken zijn niet almachtig en alwetend. Overigens heeft Rajan de rente nog niet verlaagd, ondanks de officieel veel te lage inflatie… Waarmee we bij de ooperationele kritiek komen.

Werkt “Inflation targeting” ook in slechte tijden? Operationele kritiek.

In het algemeen wordt er vanuit gegaan dat “inflation targeting” goed gewerkt heeft om de inflatie omlaag te krijgen, doordat het de verwachtingen van prijszetters, zoals bedrijven en vakbonden, heeft veranderd. Deze gingen met een lagere inflatie rekening houden bij het stellen van looneisen en het bepalen van de prijzen voor het komende jaar. Er zitten wat mitsen en maren aan deze ideeën – het is niet onmogelijk dat een deel van de na 1980 inderdaad fors gedaalde inflatie andere oorzaken had zoals, na 1982, dalende olieprijzen. En zoals ik het zelf zie had Zijlstra in het jaarverslag van DNB over 1972 (dus vóór de oliecrisis!) gelijk met zijn vermoeden dan de tijd van ongebreidelde investeringen en productiviteitsgroei voorbij was. Waarbij, na 1972, de prijszettende partijen er een aantal jaren aan hebben moeten wennen dat ‘de loonruimte’ opeens een lagere structurele component had, doordat de productiviteit minder snel toenam. Maar dat terzijde. Waarschijnlijk heeft “inflation targeting” inderdaad een bijdrage geleverd aan een lagere structurele inflatie (hoewel die, in de jaren tachtig, in de VS helemaal niet zo laag was).

Maar werkt het ook als de inflatie onder het gewenste niveau ligt! Kan een Rajan de inflatie ook omhoog krijgen? Plastisch gesteld: zijn centrale bankiers niet alleen bereid de wereldeconomie ten grave te dagen – maar ook om de wereldeconomie (of die van India..) te redden, indien nodig? Kan een centrale bank de inflatie eigenlijk wel opjagen? Een bank kan de rente doen stijgen, waardoor private partijen andere besluiten moeten nemen wat betreft hun koopkracht (lagere investeringen, consumptie). Maar als de rente laag is, dan is die afdwingbaarheid veel minder sterk en leidt zelfs directe inkomenssteun (helikoptergeld, i.e. het uitdelen van geld door de centrale bank aan huishoudens en/of bedrijven) niet gegarandeerd tot een (forse) toename van de bestedingen. De strategie lijkt, in slechte tijden, dus een probleem te hebben. Naar beneden gaat wel, naar boven is lastig.

Is “inflation targeting” überhaupt een verstandige strategie? Fundamentele kritiek.

Naast de bovengenoemde operationele kritiek is ook fundamentele kritiek mogelijk. Ik zal, zonder deze uit te werken, een aantal punten noemen.

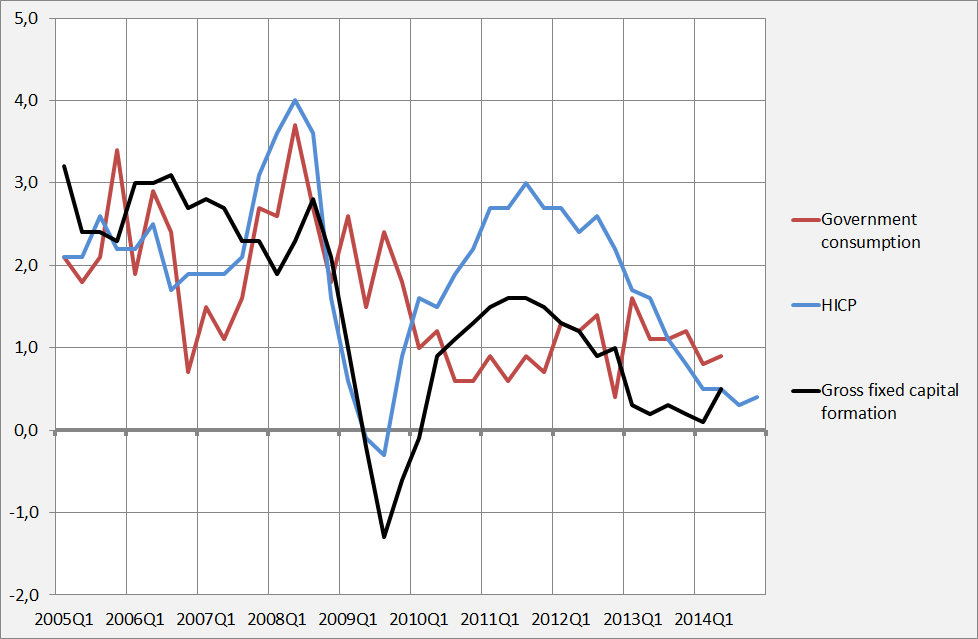

1) “Inflation targeting” is in de praktijk “Consumer price inflation targeting”. Naast de consumentenprijsindex zijn er meer prijsindices van de bestedingen, zoals die van de investeringen en de overheidsconsumptie. Daarnaast zijn er inkomensindices, zoals het loonniveau en het huurniveau, waarbij de eerste in ietwat gewijzigde vorm ook een kostenindex is en de tweede ook deel uitmaakt van de consumentenprijsindex: de economie is een cirkel. Het is niet onmogelijk dat, met name in slechte tijden, de consumentenprijsindex een slechte voorspeller is van het prijsniveau van de hele economie, omdat in het bijzonder de prijsinflatie van nieuwe investeringsgoederen tijdens crises sneller lijken te dalen dan het consumentenprijsniveau (grafiek 2). Overigens daalde gedurende de huidige crisis ook het prijsniveau van overheidsconsumptie (onderwijs, politie enzovoorts) sneller dan de consumentenprijsindex. De in de grafiek getoonde indices zijn overigens de drie aggregate prijsindices voor de belangrijkste bestedingscategorieën uit de Nationale rekeningen.

2. Verandering van verschillende prijsniveau’s, Eurozone. Bron: Eurostat.

2) “Inflation targeting” laat gedragsinteracties veroorzaakt door verschillende stijgingstempo’s van verschillende prijsniveaus ten onrechte buiten beschouwing.

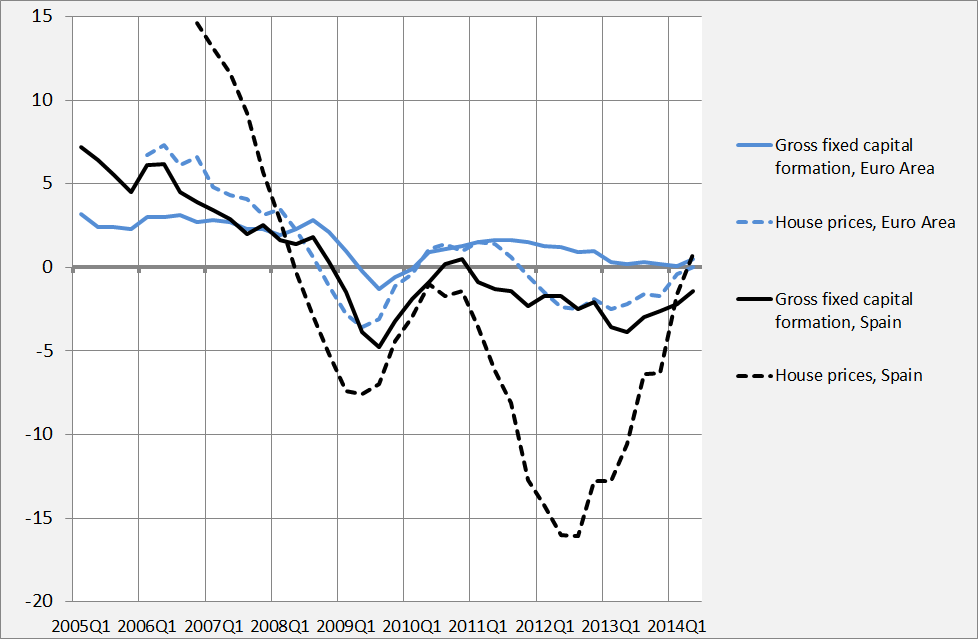

Economen als Minsky, Fisher en Keynes wezen op het belang van verschillen in prijsniveau tussen nieuwe investeringen (weergegeven in grafiek 2) en bestaande investeringsgoederen. Als, om wat voor reden dan ook, bestaande investeringsgoederen (woningen!) ten opzichte van de investeringsprijs in sterk in prijs toenamen dan wel afnamen dan was er de mogelijkheid dat de investeringen dan wel zeer sterk zouden stijgen of zeer sterk zouden dalen (terzijde – woningen zijn hier als investeringsgoed betiteld vanuit het oogpunt van de bouwers, die gedurende langere tijd zeer forse sommen geld in de bouwprojecten steken, niet vanuit het oogpunt van de gebruikers). Alleen maar op de consumentenprijzen letten laat dit soort mogelijkerwijs destabiliserende ontwikkelingen buiten beeld. In grafiek 3 is geprobeerd dit te operationaliseren met behulp van gegevens over de investeringsprijzen in Spanje en de EU en de woningprijzen (bestaande woningen) in Spanje en de EZ. Minsky, Fisher en Keynes lijken een punt te hebben. Zeker voor Spanje correleert de relatieve ontwikkelingen van de prijsniveau’s fraai met de zeepbel.

Grafiek 3. Woning- en investeringsprijzen in de Eurozone en Spanje. Bron: Eurostat.

3. De consumentenprijsindex is een maatstaf van inkomenskoopkracht, niet van de koopkracht van het geld. Een fixatie op “gezond geld” op een moment dat de inkomens dalen kan leiden tot zeer ongezonde afzetontwikkelingen.

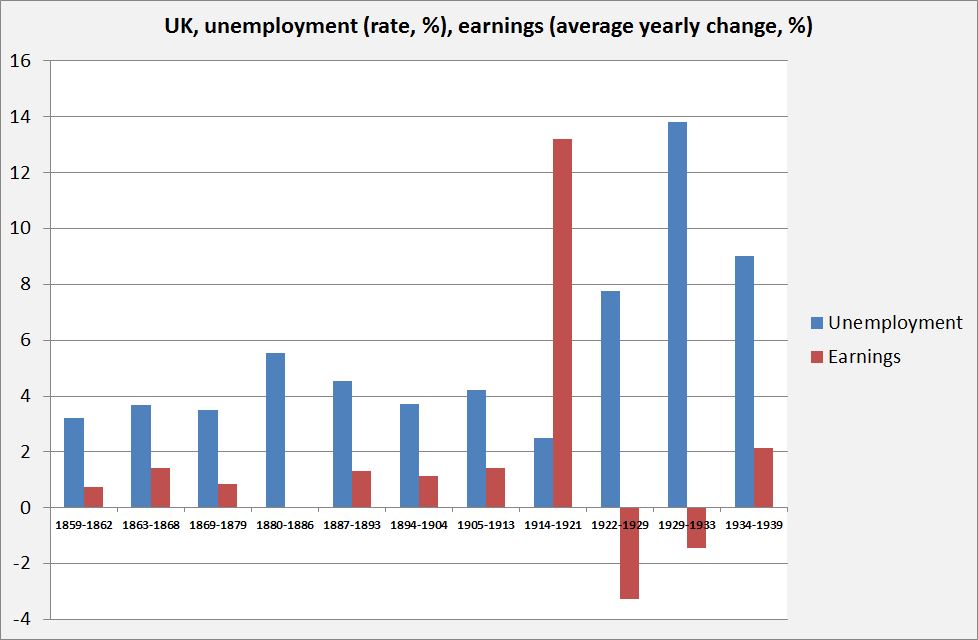

Wellicht de grootste ketterij van Keynes was zijn idee dat er momenten zijn dat een economie die in crisis verkeert geen lagere lonen nodig heeft voor herstel – maar juist hogere lonen (preciezer: hij stelde dat de gemiddelde lonen op de korte termijn nominaal in ieder geval gelijk moesten blijven en op de middellange termijn geleidelijk moesten stijgen, zie H. 19 van de General Theory). Recente gegevens tonen aan dat Keynes bijzonder goede redenen had om dit ketterse idee naar voren te brengen. Tussen 1922 en 1929 waren de lonen in Engeland met 3% per jaar gedaald, nominaal. Maar de werkloosheid bevond zich, desondanks, historisch gezien op een recordniveau. Na 1929 daalden de lonen verder – en de werkloosheid liep nog verder op… (grafiek 4). Dit klopte totaal niet met het klassiek-economische wereldbeeld. Keynes was zich hier ongetwijfeld van bewust en zocht naar een theorie die dit kon verklaren – een theorie die niet enkel de klassieke evenwichtseconomie van zijn tijd omvatte maar ook ontwikkelingen beschreef die zich konden voortdoen als de economie zich niet in evenwicht bevond, waarbij aanpassingsmechanismes de zaak juist konden verergeren. De huidige ontwikkelingen in Griekenland laten zien dat nominale loonsverlaging (20% in drie jaar…) ook nu niet tot een korte termijn oplossing leiden, maar tot een neerwaartse spiraal. Hoe dan ook – het lijkt wenselijk niet enkel naar de consumentenprijzen te kijken, maar ook naar de lonen en om deze onderdeel van de politiek van de centrale bank te maken (zijn ze nu natuurlijk ook – maar de centrale banken moeten ook leren om te waarschuwen voor te lage loonstijgingen…).

4) Wat is geld?

Geld is niet enkel een betaalmiddel, maar ook een oppotmiddel, waarmee mensen vermogen oppotten. En het is een schuld, althans voor zover het deposito-geld betreft, i.e. het geld op uw bankrekening. Iemand heeft, door van een ‘geldscheppende’ bank te lenen, ooit dat geld doen ontstaan. Maar dat is niet het enige geld dat in omloop is. Er zijn vele soorten geld. Denk aan postzegels, die tegenwoordig zelfs hun eigen rekeneenheid hebben: een betaalmiddel (te gebruiken voor diensten van de Koninklijke PostNL). Maar denk ook aan de debiteurenschulden op de activazijde van de balansen van bedrijven: als u een debiteurenschuld uitgeeft en die wordt geaccepteerd (bijvoorbeeld door Wehkamp, die u hierna een acceptgiro toestuurt) dan komt er een legale, wettelijke bezitsoverdracht tot stand – een aankoop. En verkoop. U betaalt met uw schuld. Die u later weer met aflossen, maar op het moment van de koop functioneert de nieuwe schuld als wettelijk betaalmiddel. Dit gaat niet om kleine bedragen (grafiek 5). En met name in Ierland lijken ze, althans tijdelijk, de liquiditeitsproblemen van de crisis te hebben opgelost.

Maar: het zijn wel schulden. En dan komen we bij het punt van de bovengenoemde Claudio Borio, die stelt dat het niet enkel om monetaire stabiliteit (prijzen) maar ook om financiële stabiliteit (schulden) gaat. En dat er geen enkel centrale bank regime (Gouden Standaard, Bretton Woods, Wisselkoersstabiliteit, geldhoeveelheid beheersen, “inflation targeting”) is geweest dat zowel monetaire als financiële stabiliteit kon garanderen. Wat begrijpelijk is, omdat prijzen samenhangen met geld en geld samenhangt met schulden en het beheersen van het prijsniveau door de rente te verhogen het niet altijd eenvoudiger maakt schulden terug te betalen…

Er is dus werk te doen. Een simpele, enkelvoudige doelstelling is niet goed genoeg, helaas. Wellicht dat een anders opgezette consumptieprijsindex (bijvoorbeeld inclusief woningprijzen) het wat beter zou doen. Maar ook dan is het, volgens mij, niet wenselijk daar blind te varen op één enkele index. Nu doen veel centrale banken dat ook niet. De Indonesische kijkt bijvoorbeeld naar de cosumentenprijzen en de wisselkoers. Maar misschien moeten we wel af van numerieke fixaties en de raad van drie Indische economen, Saakshi Mahajan, Souvik Kumar Saha and Charan Singh, ter harte nemen en een wat vagere strategie voeren:

“Inflation models used to forecast inflation by central banks, which goes as an input to IT, fail to capture the relationship between the financial and the real sectors. This relationship has particularly become very important after the recent financial crisis. Also, due to the extremely transparent policies of the banks, the problems of moral hazard and market indiscipline arise. Given that India was to an extent insulated from the 2008 financial crisis mainly owing to its multi indicator approach and focus on financial stability, and not just on price stability, it is advisable not to give up this policy. Hence, implementing inflation targeting in India at this stage would not be beneficial.”

Dit was geschreven voor de speech van Rajan. In ieder geval is al gebleken dat de Indische inflatievoorspellingsmodellen niet perfect zijn.

okt 14, 2014

Posted by MerijnKnibbe on okt 14, 2014 | 4 comments

In de commentaarlijn van deze blog stelt Batuhan de vraag:

“kan je ook de handelsbalans van Griekenland voor 1981 erop zetten, of in ieder geval de in en uitgaven die je kunt vinden. Helaas is het mij niet gelukt om de in- en uitgaven van Griekenland voor 1981 te vinden”

Het antwoord kan worden ontleend aan een blogartikel van mijn favoriete bloggers, Josh Mason op de Slack Wire blog.

Ik zal de vraag eerst herformuleren:

“Hoe was het mogelijk dat de lopende rekening van Griekenland na 2000 zo snel zo negatief werd?”

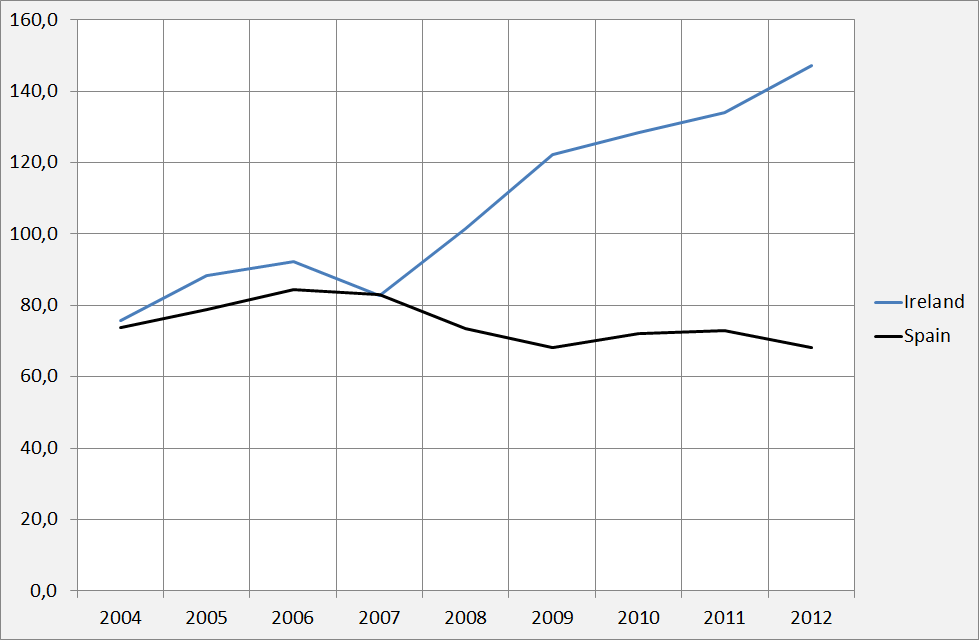

Het antwoord op die vraag maakt niemand gelukkig en is uiteindelijk van politieke aard. Om het antwoord te kunnen geven is wel enige boekhoudkundige voorkennis vereist: de lopende rekening is het saldo van importen en exporten van goederen en diensten (waarbij bijvoorbeeld toerisme als een export van een dienst wordt geboekt). Transfers (zeg maar: internationale sociale uitkeringen) van geld tellen niet mee in deze rekening. Als importen worden gefinancierd door zulke transfers (bijvoorbeeld overdrachten uit investeringsfondsen van de EU) dan leidt dit dus niet tot een tekort op de lopende rekening. Je kunt deze transfers echter wel optellen bij de lopende rekening om na te gaan welk deel van de importen niet gefinancierd wordt door exporten, uitgedrukt als % van het BBP (zie grafiek). Let op de groene en de blauwe lijnen.

Bron: slackwire blog. Zie daar ook dit verhaal en dit verhaal, die aangeven dat externe devaluatie de export niet helpt (wel lijkt het m.i. de binnenlandse concurrentiepositie van het binnenlandse bedrijfsleven te verbeteren). Ik dacht ook altijd dat devaluatie de export wel hielp, valt dus tegen.

De grafiek laat zien dat de transfers(voornamelijk EU inkomensoverdrachten en investeringssteun) na 2000 sterk zijn verminderd en vervangen door leningen – die wel meetellen bij het tekort en wat dus direct leidde tot een sterke toename van het tekort (zie voor details de bron). De blindheid (Ate, in klassiek tragische termen) en misrekening (Hamartia) was dat daar geen rekening mee gehouden is (overigens heeft Henk de Haan in 2000 een motie ingediend om Griekenland uit de Eurozone te houden die door Wim Kok en Gerrit Zalm in de wind werd geslagen: overmoed en arrogantie (Hubris)). Weliswaar zien we ook daarna nog een zeer sterk en snel oplopen van het tekort na, zeg, 2005. Er was wel degelijk ook een financiële zeepbel! Desondanks blijkt dat het niet door export gedekte deel van de import gedurende de gehele periode na 1980 rond de 8% (na 2000 9%) van het BBP lag. Wanneer je die 8% uitdrukt als aandeel van de ‘exporteconomie’ (i.e. dat deel van de economie dat concurreert op de wereldmarkt, dus de economie zonder wonen, overheid, water, onderwijs en dat soort zaken) dan stijgt dat ongetwijfeld nog aanzienlijk. Griekenland is dus al zeer lange tijd niet in staat om een zeer groot deel van het economisch gebeuren te bekostigen uit eigen exporten – ondanks de zeer positieve toerismebalans. Een enorm probleem – dat niet enkel met loonsverlagingen is op te vangen (Bulgarije heeft de laagste lonen van de EU maar niet bepaald een florerende economie). Natuurlijk, als je de loonsom halveert (waardoor ook de afzet en en in het verlengde daarvan de investeringen van de bedrijven zeer sterk dalen) dan daalt ook de import. Wat tot een gunstiger lopende rekening leidt: in 2013 was de lopende rekening positief (voor de eerste keer sinds 1948…) – maar dat was ten kosten van de hevigste na-oorlogse crisis en de hoogste na-oorlogse werkloosheid in een westers land – een situatie de Euro en de Europese Unie juist hadden moeten voorkomen en die in deze mate niet beslist noodzakelijk was geweest.

Hoe nu verder? Goede vraag. Mijn bescheiden mening (u kunt hier stoppen met lezen): voorlopig ontkomen we niet aan transfers, de Griekse pensioenen moeten deels via de EU gaan lopen (desnoods enkel de 70+ pensioenen). Bedenk daarbij overigens dat heel veel Griekse werklozen 0,00 uitkering krijgen – het is niet zo dat er daar een doorgeslagen uitkeringsstaat is! Sterker nog – de uitkeringen zijn in Griekenland juist laag. Ik zie verder niet hoe de Griekse overheid de schulden zal kunnen terugbetalen, die zullen opnieuw moeten worden gesaneerd (en deze keer moeten de gesaneerde schulden niet via de achterdeur van bankensteun terugkomen: door de vorige sanering verslechterde de kapitaalpositie van de Griekse banken en de overheid moest die weer oppoetsen door de schulden te verhogen en de eigen kapitaalpositie te verslechteren). De rest van de EU zal expansiever beleid moeten voeren. Maar daarna is het de lange weg: investeren in techniek, kennis, logistiek, goede regels voor de markt (wat niet hetzelfde is als arbeidertje pesten en hals over kop privatiseren en dereguleren) en een efficiënte en effectieve overheid (wat niet hetzelfde is als een zo klein mogelijke overheid). Het lastige daarvan: ‘de tucht van de markt’ is geen voldoende voorwaarde om dat allemaal voor elkaar te krijgen.

sep 25, 2014

Posted by MerijnKnibbe on sep 25, 2014 | 10 comments

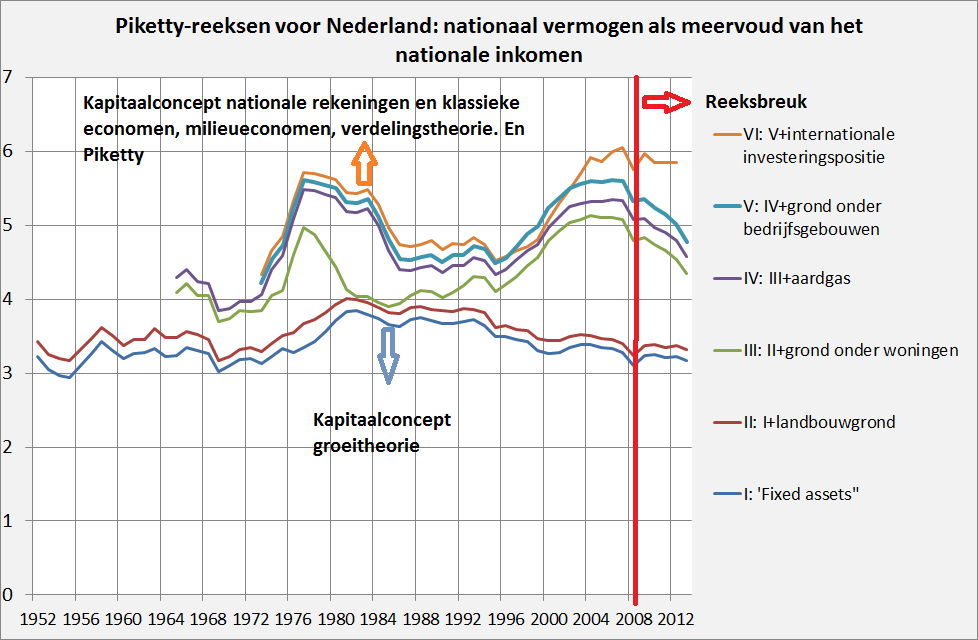

Is de waarde van onze kapitaalgoederenvoorraad aan het dalen? En wordt de waarde van ons totale vermogen steeds meer ‘gefinancialiseerd’? Piketty stelt, in zijn bekende boek, dat de waarde van ons aller kapitaal, afgemeten aan ons inkomen, in de negentiende eeuw hoog was, vervolgens daalde tot een laag niveau in (ruwweg) de 1925-1985 periode en daarna tot 2010 weer begon te stijgen. Wat, omdat het eigendom van kapitaal altijd tamelijk ongelijk verdeeld is, de ongelijkheid doet toenemen. Het is echter niet onmogelijk dat de waarde van het ‘vaste’ kapitaal, inclusief de netto waarde van ons financiële kapitaal, weer aan het dalen is (zie grafiek).

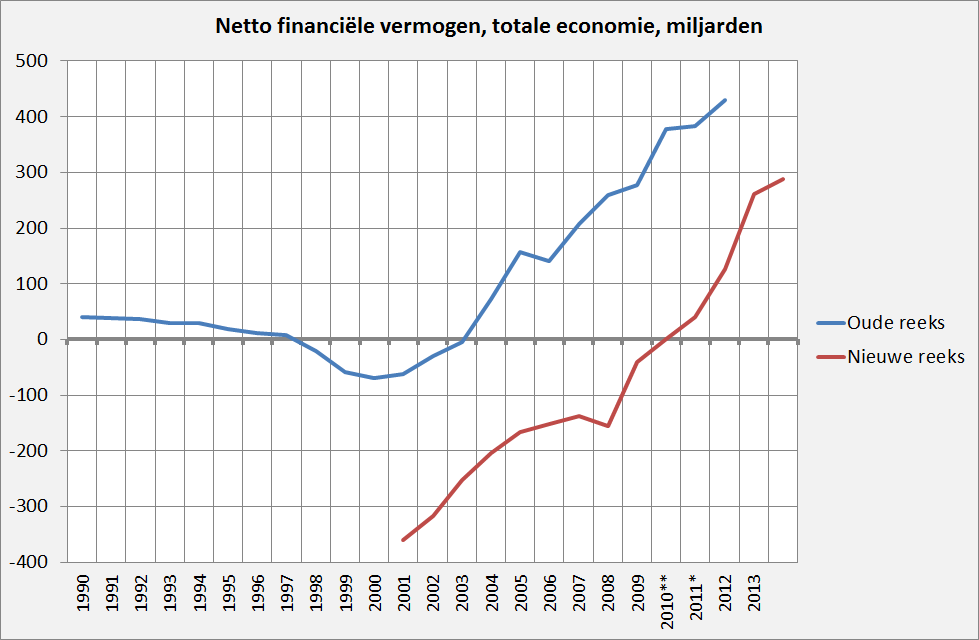

Voor een artikel heb ik de schattingen van de kapitaalgoederenvoorraad van het CBS conform de methode van Piketty teruggetrokken, daarbij voor zover mogelijk gebruik makend van de CBS methodologie zoals die blijkt uit allemaal CBS documenten op het internet (zie het komende artikel). Gelukkig was de deadline 10 september, zodat ik de revisie van de nationale rekeningen (die op 12 september werden gepubliceerd) niet kon meenemen… De gereviseerde nationale rekeningen bevatten herschattingen van de kapitaalgoederenvoorraad met als belangrijkste verandering dat Onderzoek en Ontwikkeling van onder andere bedrijven gezien wordt als investering die tot kapitaal leidt. Deze gegevens zijn buiten de grafiek gehouden, enkele andere reeksen laten nieuwe, hogere niveaus zien (software!), deze zijn voorlopig gewoon aan de oude reeksen geplakt. De reeks van het netto financiële vermogen is voorlopig even ongewijzigd gelaten (zie beneden).

Enkele opmerkingen:

* Hoe je de gegevens ook went of keert – de daling van de waarde van de kapitaalgoederenvoorraad (te onderscheiden van financieel kapitaal!) zet zich door. Mijn idee is dat dit structureel is. De daling is vooral geconcentreerd in de waarde van grond onder woningen en bedrijfsgebouwen (door het CBS min of meer berekend als: totale woningwaarde minus bouwkosten van de opstallen in lopende prijzen). De bekende zeepbel, die leegloopt (maar die dus nog niet zo laag is al na 1980!).

* Niet onbelangrijk is dat de standaard groeitheorie (auteurs zoals Harrod, Domar, Solow) zich vooral baseert op ‘afschrijfbaar’ (‘depreciable’) kapitaal en niet op niet-geproduceerde inputs zoals land, voorraden aardgas of patentrechten. Wel wordt hier vaak ‘human capital’ aan toegevoegd (‘menselijk kapitaal’ is een te vage vertaling omdat dat ook ‘humane capital’ omvat, ‘kennis, scholing en ervaring’ is beter). Dit valt echter weer buiten het kapitaal begrip van de nationale rekeningen, omdat het niet verkoopbaar aan anderen (vliegtuigen, woningen, …) dan wel overdraagbaar aan nieuwe generaties (gasvoorraden, dijken) is. De voorraad afschrijfbaar kapitaal vertoont geen structurele stijging na 1985 (gemeten als percentage van de productie). Integendeel. Overigens is het bredere, klassieke kapitaalbegrip vooral van belang voor de verdeling zowel als voor de analyse van de productie, terwijl ‘afschrijfbaar’ kapitaal vooral interessant is vanuit het oogpunt van een analyse van de productiviteitsstijging.

* Probleem: de schatting van het netto financiële kapitaal (financiële waarden minus schulden) is dramatisch bijgesteld. De trend is niet veranderd (met dank aan de lage rente…), het niveau is echter met 50 tot 70% van het BBP bijgesteld. Daar kunnen allerlei redenen voor zijn. Zo maakt het groot verschil of ons buitenlandse financiële bezit tegen boekwaarde of tegen marktwaarde wordt gewaardeerd. En andersom. Maar het is me momenteel niet duidelijk waar dit ontzagwekkende verschil vandaan komt. Voorlopig heb ik de oude reeks aangehouden.

sep 13, 2014

Posted by MerijnKnibbe on sep 13, 2014 | 1 comment

In de Volkskrant stelt Yvonne Hofs vandaag: “Rond 2030 komen er jaar lijks circa 53.000 woningen vrij. Dat is ongeveer evenveel als de nieuwbouwproductie van vóór de kredietcrisis’.

Zucht.

Dat is beduidend minder dan de niewbouwproductie van vóór de kredietcrisis. Maar het is meer (veel meer) dan er nu gebouwd wordt. Want de bouw bevindt zich op een historisch dieptepunt.

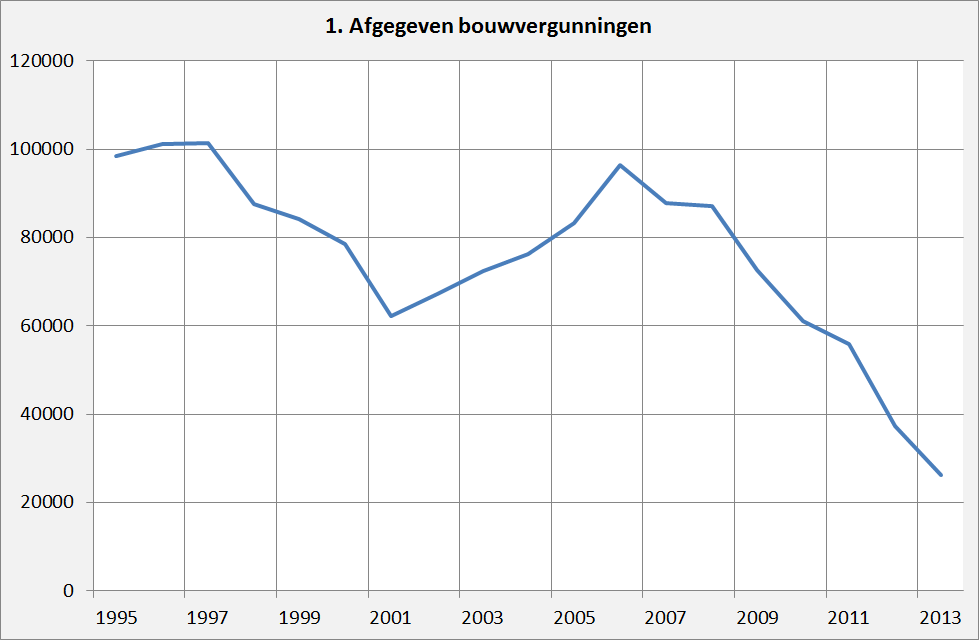

De site van het CBS leert ons, in luttele minuten, dat de laatste keer dat er vóór de crisis minder dan 53.000 woningen werden gebouwd het jaar 1950 was. Daarna heeft de productie tot en met 2011 (zeer) ruim boven die 53.000 gelegen. Het dieptepunt in die periode was 59.000, in 2003. In de 2000-2008 periode lag de woningbouw verder tussen de 65.000 en de 83.000. Nu is er natuurljk wel sprake van een lager nieuwbouwvolume. Desastreus veel lager zelfs (grafiek 1). Hé, Yvonne, we hebben, nog steeds, een kredietcrisis! En moet het crisisniveau echt maatgevend worden voor onze economie?

Dit alles maakt duidelijk dat de kop boven het artikel, Gemeente, ga nu niet bouwen, een woningtekort is tijdelijk, niet enkel tendentieus maar zelfs gevaarlijk. Het dekt sowieso de lading van het artikel niet – het artikel stelt dat gemeentes als Slochteren niet te veel moeten bouwen. Maar zelfs dan gaat het artikel er impliciet vanuit dat de woningbouw zich nu, net als enkele jaren geleden, nog steeds op een enigermate redelijk peil bevindt. Quod non.

HET AANTAL AFGEGEVEN BOUWVERGUNNINGEN IS TERUGGELOPEN TOT ONGEVEER HET NIVEAU VAN HET AANTAL JAARLIJKS GESLOOPTE ‘WONINGEN EN NIET WONINGEN’.

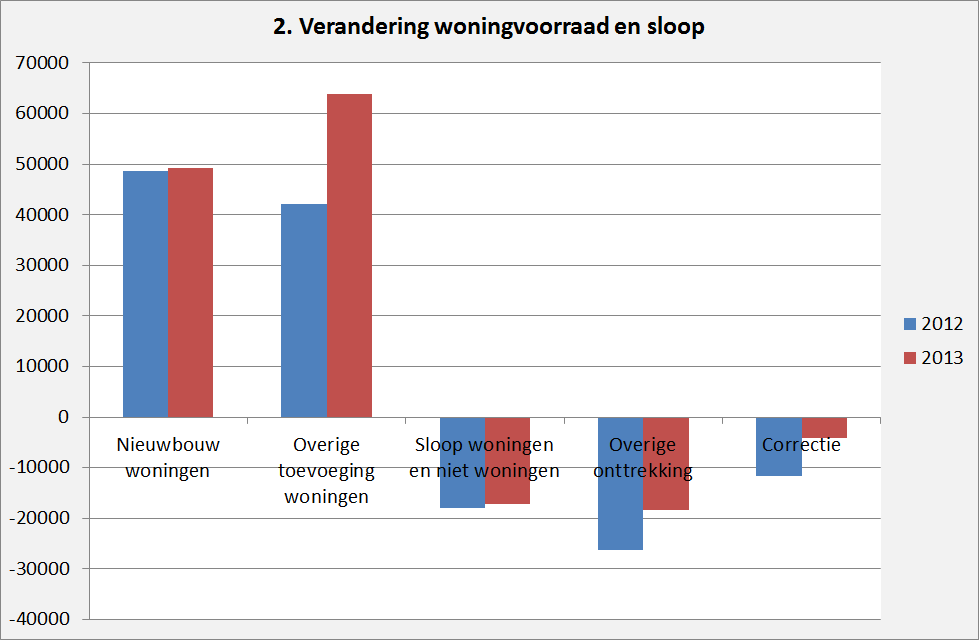

De bouw bevindt zich op een historisch dieptepunt (denk: pre eerste wereldoorlog). Terwijl we nu met ruim drie keer zoveel mensen zijn en de bevolking nog steeds groeit. Toegegeven en daar ben ik helemaal voor, op actieve wijze zelfs, er moet meer worden herbestemd . Maar dat gebeurt al, in toenemende mate. Zie de tweede grafiek. Desondanks zal meer nieuwbouw dan nu noodzakelijk zijn, zeker als de participatiesamenleving meer dan enkel een bezuinigingsmaatregel moet worden (wat natuurlijk niet zal gaan gebeuren, maar dat is een andere discussie). Want dan zullen er heel veel ouderen vlak in de buurt van hun kinderen moeten (kunnen) gaan wonen, waar nogal wat sloop, herbouw en nieuwbouw voor nodig zal zijn.

Beste Yvonne, richt je blik op de toekomst! En vraag jezelf af: moeten we, ten kosten van de jongere generatie, het aanbod van woningen beperken en daarmee de prijs van woningen van ouderen, zoals jij (ja, ook jij, bekijk het eens door de ogen van die jongeren…) op drijven. Terzijde – Leeuwarden sluit goede, goedkope studentenhuisvesting en bouwt peperdure nieuwe huisvesting… je kunt op dit gebied niet cynisch genoeg zijn. En maak je er niet druk over of jouw huis tegen de tijd dat iedereen gaat sterven nog veel waard is. Natuurlijk niet. Maar we kunnen er nog wel in wonen. Hoe we dat gaan doen, dat is de vraag.

aug 12, 2014

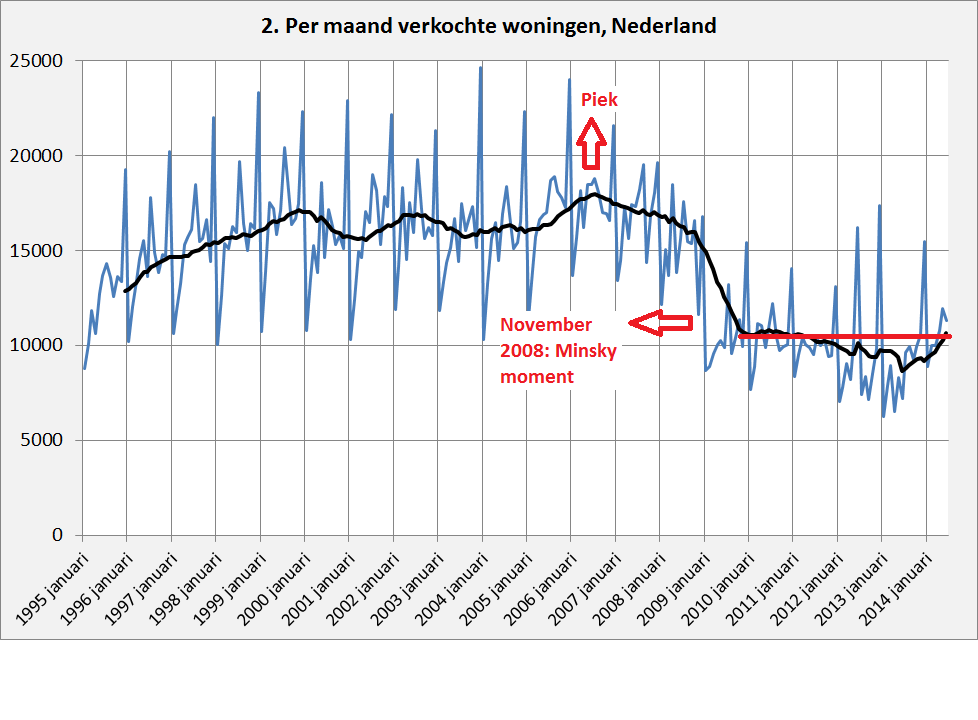

Posted by MerijnKnibbe on aug 12, 2014 | 3 comments

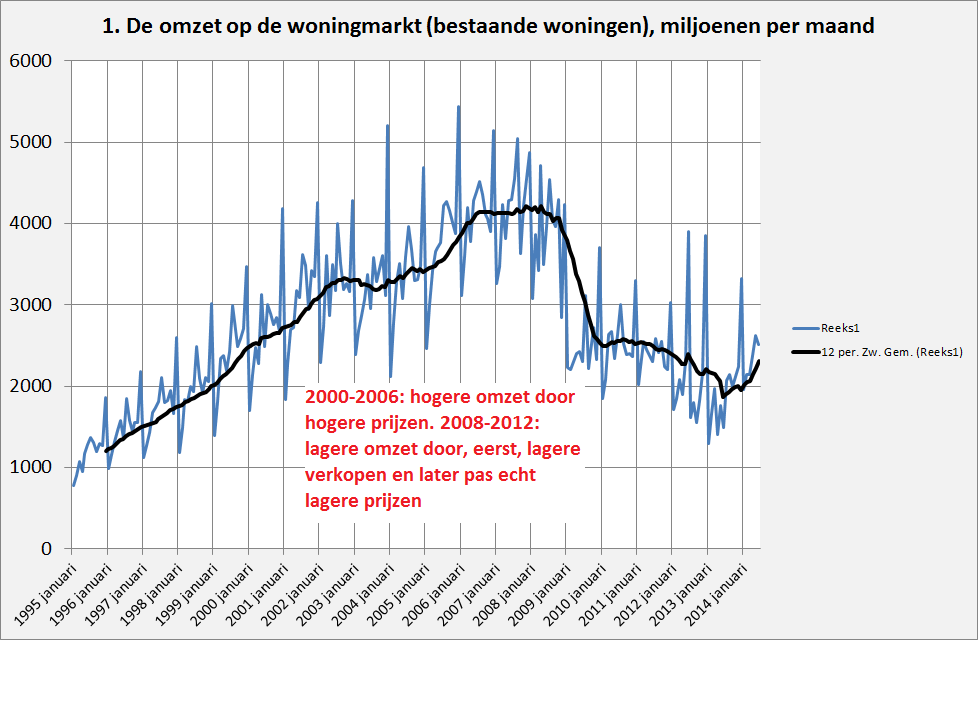

Is er sprake van ‘herstel’ op de woningmarkt? Volgens het CBS (nieuwe data) is het aantal te koop staande woningen met 8% gedaald vergeleken met vorig jaar – dat is aanzienlijk. En de vraagprijs van met name eensgezinswoningen stijgt weer en bedroeg in juli het ondanks voorgaande dalingen nog altijd astronomische bedrag van, gemiddeld, 328.000,–. Tegelijkertijd is er sprake van een stijgende omzet op de woningmarkt (grafiek 1).

Er lijkt in ieder geval een bodem te zijn bereikt. Echter… de huidige crisis is minder dan bij de vorige woningmarktcrisis van rond 1980 een inkomenscrisis maar een liquiditeitscrisis. Rond 1980 steeg de werkloosheid zowel als de rente sterk en woningen werden simpelweg onbetaalbaar, ook voor bewoners die wilden verkopen. Men moest wel omlaag in prijs. Op dit moment is de rente (iets) lager en is de werkloosheid, hoewel fors hoger, toch niet zo sterk gestegen als rond 1980. Tegelijkertijd is de bevolking vergrijsd, wat betekent dat een fors deel van de te koop staande woningen dan wel te koop is gezet door gepensioneerden (die vaak minder haast hebben) dan wel door erfgenamen (die denken door te wachten alsnog de hoofdprijs te kunnen krijgen). Dat betekent dat tijdens de huidige crisis vooral de verkopen snel en zelfs pijlsnel zijn gedaald. Betekent dit ook dat het herstel zich eerst ook vooral in de hoeveelheden verkochte woningen zal aftekenen en minder in de prijs? Wellicht. In ieder geval zijn de verkopen ten opzichte van vorig jaar sterk toegenomen. Maar ten opzichte van een aantal jaren terug zijn ze nog steeds erg laag (grafiek 2). Wat mij betreft nog steeds te laag om van werkelijk herstel te kunnen spreken, i.e. van een situatie waarin het hebben van een koopwoning mensen die een elders een nieuwe baan willen of gepensioneerden die kleiner willen wonen niet meer worden tegengehouden doordat ze hun woning niet binnen een redelijke termijn kunnen verkopen, stomweg omdat het aanbod nog steeds zo groot is. Zie ook deze gegevens op de huizenmarkt-zeepbel site. Hoewel de door het CBS gemeten daling van het aanbod wat dat betreft een goed teken is.