Terzijde: een update voor Francis.

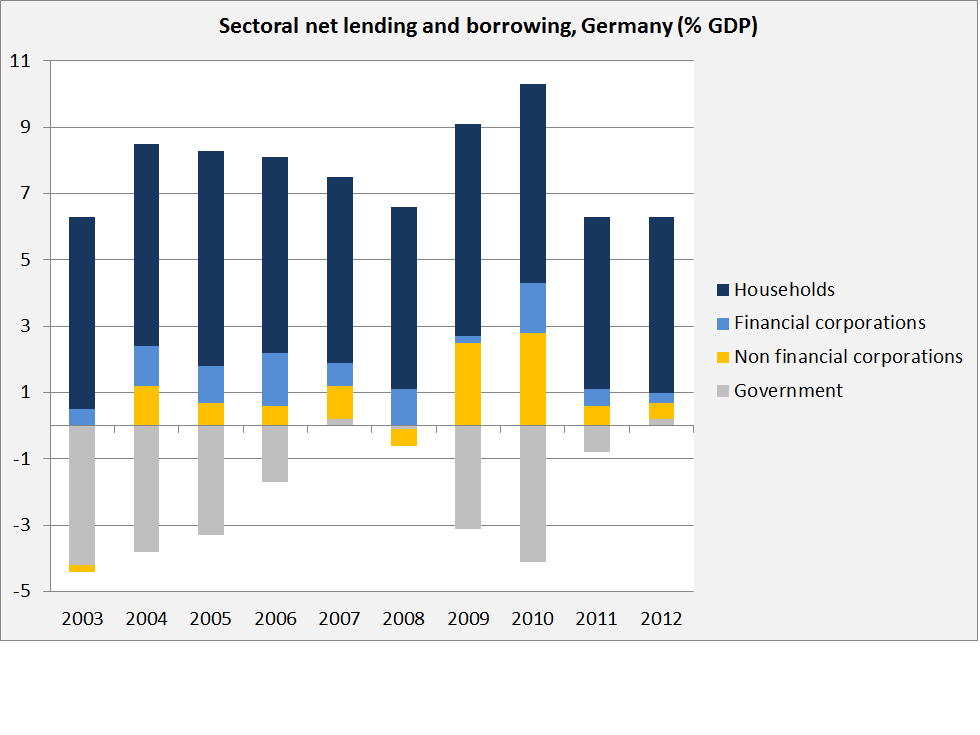

This is an update to a graph on this Francis Coppola blogpost, which only runs to 2010.

This is an update to a graph on this Francis Coppola blogpost, which only runs to 2010.

Steve Keen heeft gelijk. De gangbare economische modellen deugen onder meer niet omdat ze niet realistisch zijn. En met ‘niet realistisch’ doel ik niet op ‘abstract’ zoals een 1:2.000.000 wegenkaart van Frankrijk dat is. Die kaart leidt je naar je doel. Ik doel op: ‘misleidend’, een abstracte kaart waar wegen op staan die er niet zijn en waar wegen die er wel zijn niet op staan. En zo’n kaart brengt ons in de problemen, zoals ook weer duidelijk werd in een reportage van een lezing van Steve Keen in Groningen (tip: Rens van Tilburg).

Keen stelt dat gangbare modellen misleidend zijn onder meer omdat ze:

* vaak een merkwaardig beeld van ons financiële systeem geven, de zogeheten ‘loanable funds theorie’, dat er vanuit gaat dat het de centrale bank is die de geldhoeveelheid bepaalt en dat het gedrag van huishoudens en bedrijven niet van invloed is op deze hoeveelheid.

* en dat de effectieve vraag van bijvoorbeeld de sector huishoudens niet enkel wordt bepaald door het inkomen maar ook door leningen die deze huishoudens opnemen (duhhh…? Nee, helemaal niet ‘duhhh…’ want het eerste is universeel in de economische leerboeken).

Wanneer we naar de economische statistieken kijken – en een van de aspecten van statistieken is dat je zowel op conceptueel als op operationeel en uitvoerend niveau erg goed naar de realiteit moet kijken, omdat je er anders niet in slaagt deze te meten! – dan blijken de ideeën die Steve Keen naar voren brengt anders dan die van de gangbare modellen te sporen met de economische statistiek.

* Wanneer we naar de geldstatistiek kijken, bijvoorbeeld die van de Europese Centrale Bank, dan blijkt dat deze er totaal en 100% en tot en met het concept en de definitie van geld op gebaseerd is dat niet de centrale bank de maatschappelijke geldhoeveelheid bepaalt maar dat de ‘normale’ banken dit geld scheppen, wat ze overigens alleen kunnen doen als u bij deze baken leent. Het model van Steve Keen is hier consistent mee, zeer veel gangbare modellen niet. In vaktermen: de monetaire statistiek is chartalistisch tot op het bot.

* Wanneer we naar de bestedingen kijken dan blijkt hetzelfde. De nationale rekeningen geven, bijvoorbeeld voor de sector huishoudens, de ‘middelen’ en de ‘verandering van schulden’ van huishoudens aan (2012, p. 102 en 103). En daartegenover worden de ‘bestedingen’ en de ‘verandering van vorderingen’ gezet. ‘Verandering van vorderingen’ slaat onder meer op spaargelden. In 2012 bedroegen deze (middelen + schulden) 680 miljard Euro, terwijl de (bestedingen + verandering van vorderingen) 677 miljard. Het verschil wordt veroorzaakt door veranderingen in de boekwaarde van schulden en (vooral) vorderingen. Huishoudens verdienen en lenen en dat geld wordt besteed of gespaard. Zo simpel is het. En de modellen van Steve Keen zijn consistent daar consistent mee.

Om het bovenstaande goed te begrijpen moet beseft worden dat in de praktijk een deel van de huishoudens leent en een ander deel spaart. Ik leen voor de aankoop van een huis, en de verkoper spaart dat (nieuwe) geld.

Nu even gal spuwen: een vakgebied dat vakgenoten die modellen gebruiken die consistent zijn met de meetgegevens ‘heterodox’ noemt, daar moet heel wat aan om-, her- en bijscholing worden gedaan. Of moet de arbeidsmarkt voor deze mensen geflexibiliseerd? Zoals op deze site vaker is gesteld is: ‘investeren’ en niet ‘hakken en kappen’ is natuurlijk de meer toekomstgerichte strategie.

Een REPO is een financieel instrument. Dat klinkt ingewikkeld. Maar dat is het niet. Het is te vergelijken met het aloude pandjeshuis. Je beleent een kostbaarheid, je krijgt daar wat geld voor en je betaalt dat later terug, met rente. Alleen beleen je bij een REPO geen fysieke kostbaarheid maar een financieel bezit. Er wordt wel gezegd dat dit soort financiele instrumenten nieuw zijn. Maar dat zijn ze niet. Evenmin als het pandjeshuis. Een voorbeeld uit Friesland, 1540 (mijn vertaling naar modern Nederlands, archiefstuk Hen-37-236I via :http://www.hennaerderadeel.nl/pages/sub/3/27349/Amswert.html)

Lolcke Hette zoon heeft aan Foecke Goffe zoon en Douue Reijn zoon, als voogden van de kinderen van Hijlck en Bernardus Jouck Sibes, een gulden rente uit zijn landen in de boerderij te Answert verkocht voor 20 gouden florenen op terugkoop van vijf jaren, volgens kwitantie van 17 april 1540.

De voogden van de weeskinderen kopen dus, met 20,– aan geld uit de boedel, voor vijf jaar een deel van de pachtopbrengst van de boerderij ter waarde van 1,– en krijgen de garantie dat ze dit recht in naam van de wezen over vijf jaar weer kunnen verkopen aan de kopers. Het lijkt erg op een lening aan Lolcke, maar ‘gewoon’ lenen op rente mocht niet, van de kerk. Officieel was dit geen interest, maar pacht (vergelijk het engelse woord ‘rent’). Daarnaast was de transactie aan het land gebonden en niet aan de persoon: als het land werd verkocht dan werd deze desti9jds zeer gebruikelijke REPO meeverkocht aan de nieuwe eigenaar. Hoe dan ook: REPO’s zijn net zo min modern als het pandjeshuis.

Een van de opmerkelijke aspecten van het imploderen van de prijszeepbel op de Nederlandse woningmarkt was dat iedereen het direct zag – behalve de economen. Of het nu om de economen van Nyffer, de SER of het CPB ging dan wel dat het om vastgoedprijsvormingshoogleraar Marcke ging – het ineenstorten van de zeepbel werd lange tijd ontkend – omdat de zeepbel werd ontkend. Het erkennen van de implodering zou het erkennen van de zeepbel zijn geweest! Tot zover is het verhaal duidelijk. Maar het leidt tot de vraag: waarom ontkende men de zeepbel? En nog steeds beweren veel economen dat het uiterst lastig is een zeepbel tijdig te herkennen. Maar dat is dus niet zo. Het tijdstip van implosie is lastig te voorspellen. Maar de situatie kan wel degelijk aangegeven worden. Het kan linea recta uit de economische modellen van, bijvoorbeeld, de woningmarkt gehaald worden, zoals ik beneden zal aangeven. En de vraag wordt dan: waarom doen economen dat dan niet?

Aan de ene kant kan daarop een duidelijk antwoord worden gegeven. De op ‘fundamentele waarden’ gebaseerde modellen van de woningmarkt verklaarden het prijsniveau behoorlijk goed! Modellen gebaseerd op onder andere inkomen, rente en aantal huishoudens gaven een zeer goede statistische verklaring van de woningprijzen, tot 2008. Althans, dat dachten deze economen. De ‘fudamentals’ bepaalden het prijsniveau. De statistische waarden waren allemaal fantastisch. Waardoor een ‘irrationele’ zeepbel uitgesloten was. Volgens deze economen. Maar begrepen ze dan hun eigen modellen wel goed?

Nee. Er werden, bij de interpretatie, twee basisfouten gemaakt:

1. De eerste is dat economische modellen nooit ‘stationair’ zijn. Relaties veranderen. Correlaties uit het verleden geven geen garantie voor de toekomst. Wat niet betekent dat het zinloos is om historische verbanden te schatten. Integendeel. Juist die historische verbanden kunnen duidelijk maken dat er, op de kredietmarkt, een ‘Minsky-moment’ kan zijn, een moment waarop iedereen zich opeens realiseert (vaak op basis van een al toegenomen gevoel van onrust) dat de kredietverlening niet zo door kan gaan. ‘Lehman’ was hevig maar geen unicum.

2. De tweede en hier de belangrijker fout is dat men over het hoofd zag dat woningprijsmodellen vaak aangeven dat de (oude) prijs zelf een belangrijke of zelfs de belangrijkste verklarende variabele is! Wat mensen als een redelijke prijs ervaren wordt aangegeven door recente historische prijzen, zeker als de prijzen stijgen. Ook als de rente weer wat stijgt. Hysterese, is de technische term hiervoor.

En bij nadere beschouwing zit dat wel degelijk in het model van Francke:

“The model further proves that the annual price change in the previous period accounts for 30% in the price change of the current period, independent of other economic factors“

Ooit betaalde we, in een wat vergelijkbare markt en een vergelijkbare situatie ‘een stulpje voor een tulpje’. En tussen 1993 en 2008 waren de huizen aan de beurt: stijgende prijzen maakten het voor de prijzen makkelijker om verder te stijgen. Een lagere rente leidt tot een hogere prijs die volgens het model van Francke tot een hogere prijs leidt (die daarna ook weer tot een hogere prijs leidt…). en dat is dus een zeepbel.

Dit hysterese-effect vinden we niet alleen in het model van Francke. Het is zelfs tamelijk standaard in woningprijsmodellen, zoals op deze site voor een groot aantal modellen wordt aangegeven. Waarom zag men dat dan over het hoofd?

De basisreden daarvoor is, denk ik, dat men de woningmarkt niet begreep als een voorraadmarkt maar ten onrechte als een productiemarkt, waar productiekosten, concurrentie en dergelijke het prijsniveau bepalen en waar, als de prijzen te hoog worden, nieuwe ‘prijsbrekers’ de prijs omlaag drukken terwijl krediet geen rol speelt. Het standaardmodel uit de boekjes. Maar ja, dat model is om meerere redenen niet toepasbaar op voorraadmarkten. Het econometrische model werd niet begrepen omdat het conceptuele model waarmee men de statistiek interpreteerde niet deugde.

Economische modellen zijn soms zwaar ideologisch geladen. En dit soort normatieve modellen spelen in onze Eurocrisis een grote rol. Misschien niet altijd zichtbaar en direct. Maar op de achtergrond wel degelijk. Dit artikel gaat hierover. Deels om een specifieke ideologie aan de orde te stellen – maar ook om te laten zien dat je dit kunt analyseren. In het onderhavige geval gaat het om de overheid. Er is in veel maatschappelijke discussies maar ook bij veel beleidsmaatregelen een onnadenkende, vanzelfsprekende afkeer van de overheid. Snijden in de overheid wordt, qualitate qua, gezien als welvaartsbevorderend.

Je kunt je afvragen waar dit vandaan komt. En dan kom je bij de economische modellen terecht, bijvoorbeeld die van Lans Bovenberg en Roel Beetsma (B&B). Let wel: overheden zijn momenteel ‘too big to hail’, we zullen er zeer kritisch naar moeten kijken. Maar dat is juist het punt. Gedachtenloos snijden is niet kritisch. Wat tot vergissingen kan leiden. Zie bijvoorbeeld deze column, waarin ‘snijden in de overheid’ gedachteloos wordt geprogageerd (er zijn bijvoorbeeld geen links naar de veronderstelde empirische feiten). En dat hangt samen met de model-aannames, zoals die in het model van B&B, die in het achterhoofd van zulke economen zitten. Waarbij het niet enkel om de technische aspecten van de modellen gaat. Maar juist ook om het klakkeloos, a-kritisch gebruiken van verstrekkende aannames en tendentieuze terminologie over hoe de wereld in elkaar zit.

Het B&B model dat concludeert dat we, in de EU, een conservatieve Centrale Bank moeten hebben en een schuldenplafond voor landen. Dit om ‘myopic governments’ (democratisch gekozen regeringen) te breidelen. Deze conclusie is gebaseerd op een idee over van het (dis)nut dat we van de overheid hebben. De auteurs maken daarbij, om de veronderstelde (!) negatieve invloed van overheidsuitgaven door te denken gebruik van een ‘kwadratische verliesfunctie’. Afwijkingen van een niet gespecificeerde norm voor de overheidsuitgaven (in het model afwijkingen naar boven!) leiden kwadratisch tot een verlaging van het niet gespecificeerde ‘maatschappelijk nut’ (een afwijking die 3 keer zo groot is als een andere leidt dus tot een verlies dat 9 keer zo groot is). Is deze keuze gemaakt op basis van een uitgebreide fact-based analyse en nauwkeurige conceptualisering en operationalisering van de ontwikkeling van de omvang en de kosten en opbrengsten van de overheid? Voldoet het artikel aan de eis dat:

Sound statistical practice requires selecting an estimator consistent with the actual loss experienced in the context of a particular applied problem?

Niet echt. Om dit aan te tonen zullen we aan wat close reading moeten doen, waarbij cursief een aantal opmerkingen zijn geplaats bij de tekst. Het woord is aan B&B, die onze geliefde monetaire unie beschrijven (waarbij ik een aantal opmerkelijke aannames die ik hier niet bespreek vet heb gearceerd en delen van de tekst heb weggelaten):

2. The model

2.1. Output and social objectives

The monetary union consists of n participating countries. Whereas the common central bank (CCB) sets monetary policy for the entire union, fiscal policy is determined at a decentralized, national level by the n governments. All economies are identical and each economy produces a single perfectly substitutable good. Without barriers to commodity trade, the inflation rate is uniform across the union. Labor is immobile internationally.

Consider some economy i (i=1,..,n) … workers are represented by trade unions whose sole objective is to achieve a target real wage rate, the logarithm of which we normalize to zero. Therefore, the … wage rate in period t is set equal to the (rationally) … price level in period t, pt e …. Nominal wage contracts are signed before discretionary policies are selected …

De overheid is hier dus passief. En de reële lonen kunnen alleen stijgen of dalen door vergissingen van de vakbonden.

Output of a representative firm in country i amounts to Yit = Lit(h) (0<h<1), where Lit is labor … Pt and Wt denote, respectively, the price level and the wage rate, which are uniform across the union.

Elk land heeft dus 1 bedrijf dat ook nog eens dezelfde technologie heeft en dezelfde lonen betaalt als de bedrijven in de andere landen. En, oeps, is dit echt de Marxistische/Ricardiaanse arbeidswaardetheorie geschoond voor de meerwaarde die de kapitalisten toevalt?! Zie ook beneden.

…

In addition to distortionary output taxes, we allow for other, non-tax, distortions due to, for example, union power in the labor market or monopoly power in commodity markets.

(A) Hier worden voor het gemak alle belastingen die geen ‘lump sum’ belasting zijn gedefinieerd als ‘verstorend’. Niet echt een neutrale term. En een ‘lump sum’ belasting is het volgende: iedereen betaalt hetzelfde bedrag. Mallepraat, iedereen dezelfde belasting? Natuurlijk. Maar dat betekent niet dat een bepaald slag economen dergelijke belastingen niet propageren, ik wijs u op het veelgebruikte boek ‘Markten en overheid‘ van Eijgelshoven, Nentjes en Van Velthoven. En het neo-liberale pogen een dergelijke belasting in te voeren (de poll tax) heeft Margaret Thatcher de politieke kop gekost – de grenzen aan de neo-liberale politiek? Zonder de belastingen die we nu hebben zou onze huidige economie overigens niet bestaan en zouden we waarschijnlijk in een Somalië-achtige toestand verkeren (of in een toestand zoals Friesland rondom 1515, dat vergelijkbare kenmerken had, zij het met veel minder krachtige wapens). Is het dan niet merkwaardig om niet lump-sum belastingen, die er dus nauwelijks zijn, per definitie als ‘distortionary’ te karakteriseren? Maar men gaat niet uit van de werkelijke markt, maar van de perfecte markt (waar dan overigens wel weer zeer veel productiebedrijven zouden moeten zijn, maar dat terzijde).

(B) Eén productiebedrijf per land mag dus in het model, maar als daar 1 vakbond tegenoverstaat of 1 winkelketen (onderhandelingstechnisch niet helemaal onverstandig, natuurlijk) dan is dat weer ‘verstorend’, waarbij verstorend weer is afgezet tegen die perfecte markt.

The first-best output level, i.e. output with neither tax nor non-tax distortions, is denoted by xt. Thus, xt>0 measures the non-tax distortions and can be interpreted as an implicit tax on output. In fact, by offsetting the implicit output tax, an output subsidy … can raise output towards its first-best level xt.

Per definitie en zonder enige onderbouwing wordt er hier dus vanuit gegaan dat een lump sum belastingsysteem zonder vakbonden de perfecte hoeveelheid productie oplevert omdat een perfect marktsysteem dat nou eenmaal doet. Verschillen in bijvoorbeeld eigendom van woningen of aandelen doen er niet toe.

Each society features a social welfare function.

Tricky. Bestaat er echt zoiets als ‘maatschappelijk nut’? Valt het ‘nut’ van individuele mensen bij elkaar op te tellen (waarmee ik niet bedoel dat *geluk* uiteraard sterk wordt bepaald door banden tussen mensen maar het gaat hier niet om geluk maar om het rationele begrip nut, dat overigens ook individueel niet empirisch gedefinieerd is)? De totale geldelijke uitgaven of investeringen vallen op te tellen. Maar daar gaan dit soort functies niet vanuit. Die gaan er vanuit dat de hele maatschappij functioneert als, in feite, een bijenkorf waarbij het individu ondergeschikt is aan het geheel, de ‘Borg’ uit Startrek. Het gaat in dit soort modellen ook niet om het nut nu, maar om het nut ‘tot in der eeuwigheid’. Letterlijk. Het autistisch universum.

By accounting for the preferences of both workers and non-workers, social objectives differ from the objectives of the unions. In particular, the loss function of society i is defined over inflation, output and public spending:

Normal

021

false

false

falseNL

X-NONE

X-NONE/* Style Definitions */

table.MsoNormalTable

{mso-style-name:”Table Normal”;

mso-tstyle-rowband-size:0;

mso-tstyle-colband-size:0;

mso-style-noshow:yes;

mso-style-priority:99;

mso-style-parent:””;

mso-padding-alt:0cm 5.4pt 0cm 5.4pt;

mso-para-margin-top:0cm;

mso-para-margin-right:0cm;

mso-para-margin-bottom:10.0pt;

mso-para-margin-left:0cm;

line-height:115%;

mso-pagination:widow-orphan;

font-size:11.0pt;

font-family:”Calibri”,”sans-serif”;

mso-ascii-font-family:Calibri;

mso-ascii-theme-font:minor-latin;

mso-hansi-font-family:Calibri;

mso-hansi-theme-font:minor-latin;

mso-fareast-language:EN-US;}

Ha, daar is hij dan, de kwadratische verliesfuntie. Het gaat om g. De afwijking van g van de norm (git) wordt gekwadrateerd en dit wordt als een verlies afgetrokken van het sociale welvaren, waarbij dit sociale welvaren wordt gedefinieerd als het maatschappelijk ‘nut’ in de situatie zonder vakbonden enzovoorts! En die situatie durft met het ‘bliss point’ te noemen, zie beneden. Terzijde – waarom, als we dan toch bezig zijn, is er gezien het overheidsmonopolie dat banken op Euroschepping hebben geen kwadratische verliesfunctie voor de financiële sector in dit model!

Social objectives are the same in each country. The target level of inflation corresponds to price stability.

Om niet geheel duidelijke redenen sluit men dus aan bij de situatie waarin de ECB ‘prijsstabiliteit’ definieert.

The non-distortionary output level, ˜xt, represents the bliss point for output. The first-best level of government spending, ˜gt, can be interpreted as the optimal share of non-distortionary output to be spent on public goods if (non-distortionary) lump-sum taxes are available ….

Finally, bS denotes society’s subjective discount factor.

Hiermee doelt men op een soort interne rentevoet waarmee men de consumptie in de komende jaren, decennia en zelfs eeuwen afzet tegen de huidige consumptie. Tsja.

Employment is directly related to output through the production function. Hence, instead of output,

employment could have been included as an argument in the loss functions, with the target employment level

corresponding to the output level in absence of any distortions.Dit begint toch aardig op de vermaledijde arbeidswaardetheorie te lijken, zonder de meerwaarde die door de bezitters wordt afgeroomd. LOL, want dit perfecte-marktdenkers hebben deze theorie altijd te vuur en te zwaard bestreden. Maar laten we het hier er verder bij laten dat er tegenwoordig geen ‘target employment level’ is in de Eurozone (vergeet niet dat Beetsma en Bovenberg dit schreven in 1999, toen werkgelegenheid nog wel een politieke doelstelling was). En dat ’employment’ in het politieke denken tegenwoordig zelfs eerder een negatieve dan een positieve lading lijkt te hebben – landen waar de werkgelegenheid met 20% daalde worden als voorbeeld gesteld voor ons!

En dat was het dan. ‘The actual loss experienced’ wordt niet bediscussieerd of gemeten. Er wordt niet aangegeven waarom er een verliesfunctie zou zijn. Er wordt niet aangegeven waarom dit verlies kwadratisch is (hoewel dat natuurlijk wiskundig wel lekker makkelijk is). De overheidsuitgaven worden niet geconceptualiseerd (Wat verstaat men in dit artikel onder publieke goederen? Vallen sociale verzekeringssystemen daar ook onder?). Er wordt geen onderscheid gemaakt tussen beleids- en uitvoerende afdelingen van de overheid en de overdrachtsuitgaven, die deels overigens verzekeringen zijn. Particuliere schulden bestaan niet. De gehanteerde norm wordt weliswaar borreltafeltechnisch geconceptualiseerd als de overheidsuitgaven in een niet bestaanbare situatie maar empirisch en historisch ontbreekt elke onderbouwing. Monetaire interrelaties (de ‘multiplier’) bestaan niet (bedenk dat de bezuinigingen van overheid, huishoudens en bedrijven in Spanje nu al tot een daling van de R&D uitgaven van bedrijven van rond de 25% hebben geleid, strikt genomen is dat overigens niet de multiplier maar de accelerator of, in dit geval, de decellerator). Desondanks wordt dit allemaal geponeerd alsof het het woord van God is. Maar zo vanzelfsprekend is het allemaal niet. En daarmee zijn de conclusies dat ook niet. Snijden in de uitgaven van de overheid is geen panacee. Zeker nu niet.

Terzijde: als u formules in WordPress wil plakken dan moet u deze vanuit een pdf eerst naar word pasten, ze een beetje aanpassen, dan naar paint pasten, selecteren, ‘kopiëren’ en dan in wordpress plakken.

{kind=link}