Grafiek van de dag 5. De liquiditeitsval geoperationaliseerd.

Een begrip dat momenteel veel wordt besproken is de ‘liquidity trap’, de liquiditeitsval. Het concept hierachter is dat een deel van de bestedingen van huishoudens en bedrijven investeringen betreft, die soms lange tijd meegaan en een hoge uitgave vergen en die daarmee een beslag doen op de kapitaalkracht van de huishouding of het bedrijf. En die dus van invloed zijn op de rente die een huishouding of bedrijf moet betalen, als het geld voor de uitgave geleend is, of op de rente die het krijgt, als het geld opgenomen is uit een spaartegoed. En die dus afhankelijk zijn van de hoogte van de rente en van de kapitaalkracht en het vertrouwen dat de huishoudens en de bedrijven in de toekomst hebben. En van het vertrouwen dat de banken aan de huishoudens en de bedrijven geven…

Maar, hoe ziet zo’n liquiditeitsval er dan uit, wat gebeurt er in een dergelijke situatie? Dit valt in beeld te operationaliseren. Voor huishoudens gaat het dan bijvoorbeeld om het aantal in aanbou genomen huizen, bijvoorbeeld in de USA tussen 2002 en 2011:

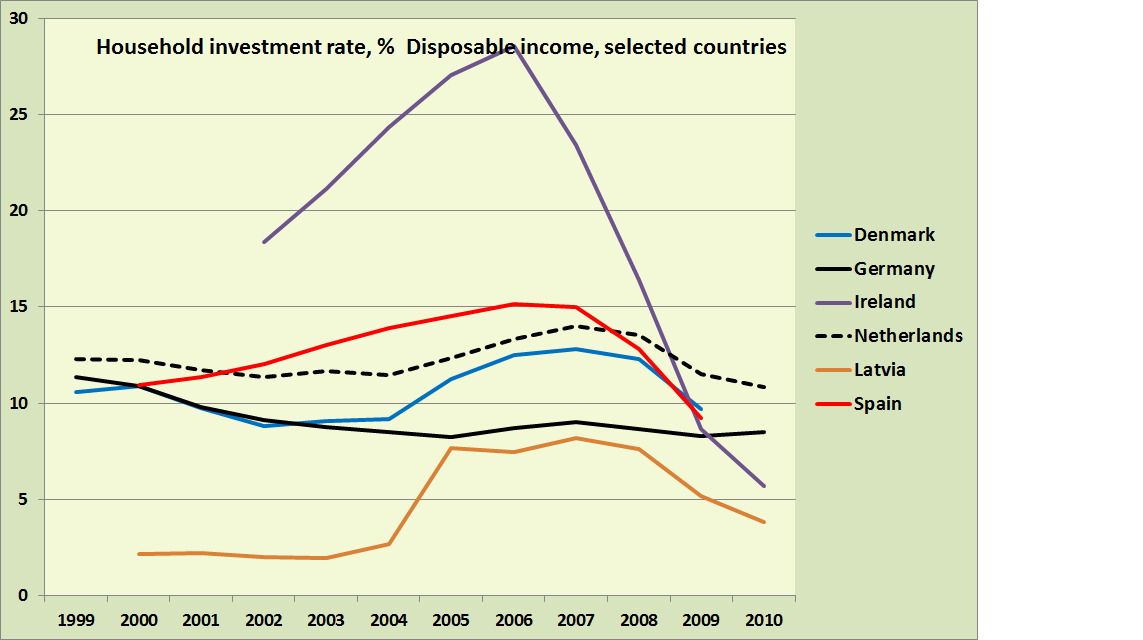

Een vergelijkbare grafiek valt ook te maken voor Europese landen, we kijken dan naar de ‘household investment rate (al eerder door mij gepubliceerd, maar Eurostat heeft voor een groot aantal landen nu ook gegevens voor 2010):

Bron: Eurostat

Zowel in de USA als in Europa is de rente fors verlaagd – en de investeringen in huizen blijven laag (USA) of blijven dalen (Europa). De crisis van 2008 is – nog ongerekend de Europerikelen – nog lang niet voorbij!

Overigens hoeft dat niet enkel te komen doordat de huishoudens en bedrijven niet willen investeren – wellicht kunnen ze gewoon niet aan geld komen omdat de banken bang zijn – ook dat kan deel uitmaken van de liquiditeitsval. Volgens het CBS van vandaag geldt namelijk het volgende voor de kredietverlening in Europa:

“Het aandeel niet-toegekende aanvragen voor een banklening is in Nederland toegenomen van 7 procent in 2007 tot 23 procent in 2010. In 18 van de 20 Europese landen is het percentage niet-toegekende aanvragen voor een banklening gestegen tussen 2007 en 2010. Bulgarije, Ierland, Letland en Litouwen noteerden de grootste stijging. Nederland volgt op plaats vijf. Finland tekende voor de kleinste mutatie gevolgd door Duitsland en België…De belangrijkste reden voor banken in Europa om een lening te weigeren waren ‘slechte kredietwaardigheid’, ‘gebrek aan eigen kapitaal’ en ‘onvoldoende onderpand’. Ook in Nederland waren dit de belangrijkste factoren. De Europese ondernemers zelf gaven aan dat de belangrijkste reden voor het niet afsluiten van een lening de hoge rentepercentages waren”.